- HOME

- レポート一覧

- ビジネス環境レポート

- 生保加入非対面志向層の実相(2)

- Compass for SDGs&Society5.0

-

2024.01.17

年金・保険

デジタル化・DX

消費生活

民間保険

生保加入非対面志向層の実相(2)

~生保加入状況への影響分析~

河谷 善夫

- 要旨

-

- 本号では、非対面志向層の生保加入率と生保加入水準(年間支払保険料)の特徴を確認した上で、前号で分析した、年代、年収、保険リテラシーなどの属性、及び生保加入方法への意向(対面志向/非対面志向)といった要因の、生保加入率及び生保加入水準に対する影響の状況を確認する。

- 非対面志向層の生保加入率と生保加入水準は共に対面志向層、全体よりも低水準となっている。

- 非対面志向層の生保加入率は、どの年代でも対面志向層より低い。また年代が生保加入率に影響を与えていることがうかがえる。次に、非対面志向層は、どの年収区分でも対面志向層、全体より生保加入率が低水準である。そして年収も生保加入率に影響を与えていることがうかがえる。最後に、非対面志向層は、どの保険リテラシーの水準でも、対面志向層、全体より生保加入率が低い。そして保険リテラシーも生保加入率に影響を与えていることがうかがえる。

- 重回帰分析の結果、年代、年収、保険リテラシーなどの属性及び対面志向/非対面志向といった要因は生保加入率に有意に影響を与えていることが分かった。

- 生保加入水準についても、年代、年収については生保加入率と同様の傾向が認められた。保険リテラシーについては、どの水準でも非対面志向層は、対面志向層、全体より生保加入水準が低くなっているものの、保険リテラシーが生保加入水準に影響を与えていることはうかがえなかった。

- 重回帰分析の結果、年収、対面志向や非対面志向といった要因は生保加入水準に有意に影響を与えていることが確認された。年代、保険リテラシーの影響は有意とはいえないことが確認された。

- 対面志向や非対面志向といった要因が生保加入率、生保加入水準に影響を与えているということは、非対面志向層・対面志向層の生保加入行動・意識の特性によるものである可能性がある。次号以降では、これらの層の加入行動・意識について分析し、非対面志向層の実相の解明を進める。

1.はじめに

本稿は「生保加入における非対面志向層の実相」のシリーズ第2号となる。前号では、(公財)生命保険文化センターが2022年に行った「生活保障に関する調査」(以下「2022年調査))のデータを用い非対面志向層の属性の特徴を確認した。

本号では、非対面志向層の生命保険加入の状況、即ち生保加入率と生保加入水準(年間支払保険料)について特徴を示した上で、前号で確認した属性、及び非対面志向・対面志向という生保加入方法への意向が生保加入率と生保加入水準に影響を与えているかどうかを確認する。なお、本号では、前号での分析で無回答者が半数近くあった保有金融資産額の分析は除く。

2.非対面志向層の保険加入状況について

(1)生保加入率

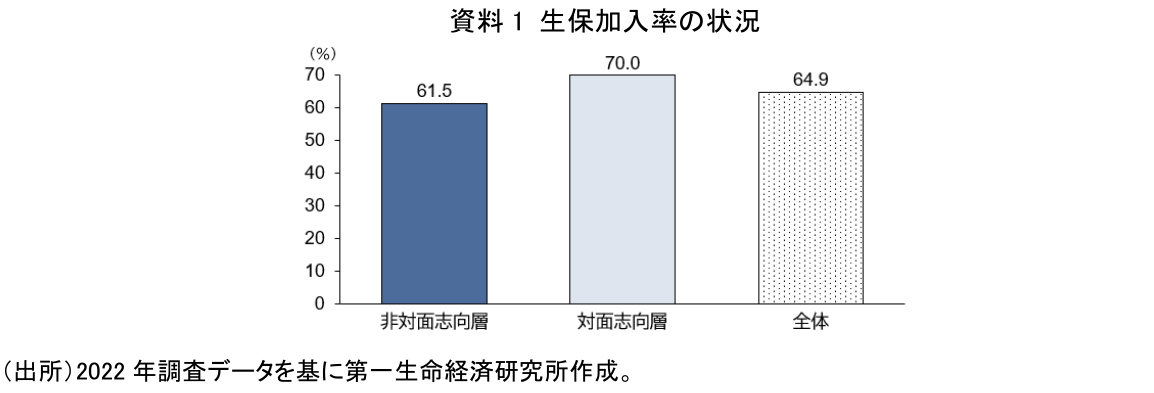

非対面志向層の生保加入率は、対面志向層と比して8.5%pt程度低い(資料1)。

以下、生保加入率と、前号で確認した諸属性および対面/非対面志向という要素との関係を分析する。

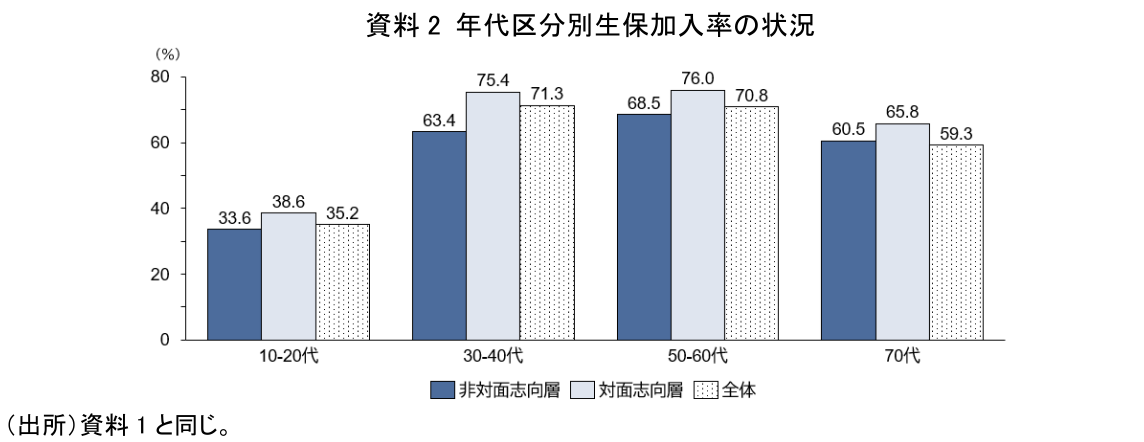

まず年代との関係を確認する。資料2は本人の年代区分別に生保加入率について非対面志向層と対面志向層及び全体を比較したものである。

非対面志向層の生保加入率は、全年代区分で対面志向層より低い。

また、非対面志向層、対面志向層、全体とも年代区分による生保加入率の水準は、若年層で低く、中年層で高く、高齢層で若干低くなるという同様の形となっており、年代が生保加入率に影響を与えていることがうかがえる。

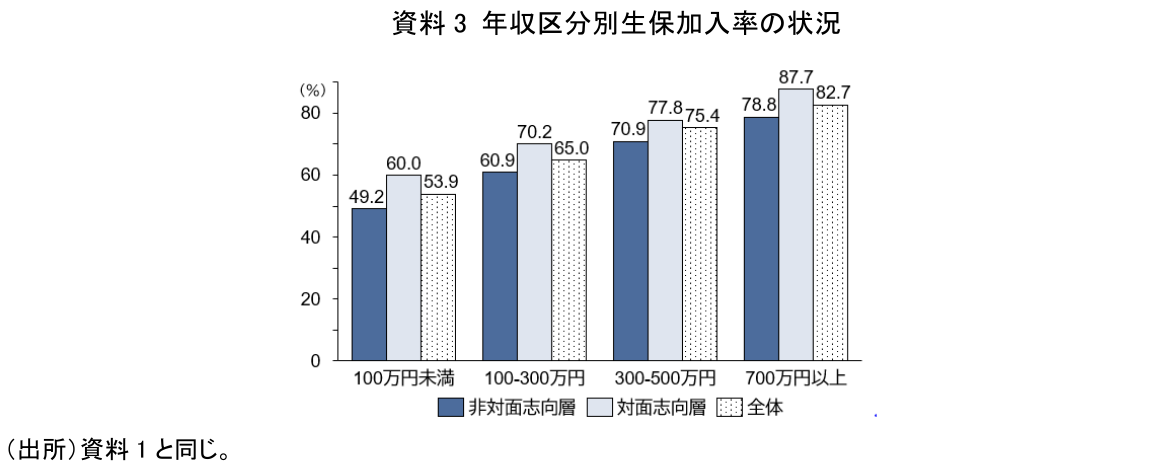

次に年収との関係を確認する。資料3は年収区分別の非対面志向層と対面志向層・全体との生保加入率の状況である。

どの年収区分においても非対面志向層の生保加入率は、対面志向層・全体より低水準にある。そして年収が大きいほど生保加入率はどの層でも上昇していることから、年収が生保加入率に影響を与えていることがうかがえる。

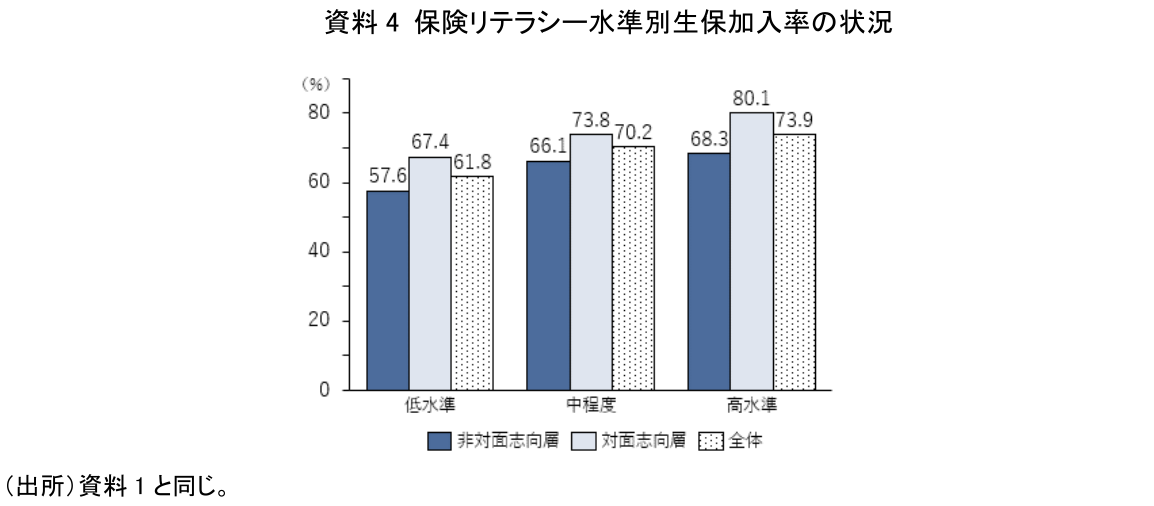

最後に保険リテラシーと生保加入率との関係を確認する。保険リテラシー水準別の生保加入率を確認したものが資料4である。

どの保険リテラシーの水準でも、非対面志向層の生保加入率は対面志向層、全体より低くなっている。また、非対面志向層、対面志向層、全体とも保険リテラシーが低い層から中程度、そして高い層となるについて生保加入率が高くなっており、保険リテラシーも生保加入率に影響を与えていることがうかがえる。

以上、非対面志向層と対面志向層・全体を比べながら年代、年収、保険リテラシーという属性と生保加入率の関係を確認した。どの属性でも、非対面志向層は対面志向層より生保加入率が低く、また各属性ともに生保加入率に影響を与えていることがうかがえた。

このことを統計的に確認するため、従属変数を生保加入率とし、独立変数を年収、対面/非対面志向、保険リテラシー、年代として重回帰分析を行った(資料5)。決定係数は小さいものの(調整済R2=0.069)、対面/非対面志向を含め、どの独立変数も有意に生保加入率に影響を与えていることが確認できた(注1)。

(2)生保加入水準(年間支払保険料)について

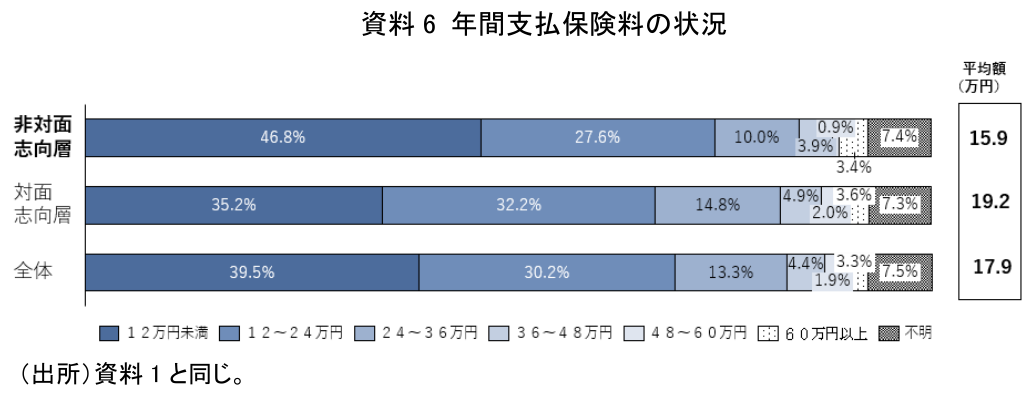

生保加入水準の状況を年間支払保険料で把握したものが資料6である。非対面志向層の生保加入水準は、年間12万円未満層が半分近くになっており、対面志向層、全体と比べて低い水準となっている。平均額でみてもやはり低くなっている。

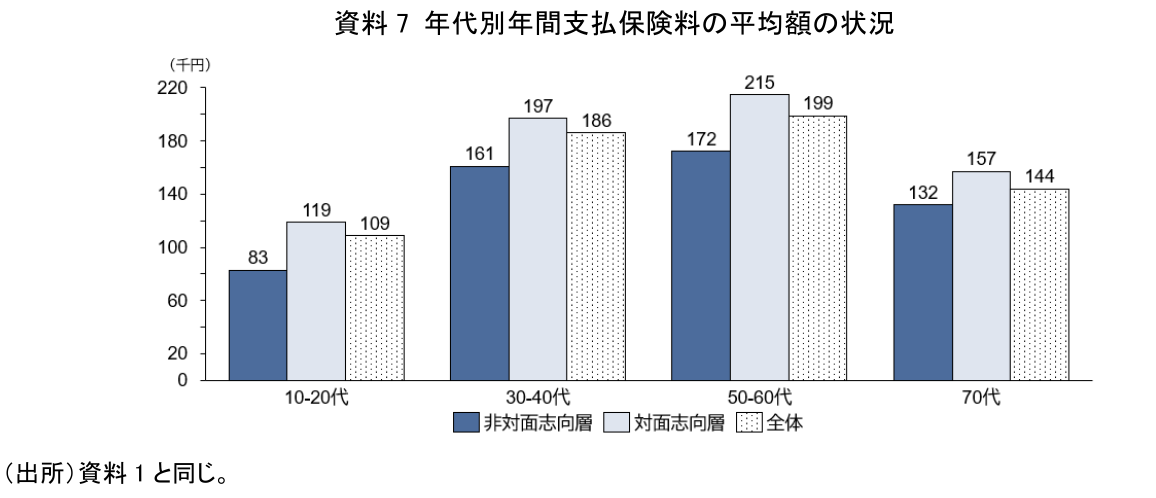

以下、生保加入率での分析と同様に、前号で確認した諸属性との関係を分析する。まず年代区分別の生保加入水準の平均値をみたものが資料7である。

やはりどの年代区分においても、非対面志向層は対面志向層及び全体より年間支払保険料の平均額が低い。また、非対面志向層、対面志向層、全体とも年代区分による生保加入水準は、生保加入率と同様、若年層で低く、中年層で高く、高齢層で若干低くなるという類似の形であり、年代は生保加入水準にも影響を与えている可能性がうかがえる。

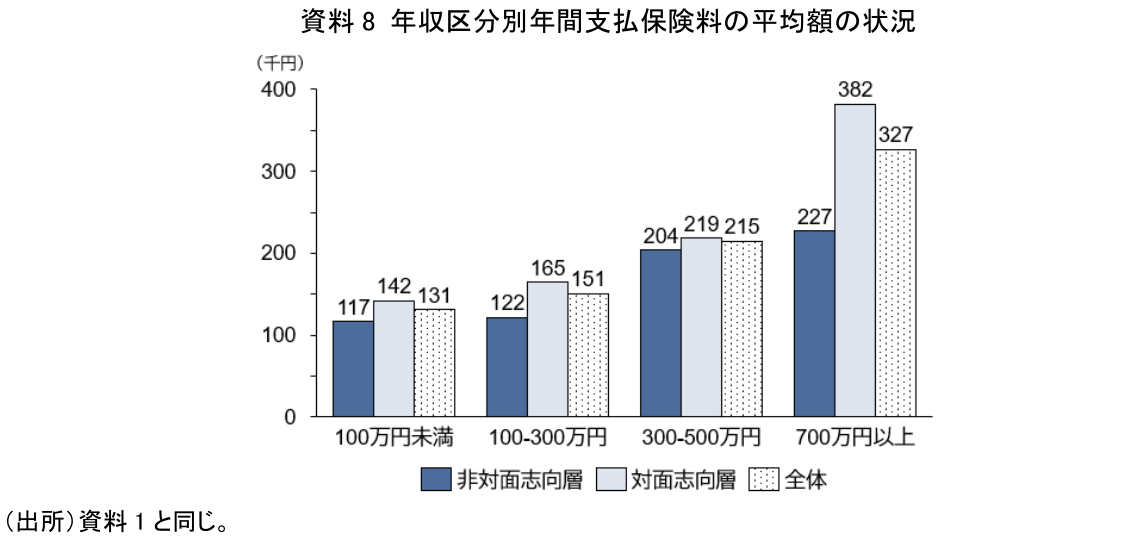

次に年収との関係を確認する。資料8は年収区分別の非対面志向層と対面志向層・全体との生保加入水準の状況である。

やはりどの年収区分においても非対面志向層の生保加入水準は、対面志向層・全体より低水準にある。そして年収が大きいほど生保加入水準はどの層でも上昇していることから、年収が生保加入水準に影響を与えていることがうかがえる。

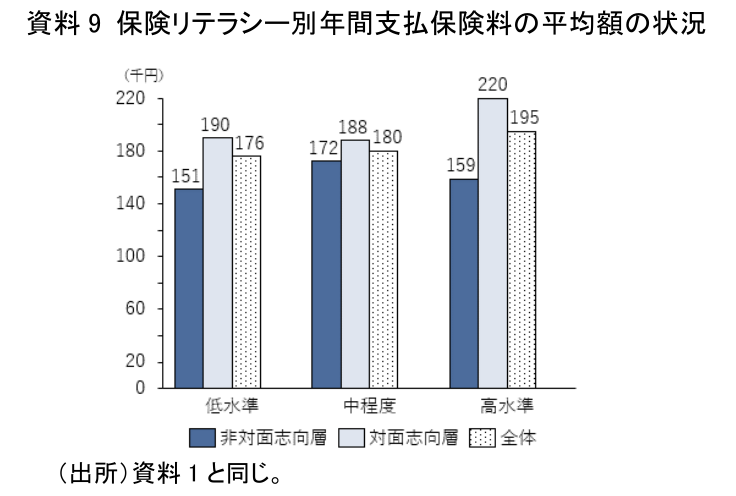

最後に保険リテラシーの属性と生保加入水準との関係を確認する。保険リテラシー水準毎の生保加入水準を確認したものが資料9である。これをみてもどの保険リテラシーの水準でも、非対面志向層の生保加入水準は対面志向層、全体より低い。また、保険リテラシーについては、全体では低い層、中程度、高い層という順に生保加入水準が高くなる中、非対面志向層では、中程度の水準が最も高く、次いで高水準、低水準という順になっている。そして対面志向層では、高水準が最も生保加入水準が高く、次いで低水準、そして中程度というように各層で生保加入水準の変化の状態は異なっている。保険リテラシーは対面志向層と非対面志向層に異なる影響を与えていることを示していると考えられる。

以上、生保加入率と同様、非対面志向層と対面志向層・全体を比べながら年代、年収、リテラシーといった属性と生保加入水準の関係をみてきた。どの属性でみても、非対面志向層は対面志向層より生保加入水準が低くなっている。属性との関係では保険リテラシーと生保加入水準の関係性はうかがえなかったが、年代、年収といった属性が加入水準に影響を与えていることはうかがえた。

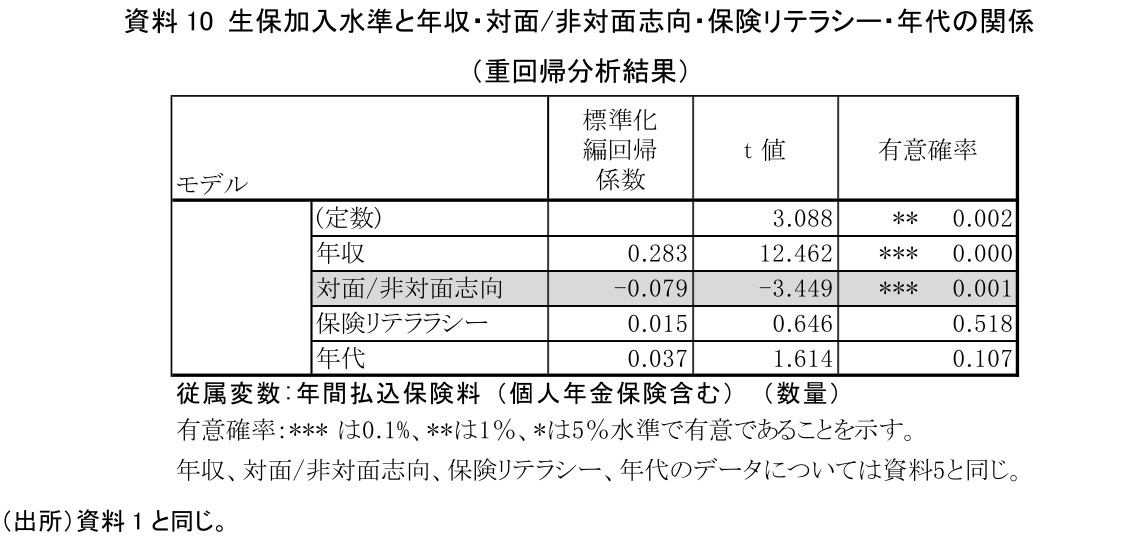

ここで生保加入率と同様、従属変数を生保加入水準(年間支払保険料)とし、独立変数を年収、対面/非対面志向、保険リテラシー、年代として重回帰分析を行った(資料10)。やはり決定係数は小さい(調整済R2=0.082)。そして保険リテラシー及び年代については生保加入水準への影響は有意とはいえないことがわかった。年収、対面/非対面志向共に生保加入水準に有意に影響を与えているといえる。生保加入率と同様、対面/非対面志向は生保加入水準への影響も有意であることが確認できた。

3.小括

本号では、非対面志向層の生保加入率と生保加入水準(年間支払保険料)が対面志向層・全体と比べて低水準であることを示した上で、生保加入率・生保加入水準に対して、年収、対面/非対面志向、年代、保険リテラシーといった要因が与えている影響の有無を重回帰分析も使いながら説明した。

結果として、各属性及び非対面志向・対面志向は生保加入率に対しては全て有意に影響を与えていることが確認できた。生保加入水準に対しては、保険リテラシー、年代の影響は有意とはいえず、年収と対面/非対面志向が有意であることが確認できた。

対面/非対面志向が生保加入率・生保加入水準に影響を与えている背景としては、非対面志向層・対面志向層の生保加入行動・意識の特性によるものである可能性がある。次号以降では、これらの層の加入行動・意識について分析を進め、非対面志向層の実相を更に分析する。

【注釈】

1)重回帰分析は複数の変数(独立変数)を用いて一つの変数(従属変数)を表す回帰式を算出すること。

数式を1例であらわすと、y=β0+β1 x1+β2 x2+β3 x3+β4 x4が回帰式となる。

この式で、yが従属変数であり、x1、x2、x3、x4が独立変数、β1、β2、β3、β4を編回帰係数と呼ぶ。

編回帰係数はこのままでは独立変数の大きさや単位が異なっているので夫々を比較ではないが、この数値の大小を比較できるように調整することを標準化といい、標準化した編回帰係数を標準化編回帰係数という。したがって、標準化編回帰係数同志を比較することにより従属変数に与える独立変数の影響の大きさを比較することができる。

t値は、それぞれの独立変数が従属変数に与える影響の強さを表し、絶対値が大きくなるほど影響が強いことを示す。通常この絶対値が2以上あれば影響を与えており、独立変数と従属変数に関係性があると判断される。

有意確率とは、その独立変数と従属変数の間に関係があることの確からしさを示す。一般的に0.1%水準、1%水準、5%水準で有意といった表現をする。例えば「0.1%水準で有意」というのは独立変数と従属変数の間に関係がないという仮説(帰無仮説)が成立する確率が0.1%未満しかないという場合のことを指し、逆に言えば99.9%以上の確率で独立変数と従属変数の間に関係があることを示す。

この重回帰分析でのモデル式の決定係数が小さいということは、生保加入率は年代、年収、リテラシー、対面/非対面志向といった変数だけでは十分に説明できておらず、他の変数の影響も存在しているということになる。但し、ここでの分析のとおり、各独立変数の従属変数への影響は有意であることから、ここで挙げた変数が影響を与えているということはいえる。

【参考文献】

・河谷善夫 「生保加入非対面志向層の実相(1)~属性分析~」(2024年1月)

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場

執筆者の最近のレポート

関連テーマのレポート

-

生命保険営業職員チャネルは本当に衰退しているのか? ~生活者の意思決定を支える営業職員の役割~

年金・保険

髙宮 咲妃

-

生命保険は人々のウェルビーイング向上に役立つか④ ~金融・保険リテラシー向上はリスクに対する不安解消、ファイナンシャル・ウェルビーイング引上げを通じてウェルビーイングを向上~

年金・保険

村上 隆晃

-

ここが知りたい『若年世帯で高まる生命保険非加入率の課題を考える』

年金・保険

河谷 善夫

-

生命保険は人々のウェルビーイング向上に役立つか③ ~リスクに対する不安の解消がウェルビーイング向上につながる~

年金・保険

村上 隆晃

-

【1分解説】スマホ保険証とは?

年金・保険

谷口 智明