- HOME

- レポート一覧

- ビジネス環境レポート

- 生保加入非対面志向層の実相(4)

- Compass for SDGs&Society5.0

-

2024.03.12

年金・保険

民間保険

生保加入非対面志向層の実相(4)

~保険加入先及び商品に対する意識の分析~

河谷 善夫

- 要旨

-

- 非対面志向層の実相と題するシリーズの最終号となる本号では、非対面志向層の生保加入先チャネル・会社及び生保商品に関する意識についての特徴を分析した上で、最後に非対面志向層の分析の重要性について私見を述べる。

- 加入先チャネルに対して望むことについては、非対面志向層は、対面志向層、全体と比べ「説明・フォロー」といった人に関わる機能に対しての希望が小さく、「簡便・廉価」といった人以外の要素に関わる機能に対しての希望が大きくなっている。また、複数商品の比較ができることに対する希望も大きく、対面志向層、全体と比べてかなり異なる傾向が認められる。

- 非対面志向層の加入先保険会社の希望については、「加入手続きが簡単である」を除けば対面志向層、全体と比べ、多くの事項について望む割合が若干小さい。保険加入について自己責任感が強く保険会社のサポート等は不要と考えていることが背景の可能性がある。

- 非対面志向層の保険商品に係る意識では、掛捨て型商品や保障範囲を限定した商品を希望する割合が対面志向層、全体より大きいものの、これらの商品を希望する傾向が強いとまではいえない。従来の非対面志向層への理解に基づく商品だけでは、彼らのニーズを満たし切れない可能性がある。一方、非対面志向層は低廉な保険料の商品を希望する割合が大きい。非対面での商品加入が増加した際には、今以上に保険料の値下げのニーズが強くなることが想定される。

- 本号の分析で非対面志向層は、簡便に加入できる、安い保険料の商品への希望は強いといえるものの、貯蓄性商品や幅広い保障についての希望もかなりあることが判明した。貯蓄機能の強い小型保険、できるだけ簡単な手続きで廉価に様々な特約も付加できるような商品などは、非対面志向層の生保加入を拡大させていく上で有効かもしれない。

- 非対面志向層の実相は、まだ詳細に分析できたとはいえない。しかし今回の分析からは、この層の動向は、ネットチャネルの拡大や、生保の保険料等に大きな影響を与えることが考えられる。今後も非対面志向層に関する研究を深化させるとともに、(公財)生命保険文化センターにおける「生活保障に関する調査」で非対面/対面志向層についての設問が継続されていくことが望まれる。

1.初めに

本稿は(公財)生命保険文化センター(以下「文セン」)が2022年に行った「生活保障に関する調査」(以下「2022年調査」)のデータを基に生保加入における非対面志向層の実相を示すシリーズの第4号である。第1号では、非対面志向層の属性の特徴を確認し、第2号では、非対面志向層の生保加入率と生保加入水準(年間支払保険料)の特徴を示した上で、非対面志向・対面志向という生保加入方法への意向が生保加入率と生保加入水準に影響を与えていることを確認した。第3号では生保加入プロセスでの非対面志向層の特徴を分析し、非対面志向層の動向が将来のチャネル利用の在り方に大きな影響を与えるものであることを示した。

本号では、2022年調査で質問された顧客の意識に係る回答を基に、非対面志向層と対面志向層、全体とを比較し、非対面志向層の特徴を分析する。この顧客の意識としては、加入先チャネルに対して求めていること、加入先保険会社に対して求めていること、及び生保商品の性格についての意識である。

第6章の最後においては本シリーズを通じたまとめとして、この非対面志向層の実相を掴む重要性と文センの本調査の意義について私見を述べたい。

また、末尾に付録として非対面志向層の保険加入状況について対面志向層、全体と比べた表を付けておく。非対面志向層の加入実態を探る一助として頂ければと思う。

2.加入先チャネルに対して求めること

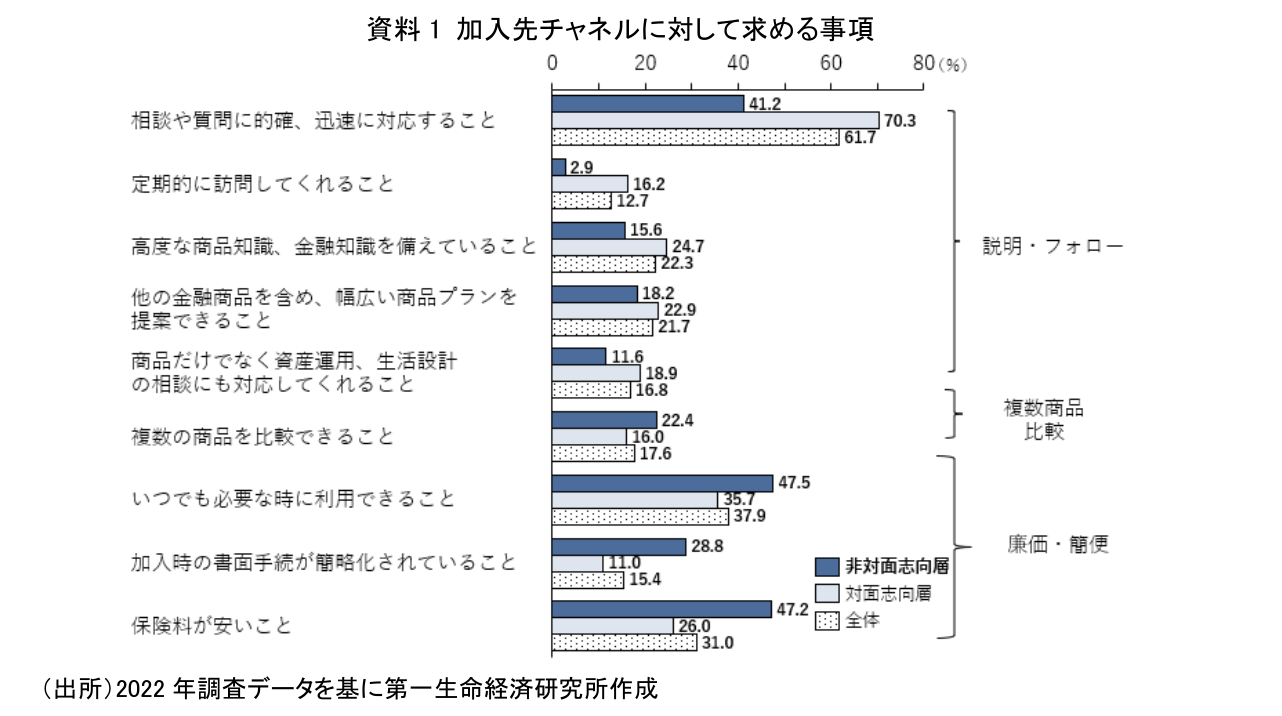

資料1は非対面志向層の加入先チャネルに対して求めることを対面志向層、全体と比較して示したものである。

非対面志向層はチャネルの役割の内、「相談や質問に的確、迅速に対応すること」「定期的に訪問してくれること」といった「説明・フォロー」に括ることができる事項を求める割合が対面志向層、全体と比して低い。一方「いつでも必要な時に利用できること」「保険料が安いこと」といった「簡便・廉価」に括ることができる事項を求める割合は、非対面志向層、全体と比して大きくなっている。「説明・フォロー」といった人に関する機能に対しての希望が小さく、「簡便・廉価」といった人以外の要素に関わる機能に対しての希望が大きいのは、非対面志向層らしい傾向といえる。

注目されるのは、「複数の商品を比較できること」を求める割合である。複数商品の比較志向は乗合代理店である保険ショップ等の対面チャネルの利用者で始まったものではあるが、非対面志向層の方がこれを望む割合が大きい。非対面志向層で「簡便・廉価」を求める傾向が強いことと併せて考えると、この層はショップ等にわざわざ出向いて対面で商品比較を行うのではなく、いつでも手軽に複数の商品比較ができることを望んでいるものと推察される。

このように加入先のチャネルに対して望むことは、非対面志向層と対面志向層ではかなり異なっていることが確認できる。

3.加入先保険会社に対して求めること

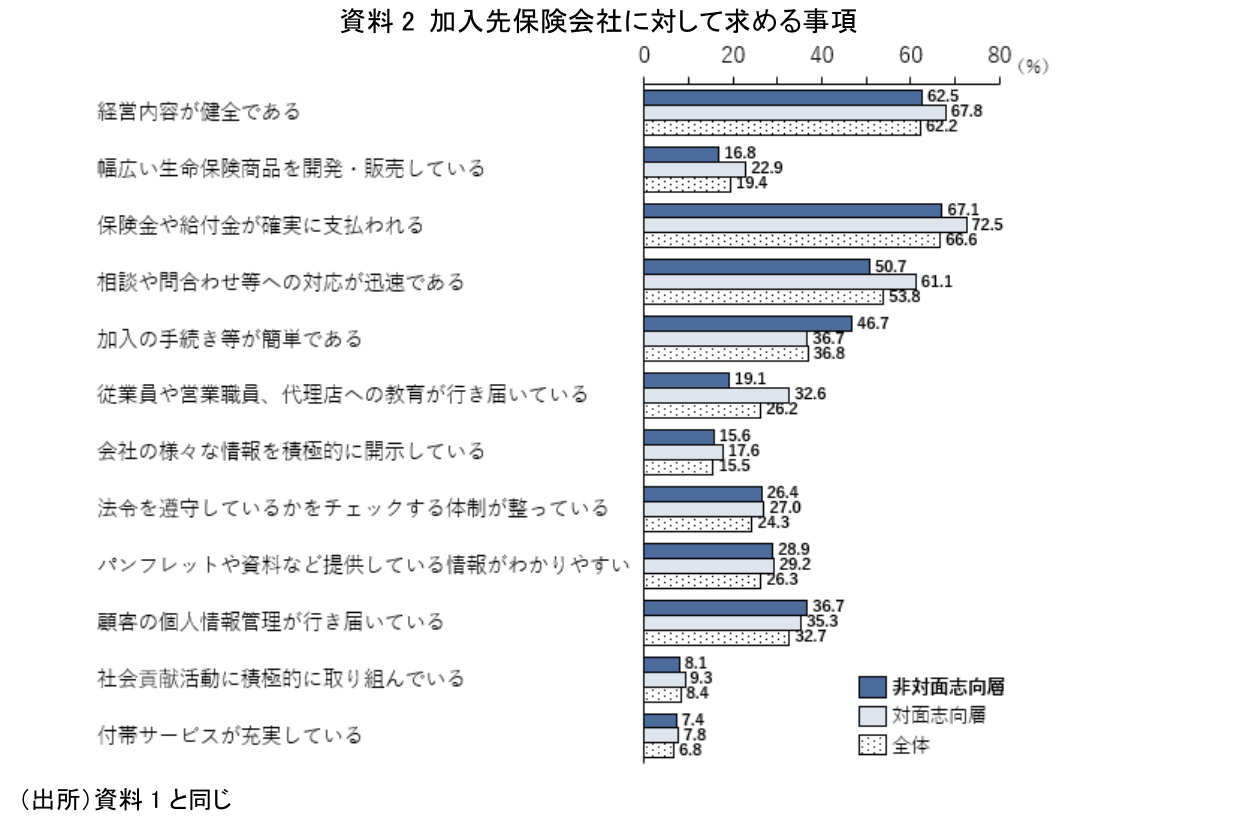

資料2は、加入先の保険会社に対して求めることを資料1と同様に比較して示したものである。

加入先の保険会社に望む事項については、チャネルに対して望む事項と比べると、非対面志向層と、対面志向層、全体とではさほどの違いはない。その中で非対面志向層は、「加入の手続きが簡単である」を求める割合が対面志向層、全体より大きい。但し、これらの事項を除けば、「経営内容が健全である」「保険金や給付金が確実に支払われる」「相談や問い合わせ等への対応が迅速である」といったことをはじめ、全般的に、非対面志向層は対面志向層と比して会社に求める割合は小さい。これは非対面志向層においては、生命保険加入において自己責任感が強く、保険会社にさほど求めることは多くないことが背景となっている可能性がある。

4.保険商品に関する意識

「生活保障に関する調査」では、継続的に保険商品に関する意識について尋ねている。これらの質問の中で特に非対面志向層の特徴として注目すべき3つの質問に対する回答状況を取り上げる。

(1)掛捨て商品希望/貯蓄性商品希望

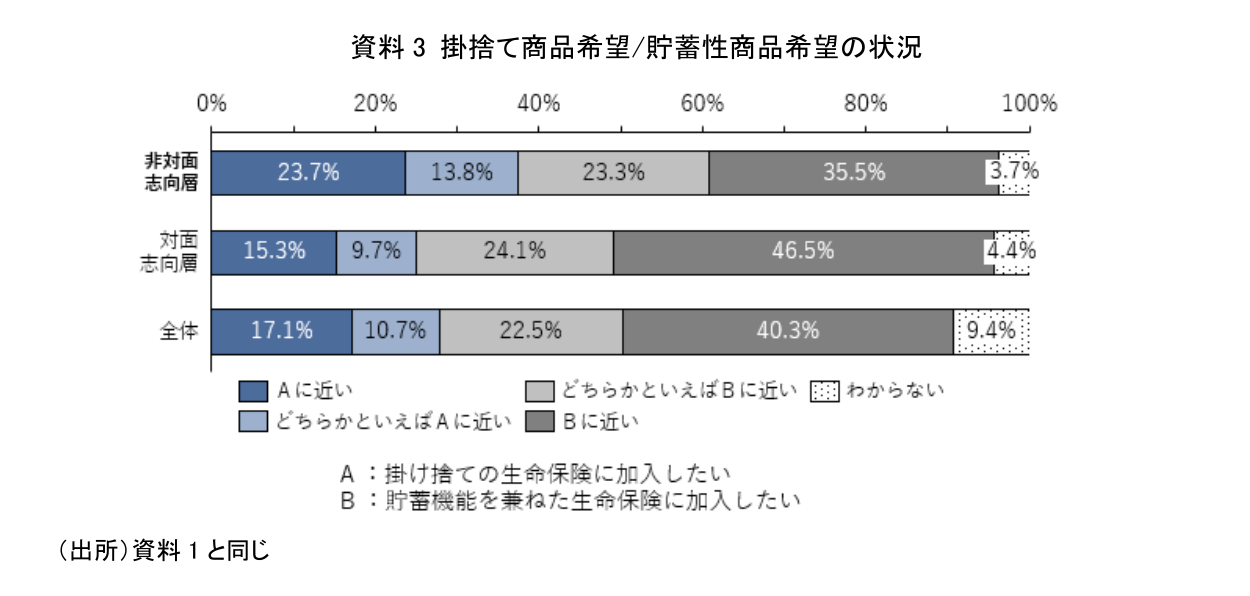

資料3は、掛捨て商品希望、或いは貯蓄性商品希望かを4段階で尋ねた質問への回答について、非対面志向層と対面志向層、全体とを比較したものである。

一般的には、非対面志向層は掛捨て型の生命保険商品希望が強いという理解が多いと思われる。確かに資料3からは、非対面志向層は、対面志向層、全体より掛捨て型を希望する割合は大きい。しかし、その割合は5割に満たず、貯蓄機能を兼ねた生命保険を希望する人の割合の方が大きい。単純に非対面志向層は掛捨て希望とは言えず、掛捨て型保険だけでは彼らのニーズを満たしきれないと考えられる。

(2)保障範囲が絞られた保険希望/保障範囲が広い保険希望

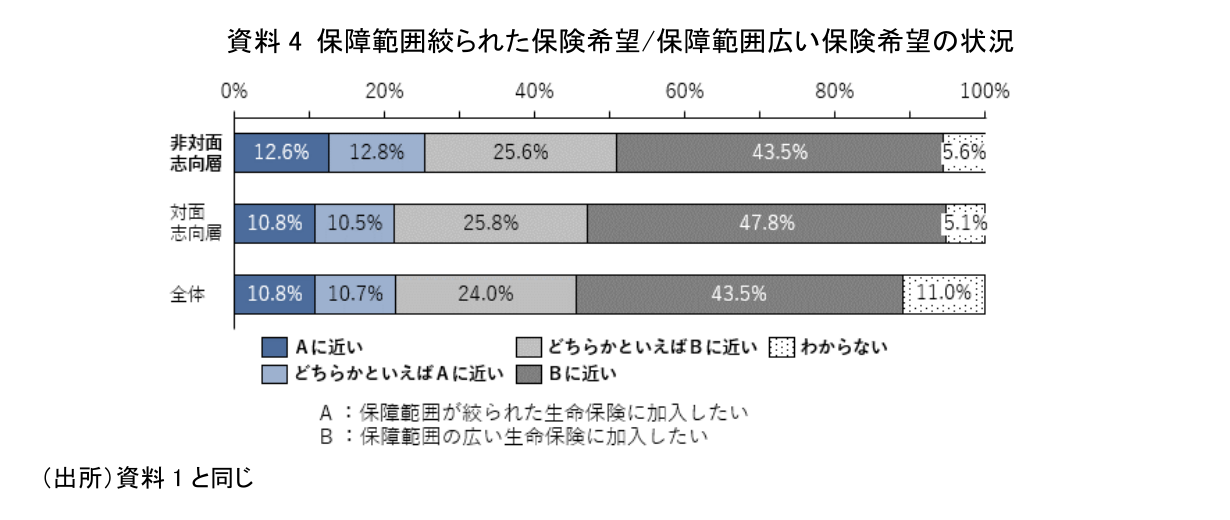

資料4は、保障範囲が絞られた保険希望か、広い保険希望かを資料3と同様に尋ねた質問についての回答状況である。

非対面志向層は、シンプルで保障範囲が絞られた商品への希望が強いとの理解も根強いと思われる。資料4をみると、確かに相対的には、対面志向層、全体よりは保障範囲が絞られた商品を希望している割合は大きいが、非対面志向層の7割近くが保障範囲の広い商品を希望している状況である。ここからは、非対面志向層にはシンプル型保険という従来の一般的な捉え方は彼らのニーズを正確に掴んだものとはいえないということがわかる。

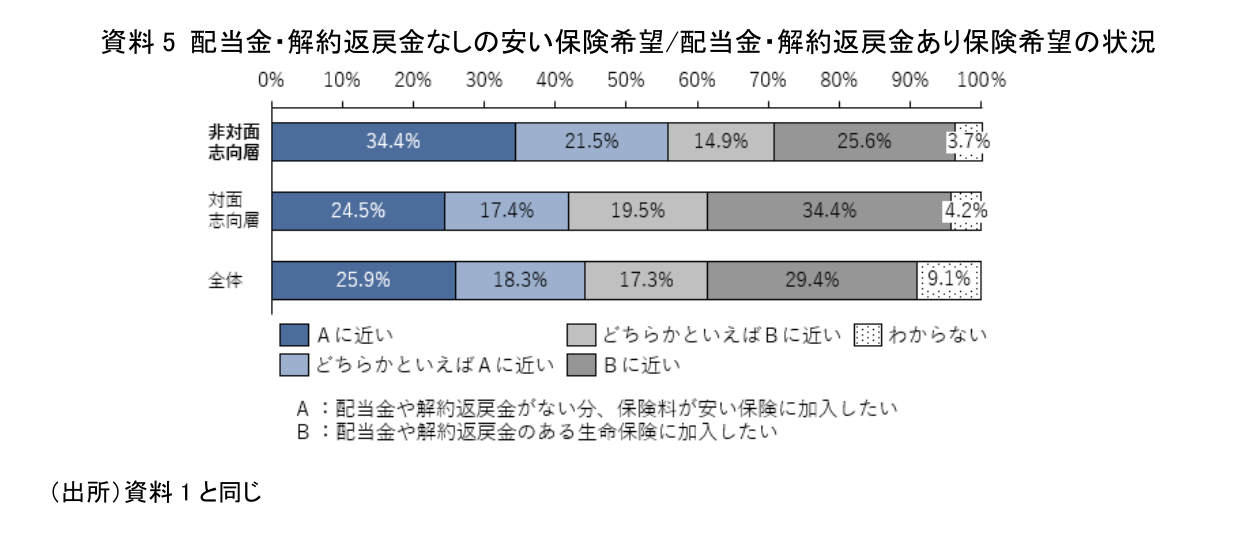

(3)配当金・解約返戻金なしの安い商品希望/配当金・解約返戻金ある保険希望

資料5は、配当金や解約返戻金がない分安い保険に加入したいか、配当金・解約金がある保険に加入したいかについての状況を示したものである。

加入先チャネルへ求めることで確認したように、非対面志向層は対面志向層、全体と比べ廉価であることに対する希望が強かった。資料5をみても、配当金・解約返戻金はなくても安い保険を求める割合は、5割を大きく超えており、対面志向層、全体と比べて10%ポイント以上水準が高い。非対面志向層は保険料の安い商品への希望は強いといえる。将来非対面志向層が増大し、非対面での商品加入が増加した際には、現在以上に保険料の値下げへのニーズが強くなっていくことが想定される。

5.小括

本号では、保険加入先チャネル・保険会社、そして保険商品に対する非対面志向層の意識面での特徴を確認した。

加入先チャネルに求める事項に関しては、非対面志向層は対面志向層、全体とかなり違う傾向が認められ、この違いは非対面志向層に関する一般的な理解と整合的であるといえる。また、「複数商品の比較ができること」を求める割合が、非対面志向層では、対面志向層、全体より大きいことは注目される。

加入先保険会社に対する求める事項については、非対面志向層が加入について簡便さを求める傾向が強いのは加入先チャネルでの傾向と同様である。そして会社に求める多くの事項について非対面志向層は対面志向層、全体と比べ求める割合が小さい。非対面志向層の生保加入の際の自己責任感の強さが背景となっている可能性がある。

商品への意識を確認すると、確かに非対面志向層は対面志向層より、掛捨て型の商品や保障範囲の限定されたシンプな商品への希望割合は大きいものの、どちらかといえば、対面志向層、全体と同様に貯蓄性機能と、幅広い保障範囲をもった商品を希望する人が多い。これまでの非対面志向層に対する単純な理解に基づいた商品提供では、彼らのニーズを捉えきれない可能性がある。

一方、非対面志向層の低廉な保険料への希望はかなり強いことは確認できた。確かに現在でもネット系生保で小型の終身保険が販売され、販売数が上位に位置付けられている例もある。但し、ネット系商品の多くは、定期保険或いは、医療・ガン保険等であり、貯蓄機能の強い商品の拡販余地はまだあるように考えられる。併せて簡便な手続きで廉価に様々な特約を付加できるようにすることも非対面志向層の生保加入を拡大させていく上では有効かもしれない。

6.最後に

ここまで4号にわたって「非対面志向層の実相」と題し、文センの2022年調査データを基にした分析を行ってきた。非対面志向層の人数割合は、全体の2割程度に止まっており、保険リテラシーは対面志向層、全体より高いものの、生保加入率、加入水準(年間支払い保険料)とも低く、生保市場としてはまださほどのボリュームとなっていない。しかし前号の分析で示したようにこの非対面志向層の動向によっては、今後のネットチャネルの利用割合が顕著に拡大する可能性がある。また本号で明らかになったように、非対面志向層に対する従来の一般的な理解に基づいた商品だけでは、彼らのニーズを満たし切れない可能性がある。非対面志向層に対する理解を深めるとともに、彼らの動向をしっかりと押さえることの重要性が今回の分析で示唆されたといってよいだろう。

文センの2022年調査で新設された非対面志向層/対面志向層に関する設問は、従来補足できなかった非対面志向層の特徴の把握を可能とし、彼らについての理解を深めることができるものと評価できる。しかし、非対面志向層がどの時期にどの程度増大するのか、彼らのネットチャネルの利用度合いはどの程度上昇するのか、どのような商品が彼らの間で拡大するのか等、今後の非対面志向層の動向をはっきりと描けるほどの知見を得られるには至っていないと思われる。これらは非対面志向層の属性分析を継続するとともに、デジタル化の進展によるネット加入でのUX(注1)の向上が顧客の意識にどのような影響を与えるか等についての分析を深化させていくことが重要である。

この点に関し、文センの「生活保障に関する調査」は定期的に行われるものであり、この非対面志向層の動向を継続してフォローしていくことができる。今回の分析からは、非対面志向層の動向は、今後のネットチャネルを含む販売チャネルや、それによってもたらされる生保商品の在り方に影響を与えることが見通された。このような観点からもこの設問は今後益々、重要な意味をもってくると考えられる。その意味でも一時的な設問に終わることなく、継続して調査が行われることが望まれる。

【注釈】

- UXとは「User Experience」の略で、利用者がサービスや製品の使用を通じて得られる体験を表す言葉。商品・サービスを楽しむことや、美しいと感じることだけでなく、心地よい、使いやすいなど品質を表す言葉でもある。

【付録】非対面志向層の生保加入状況について

- 生保加入水準関連(加入者ベース数値)

入院給付一時金だけ非対面志向層は、対面志向層、全体より平均額が高い。

- 疾病関係保険・特約加入率

いずれについても、非対面志向層の加入率は、対面志向層、全体と比して低い。

- 年金関連(加入者ベース)

加入件数も年金年額も対面志向層、全体より低水準。

年金受取期間の分布

受取期間は5年の割合が高く、終身の割合も非対面志向層よりは若干高い。

【参考文献】

-

河谷善夫 「生保加入非対面志向層の実相(1)~属性分析~」(2024年1月)

-

河谷善夫 「生保加入非対面志向層の実相(2)~生保加入状況への影響分析~」(2024年1月)

-

河谷善夫 生保加入非対面志向層の実相(3)~生保加入プロセスでの分析~(2024年2月)

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場

執筆者の最近のレポート

関連テーマのレポート

-

生命保険営業職員チャネルは本当に衰退しているのか? ~生活者の意思決定を支える営業職員の役割~

年金・保険

髙宮 咲妃

-

生命保険は人々のウェルビーイング向上に役立つか④ ~金融・保険リテラシー向上はリスクに対する不安解消、ファイナンシャル・ウェルビーイング引上げを通じてウェルビーイングを向上~

年金・保険

村上 隆晃

-

ここが知りたい『若年世帯で高まる生命保険非加入率の課題を考える』

年金・保険

河谷 善夫

-

生命保険は人々のウェルビーイング向上に役立つか③ ~リスクに対する不安の解消がウェルビーイング向上につながる~

年金・保険

村上 隆晃

-

生命保険は人々のウェルビーイング向上に役立つか② ~加入水準よりも加入した保障内容に対する納得感、満足度が重要~

年金・保険

村上 隆晃