- HOME

- レポート一覧

- ビジネス環境レポート

- 生保加入非対面志向層の実相(1)

- Compass for SDGs&Society5.0

-

2024.01.17

年金・保険

デジタル化・DX

消費生活

民間保険

生保加入非対面志向層の実相(1)

~属性分析~

河谷 善夫

- 要旨

-

- 現在わが国でも各分野でDXが進行している。生保募集分野でも今後デジタルと親和性の高い非対面のネットチャネルの伸展が注目される。

- 今回、(公財)生命保険文化センターが2022年に実施した「生活保障に関する調査」のアンケート調査データを利用し、生保加入における非対面志向層の実相の把握を試みる。本号では、まず非対面志向層について属性分析からその特徴を確認する。

- 生保加入チャネル占率をみると、2000年以降、営業職員占率は代理店等の台頭で低下している。しかし、足元でもネット等非対面チャネルの加入は限定的である。

- 2022年の調査で新設された設問では、全回答者に「対面志向」か「非対面志向」か、或いは「リモート対面志向」か、を尋ねている。結果、全体の2割程度が非対面志向層で、6割程度が対面志向層、リモート対面志向層は5%程度であった。女性の方が対面志向層の割合が大きく、非対面志向層、リモート対面志向層の割合は小さい。

- 非対面志向層の属性をみると、対面志向層、全体と比べ年代は、少し若年層の割合が大きく、平均年齢で5歳ほど若い。収入は若干、年収が高い層の割合が大きく、平均年収も若干高い。保有金融資産額は若干低い。また、保険リテラシーでは、対面志向層、全体より若干高い水準となっている。

- 次号では、非対面志向層の保険加入状況を確認した上で、その加入状況の特徴とこれらの属性との関係を確認する。

- 目次

1.はじめに

日本でも各分野でデジタル化が進展している。生成AIの急速な進化でみられるように各方面でDXが進んでおり、生保募集分野でもデジタルと親和性の高いネットチャネルのような非対面チャネルの伸展が注目されるところである。

このような中、(公財)生命保険文化センター(以下「文セン」)が3年毎に行っている「生活保障に関する調査」(以下「生活保障調査」)が2022年に行われ、結果が翌年3月に公表された(以下「2022年調査」)(注1)。生活保障調査は生活保障に対する意識、生命保険の加入状況をはじめとする保障準備の現状等を定点観測的に調査するもので、原則同じ設問でありながら、適宜、設問の追加等が施されてきた。

2022年調査では、コロナ禍で募集プロセスでのデジタル・リモート活用が進んだことに基づき、生保加入に関して「対面志向」か「非対面志向」か、或いは「対面リモート志向」か、を回答者に尋ねる設問が新たに加わった。これにより、本アンケート結果データと同調査内での他の設問の結果データとクロスして集計・分析を行うことで、ネットチャネル利用層の中心となりうる非対面志向層に関して属性、保険加入状況、加入行動・意識、生命保険への考え方などについての特徴、即ち実相をある程度把握できるようになった。

非対面志向層の実相を随時把握していくことは、今後非対面チャネルも活用した適切なチャネル戦略を検討していく上で重要と考える。今回、このような問題意識から非対面志向層の実相についての分析・考察を行う。本稿は1号として、非対面チャネルの現状を確認し、文センの新たな設問の回答状況を紹介した上で、非対面志向層について基本的属性の分析を行う。

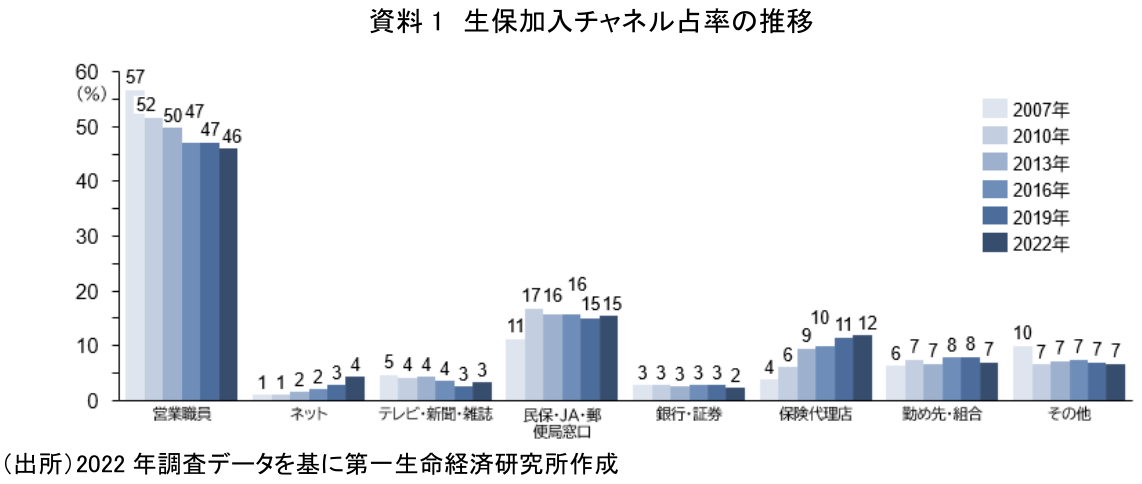

2.最近の生保加入チャネル占率の推移

直近の生保加入における非対面チャネルの占率状況を確認する。

生活保障調査では2007年から、生保加入者に対して直近加入契約についての加入チャネルを尋ね始めた。資料1はその推移を示したものである(注2)。

生保加入のチャネルは、戦後長く営業職員が太宗を占める状態が続いたが、2000年代以降、営業職員チャネルの占率が低下し、保険代理店等が台頭した。資料1からもその傾向が認められる。しかし、足元までネットやテレビ・新聞・雑誌などの非対面チャネルはさほど伸びず、2022年調査で、営業職員、民保・JA・郵便局窓口、銀行・証券、保険代理店といった対面チャネルの割合は4分の3以上を占める。未だ非対面チャネルの存在は限定的といえる。

3.生保加入における対面志向と非対面志向

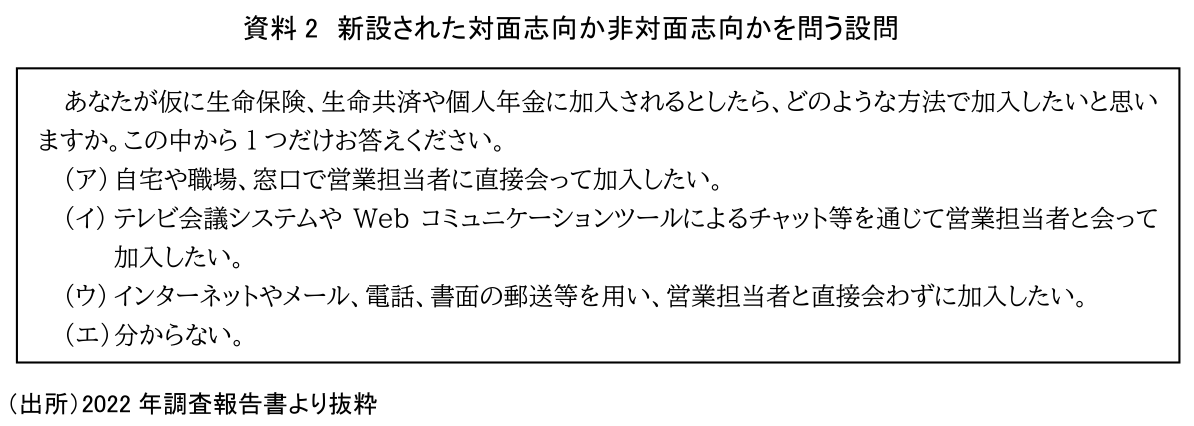

前述したとおり、2022年の生活保障調査では、加入方法に対する意向を尋ねる資料2のような説明が新設された。

(ア)は完全に対面での加入、(イ)は対面ながらリモートでの加入、(ウ)は完全に非対面での加入を志向していると解される。従って、以下、(ア)を選択した人を対面志向層、(イ)の人をリモート対面志向層、(ウ)を非対面志向層とする。

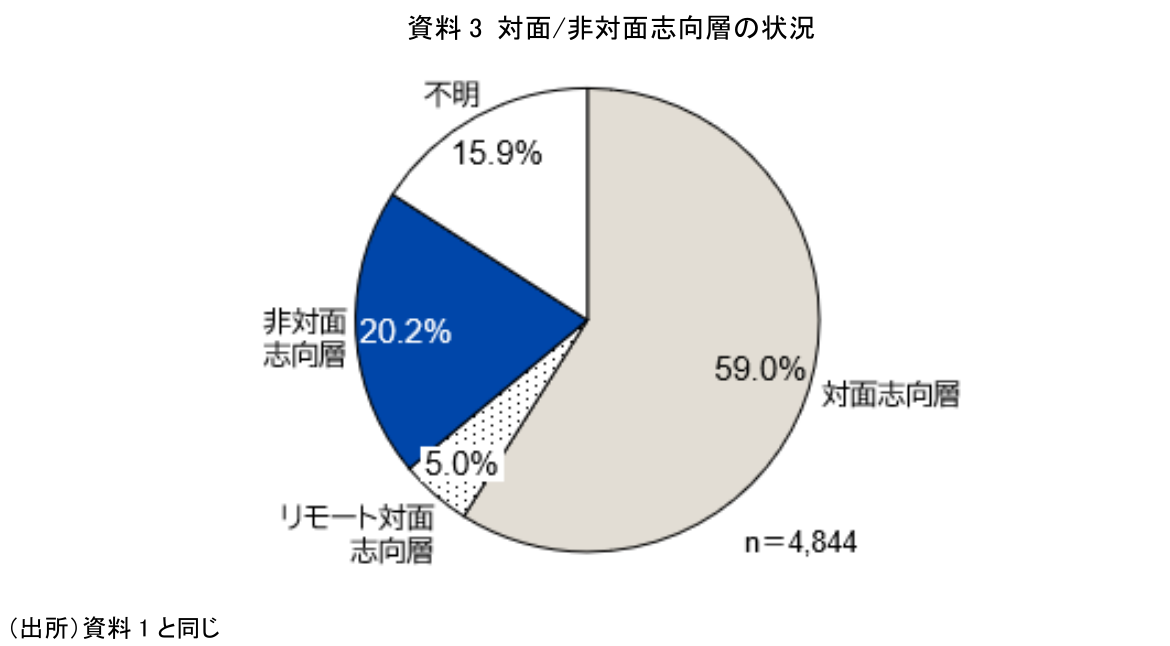

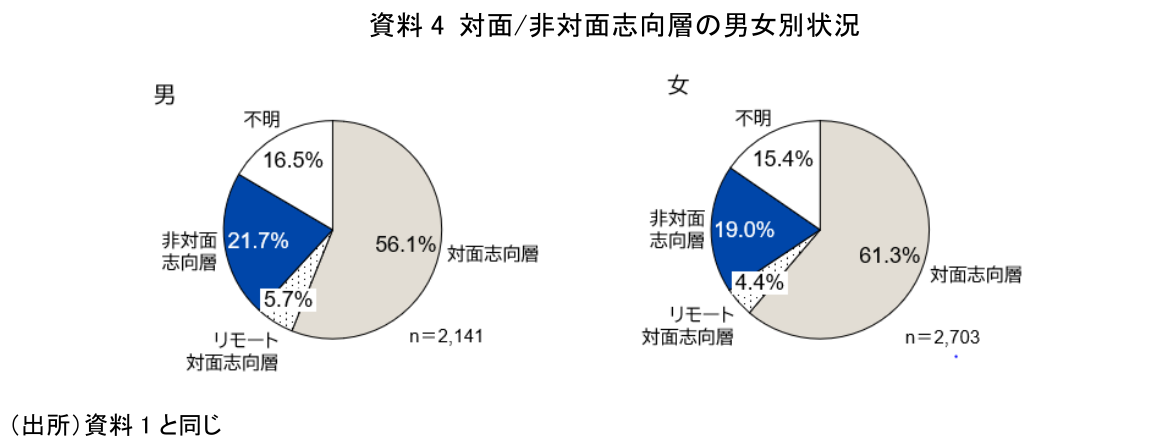

このアンケートの単純集計結果は資料3のとおりであり、男女別の状態は資料4のとおりであった。

非対面志向層の割合は、全体で20%となっており、男性の方が若干その割合は大きい。男女共、過半は対面志向層である。また女性の方が対面志向層の割合は大きく、非対面志向層、リモート対面志向層の割合は小さくなっている。リモート対面志向層は5%に止まり、不明とする層よりも割合は小さい。

次節での分析では、この2割の非対面志向層について対面志向層(リモート対面志向層を含まず)、全体の状況を示して比較する形で、年齢、本人収入、保有金融資産、保険・金融リテラシーといった属性別の分析を行い、非対面志向層の状況を把握していくこととする。

4.非対面志向層の属性の分析

(1)年齢状況

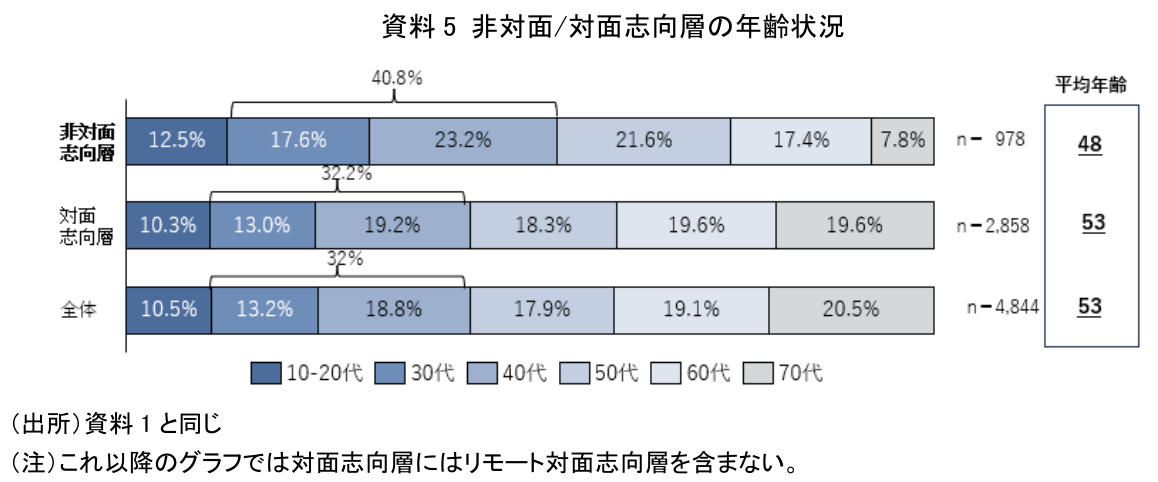

まず、非対面志向層の年齢状況について確認したものが資料5である。

非対面志向層は対面志向層、全体より若中年齢層の割合が大きく、30-40代の占率は4割を超える(注3)。平均年齢も対面志向層、全体より5歳ほど低い。このような違いは、非対面志向という性格を考えれば理解しやすいといえる。特に非対面志向層では70代の占率が低く、高齢者層で対面志向層、全体と比べて差が大きいといえる。

(2)年収状況

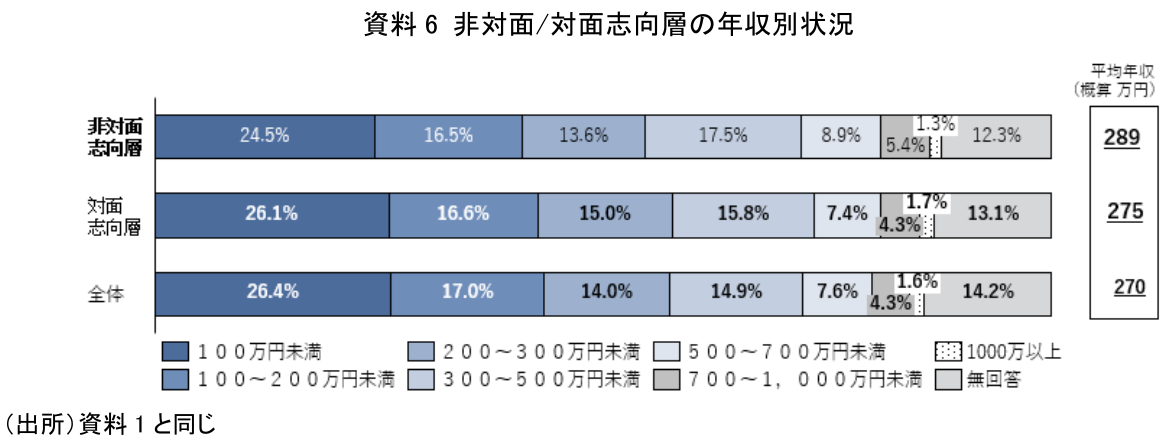

非対面志向層の年収は、対面志向層、全体と比べて若干高い(資料6)。この調査では各人の年収の実数を取っておらず厳密な意味での年収平均の比較はできないが、概算しても(注4)、若干対面志向層、全体より高い。非対面志向層は、高収入層が顕著に多い訳ではないが、年収は若干高い水準にあるといえる。

(3)保有金融資産額の状況

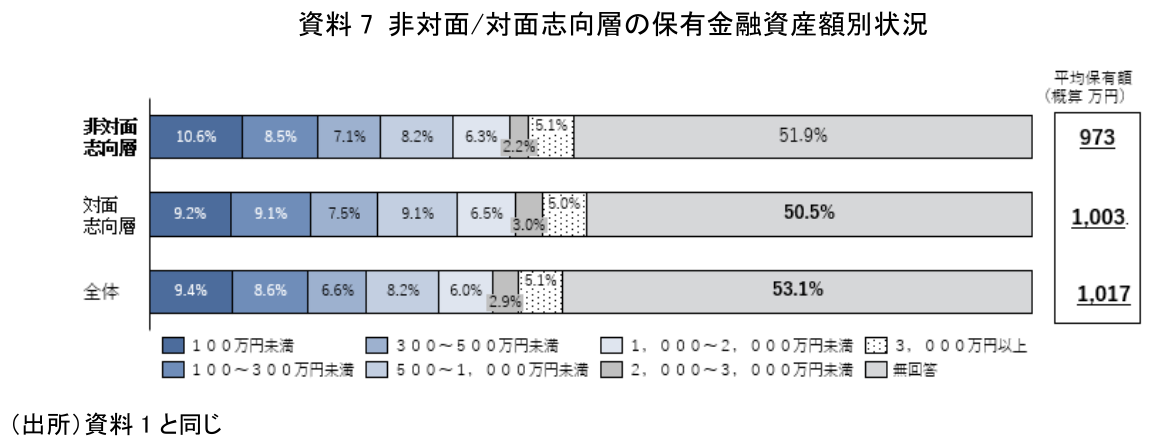

年収だけでは、その層の経済状況を完全には把握できない。そこで保有している金融資産額についても確認する(資料7)。

この設問については無回答者が多く、全体で5割近くが回答していない(注5)。平均額の比較も難しい状態だが、年収と同様に平均保有額を概算すると、非対面志向層は対面志向層、全体と比較すると若干低い(注6)。但し、保有金融資産額で非対面志向層は対面志向層、全体と比べ顕著に低くはないものの、若干低い水準といえる。

(4)保険リテラシーの状況

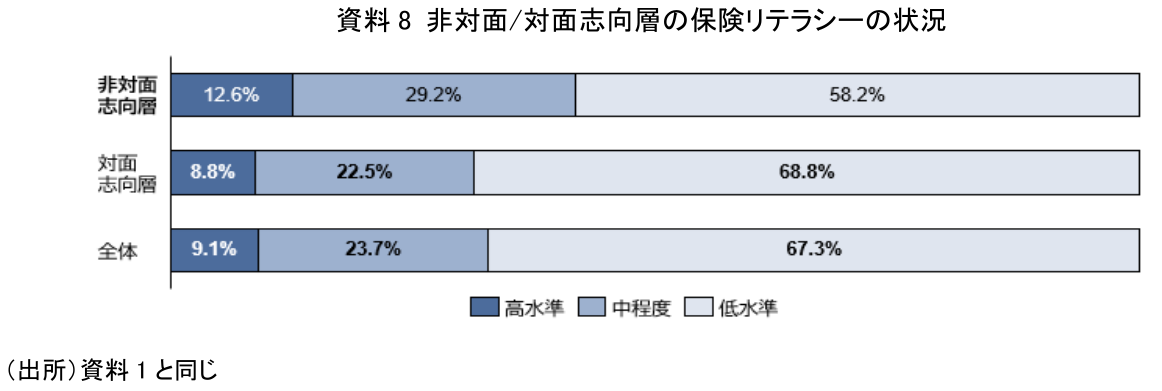

同調査では、継続的に保険リテラシーを測る設問を設けている。この設問を基に保険リテラシーを高水準、中程度、低水準に区分した(注7)。この区分に基づいて、非対面志向層の保険リテラシーの状況を確認した(資料8)。

一般に、非対面志向層は、人の説明を介さず独力でネット、パンフレットの説明を理解できる、保険リテラシーの高い人と解されることが多い。資料8からも、大きな差とはいえないが、非対面志向層の保険リテラシーは、若干、対面志向層、全体より高くなっている。

5.小括

ここまで、諸属性について非対面志向層の状況を対面志向層、全体と比べてきた。非対面志向層は、対面志向層、全体と比べて、年代では若干若い、収入では若干高い、保有金融資産額では若干低い、そして保険リテラシーの面では若干高いといった特徴が認められた。

次号では非対面志向層の保険加入状況を確認した上で、加入状況の特徴とこれらの属性との関係を確認する。

【注釈】

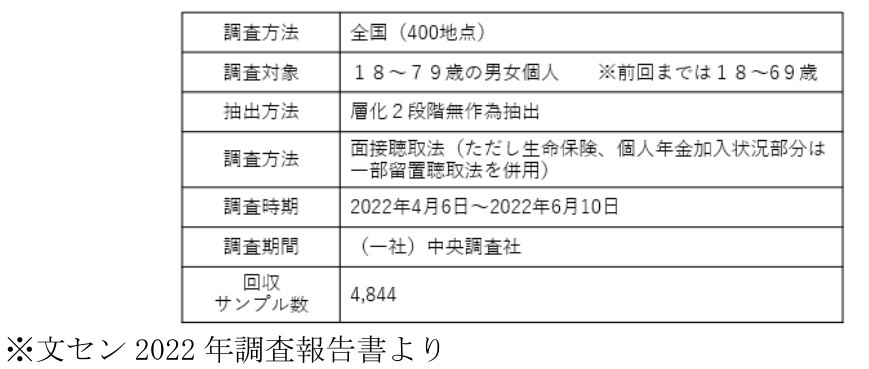

1)2022年調査の概要は以下のとおり。

2)「営業職員」は「家庭に来る営業職員」「職場に来る営業職員」の計。

「民保・JA・郵便局の窓口」の数値は、「民保・JAなどの窓口」と「郵便局の窓口や郵便局員」の合計。但し、2007年調査では「民保・郵便局・JAの窓口」という形で質問されていた。

「保険代理店」は、「保険代理店の窓口」と「保険代理店の営業職員」の計。但し、2010年以前の調査では、「保険代理店の窓口や営業職員」という形で質問されていた。また前回と時系列比較するために、2022年調査の数値は18~69歳のデータで再集計されている。

3)資料5~8では、非対面志向層と対面志向層の加重平均が全体とはならない。資料2の通り、他に(イ)リモート対面志向と(エ)不明という選択肢があるためである。なお、資料5では特に70代において不明(分からない)と回答した割合が高い。

4)2022年調査アンケートでは収入としては、「ゼロ」、「100万円未満」、「100~200万」、「200~300万」、「300~500万」、「500~700万」、「700~1000万」、「1000~1500万」、「1500~2000万」、「2000万円以上」と区切って回答が収集されている。そこで、各区分でのデータを、「0」、「50万円」、「150万円」、「250万円」、「400万円」、「600万円」、「850万円」、「1250万円」、「1750万円」、「2500万円」と見なして、加重平均値を算出したものである。

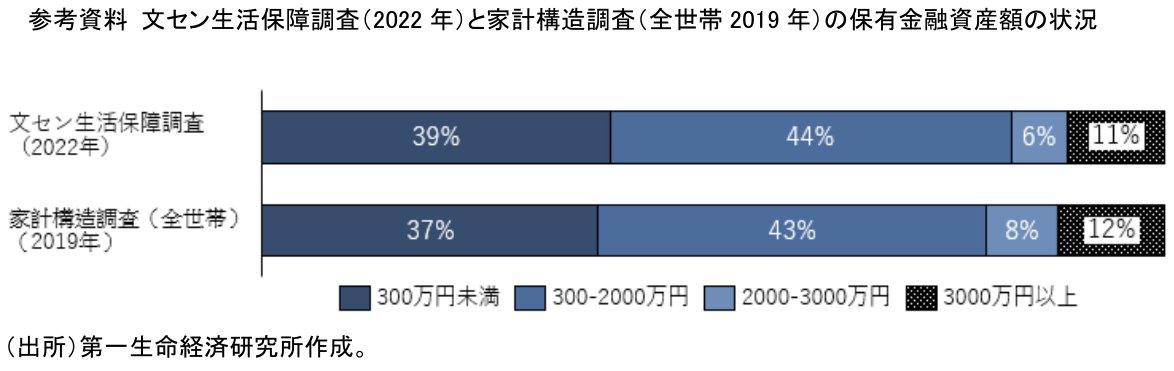

5)このデータについて無回答者が高額資産保有者に偏っているといったことがあれば、分析自体が無意味となるが、別途2019年の「全国家計構造調査」(総務省)の結果と本調査の回答者で金融資産保有額の分布割合を比べるとほぼ同じとなっていることが確認でき(下記参考資料)、危惧されるような無回答者の偏りは無いと推定される。

6)資料7で全体の平均金融資産保有額が、非対面志向層、対面志向層より高くなっている。これは、このグラフに入っていない、リモート対面志向層、及び「分からない」と回答した人の金融保有資産額(概算)が、1078万円、1143万円と少し高額になっていることが原因である。

7)保険についての設問は次の通りである。

リテラシーの区分は以下の通りの3区分とした。

【参考文献】

・(公財)生命保険文化センター 2022(令和4)年度生活保障に関する調査、2023年(令和5)年3月

・河谷善夫 「生保加入非対面志向層の実相(2)~生保加入状況への影響分析~」(2024年1月)

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場

執筆者の最近のレポート

関連テーマのレポート

-

生命保険営業職員チャネルは本当に衰退しているのか? ~生活者の意思決定を支える営業職員の役割~

年金・保険

髙宮 咲妃

-

生命保険は人々のウェルビーイング向上に役立つか④ ~金融・保険リテラシー向上はリスクに対する不安解消、ファイナンシャル・ウェルビーイング引上げを通じてウェルビーイングを向上~

年金・保険

村上 隆晃

-

ここが知りたい『若年世帯で高まる生命保険非加入率の課題を考える』

年金・保険

河谷 善夫

-

生命保険は人々のウェルビーイング向上に役立つか③ ~リスクに対する不安の解消がウェルビーイング向上につながる~

年金・保険

村上 隆晃

-

【1分解説】スマホ保険証とは?

年金・保険

谷口 智明