- HOME

- レポート一覧

- ビジネス環境レポート

- プライム市場創設後の変化(2)

- Illuminating Tomorrow

-

2024.04.16

SDGs・ESG

コーポレート・ガバナンス

プライム市場創設後の変化(2)

~社外取締役選任状況の観点から~

河谷 善夫

- 要旨

-

- 本稿はプライム市場の創設後2年間の変化を確認するシリーズの第2号である。本号はガバナンス改革上重要と考える社外取締役の選任状況の観点から市場創設後の変化を確認した上で、社外取締役選任の今後の展望について私見を示す。

- 現在のコーポレートガバナンス・コードがプライム市場上場会社に求めている社外取締役占率1/3以上である会社の割合は、市場創設時から2年間で2割程度増加し、97%程度となった。社外取締役占率1/3以上という状態は、プライム市場上場企業にとって必須条件に近いものになっている。社外取締役占率過半数の会社の割合も、この2年間で9割程度増加した。但し、まだ市場全体の2割に満たず、過半数という水準でみると社外取締役選任の拡大余地は大きい。

- この2年間継続上場している会社1615社において、社外取締役総数は816名増加した。1615社中では増加なしの企業が最も多く、1名増加の企業が続く。3名以上増加させた企業は少数となっている。

- 市場創設時の社外取締役数別では、特に社外取締役数が2名であった会社で、社外取締役占率1/3以上となった会社の割合の増大が目立つ。また、この会社の中では社外取締役は増加させず、取締役数を減少させることによって社外取締役数占率が1/3となった会社も存在する。

- 社外取締役占率が過半数の会社の方が、それ以下の会社よりPBRが高い傾向にあり、ROEも同様である。取締役会の監督機能が向上し、執行と監督の分離が明確になることで、収益性が高まり、企業評価、株価評価も高まる構造となっている可能性が指摘できる。このような理解が浸透すれば、社外取締役占率過半数の会社の割合は今後更に拡大していくことも想定される。

- 現在のプライム市場上場会社の取締役数を前提にすれば、全ての会社が社外取締役占率過半数となるためには2400名程度の社外取締役の増加が必要となる。但し、個社単位では1~2名の増加で足りる会社が7割を占める。また例えば、社内取締役数を1名減少させれば、社外取締役数を1名増加させるだけで、プライム市場の7割の会社が社外取締役占率過半数の会社となる。

- 社外取締役の質の維持・向上の問題もあり、決して容易なことではないかもしれないが、社外取締役占率が過半数となっている会社がプライム市場で太宗を占める状況が訪れるのは意外に近いことかもしれない。

- 目次

1.はじめに

今回2号にわたり、市場創設から2年間でプライム市場がどのように変化したのかを確認している。前号では上場会社数、時価総額の変化を確認したが、本号では、我が国コーポレートガバナンス改革上重要と考える独立社外取締役(以下「社外取締役」)の選任の観点から、2年間の動きを確認する。

2010年代中頃から取り組まれたコーポレートガバナンス・コード(以下「CGコード」)を主軸とするコーポレートガバナンス改革が形式的に過ぎるとの意見もあり、金融庁は2023年4月に「コーポレートガバナンス改革の実質化に向けたアクション・プログラム」を公表した。そして情報開示の充実をはじめ、企業と投資家の自律的な意識改革を促進するための施策及び企業と投資家との建設的な対話の実効性を向上させるための施策を基本とする取り組みが始まって1年が経過しようとしている。

このような中、一段高いガバナンスの実現が目指されているプライム市場上場会社のガバナンス改革の進捗状況について、本号では社外取締役の選任状況からの分析・把握を行い、この2年間でのその進展状況を確認するとともに、社外取締役の選任の拡大の展望についての私見を示す。

2. 社外取締役選任占率の動き

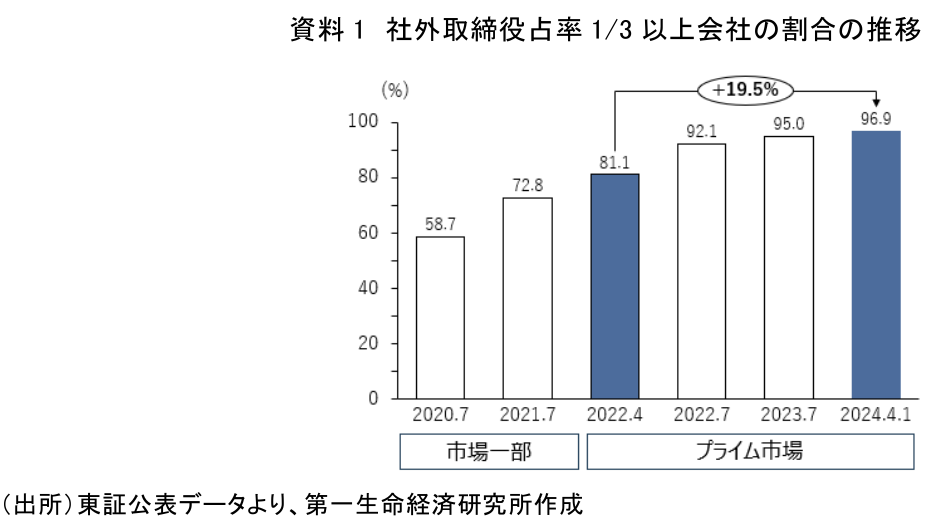

(1)社外取締役占率1/3以上会社の割合の推移

資料1は市場一部、プライム市場において社外取締役を取締役数の1/3以上選任している会社の割合の推移を示したものである。

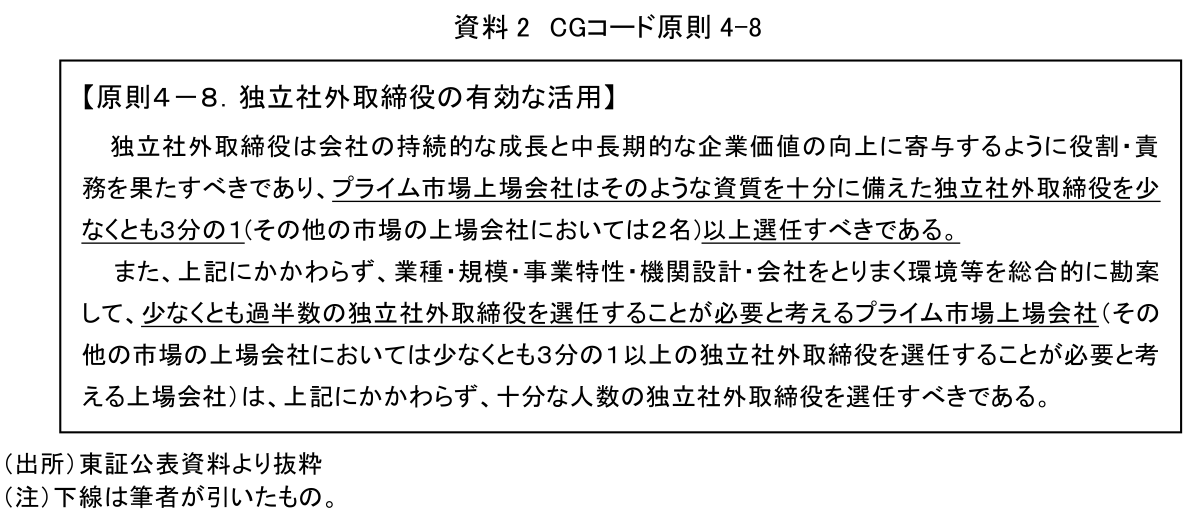

CGコードの原則4-8はプライム市場の創設に併せて資料2のとおりに改訂され、プライム市場上場会社は1/3以上の社外取締役を選任することが求められている。

社外取締役占率1/3以上の会社の割合は、資料1のとおりプライム市場創設から2年間で約2割増加し、2024年4月1日時点で97%程度までに達した。足元1年でも増加は続いている。プライム市場上場会社においては社外取締役を1/3以上選任することはもはや必須条件になっている状況ともいえる。「Comply or Explain」の原則ではあるが、CGコード原則4-8の改訂の効果は非常に大きかったといえる。

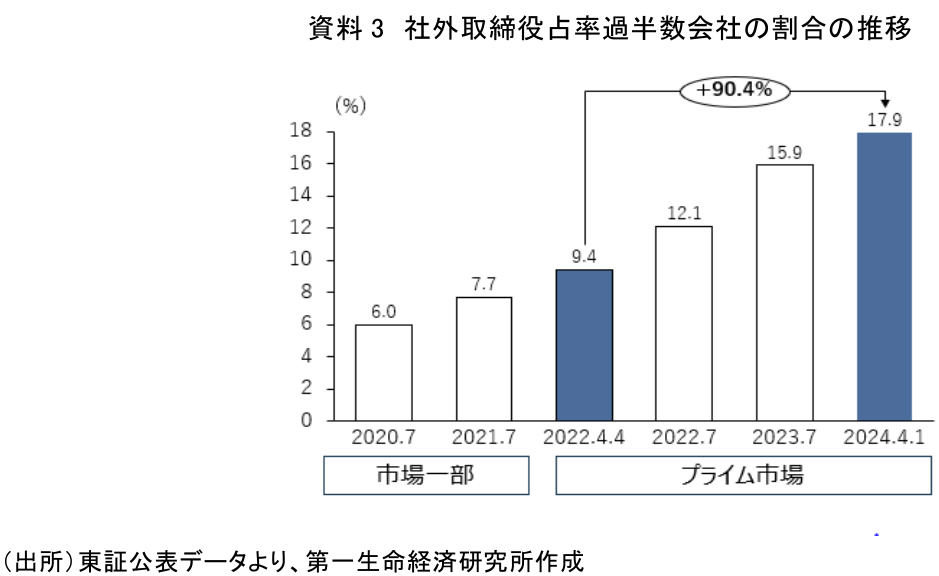

(2)社外取締役占率過半数会社の割合の推移

CGコード原則4-8が、十分な数の社外取締役選任を行う場合の基準としている過半数という水準を満たす会社の割合の推移が資料3である。この水準に達している会社はまだ2割に届かない状況ではあるが、プライム市場創設時の割合からは2倍近く増大し、そのペースは足元1年間でも落ちていない。過半数という水準は、プライム市場上場企業にとっては無視できないものであり、その水準を目指し継続して社外取締役の選任が拡大していることが見て取れる。一方で、その割合にはまだ拡大余地がかなりあるといえる。

3.社外取締役人数の観点での変化

前章でみたような社外取締役選任割合の増大について、本章では社外取締役人数の観点からみてみたい。本章では、その増大の状況が掴みやすいように、2022年4月4日から2024年4月1日まで継続してプライム市場に上場している1615社を分析対象とする。

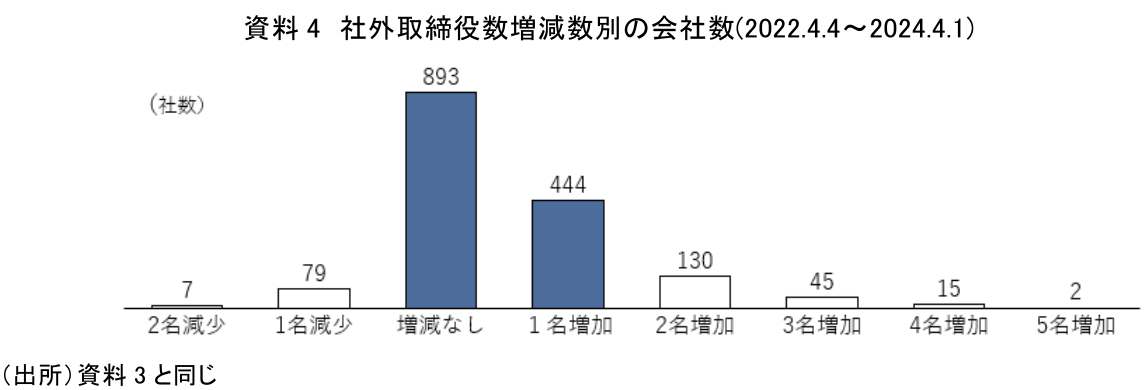

(1)社外取締役増加数の状況

まず、この1615社の社外取締役の増加数はこの2年間で816名であった。この増加数について社外取締役数増減数別の会社数の状況を示したものが資料4である。

社外取締役を減少させた会社が86社あり、ここでの減少社外取締役数は93名である。この減少を含んで816名の増加があったということであり、増加だけだと909名である。かなりの増加数とはいえるが、1名増加社が444社あり、これだけで社外取締役増加数の5割弱を占め、増加させた会社数の7割近くを占める。また、最も会社数が多いのは増減なし(893社)であり、全体の5割以上である。そして3名以上増加させた企業は少数である。

総数でみるとこの2年間で大規模な社外取締役の選任が行われたように見えるが、実態としては主に個社単位で自社の状況に応じて着実に1~2名の社外取締役を増加させた結果といえる。

(2)社外取締役数別にみた社外取締役選任状況

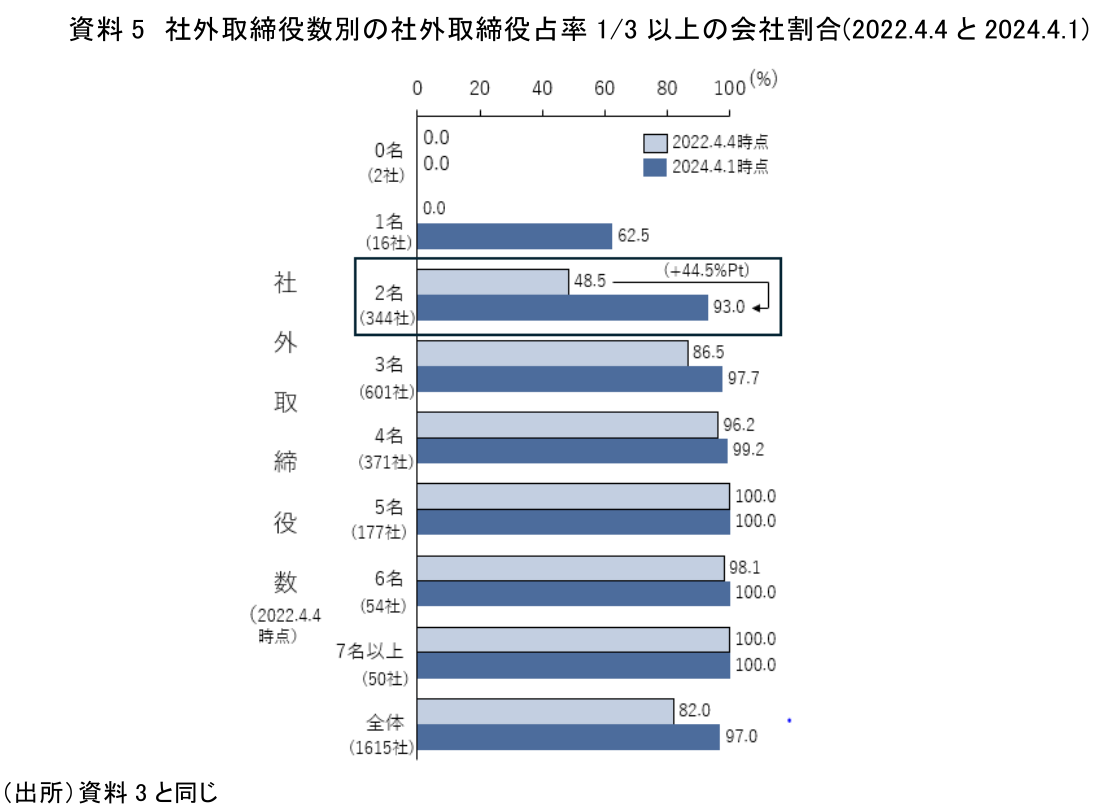

資料5は1615社について、2022年4月4日での社外取締役数別に2022年4月4日と2024年4月1日で社外取締役占率1/3以上である会社の割合の変化を示している。

ここからは、この2年間での社外取締役占率1/3以上の会社割合の増大は、主として2022年4月4日当初、社外取締役が2名であった会社が、社外取締役の選任を進め、93%という水準に達したことが大きく裨益していることがわかる。

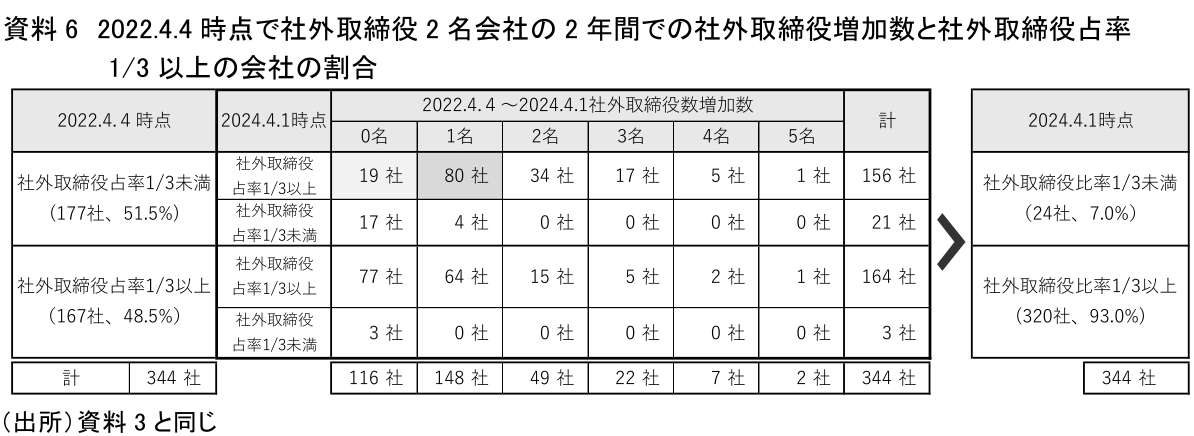

この344社の当初、社外取締役2名選任会社が、どのように社外取締役の選任を進め、1/3以上の社外取締役占率を高めたのかを分解して示したのが資料6である。

344社のうち、2022年4月4日時点で社外取締役占率が1/3未満であった会社は51.5%にあたる177社であったが、この2年間でこの資料の通り社外取締役数を増加させた結果、156社が社外取締役占率1/3以上の会社となった。逆に当初より1/3以上であった167社の内、3社が社外取締役占率1/3未満となり、結果として320社が社外取締役占率1/3以上の会社となっている。

上記の156社の内、取締役の増加数でみると1名増加させただけの会社が80社と最も多く、半分以上を占める。また、社外取締役数を増加させずに、社外取締役占率が1/3以上となった会社も19社存在する(注1)。つまり、分子に当たる社外取締役数を増加させるのではなく、分母に当たる取締役数(≒社内取締役)を減らすことにより、社外取締役占率を上げることも可能ということである。

4.社外取締役占率の意味について

ここまで、プライム市場創設後2年間での社外取締役選任状況について確認してきた。本章では社外取締役の選任とその占率の拡大は、市場からどのように評価されているのか、2024年4月1日時点のデータに基づいて考察する。

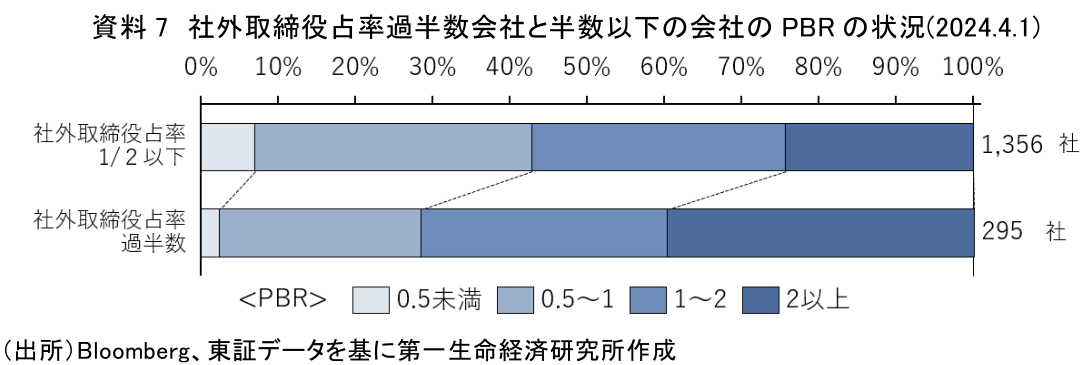

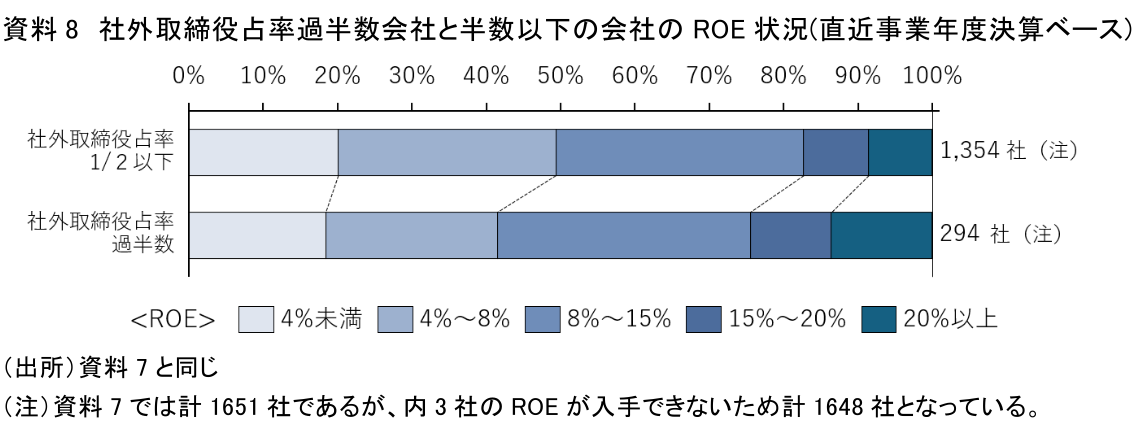

資料7は、社外取締役占率が過半数の会社のPBRランク別の状況を、社外取締役半数以下の会社の状況と比較したものである。

社外取締役占率が過半数の会社のPBRは、1/2以下の会社と比べて高い状況となっており、社外取締役占率が過半数の企業では、PBRが1を超える会社が7割以上となっている。企業価値評価にかかわる株価の評価において、市場は社外取締役占率が過半の会社に対して、それ以下の会社より高い評価をしていることを示しているともいえる。この評価の裏付けとなっていると考えられるのが会社の収益性である。資料8をみると、社外取締役占率が過半数の会社のROEの状況は、1/2以下の会社と比べて高い状況となっている。

資料7、8からは社外取締役の占率が過半数を超えると取締役会の監督機能が十分に向上し、監督と執行の分離が明確となる。そのため会社の稼ぐ力が強化され、会社の収益性向上に繋がり、これが市場における企業価値、即ち株価評価の向上と結びつく構造となっている可能性を指摘できるだろう(注2)。社外取締役占率過半数である会社の割合は、顕著に増大しつつあるものの、まだまだ拡大の余地は大きいことを第2章2節で示した。社外取締役占率過半と会社の収益性、株価との関係がこのようなものであることの理解が広く浸透すれば、社外取締役占率が過半数となる会社の割合は、更に大きく拡大していく可能性があると思われる。

5.最後に

本号では、プライム市場創設後2年間の社外取締役選任の拡大状況を確認し、まだ拡大の余地がある社外取締役占率が過半数となる会社の増大について触れた。現状のままの取締役数を前提とすれば、プライム市場全会社で社外取締役が過半数となるためには2400名程度の新たな社外取締役が必要になる。現状でも社外取締役の質の維持・向上は重要な課題であり(注3)、その中でこの規模の新たな社外取締役を選任するのは難しいともいえる。

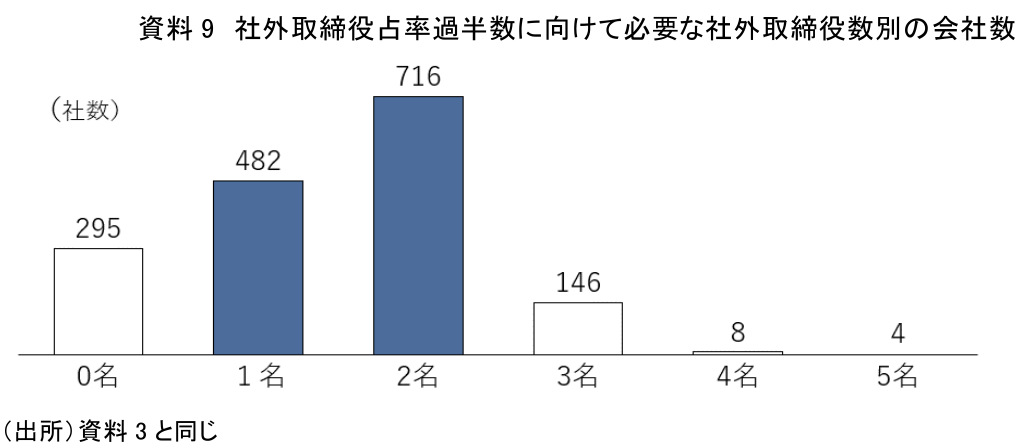

しかし、現状の取締役数を前提としてプライム市場上場全会社の社外取締役占率過半数に向けて必要な社外取締役数別の社数分布は資料9の通りであり、個社単位でいえば1~2名の増加で足りる会社が7割を占める。しかも、第3章で触れたように社外取締役占率を上げるためには、社内取締役数を減らすという方策もある。簡単な仮の試算であるが、現在社外取締役占率が過半数となっていない会社が社内取締役数を1名減らすとすれば、社外取締役数を1名増加させるだけで、プライム市場上場会社の7割程度の会社が、社外取締役占率過半数の会社となる。前述の通り、社外取締役の質の維持・向上といった課題はあるが、社外取締役占率が過半数となっている会社がプライム市場で太宗を占めるのは、意外に近いことなのかもしれない。

【注釈】

- 社内取締役を減少させた19社には、指名委員会設置会社への形態変更による執行役体制への変更などの特殊な要因はなく、社外取締役占率1/3以上を意識したものと考えられる。

- 逆に収益性の高い会社が率先して社外取締役を増員し、社外取締役占率が過半数となっている可能性もある。

- 社外取締役については、兼任者の増加という問題も指摘されている。(日経新聞電子版記事 2023年10月3日「社外取締役兼任4割増の2500人 23年、女性候補少なく」)

【参考文献】

-

河谷善夫(2022)「新市場区分の目玉、プライム市場の始動(1)~各社それぞれの市場選択の意義は~」

-

河谷善夫(2022)「新市場区分の目玉、プライム市場の始動(2)~プライム上場企業の主な課題は時価総額とコーポレートガバナンス~」

-

河谷善夫(2024)「プライム市場創設後の変化(1)~~上場会社数、時価総額の観点から~」

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

総合調査部 研究理事

専⾨分野: 規制、ガバナンス

執筆者の最近のレポート

関連テーマのレポート

-

我が国のコーポレートガバナンス改革は効果があったのか? ~独立社外取締役「過半」選任とROEの関係の実証分析~

SDGs・ESG

河谷 善夫

-

サステナビリティ情報の開示基準及び保証業務基準(10) ~サステナWG報告を受けて金商法改正が視野に~

SDGs・ESG

水口 啓子

-

GX需要創出に向けた政策と各主体の行動【後編】 ~政策の横断的課題と各主体に期待される行動~

SDGs・ESG

加藤 大典

-

GX需要創出に向けた政策と各主体の行動【前編】 ~GX価値の整理と政策マップによる可視化~

SDGs・ESG

加藤 大典

-

【1分解説】有価証券報告書でのサステナビリティ情報の開示と保証の義務化とは?

SDGs・ESG

加藤 大典