- HOME

- レポート一覧

- ビジネス環境レポート

- 生保加入非対面志向層の実相(3)

- 要旨

-

- 本号では生保加入について、そのきっかけから加入目的、情報収集そしてチャネル選択という加入プロセスに着目し、前号から引き続き生命保険文化センターによる2022年の「生活保障に関する調査」のデータを基に、非対面志向層の特徴について分析する。直近加入契約時期を2018年以降と2017年以前に区分した分析も行い、特に触れるべきものがあることについては適宜言及していく。

- 生保加入プロセスの初期といえる加入きっかけ、加入目的の段階において、非対面志向層は対面志向層、全体と比べ明確な違いがあるとはいえず、この傾向は直近加入時期の区分によっても同様であった。

- 加入の際の情報収集の段階でも、「人的手段」に過半を依存している点で、非対面志向層は対面志向層、全体と変わらない。加入時期別にみると、2018年以降では「生命保険に関するホームページ」の利用割合が増大しており、足元で非対面志向層の情報収集段階でのネット利用が進んでいることを示している。但し、2018年以降加入契約の情報収集段階でも、非対面志向層での「人的手段」の利用割合は「非人的手段」より20%ポイント以上大きい状態にある。

- 加入チャネルをみると、2018年以降加入契約での非対面志向層のネット利用率の拡大が特に顕著であり、これが近年における全体でのネット加入率拡大の要因となっていることが示唆される。

- 非対面志向層におけるネットチャネルの将来利用希望割合も顕著に大きくなっており、彼らの動向が今後のネット利用の拡大に大きな影響を与えることが示唆される。

- 将来の生保加入での利用チャネルの状態を展望する上では、非対面志向層の動向を掴むことが重要であることが重要であると考えらる。

- 目次

1.初めに

本稿は「生保加入における非対面志向層の実相」シリーズの第3号である。第1号では、(公財)生命保険文化センター(以下「文セン」)が2022年に行った「生活保障に関する調査」(以下「2022年調査」)のデータを用い、非対面志向層の属性の特徴を確認した。第2号では、非対面志向層の生命保険加入の状況、即ち生保加入率と生保加入水準(年間支払保険料)について特徴を示し、非対面志向・対面志向という生保加入方法への意向が生保加入率と生保加入水準に影響を与えていることを確認した。

本号では、2022年調査で質問された生保加入プロセスに関する回答を基に、非対面志向層と対面志向層、全体とを比較して非対面志向層の特徴を分析する。ここでの生保加入プロセスとは、加入のきっかけ、加入目的、加入の際の情報収集、加入チャネルを指す。本稿では併せて将来加入希望チャネルに対する質問への回答状況も分析する。

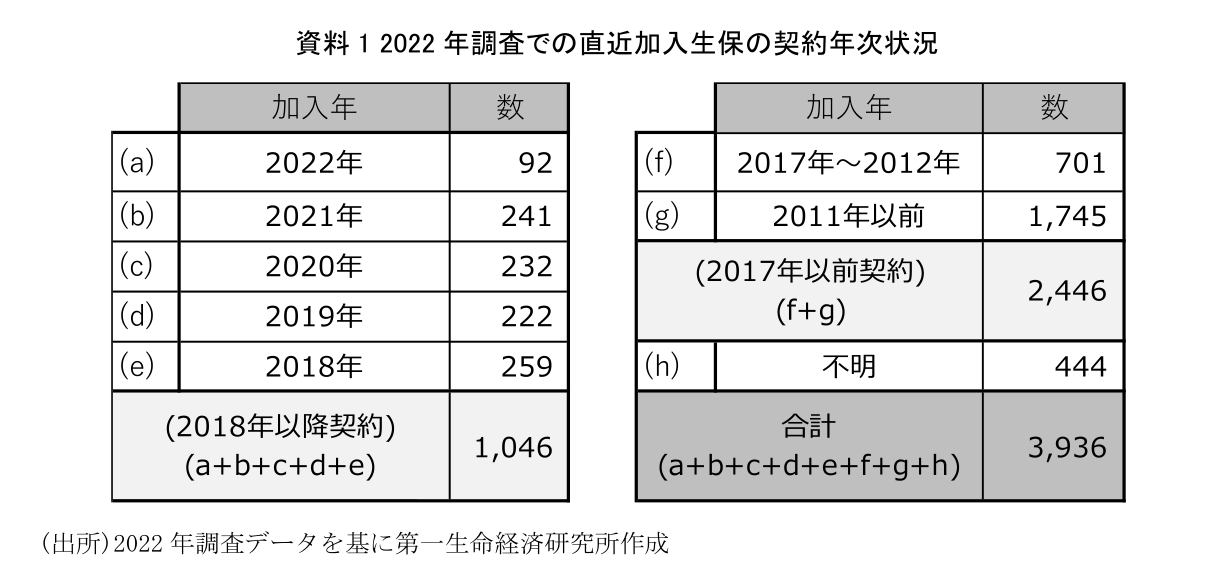

この際、2022年調査では従来の「生活保障に関する調査」と同様、生保加入プロセスについては直近加入契約に対して質問しており、その直近加入契約数の年次別分布は資料1の通りとなっている。

資料1の通り、直近加入といっても加入時期の範囲がかなり広いということを踏まえ、分析対象サンプル数の確保も考慮し、加入時期を2018年以降(1,046サンプル)と2017年以前(2,446サンプル)に分けた比較・分析も実施した。そして特にこの加入時期区分でみた際に特筆すべき事項がある場合には、加入時期をこの2つに区分した対面志向層、全体との比較も示し、非対面志向層の特徴を示すことにする。

2.生保加入のきっかけについて

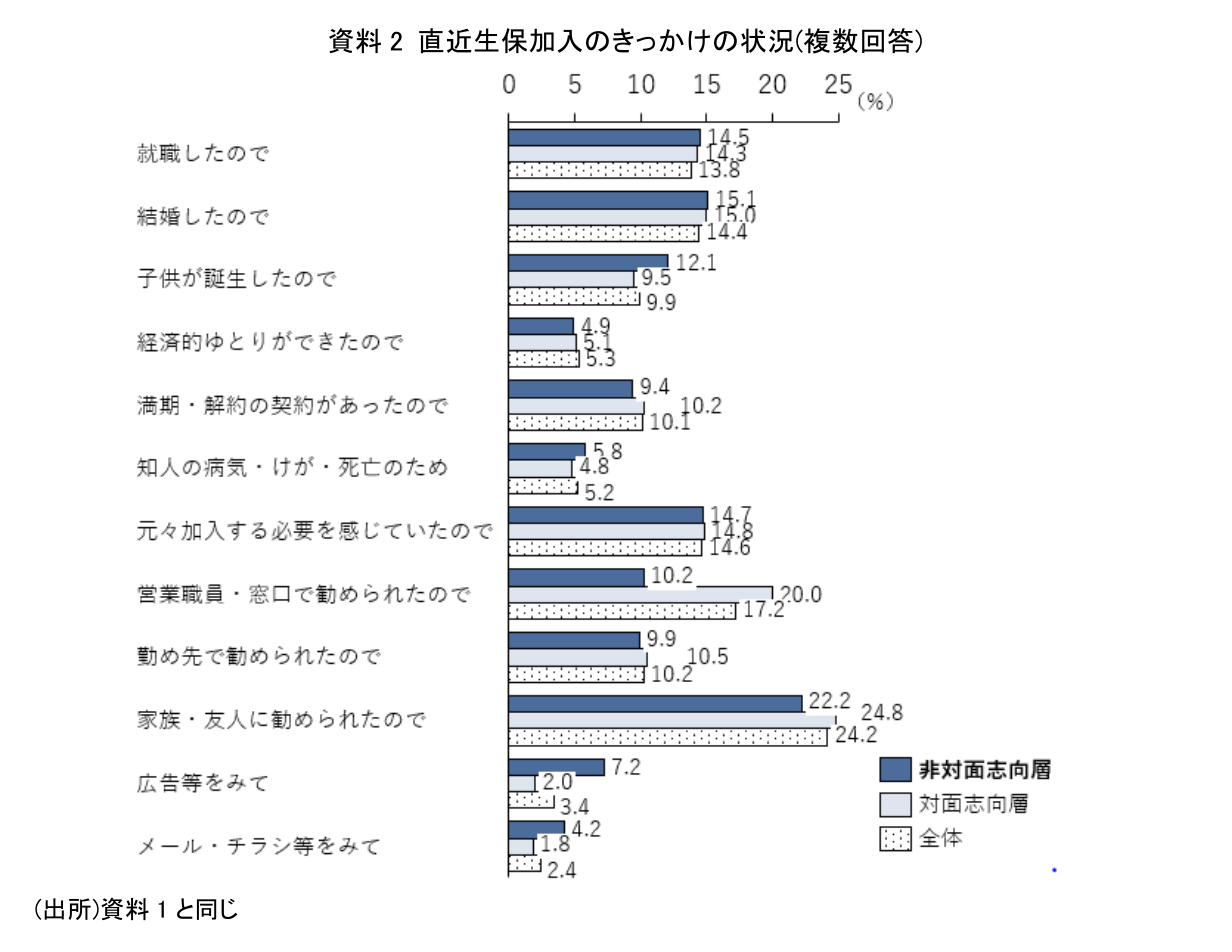

生保は加入ニーズが潜在的とされる。その分、加入きっかけを把握することは、マーケティング上重要となる。この重要性を踏まえ、文センの「生活保障に関する調査」は同内容での質問が続けられ、2022年調査でも従来と同じ内容での質問が設定された。その結果について非対面志向層と対面志向層、全体を比較して示したのが資料2である。

非対面志向層の加入のきっかけについて「広告等をみて」「メール・チラシ等をみて」といった外部情報からの刺激をきっかけとする割合は対面志向層、全体と比べ相対的に大きく、非対面志向層らしい傾向といえる。また「営業職員・窓口で勧められたので」の割合は対面志向層、全体よりかなり小さく、やはり非対面志向層らしい傾向といえる。

非対面志向層はこのような特徴はあるものの、絶対水準の割合の大きさでみると、「家族、友人に勧められたので」の割合が最も大きく、対面志向層、全体と同様である。「就職したので」「結婚したので」「子供が誕生したので」というライフイベント系のきっかけの割合の大きさもさほど変わらない。非対面志向層だからということで、生保加入のきっかけの状況は大きく異なってはいないといえる。そして資料は省略するが、こうした状況は、2018年以降加入契約と2017年以前加入契約の間で大きな変化は見られなかった。

3.生保加入目的について

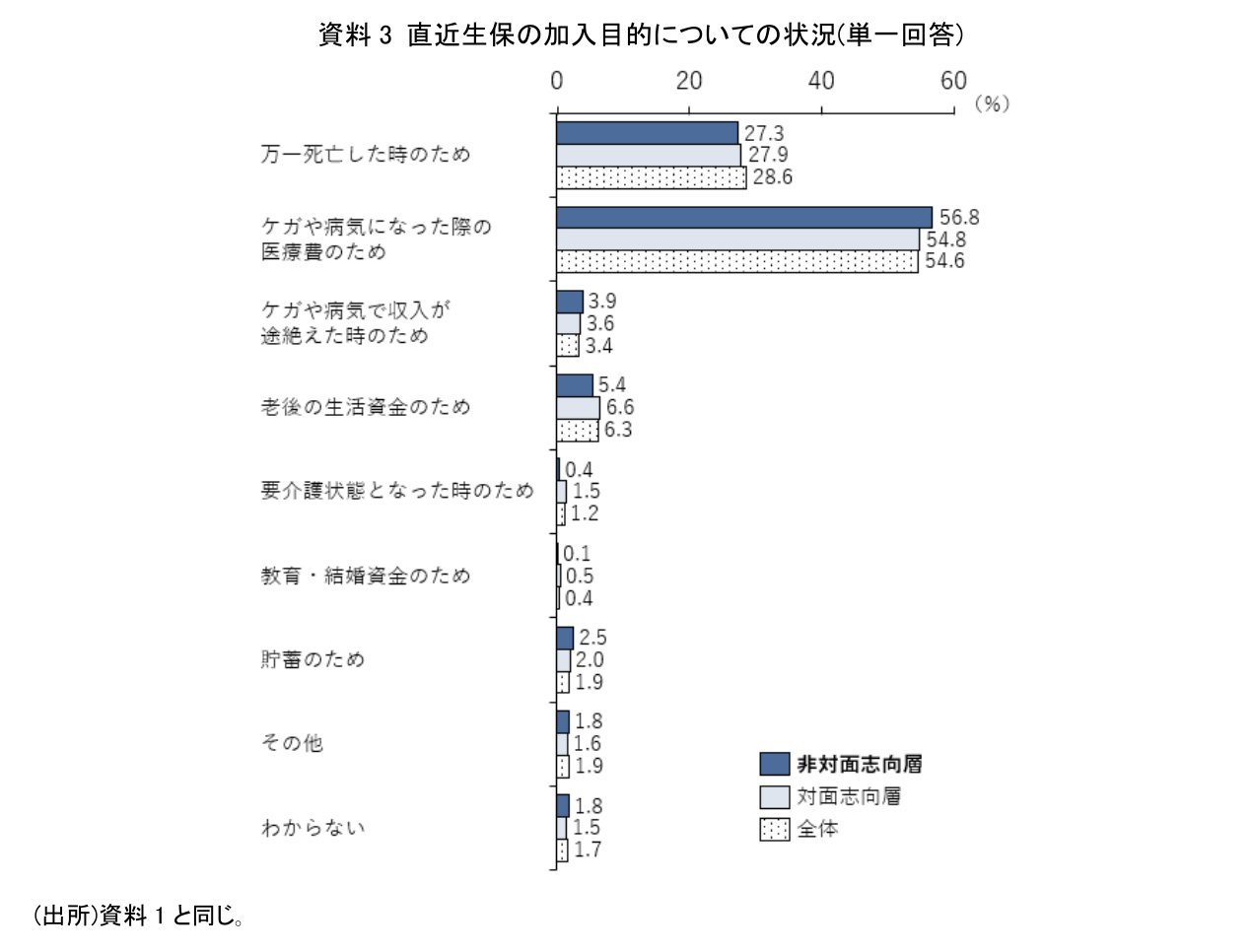

2022年調査での直近加入生保の加入目的に対する回答状況を非対面志向層と対面志向層、全体と比べたものが資料3である。

半分以上が「ケガや病気になった際の医療費のため」ということは非対面志向層でも変わらず、その割合は若干高い。本調査では、実際にどのようなタイプの商品に加入したかの質問はなく不明だが、非対面志向層も、対面志向層、全体と同様、死亡保障よりも生存保障系の商品に加入する傾向が強いと考えられる。

保険加入目的の面でも全体的にみれば、非対面志向層は、対面志向層、全体と比して大きな違いはないといえる。そして2018年以降加入と2017年以前の加入との間では、大きな違いは見られなかった(資料略)。

4.生保加入の際の主な情報収集源について

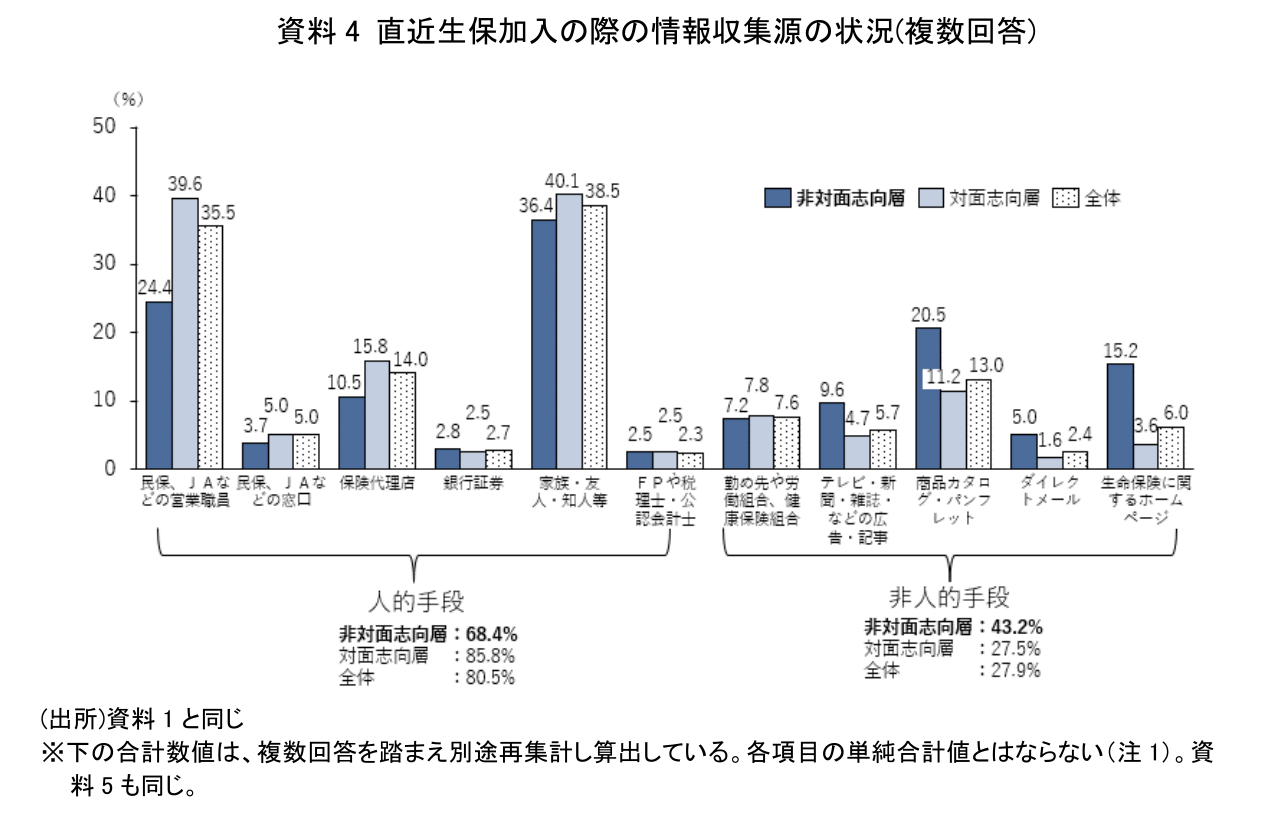

生保商品は、他の商品・サービスに比して複雑であり、色々な情報が存在する。加入しようとする顧客は、色々な手段で、事前に商品に関する情報収集を行った上で、加入に至る。この情報収集の際に利用した情報源についても、2022年調査では従来の調査と同内容で質問されている。その回答結果を非対面志向層、対面志向層、全体と比較したものが資料4である。

非対面志向層は、「テレビ・新聞・雑誌などの広告・記事」「商品カタログ、パンフレット」「ダイレクトメール」「生命保険に関するホームページ」で情報収集したとする割合が、対面志向層、全体より相対的に高く、非対面志向層らしい傾向である。また、「民保、JAなどの営業職員」から情報収集したとする割合は、対面志向層、全体よりかなり低くこれも非対面志向層らしい。但し、「民保、JAなどの営業職員」から情報収集したとする割合は、対面志向層、全体より低いものの、「商品カタログ、パンフレット」や「生命保険に関するホームページ」から情報収集したとする割合よりも大きい。そして、非対面志向層で最も割合が大きいのは、「家族・友人・知人等」であり、これは対面志向層、全体と同じである。情報収集手段を大きく括り、「人的手段」と「非人的手段」に分けると、非対面志向層でも情報収集の際の手段としては「人的手段」の割合の方が25%ポイント以上大きい。確かに、非対面志向層では「非人的手段」を利用する割合は相対的に大きいが、絶対水準としては大きくはないといえる。

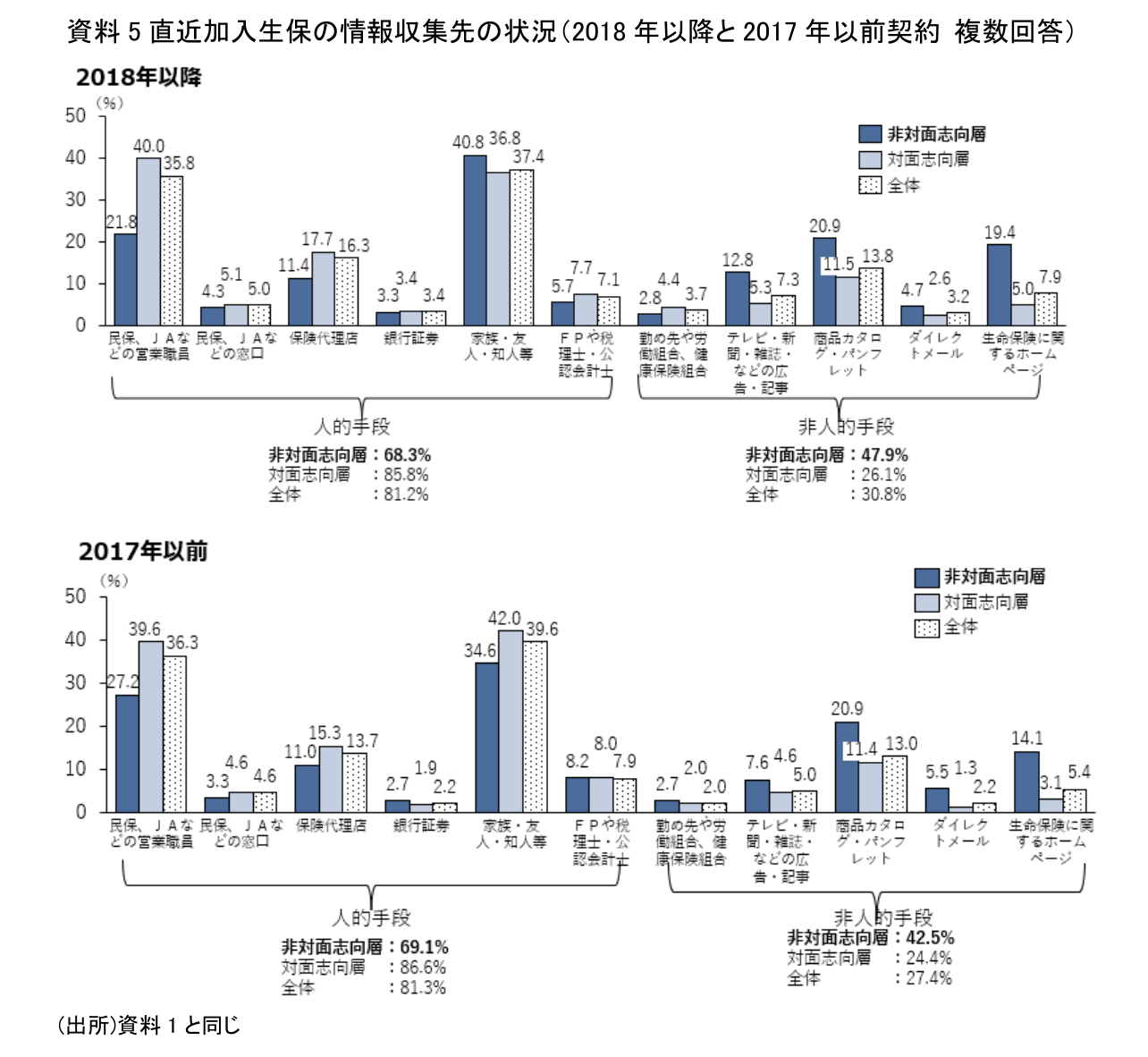

情報収集手段についての状態を、2018年以降と2017年以前とに分けて比較したものが資料5である。

2018年以降と2017以前を比べると、非対面志向層での「民保、JAなどの営業職員」の割合は2018年以降で5%ポイント以上低下し、「商品カタログ・パフレット」や「生命保険に関するホームページ」とほぼ同水準となっている。そして、「生命保険に関するホームページ」は2018年以降加入契約では、利用割合が5%ポイント大きくなっており、非対面志向層で情報収集でのネット利用が進んでいることを示している。一方、2018年以降と2017年以前を比べて非対面志向層で最も利用割合が拡大したのは「家族・友人・知人等」である。全体としては、やはり非対面志向層は2018年以降加入契約でも「人的手段」の利用割合が「非人的手段」より20%ポイント以上大きい状態である。

これは生保加入プロセスにおけるデジタル化の遅れ、生保の商品特性等の要因により、非対面志向層でもネット等の「非人的手段」が生保に関する情報収集手段として、使い勝手がよく、身近で便利なものとの認識がまだ広がっていないことが背景になっている可能性がある。確かに近年、保険比較サイト等のネット媒体での情報収集の普及が謳われ、資料5からは、非対面志向層でその利用が進んではいることがうかがえるものの、非対面志向層においても、2018年以降でも「家族・友人・知人等」という「人的手段」で情報収集する割合も大きいことは非対面志向層の現状を理解する上で重要といえる。

5.生保加入での利用チャネルについて

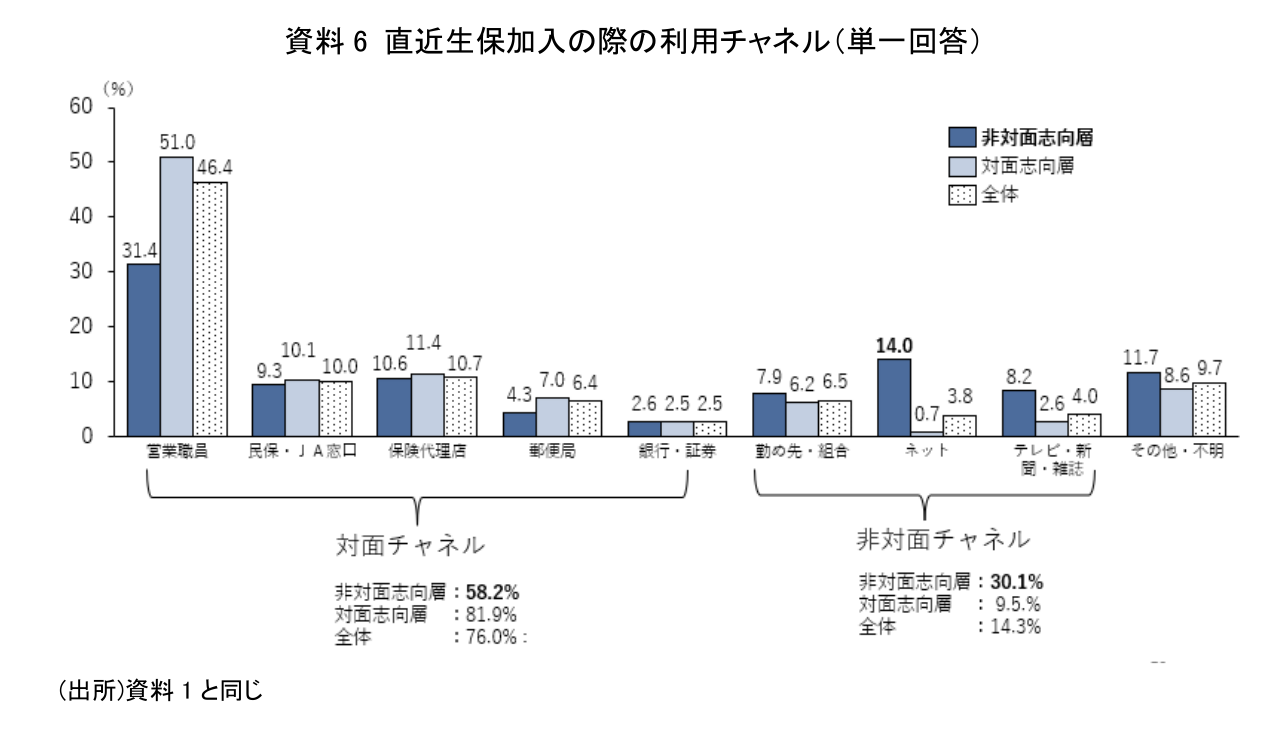

直近加入契約の利用チャネルについて2022年調査でも、従来通り質問がされている。その結果を非対面志向層と対面志向層、全体と比べて示したのが資料6である(注2)。

非対面志向層のネットチャネル利用割合は14%と、対面志向層、全体と比べてかなり高い水準である。一方、営業職員の利用割合は対面志向層、全体と比べてかなり低い。しかし、絶対水準でみると、非対面志向層でも最も利用割合が高いチャネルは営業職員である。チャネル全体を「対面チャネル」と「非対面チャネル」に分けて比べてみても、非対面志向層でも「対面チャネル」での加入割合の方が、「非対面チャネル」よりも30%ポイント近く大きく、非対面志向層でも「対面チャネル」の利用が過半を占めている状況である。

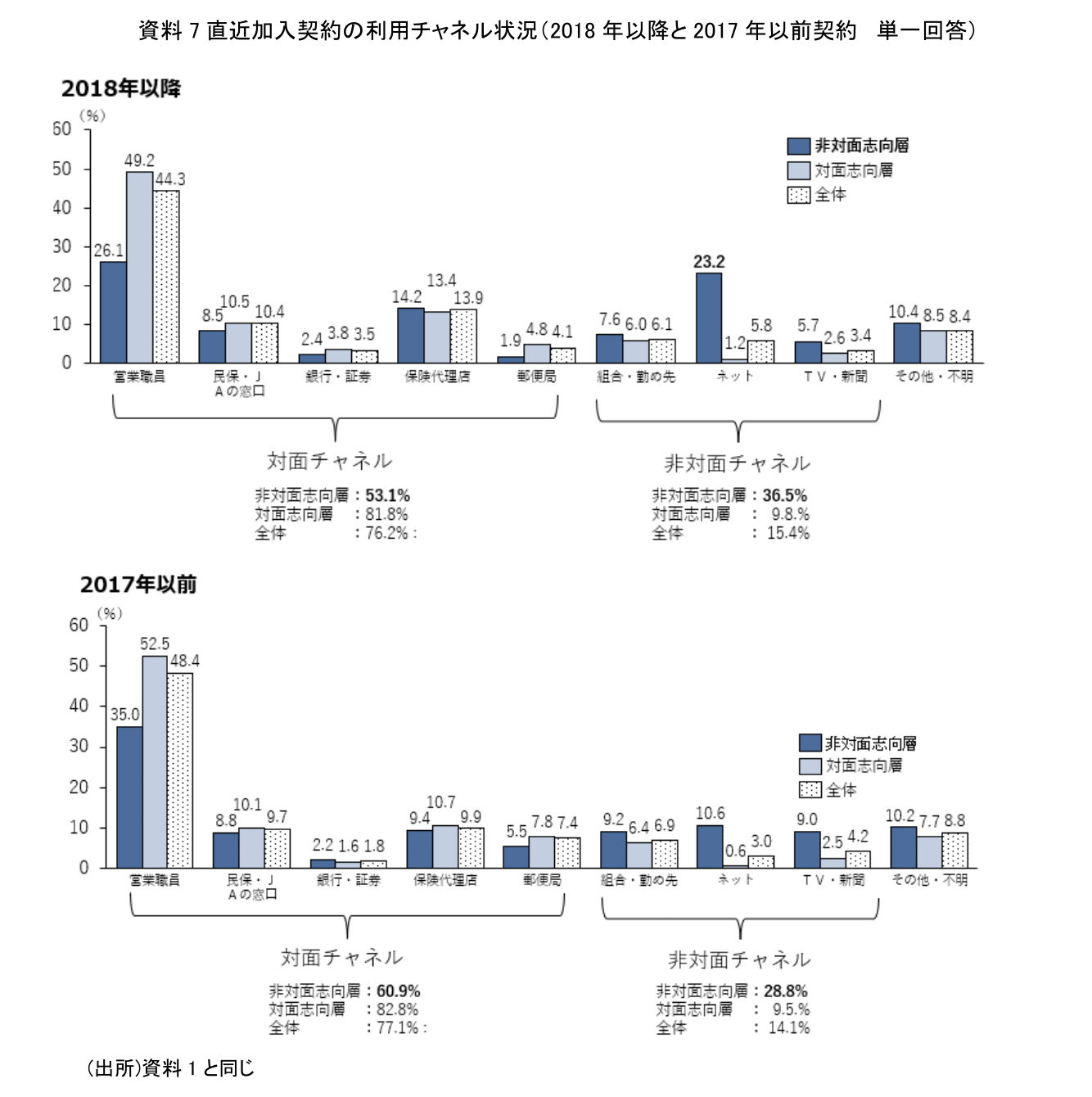

ここで、加入年次によるチャネル利用割合の違いを確認するため、2018年以降加入と2017年以前加入に分けて、非対面志向と対面志向、全体の利用チャネルの状況を比較したものが資料7である。

非対面志向層のネットの利用割合は、2018年以降の直近加入契約では23%まで拡大している。営業職員の利用割合より若干小さいもののかなり近づいている。この状況からは、今後の同調査で、非対面志向層で最も利用されるチャネルがネットとなるのはさほど遠いことではないと考えられる。但し、非対面志向層でも「非対面チャネル」全体の利用割合は、2018年以降加入契約でも「対面チャネル」より10%ポイント以上小さく、「非対面チャネル」が「対面チャネル」を上回るのは、まだ相当の時間がかかることが想定される。

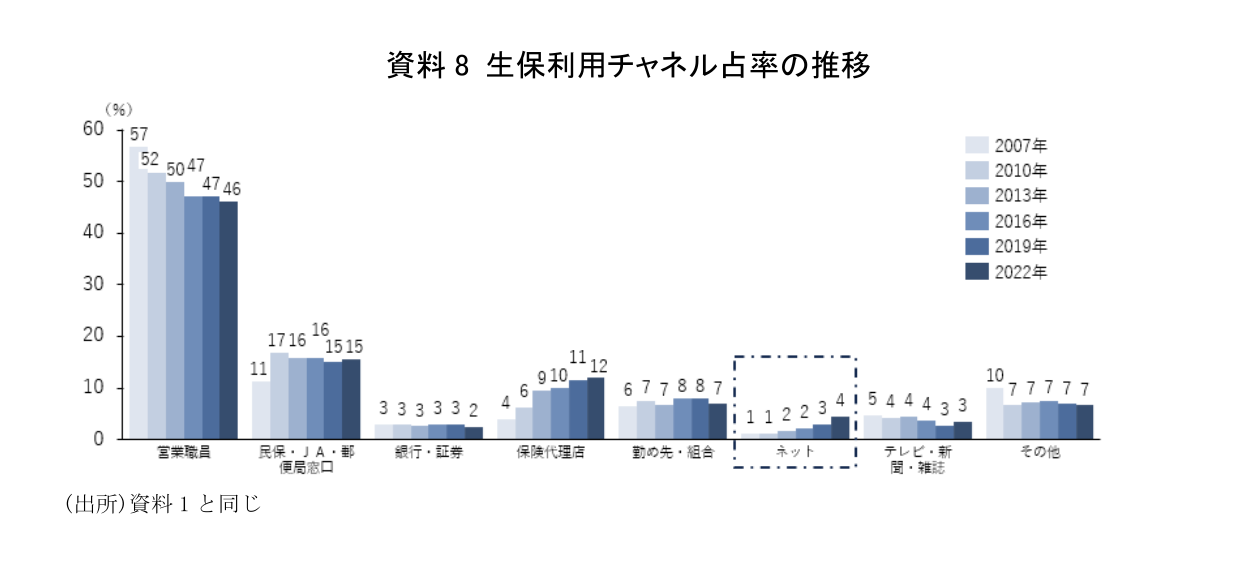

また、本シリーズの第1号レポートの冒頭で、チャネルの利用率の推移を掲載し、ネットチャネルは限定的であるものの、利用割合は足元で拡大していることを示した(資料8)(注3)。

資料7において2017年以前と2018年以降で対面志向層でのネット利用割合の拡大はあまりうかがえず、資料8でのネットチャネル利用割合の拡大は、主として非対面志向層でのネット利用の拡大によるものであると理解してよいだろう。このようにネットチャネルの利用拡大は非対面志向層の動きの影響が大きいと考えられる。

6.将来の利用チャネル意向について

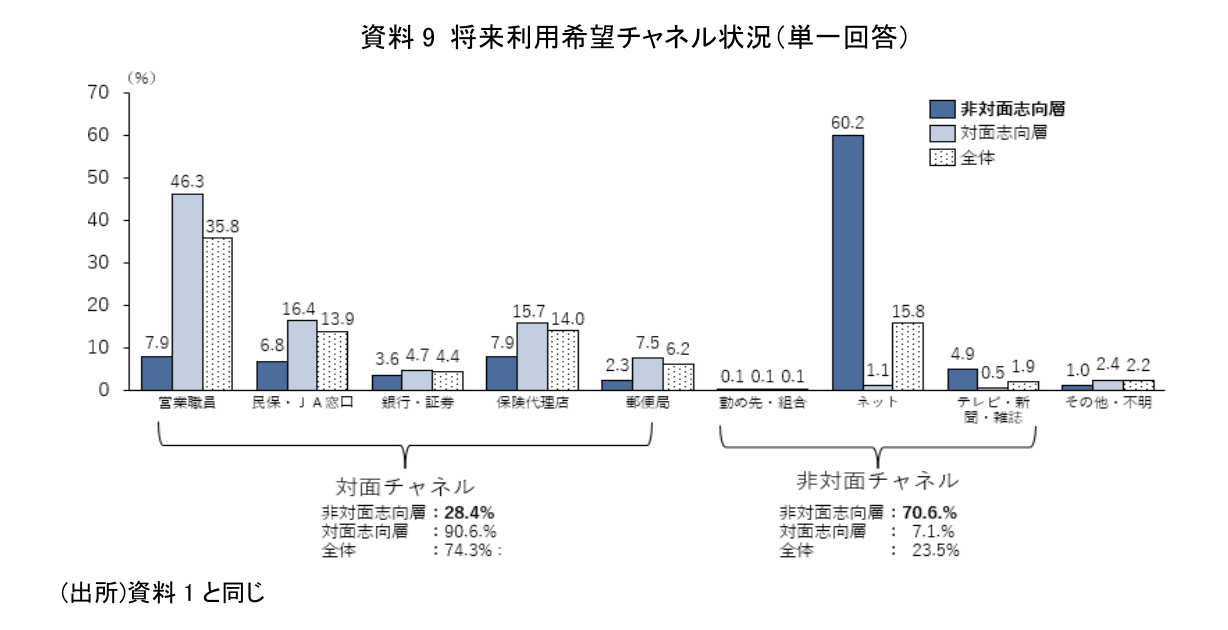

2022年調査では、将来生保加入で最も利用したいチャネルについての質問も従来通り設けられた。非対面志向層のこの質問への回答状況を、対面志向層、全体と比較したものが資料9である(注4)。

将来の利用希望チャネルの状況では、非対面志向層の特徴がはっきりと出ているといえる。特に、非対面志向層の将来のネットチャネルの利用意向は6割超と、対面志向層、全体と比べて大きいのみならず、絶対水準としても非常に高くなっている。一方、対面志向層のネット利用意向は極めて小さく、資料7で確認した2018年以降でのネット利用割合と同程度である。つまり非対面志向層の傾向が、全体での将来のネット利用意向割合を15.8%まで押し上げているといえる。また、このようなネット利用意向の状況により、非対面志向層では将来、「非対面チャネル」を利用したいとする割合が「対面チャネル」より40%ポイント以上大きくなっている。

従来の文センの「生活保障に関する調査」でも、ネットチャネルの将来利用意向の割合が、直近加入契約での利用割合よりかなり大きくなっていることには、生保のチャネル展望に関心のある人々では少なからず注目されていた。このネットチャネルの将来利用意向の割合の大きさは、2022年調査により非対面志向層の意向によるものであることが分かったといえる。

そして、前項での分析と併せて考えると、今後の生保チャネルの利用割合は、この非対面志向層の今後の規模、実際の加入動向などが大きな影響を与えることが示唆されているとえよう。

7.小括

本号では、生保加入プロセスに着目して、非対面志向層の特徴について分析した。

分析からは、加入目的では、非対面志向層は対面志向層、全体とさほど違いはなく、生保加入プロセスの前段階といえる加入きっかけ、情報収集において、「知人・友人」等周囲の「人的手段」にまだ頼っている姿が確認され、非対面志向層といえども生保加入プロセスにおいては未だ人が介在することが多いことが分かる。

直近加入時期別の加入チャネルの分析からは、非対面志向層のネット利用率の拡大が近年の全体のネット加入率の拡大の背景となっていることが明らかになったとともに、非対面志向層の将来利用希望チャネルでのネット希望割合が突出して大きくなっており、将来のネット利用拡大に対して、この非対面志向層の動向が大きな影響を与えることが判明した。将来のチャネル利用状態を展望する上で非対面志向層の動向を掴むことの重要性が示唆されたといえる。

次号では、この非対面志向層の生保加入先への考え方、生保商品に対する考え方等を示し、非対面志向層への理解を進め、より実相把握を進めたい。

【注釈】

-

このグラフで「保険代理店」の数値は「保険代理店の窓口」「保険代理店の営業職員」の合計。「家族・友人・知人等」は「家族・親族」「友人・知人」「職場の同僚・上司」の合計。「生命保険に関するホームページ」は「その会社や代理店のホームページ」「生命保険に関する情報を提供しているホームページ」の合計。いずれの合計値も、本事項が複数回答されていることを踏まえ、再集計して算出している。

-

「営業職員」は「家庭に来る営業職員」「職場に来る営業職員」の計。「保険代理店」は、「保険代理店の窓口」「保険代理店の営業職員」の計。「銀行・証券」は「都市銀行の窓口や銀行員(ゆうちょ銀行を含む)」「地方銀・信託銀行・信用組合の窓口や銀行員」「信託銀行の窓口や銀行員」「証券会社の窓口や営業職員」の計。

-

「営業職員」は「家庭に来る営業職員」「職場に来る営業職員」の計。 「民保・JA・郵便局の窓口」の数値は、「民保・JAなどの窓口」と「郵便局の窓口や郵便局員」の合計。但し、2007年調査では「民保・郵便局・JAの窓口」という形で質問されていた。

「保険代理店」は、「保険代理店の窓口」と「保険代理店の営業職員」の計。但し、2010年以前の調査では、「保険代理店の窓口や営業職員」という形で質問されていた。

「銀行・証券」は「都市銀行の窓口や銀行員(ゆうちょ銀行を含む)」「地方銀・信託銀行・信用組合の窓口や銀行員」「信託銀行の窓口や銀行員」「証券会社の窓口や営業職員」の計。

また前回までの調査と時系列比較するために、2022年調査の数値は18~69歳のデータで再集計されている。 -

チャネル区分については、資料6と同様(注2参照)。

【参考文献】

-

河谷善夫 「生保加入非対面志向層の実相(1)~属性分析~」(2024年1月) (https://www.dlri.co.jp/report/ld/302470.html)

-

河谷善夫 「生保加入非対面志向層の実相(2)~生保加入状況への影響分析~」(2024年1月) (https://www.dlri.co.jp/report/ld/302473.html)

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場

執筆者の最近のレポート

関連テーマのレポート

-

生命保険営業職員チャネルは本当に衰退しているのか? ~生活者の意思決定を支える営業職員の役割~

年金・保険

髙宮 咲妃

-

生命保険は人々のウェルビーイング向上に役立つか④ ~金融・保険リテラシー向上はリスクに対する不安解消、ファイナンシャル・ウェルビーイング引上げを通じてウェルビーイングを向上~

年金・保険

村上 隆晃

-

ここが知りたい『若年世帯で高まる生命保険非加入率の課題を考える』

年金・保険

河谷 善夫

-

生命保険は人々のウェルビーイング向上に役立つか③ ~リスクに対する不安の解消がウェルビーイング向上につながる~

年金・保険

村上 隆晃

-

生命保険は人々のウェルビーイング向上に役立つか② ~加入水準よりも加入した保障内容に対する納得感、満足度が重要~

年金・保険

村上 隆晃