- HOME

- レポート一覧

- ビジネス環境レポート

- プライム市場創設後の変化(1)

- Illuminating Tomorrow

-

2024.04.03

SDGs・ESG

コーポレート・ガバナンス

プライム市場創設後の変化(1)

~上場会社数、時価総額の観点から~

河谷 善夫

- 要旨

-

-

2022年4月4日に東証の市場区分の変更が実施され、投資家と会社との間の建設的対話を中心に据え、一段高いレベルのコーポレートガバナンスの実現を目指すとされているプライム市場が創設されて2年が経過した。今回、2号に分け、プライム市場においてこの間にどのような変化があったのかを確認する。本号では、基礎的情報として、上場会社数、時価総額の視点から確認する。

-

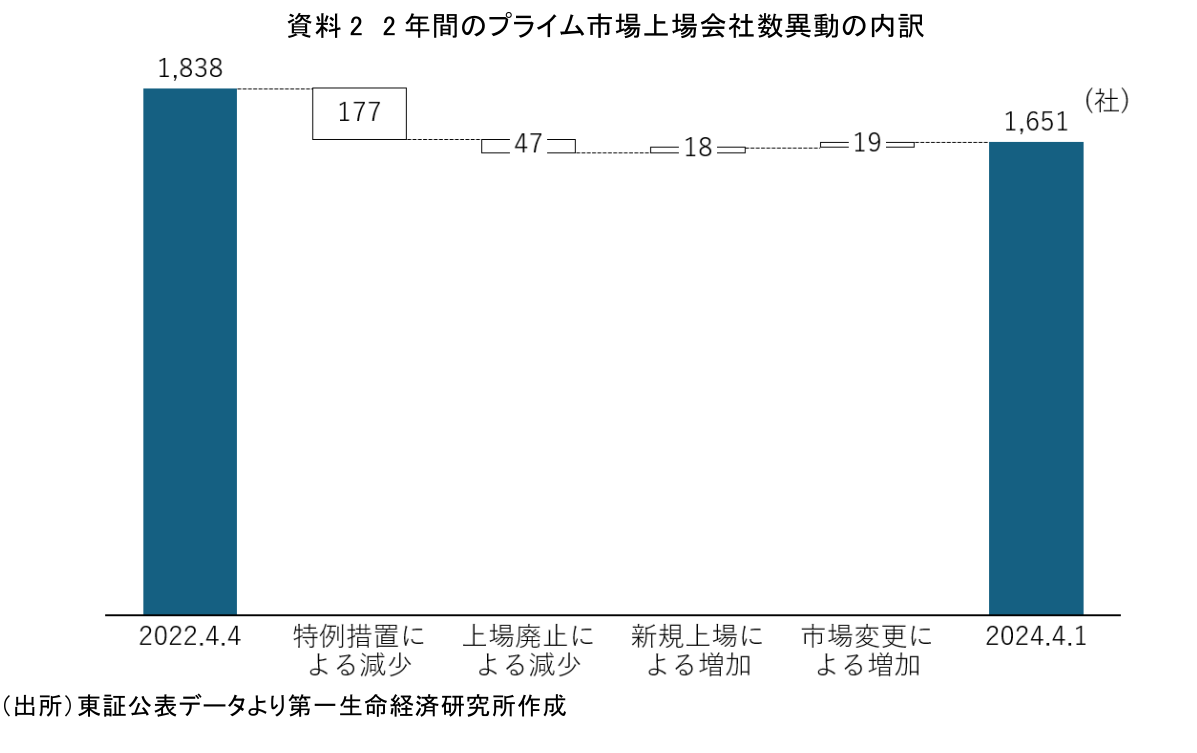

プライム市場の上場会社数は、スタート時の1838社から10%程度減少し、2024年4月1日時点で1651社となった。この減少数の大部分は、いわゆる特例措置によりスタンダード市場を選択し、2023年10月にプライム市場から移行した177社が占めている。この特例措置は、東証が2023年4月から施行した、市場の上場維持基準に達していない企業に対する経過措置の終了時の明確化に伴い取られたものである。

-

プライム市場の上場会社数の変化はこの特例措置によるもの以外ではさほど生じておらず、上場廃止による減少と新規上場・市場移行による増加が拮抗している。かつての市場第一部において上場会社数が逓増していたのとは異なる状況である。

-

特例措置により移行した企業は、時価総額では小さい企業、業種としては「情報通信・サービス」の割合が多くなっている。

-

プライム市場の時価総額は、2022年4月末時点の684兆円から2024年2月末時点の970兆円まで増大した。但し、この間スタンダード市場も同程度に時価総額が増大しており、プライム市場での増大はプライム市場上場企業への評価が高まったことによるというより、最近の株価全体の上昇によるものと捉えられる。時価総額ランク別の企業数をみても時価総額規模の大きな会社が増加し、時価総額1000億円以上の企業割合は5割程度まで増加した。

-

次号では、コーポレートガバナンス改革の中で重要とされる独立社外取締役の選任状況の視点から、この2年間での進展状況を分析した上で、今後のプライム市場の展望について私見を示す。

-

-

2022年4月4日に東証の市場区分の変更が実施され、投資家と会社との間の建設的対話を中心に据え、一段高いレベルのコーポレートガバナンスの実現を目指すとされているプライム市場が創設されて2年が経過した。今回、2号に分け、プライム市場においてこの間にどのような変化があったのかを確認する。本号では、基礎的情報として、上場会社数、時価総額の視点から確認する。

-

プライム市場の上場会社数は、スタート時の1838社から10%程度減少し、2024年4月1日時点で1651社となった。この減少数の大部分は、いわゆる特例措置によりスタンダード市場を選択し、2023年10月にプライム市場から移行した177社が占めている。この特例措置は、東証が2023年4月から施行した、市場の上場維持基準に達していない企業に対する経過措置の終了時の明確化に伴い取られたものである。

-

プライム市場の上場会社数の変化はこの特例措置によるもの以外ではさほど生じておらず、上場廃止による減少と新規上場・市場移行による増加が拮抗している。かつての市場第一部において上場会社数が逓増していたのとは異なる状況である。

-

特例措置により移行した企業は、時価総額では小さい企業、業種としては「情報通信・サービス」の割合が多くなっている。

-

プライム市場の時価総額は、2022年4月末時点の684兆円から2024年2月末時点の970兆円まで増大した。但し、この間スタンダード市場も同程度に時価総額が増大しており、プライム市場での増大はプライム市場上場企業への評価が高まったことによるというより、最近の株価全体の上昇によるものと捉えられる。時価総額ランク別の企業数をみても時価総額規模の大きな会社が増加し、時価総額1000億円以上の企業割合は5割程度まで増加した。

-

次号では、コーポレートガバナンス改革の中で重要とされる独立社外取締役の選任状況の視点から、この2年間での進展状況を分析した上で、今後のプライム市場の展望について私見を示す。

1. はじめに

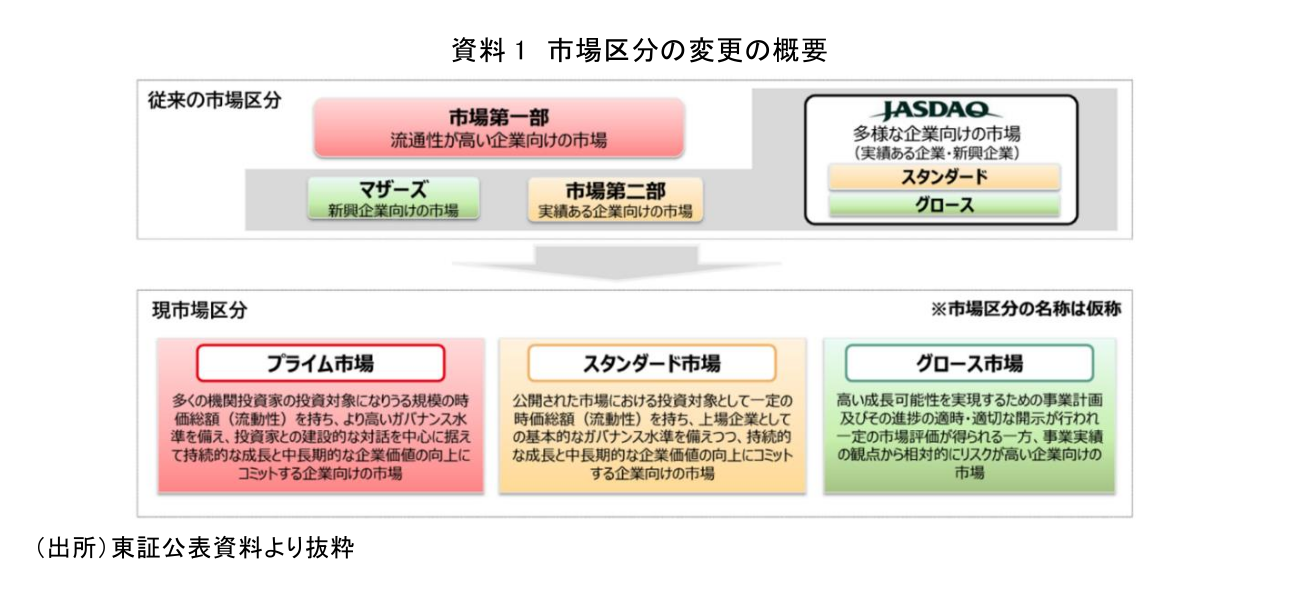

2022年4月4日、東京証券取引所(以下「東証」)は資料1のような市場区分の変更を行い、原則として旧市場第一部上場企業は新設されたプライム市場に移行した。プライム市場は、投資家と上場会社の間の建設的対話を中心に据え、一段高いレベルのコーポレートガバナンスを目指すものとして創設された。2024年度を迎え、丸2年が経過したことになる。今回は、2号にわたり、上場会社数、時価総額、そして独立社外取締役選任状況などに着目して、この2年間でプライム市場がどのように変化したのかを概観した上で、今後の同市場の動向・課題等を展望する。本号では、まず前段として、基礎的情報である上場会社数、時価総額の観点からの変化の状況を確認する。

2. 上場会社数の観点

(1)上場会社数の異動 プライム市場は2022年4月4日に上場会社数1838社(内国社)でスタートした。これは、直前の同月1日の旧市場第一部上場会社(内国社)2177社から338社がスタンダード市場を選択したことによるものであった(注1)。

因みに、スタート時点では、295社がプライム市場への上場維持基準を満たしていなかった(注2)。これら未達企業は「上場維持基準の適合に向けた計画書」(以下「適合計画書」)を提出することにより経過措置が適用され、プライム市場に止まることになったものである。その後、新規上場・市場変更による増加、上場廃止と、後述する特例措置によるスタンダード市場への移行による減少があり、2024年4月始時点で1,651社がプライム市場に上場している(資料2)。この2年間で上場会社数は、187社(10%相当)減少したことになる。但し、その減少は特例措置による減少(177社)がほとんどであり、それ以外では10社の減少が生じただけだった。

ここで、この10社の減少の内訳についてもう少し詳しくみておく。

まずこの上場廃止となった47社の内、13社は企業統合によるホールディングス化等組織変更によるものであり、上場廃止後、ホールディングス等の形でプライム市場に10社が再度新規上場した。つまり、組織変更関連では差し引き3社減少したことになる。これを除けば、上場廃止は34社、新規上場は8社であった。差し引き26社の減少となる。これに市場変更による増加19社と組織変更関連での減少3社を差し引きすると10社の減少ということになる。

特例措置という特殊要因を除けば、プライム市場上場会社はこの2年間でさほど変動せず、上場廃止企業数と新規上場企業数は拮抗していたといえる。上場会社数の増加傾向が続いていた市場第一部とはかなり異なる状況であったといえる。

(2)特例措置について

前述の特例措置はプライム市場の上場未達企業に対して適用していた経過措置と関係する。やや長くなるが、まずこの経過措置について説明する。

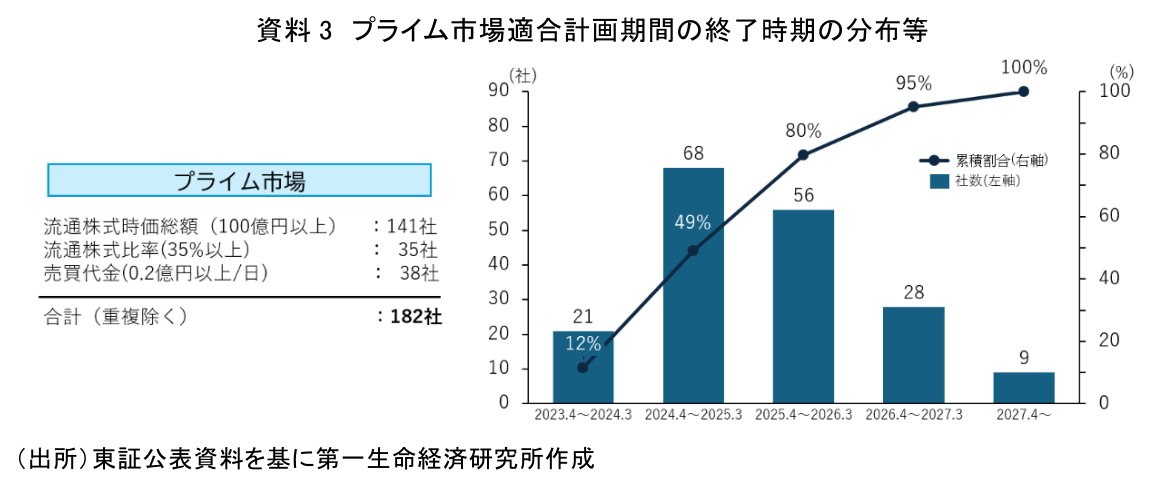

東証は当初この経過措置について「当分の間」として期限を具体的に定めていなかった。この経過措置適用となる企業の多くが、流通株式時価総額が基準に未達であったが、当初の適合計画書の通りに改善したとしても、この未達を解消するのが2025年4月以降とする企業も少なからずある状況であった(注3)。

東証公表資料によると、2023年4月30日時点では、プライム市場での経過措置適用会社は182社で、内93社は2025年4月以降でも適合計画が終了しないとなっていた(資料3)。

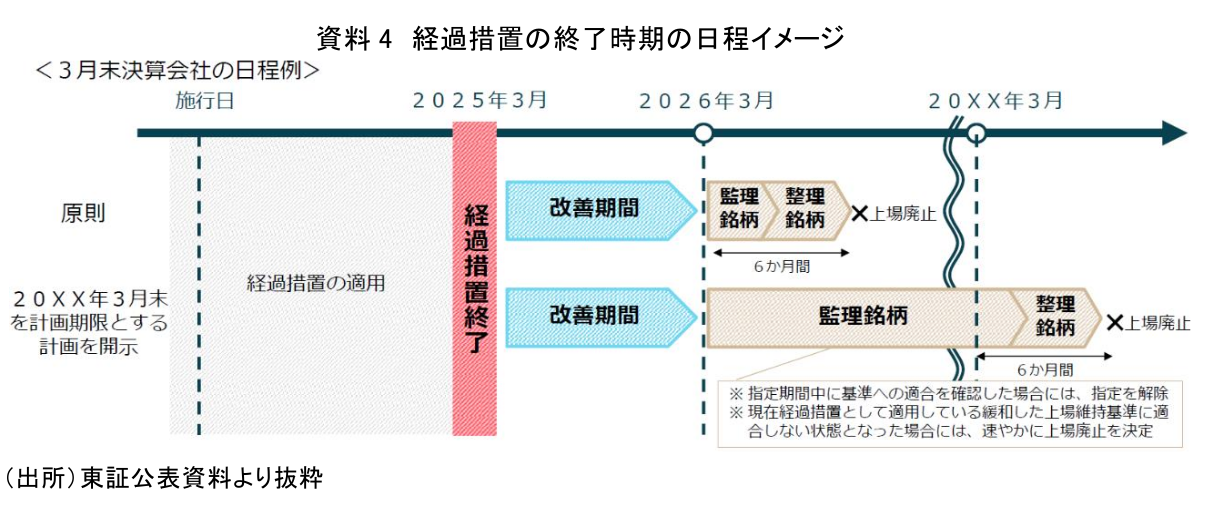

東証は、市場の健全な新陳代謝を機能させる観点から2023年1月に経過措置の終了時期を明確化する方針を打ち出した。即ち、2025年3月1日以後に到来する基準日(注4)から、本来の上場維持基準を適用することとした。そして上場維持基準に抵触し、1年以内(改善期間)に改善しなかった場合は、監理銘柄・整理銘柄(注5)(原則として6か月間)に指定した上で、上場廃止にするとした。但し、この制度の施行日(2023年4月1日)前日において2026年3月以後最初に到来する基準日を超える期限の計画を開示している会社については、計画期限における適合状況を確認するまで監理銘柄指定を継続することとした(資料4)。これが経過措置に関する東証の取扱いである。

更に、このような経過措置時期終了の決定に伴い、プライム市場への移行日の前営業日(2022年4月1日)において市場第一部に所属していたプライム市場上場会社には、改めてスタンダード市場を選択する機会を審査なしで設けることとされた。その申請は、前述の施行日である2023年4月1日から6か月間とされた。これが本項で取り上げている特例措置である。この特例措置に基づき、当該期間中に177社が申請を行い、2023年10月20日にスタンダード市場への移行が行われた。

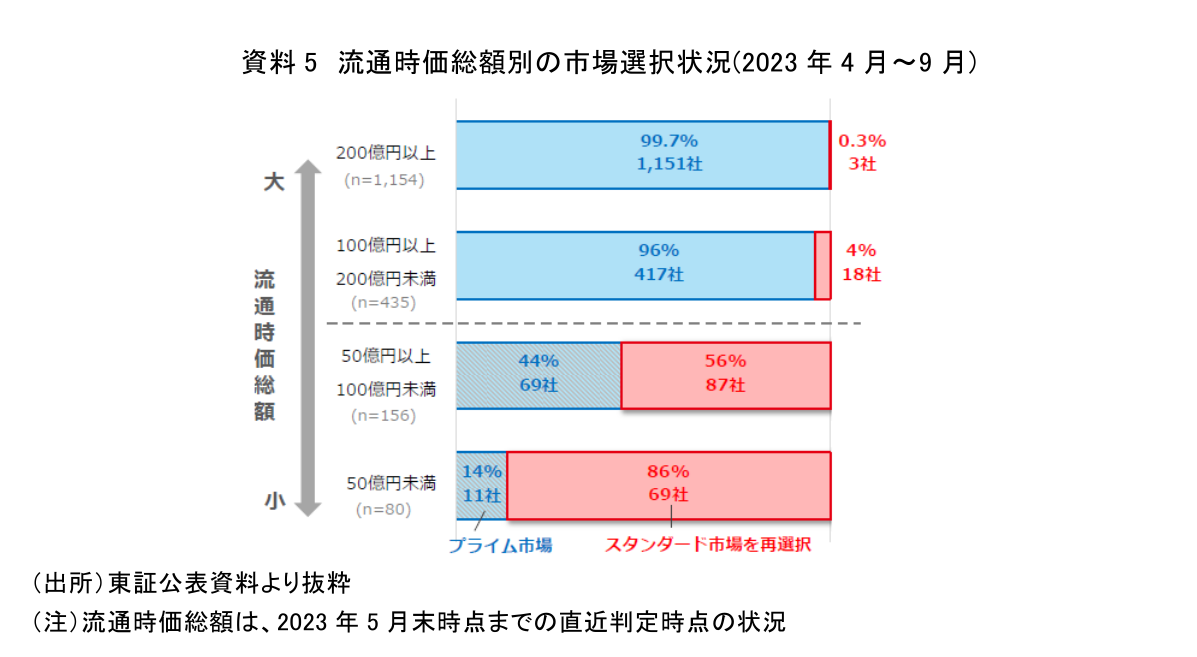

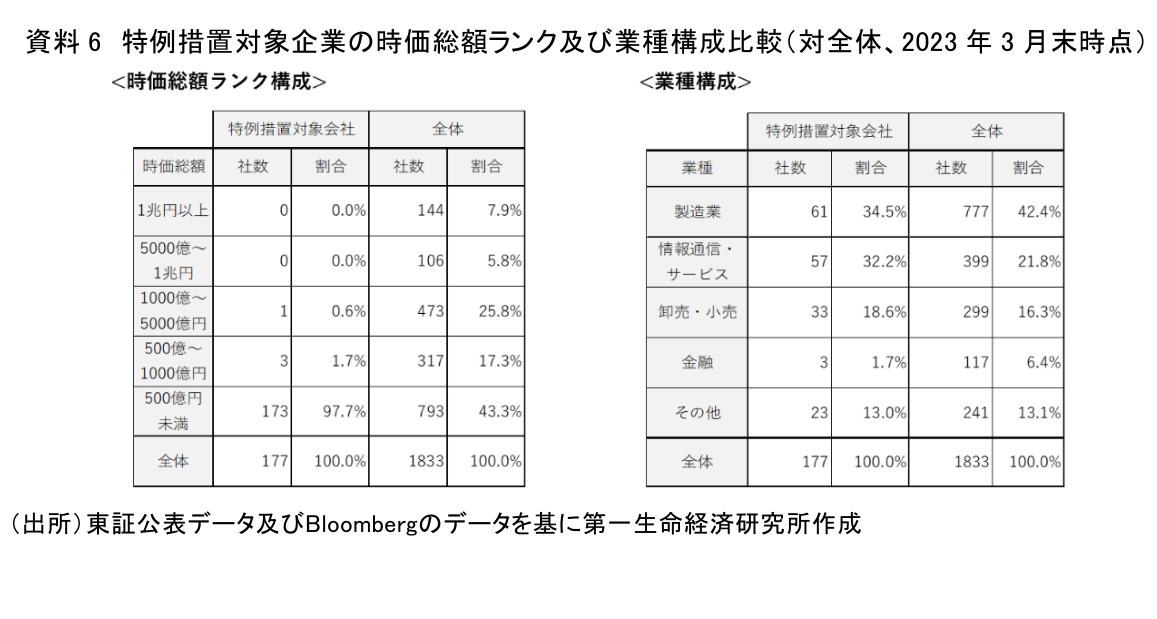

公表された東証のまとめによると、特例措置の対象となった177社の88%以上((69+87)/177)は100億円以上という流通株式時価総額基準に適合していない企業であった(資料5)。一方、全ての基準に適合しながらスタンダード市場を選んだ会社も14社あったとのことである。2022年4月に市場第一部からスタンダード市場に移行した338社中、全ての基準に適合しながらスタンダード市場を選択した会社が23社あった(注6)。どちらのケースでも割合として7~8%の会社が自社の戦略・状況等を勘案し、上場市場を選択したということになる。この177社は、時価総額自体も小規模な会社となっている。また業種の構成をみると「情報・通信」の割合が大きく、「製造業」、「金融」の割合は小さくなっている(資料6)。

3. 時価総額の変化

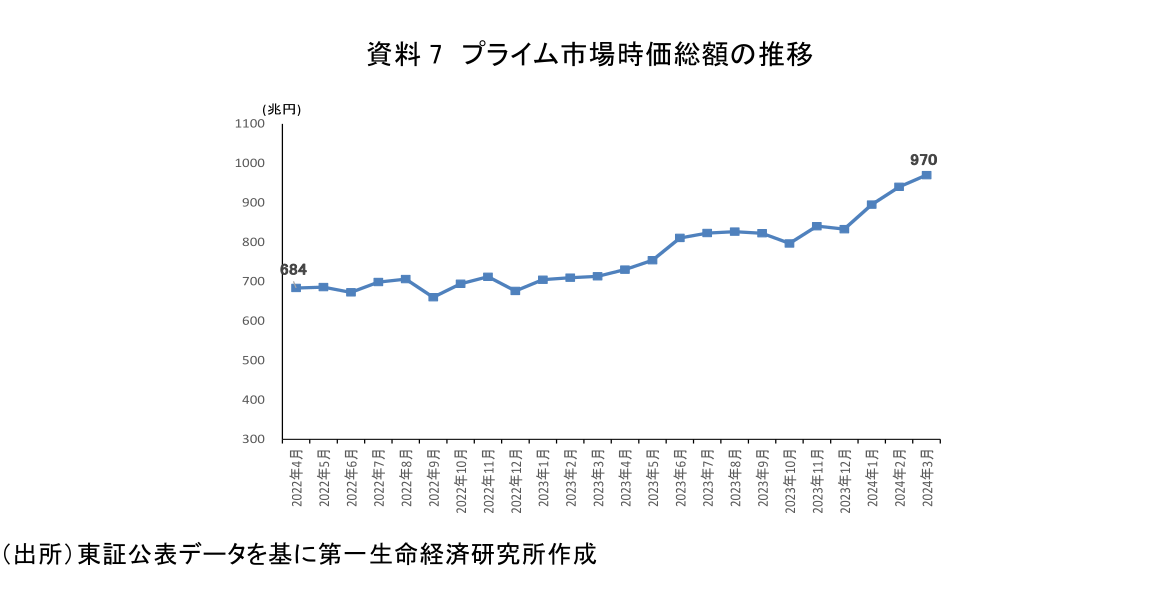

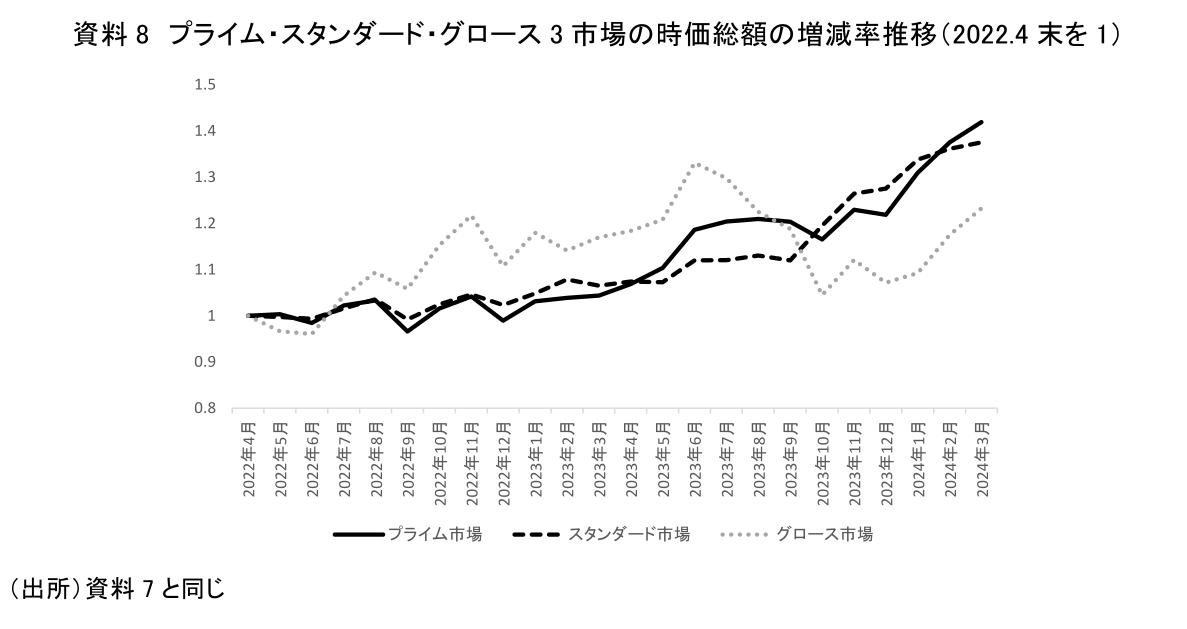

上場会社数ではスタート時より縮小したプライム市場であるが、時価総額をみるとどうか。資料7は、プライム市場の毎月末の時価総額の推移をグラフにしたものである。2022年4月末の684兆円から2024年3月末には970兆円と42%程度増大している。但し、この増大はプライム市場で特に顕著であった訳ではない。資料8は、スタンダード、グロース市場の時価総額の増減率推移をプライム市場と共に示している。新興市場であるグロース市場の時価総額は2023年夏から秋にかけて減少したこともあり、2022年4月末を1とした時の増大率は相対的に大きくないが、スタンダード市場とプライム市場は近似して時価総額が増大している。プライム市場の時価総額の増大は、最近の株価全体の上昇を反映したものであり、プライム市場上場企業が特に高く市場から評価され、その時価総額が増大したものではないと捉えるべきであろう。

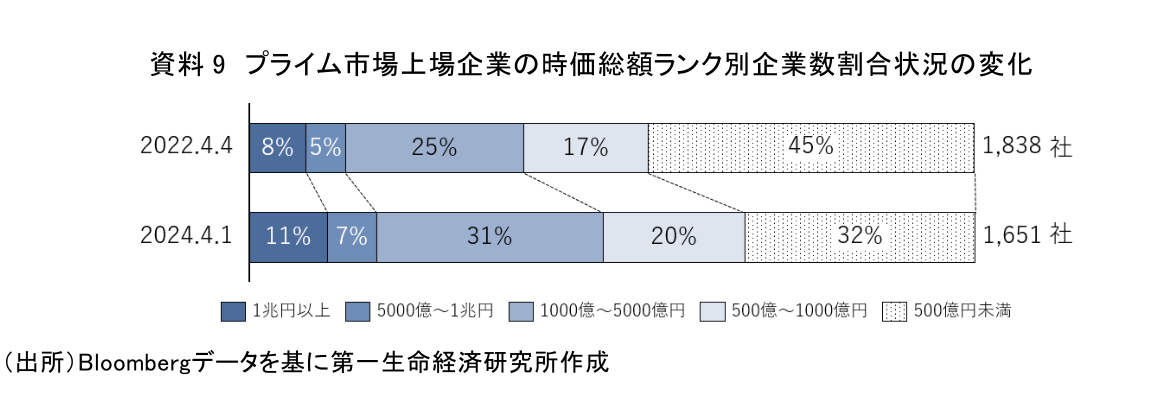

このように、プライム市場の時価総額は最近の株価の上昇を受け、2023年度に入り特に増大した。この結果、時価総額規模が大きい企業の割合が増大し、時価総額1000億円以上の会社が5割近くを占める状況となった(資料9)。

4. 小括

ここまで、この2年間のプライム市場の変化を上場会社数、時価総額といった基礎的観点から解説してきた。以前の市場第一部の上場会社数が逓増を続け、最後には2000社を大きく超える水準まで拡大したことと比し、プライム市場上場会社は、特例措置による減少を除けば、創設当初より新規上場・市場変更による増加数と上場廃止による減少数がほぼ拮抗し、上場会社数の変動はさほど見られない状況である。

その中でプライム市場の時価総額は大きく上昇した。しかし、これはプライム市場だけの現象ではなく、スタンダード市場も同様であり、最近の株価全体の上昇によるものと捉えるのが正しいだろう。

次号では、このようなプライム市場上場企業について、コーポレートガバナンス改革の重要なポイントとされる独立社外取締役の選任状況に着眼し、どのような動きが生じたのかを分析した上で、プライム市場の今後の展望について私見を示したい。

以 上

【注釈】

1) 河谷(2022a)2章参照。

2) 河谷(2022a)4章参照。

3) 河谷(2022b)2章参照。

4) この基準日は、上場維持基準の達成状況の判定に関する時点であり、具体的には各企業の決算月末となる。

5) 「監理銘柄」とは、当該会社が市場の上場廃止基準に抵触する恐れが生じた場合に、その事実を投資家に周知させ、投資家に対応する措置がとれるようにするために、取引所が指定する銘柄のこと。当該会社から提出される株式等分布状況表(期末から2か月以内に提出)で上場基準に適合していないことが確認されると当該銘柄は上場廃止が決定され、整理銘柄に指定される。整理銘柄は株主が市場で当該株式を売却し、換金できる時間を用意するために設けられる。

6) 河谷(2022a)4章参照。

【参考文献】

-

河谷善夫(2022a)「新市場区分の目玉、プライム市場の始動(1)~各社それぞれの市場選択の意義は~」

-

河谷善夫(2022b)「新市場区分の目玉、プライム市場の始動(2)~プライム上場企業の主な課題は時価総額とコーポレートガバナンス~」

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

総合調査部 研究理事

専⾨分野: 規制、ガバナンス

執筆者の最近のレポート

関連テーマのレポート

-

我が国のコーポレートガバナンス改革は効果があったのか? ~独立社外取締役「過半」選任とROEの関係の実証分析~

SDGs・ESG

河谷 善夫

-

サステナビリティ情報の開示基準及び保証業務基準(10) ~サステナWG報告を受けて金商法改正が視野に~

SDGs・ESG

水口 啓子

-

GX需要創出に向けた政策と各主体の行動【後編】 ~政策の横断的課題と各主体に期待される行動~

SDGs・ESG

加藤 大典

-

GX需要創出に向けた政策と各主体の行動【前編】 ~GX価値の整理と政策マップによる可視化~

SDGs・ESG

加藤 大典

-

【1分解説】有価証券報告書でのサステナビリティ情報の開示と保証の義務化とは?

SDGs・ESG

加藤 大典