- HOME

- レポート一覧

- ビジネス環境レポート

- 企業行動デュー・ディリジェンス拡大への対応

- Compass for SDGs&Society5.0

-

2023.05.10

SDGs・ESG

その他

テクノロジー

次世代技術

持続可能な社会(SDGs)

環境・エネルギー・GX

AI(人工知能)

サーキュラー・エコノミー

生物多様性

人権

コーポレート・ガバナンス

ビッグデータ

企業行動デュー・ディリジェンス拡大への対応

~責任ある企業行動のための国際ガイドライン改訂案から読み解く~

田村 洸樹

- 要旨

-

- 「責任ある企業行動」を求める声が国際的に高まっている。個人情報や利用履歴等のデータが企業に集中すること等への懸念や不安が高まっていることが背景にあると考えられる。

- 「責任ある企業行動」の国際的なスタンダードに「OECD多国籍企業行動指針」がある。人権問題に対処するための手法として提唱された「デュー・ディリジェンス(DD)」の対象を企業行動全般に拡大させたガイドラインである。

- 2023年、OECD多国籍企業行動指針の改訂が検討されている。公表されている改訂案では、DD対象の拡大・明確化が提案されている。環境・科学技術等の分野で、求められるDDの量と質が底上げされ、DD義務化の潮流を加速させる可能性がある。

- 欧州では、既に環境DDを義務化した国がある。AIガバナンスの法整備も進んでいる。ハードローのプレッシャーに接している欧米企業に比べ、日本企業のDD義務化への備えは遅れている。

- DDは「責任ある企業行動」を達成するための手段に過ぎない。その義務化の潮流を、受動的な「規制対応」と捉えるのではなく、能動的に「企業文化の改革を求める社会からの要請の高まり」と捉えることが重要だ。

- 日本企業がまず取り組むべきことは、期待されている企業行動を正確に理解するための「ステークホルダー・エンゲージメント」ではないだろうか。「責任ある企業行動」を企業の隅々にまで根付かせることを目指すべきではないか。

- DDを義務化せずとも、自然と「責任ある企業行動」を果たすことができる企業文化が、日本企業の国際競争力となることに期待したい。

- 目次

1.責任ある企業行動とは

責任ある企業行動(以下、RBC:Responsible Business Conduct)とは、「すべての企業が、その法的地位、規模、所有権、部門に関係なく、事業を行う国の持続可能な開発に貢献しながら、事業の負の影響を回避して対処することへの期待」を指す(注1)。昨今、RBCを求める声が国際的に高まっている背景には、GAFA(Google、Amazon、Facebook、Apple)に代表される多国籍企業が、社会経済に及ぼす影響力を強めていることがあると考えられる。近年のグローバル化とデジタル化の進展により、現代社会では、多国籍企業が提供するプラットフォーム等が社会インフラとして私たちの生活基盤を支えている。利便性やQOL(生活の質)の改善等の恩恵を享受できる一方で、個人情報や利用履歴等のデータが企業に集中すること等への懸念や不安が高まっている。

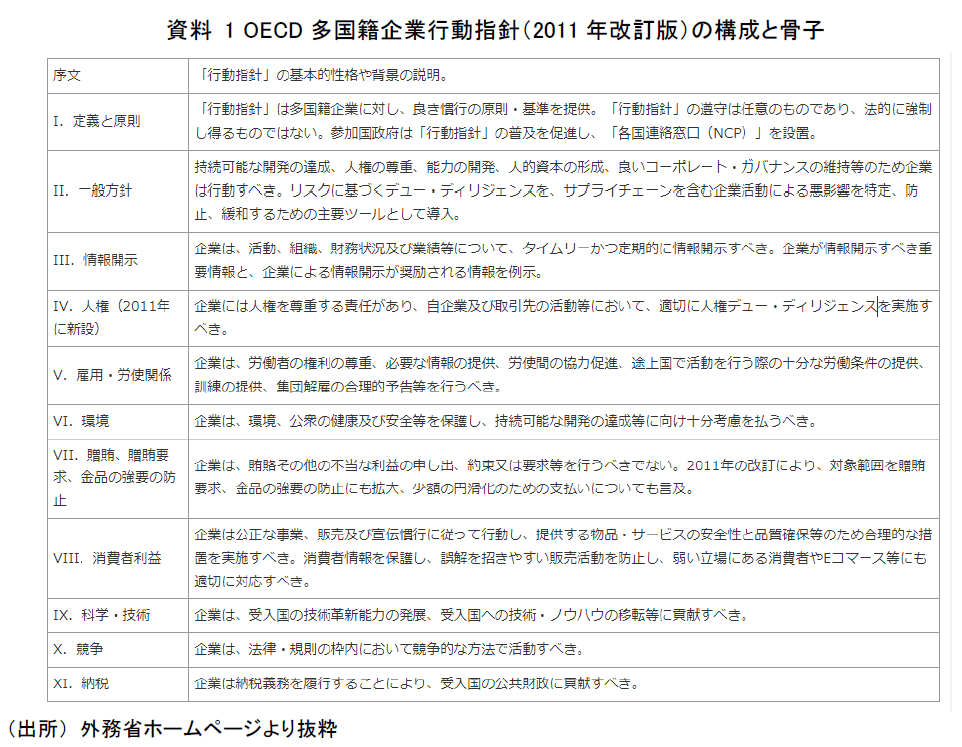

OECD多国籍企業行動指針(以下、OECDガイドライン)は、企業が経済発展と社会繁栄に果たす役割と責任の重要性に鑑み、1976年に策定されたRBCの国際スタンダードである。情報開示、人権、雇用・労使関係、環境、贈賄、消費者利益、科学・技術、競争、納税等の分野をカバーしており、企業を取り巻く社会経済の環境変化に合わせてこれまで5回(1979年、1984年、1991年、2000年、2011年)の改訂が行われている(資料1)。

2.デュー・ディリジェンスとは

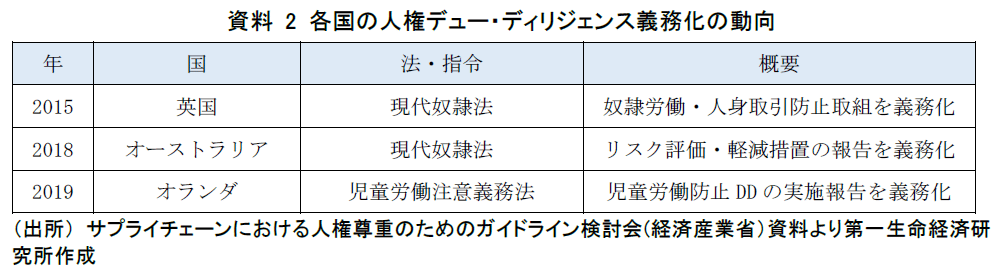

デュー・ディリジェンス(以下、DD)とは「ある行為者の行為結果責任をその行為者が法的に負うべきか負うべきでないかを決定する際に、その行為者がその行為に先んじて払ってしかるべき正当な注意義務及び努力のこと」(注2)を指す。国際的に問題意識が高まっている「ビジネスと人権」の諸課題に対処するための手法として、国連「ビジネスと人権に関する指導原則(UNGPs)」に規定された「人権DD」よりも幅広い分野をカバーする概念である(注3)。OECDガイドラインには、2011年改訂で初めて導入され、人権・環境を含む主な企業行動6分野における企業のDD責任が規定された。その後もOECDは「RBCのためのDDガイダンス」(注4)策定や国際フォーラム開催等を通じてDDの国際的な普及を牽引し、各国の法規制にも大きな影響を及ぼしてきた。2015年に英国が「現代奴隷法」、2018年にオーストラリアが「現代奴隷法」、2019年にオランダが「児童労働注意義務法」を導入し、企業に人権DD実施を義務付けるルールの整備を牽引した(資料2)。

3.OECDガイドラインが約10年ぶりに改訂へ

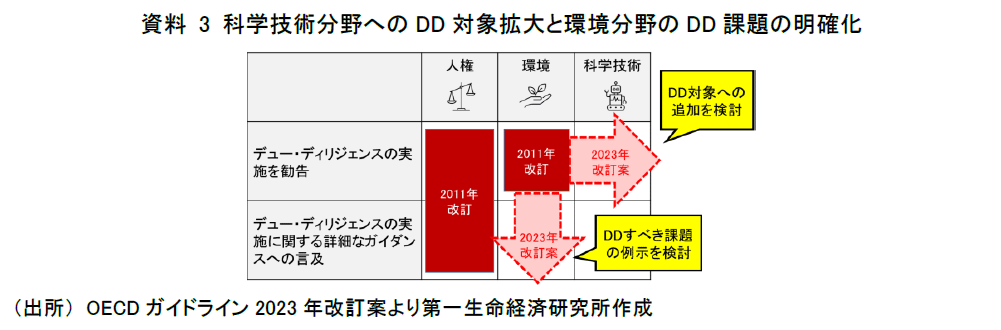

現在、OECDガイドラインの改訂プロセスが進んでおり、2023年6月にOECD閣僚理事会で改訂版が採択される見通しである(注5)。2023年1月にパブリックコンサルテーションに付された草案(注6)によれば、科学技術分野へのDD対象範囲拡大と、環境分野でDDすべき諸課題の例示が提案されている(資料3)。

4.科学技術分野で検討されている改訂

科学技術分野では、テクノロジー等を開発・販売・利用する際の企業のDD責任を明確化する形の改訂が提案されている。OECDではこれまでにも、デジタル化やAI等の先端技術の開発・利用が、人権・社会・環境に損害を引き起こすリスク(注7)に触れ、責任ある開発と利用のための具体的なガイダンスの必要性を指摘していた(注8)。今回の改訂ではテクノロジー等を開発・提供する側だけでなく、それを利用する側にもDDを求めているため、分野を問わず多くの企業がその責任の対象となる可能性がある。これまでDD対象外だった科学技術分野がDD対象に含まれることで、今後、企業には科学技術の開発・利用が及ぼす負の影響を把握するよう求められる可能性がある。

OECDは2023年2月にAI説明責任(アカウンタビリティ)を果たすための主要な構成要素である、「AIリスク管理フレームワーク」(注9)を公表している。現在は「AIリスク評価フレームワーク」の策定に取り組んでいる(注10)ことを公表しており、実務的ガイダンスの策定に向けた議論が進んでいる。

5.環境分野で検討されている改訂

環境分野では、企業のDD責任が明記され、DDすべき課題として「生物多様性・資源エネルギーの過剰消費・廃棄物処理・アニマルウェルフェア」等を例示することが提案されている。生物多様性やエネルギー消費といった国際的な議論が進んでいる分野以外の幅広い課題が例示されている点に注意が必要である。例えば、アニマルウェルフェアとは「低ストレスで健康的な生活ができる飼育方法を目指す畜産の在り方」(注11)とされる。日本ではまだ浸透していない概念だが、国際的にはESG投資やサスティナビリティ開示の議論の中で注目が集まっている(注12)。

さらに、OECDガイドラインの注釈では「公正な移行」や「リペアビリティ」といった環境課題に対する新たなアプローチ・視点が追加されている。公正な移行とは「気候変動対策のためのアクションに、地球・人々・経済を守るという視点が確保されていること」を指す(注13)。企業に対して雇用やセクター間の公平性を維持しながら脱炭素を目指すことの重要性を示す意図があると考えられる。リペアビリティは「修理のし易さ」を指す。「Right to Repair(修理する権利)」を求める国際的な世論の高まりに対処する意図があるものと考えられる。フランスでは「修理可能性スコア」の表示が2021年から義務付けられているほか(注14)、欧州委員会でも2023年3月に新たな修理を促進するための共通ルールが提案されている(注15)。

OECDガイドラインではこれまで「環境、公衆衛生および安全を保護する必要性を十分に考慮」(注16)との勧告にとどまっていたが、将来的な環境や科学技術分野のDDに関する実務的ガイダンス提供の可能性が示されたと捉えることができる。

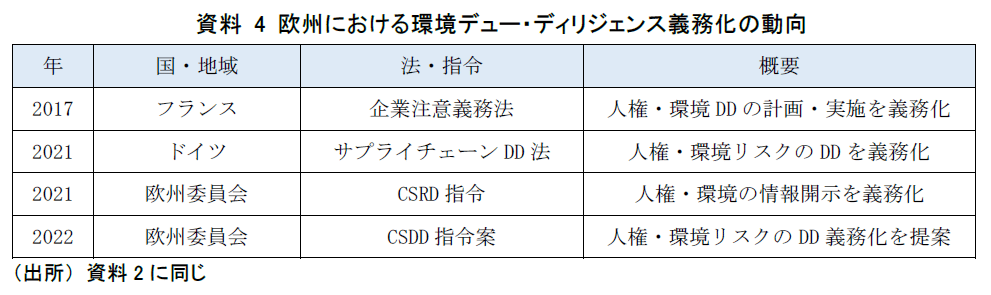

6.欧州でデュー・ディリジェンス義務化が加速

環境分野では、2017年にフランスが「企業注意義務法」、2021年にドイツが「サプライチェーンDD法」を導入して、企業の環境DD実施を義務付けた。欧州委員会でも「CSRD指令(注17)」「CSDD指令(注18)」等、非財務情報(サスティナビリティ情報)開示ルールと併せて、環境DD実施を義務付ける動きが加速している(資料4)。

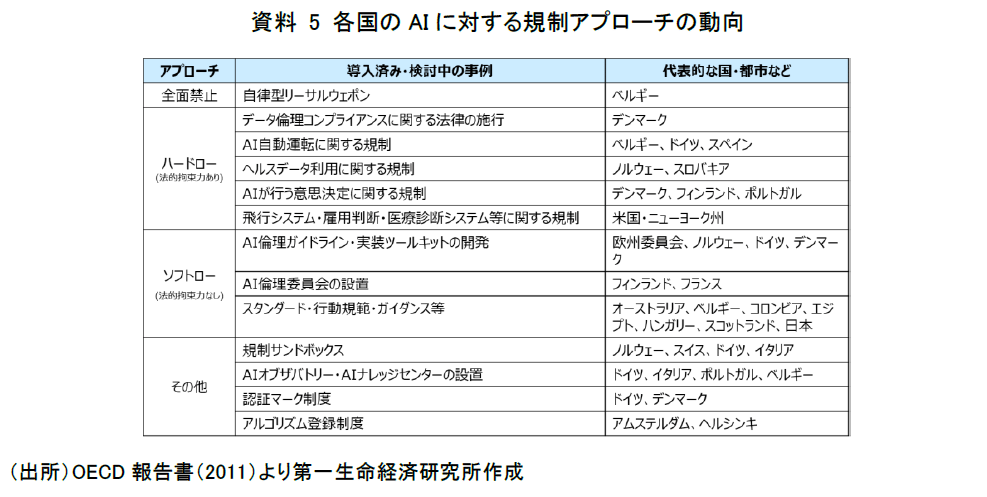

科学技術を開発・利用する際のルール作りは、人権・環境分野よりも遅れている。特にAI規制に関してはハードローとソフトロー(注19)が混在しており、国際的なガイダンスやスタンダードの必要性が高まっている(資料5)。OECDは、既存のデジタル政策やスタンダードが、既に発生したインシデント・負の影響のみに焦点を当てているため、RBCやDDといった視点が欠如している点を指摘(注20)している。

今回のOECDガイドライン改訂によって、企業に求められる国際的なDDの水準が量的・質的に底上げされる形となり、今後のDDに関するスタンダードや法規制等の義務的なルール整備にも影響を及ぼす可能性がある。

7.日本企業もデュー・ディリジェンス義務化への備えを

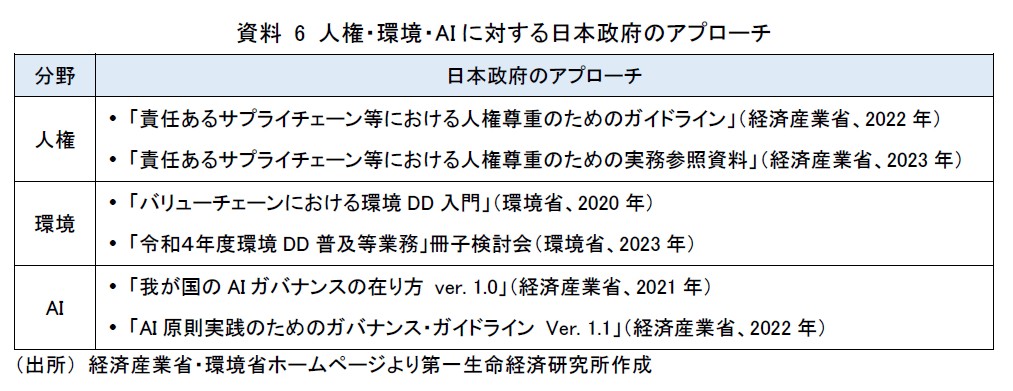

日本政府はこれまで「責任あるサプライチェーン等における人権尊重のためのガイドライン」「バリューチェーンにおける環境DD入門」「AI原則実践のためのガバナンス・ガイドライン」等を策定し(資料6)、人権・環境・AIでは法的拘束力のないソフトローによるアプローチをとってきた。したがって、ハードローのプレッシャーに接している欧米企業に比べ、DD義務化への備えが遅れている可能性がある。

気候変動による悪影響の拡大や、科学技術の開発・導入スピードが加速していく現状から、国際的なRBCを求める声は一層高まっていくと考えられる。日本企業もDD義務化への備えを始める必要がある。しかしながら、DD義務化を受動的な「規制対応」と捉えるのではなく、能動的に「企業文化の改革を求める社会からの要請」と捉えることが重要だ。DDはあくまでもRBC達成のための手段に過ぎない。専門チームの設置や、企業ポリシーの策定等が最終目的ではないはずだ。

DDの義務化が始まっている欧州では、ステークホルダーとのエンゲージメントの重要性が広く認知されている。日本企業はこのステップを飛び越えて目の前のDD義務化に取り掛かるべきではない。まず取り組むべきことは、自社に期待されているRBCを正確に理解するための「ステークホルダー・エンゲージメント」に時間と労力を割くことではないだろうか。

「ハードローに対応することでRBCを身に着けていく」という「受動的」な欧州企業と比較して、日本企業が目指すべきは「能動的」にRBCを体現することだろう。言い換えれば「RBCの根付いた企業文化」を醸成することに他ならない。DDを義務化せずとも「自然とRBCを果たすことができる企業文化」が、これからの日本企業の国際競争力となることに期待したい。

【注釈】

-

OECDホームページに「Responsible business conduct (RBC) sets out an expectation that all businesses – regardless of their legal status, size, ownership or sector – avoid and address negative impacts of their operations, while contributing to sustainable development in the countries where they operate」とある。

-

環境省「バリューチェーンにおける環境デュー・ディリジェンス入門」に「ビジネス社会でデュー・ディリジェンスという言葉は、M&Aにおける投資対象の調査をあらわす用語として広く使われ(ている。)(中略)近年では、違う目的でのデュー・ディリジェンス実施を求める動きが進んでいます。具体的には、環境や他の分野も含めた、責任ある企業行動の全ての側面における課題への対応としてデュー・ディリジェンスプロセスを活用する動きです」とある。

-

経済産業省ホームページに「2018年にOECDが策定したガイダンスであり、多国籍企業行動指針を実施するための実務的方法を提示しています」とある。

-

USCIBホームページに「The Guidelines are expected to be approved by the OECD in June」とある。

-

OECD多国籍企業行動指針2023年改訂案

-

OECD報告書(2019)に「 While current and future AI applications have the potential to advance responsible business, they can also pose risks to human rights, the environment and other important elements of responsible business conduct」とある。例えば、作業の自動化が進むことによって人々の働く権利が侵害されることや、AIの機械学習には膨大な電力等の資源を消費することなどが挙げられる。

-

OECD報告書(2020)に「RBC instruments will likely continue to be used by stakeholders as a key reference for the responsible development and use of digital technologies, (中略) However, given that RBC instruments do not yet contain the level of specificity needed to be directly used in policy and practice, further elaboration of what RBC instruments mean for governments and industry in the digital transformation could be particularly useful」とある。

-

OECD報告書(2023)「Advancing accountability in AI: Governing and managing risks throughout the lifecycle for trustworthy AI」参照。

-

OECD報告書(2023)に「OECD.AI expert group on risk and accountability is developing a risk-assessment framework (中略) to facilitate global interoperability for assessing and reporting risk」とある。

-

アニマルウェルフェア畜産協会ホームページに「アニマルウェルフェア(Animal Welfare・家畜福祉)とは、感受性を持つ生き物としての家畜に心を寄り添わせ、誕生から死を迎えるまでの間、ストレスをできる限り少なく、行動要求が満たされた、健康的な暮らしができる飼育方法をめざす畜産のあり方」とある。

-

OECD報告書(2020)に「Over 40% of respondents indicated active consideration of new policy on Human rights and Animal welfare」とある。

-

国際労働機関(ILO)ホームページに「A just transition means ensuring the climate actions we take protect the planet, people and the economy. This Initiative is designed to encourage policy coherence around measures that boost decent green job opportunities, skills development, and enterprise innovation, along with social protection measures for the vulnerable」とある。

-

日本貿易振興機構(JETRO)ホームページに「評価基準は(中略)、技術文書の入手可能な期間、使用とメンテナンスに関する助言が提供されているか、機器の解体が容易か、特別な工具が必要か、パーツの取り外しと再利用が可能か、スペアパーツの入手可能期間とその納期、機器の販売価格に対するスペアパーツの価格、機器特有の基準」とある。

-

OECD多国籍企業行動指針(2011)に「企業は、その事業活動を行う国の法律、規則及び行政上の慣行の枠内で、また関連する国際的な合意、原則、目的及び基準を考慮し、環境、公衆の健康及び安全を保護する必要性、及び、持続可能な開発というより広範な目標に貢献する方法で一般的に活動を実施する必要性に十分な考慮を払うべきである」とある。

-

日本貿易振興機構(JETRO)ホームページに「CSRD(企業持続可能性報告指令)は、大企業と上場した中小企業に対し、環境権、社会権、人権、ガバナンス要因などの持続可能性事項に関する報告を義務付けるもの」とある。

-

日本貿易振興機構(JETRO)ホームページにCSDDは「特定の企業に対して企業活動における人権や環境への悪影響を予防・是正する義務を課す」とある。

-

松島雪江(2015)に「ハードローとは、憲法、法律、命令、政令、省令、規則、条例といった、いわゆる従来から『法規制』として認識されているもので、国家や地方自治体の権力作用を後ろ盾とした強制力をもつ規範である」「ソフトローとは、『国の法令(ハードロー)ではなく、最終的に裁判所による執行が担保されていないにもかかわらず、現実の経済社会で国や企業等が何かしらの拘束感を持ちつつ従っている規範』を指す」とある。

-

OECD(2020)の報告書に「For the most part, there is a notable absence of reference or use of RBC instruments in existing digitalisation policies, standards or initiatives. Digitalisation policies and standards are often dealing with very specific, and in some cases, new forms of adverse impacts that are emerging, and tend to be very “issue focused” and sometimes “incident driven”」とある。

【参考文献】

-

OECD (2019)“ARTIFICIAL INTELLIGENCE & RESPONSIBLE BUSINESS CONDUCT”

-

OECD (2020)“Digitalisation and Responsible Business Conduct: Stocktaking of policies and initiatives”

-

経済産業省 (2022)「第1回サプライチェーンにおける人権尊重のためのガイドライン検討会 資料5-1 企業のサプライチェーンと人権を巡る国際動向」

-

松島雪江 (2015)「社会規範を設計する法システム」

-

OECD (2021)“State of implementation of the OECD AI Principles: Insights from national AI policies”

田村 洸樹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 田村 洸樹

たむら ひろき

-

総合調査部 主任研究員(~25年3月)

専⾨分野: 国際政策、環境・エネルギー