- HOME

- レポート一覧

- ライフデザインレポート

- コロナ禍からの「リベンジ消費」はなぜ起きないのか

- Watching

-

2022.10.12

ライフデザイン

新型コロナ(生活)

消費生活

コロナ禍からの「リベンジ消費」はなぜ起きないのか

~消費者としてコロナ禍から何を学ぶか~

宮木 由貴子

- 目次

1.コロナ禍からのリベンジ消費についての意識

3年近くに及ぼうとしているコロナ禍だが、既に終息したと捉える国がある一方で、日本では依然として「コロナ禍」継続の感がある。第一生命経済研究所では、新型コロナウイルスの感染拡大を受け、2020年から5回にわたり「新型コロナウイルスによる生活と意識の変化に関する調査」を実施している。

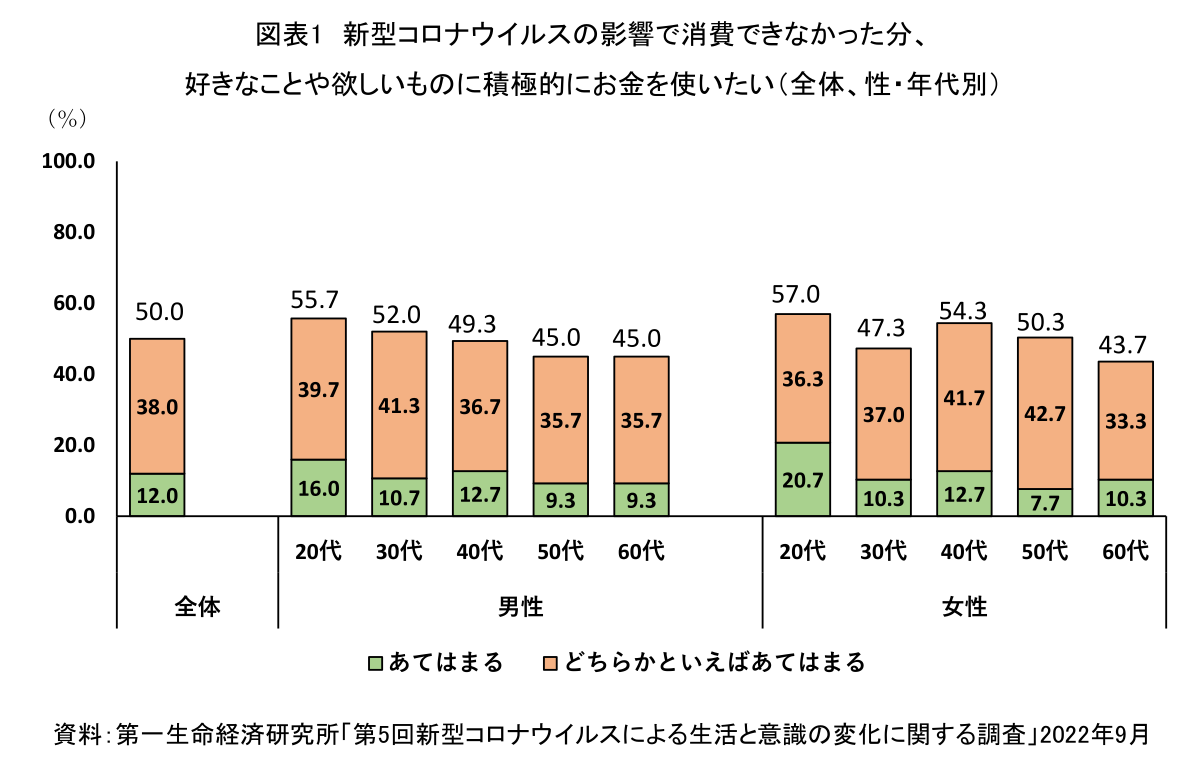

2022年9月に実施した第5回調査では、「新型コロナウイルスの影響で消費できなかった分、好きなことや欲しいものに積極的にお金を使いたい」との設問で「リベンジ消費」をたずねている。これについて「あてはまる」とする割合はわずか1割強で、「あてはまる」と「どちらかといえばあてはまる」の合計でも、全体として50%にとどまっている(図表1)。合計値を性・年代別に比較すると最も低いのは60代の女性で、最も高い20代女性でも57.0%というのが実態である。

このように、国内においてコロナ禍からの「リベンジ消費」への意識は、現状であまり高いとはいえない。

2.物価高や社会情勢の影響 -短期的視点からの「リベンジ消費」-

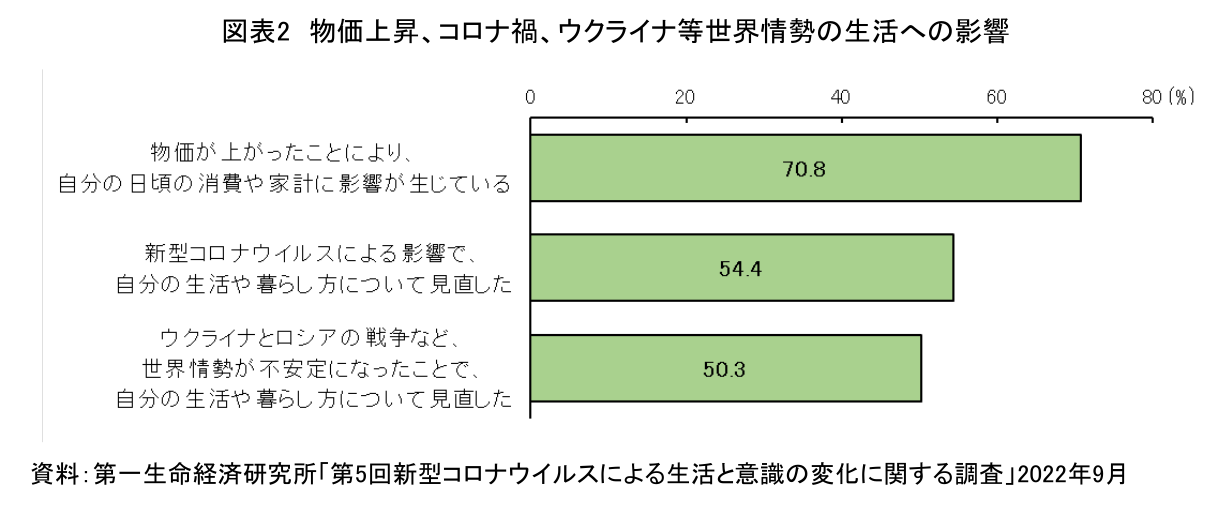

コロナ禍に加え、近年の消費行動に影響を及ぼしていると考えられるのが、ロシアのウクライナ侵攻に伴う世界情勢の不安定化や物価の上昇である。図表2は、物価上昇、コロナ禍、ウクライナ等世界情勢のそれぞれが生活に影響を与えたか否かをたずねた結果である。これをみると、いずれも半数以上が影響があったと回答している。中でも7割以上の人が物価上昇を挙げており、「リベンジ消費」が高まらない大きな要因の1つに物価高があることは否めない。

3.経済的不安感の高さによる備え ―長期的視点からの「リベンジ消費」-

さらに「リベンジ消費」への意識が高まらないことの背景には、現在の物価高だけではなく、経済面での不安感が高く、備えの意識が強いことも背景にあると推察される。

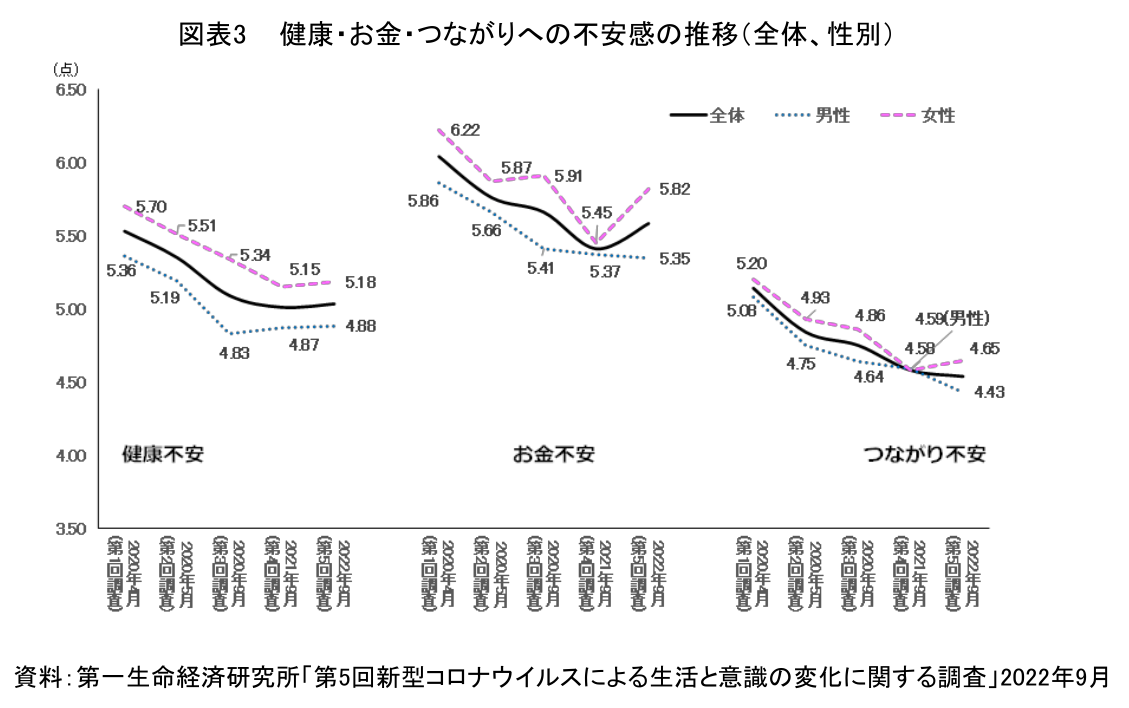

不安の度合い(10点満点でどの程度の不安があるかの回答の平均値)の推移を「健康」「お金」「つながり」の別にみると、3つの中で最も高いものの第4回調査までは全体的に下がる傾向にあった「お金」の不安が、第5回調査では女性で大きく上昇し、全体にまで影響を及ぼしている(図表3)。

就労形態別に分析を行うと、お金の不安感の平均は全体で5.58点であるのに対し、「派遣社員」では6.30点(女性が64.1%を占める。女性の派遣社員のみでは6.80点)、「パート・アルバイト(学生を除く)」で6.18点(女性が78.0%を占める。女性のパート・アルバイトのみでは6.08点で男性の6.52点を下回るが、絶対数としては女性が多い)となっている(図表省略)。

全体的な傾向として男性より女性で不安感が高いという特徴があるが、その背景には就労形態や収入の安定性といった要因があると推察される。

コロナ禍が始まった2020年に、事業費12兆8,803億円が投入され、一人当たり10万円の特別定額給付金が支給された。これにより家計の所得は一時的に増えたものの、期待したほど消費は喚起されず、給付金は貯蓄に回された部分が大きかったとされている。

当研究所が2020年5月に実施した「第2回新型コロナウイルスによる生活と意識の変化に関する調査」では、特別定額給付金10万円の使途予定についてたずねている。それによると、「日常生活に必要なものに使う」との回答が最多となっていたが、世帯年収が400万円以上の世帯では「余暇・趣味・娯楽に使う」がこれに続いたのに対し、400万未満の世帯では「いざという時のために貯金する」が続くなど、さらなるリスクに備える傾向がみられていた。加えて、家計不安が高いほど「いざという時のために貯金する」とする人が多いことも確認された(注1)。

当時、特別定額給付金支給に際しては、「使うことで景気が刺激される」とのアピールがかなりなされたものの、結果的に人々は、社会を動かすことより、自らの将来の経済的リスクへの備えを優先したといえる。

4.「景気良く」生きるライフデザイン3.0時代に向けて

当研究所は、ライフデザインのモデルを時代の変化に応じて1.0から3.0まで整理している(注2)。結婚・出産して家族形成をすることが「典型的」とされるなど、ライフコースのモデルがあった昭和のライフデザイン1.0の時代に対し、結婚や出産等のライフイベントが自己選択できるようになった平成のライフデザイン2.0時代は、自分の生き方に合うライフデザインモデルを自ら模索する時代だった。この時代は、バブル経済の崩壊やリーマンショックに加え、大規模な災害が続くなど、不安感・不確実性の高い環境だったこともあって、「備え」に対する自助努力の意識が醸成されたと同時に、リスク回避の意識もまた強くなったといえる。

コロナ禍という「悪者」は完全に退治されたわけではなく、なりを潜めているだけで、時が来ればまた現れるのではないかという不安もある。先が見通せない不安な状況において、さらなるリスクに備えたいという意識が強まる傾向は否定できない。加えて「人生100年時代」という家計に関する長期の課題への意識も強く、3年弱のコロナ禍を耐えたからといって消費に開放的になるのは難しいのだろう。

こうした中で、どう「景気良く」生きるかは、単にコロナ禍からの回復というだけでなく、長期的な課題として今後も取り組む必要があるだろう。個人が「どう楽しく生きるか」という意識を持ち、そのためのチャレンジができる安心感を醸成することが、自らの成長機会を生み出すといえる。それを目指すのがウェルビーイングを実現するライフデザイン3.0モデルであり、環境問題への対応など持続的な社会の形成につながることを前提に、どう「気」を盛り上げていくかが、今後ますます問われるだろう。

消費者のマインド形成という観点からは、そうした動きの一環として、消費者自身の選択や行動が消費社会を動かしているとの自覚を促す教育も重要である。今回のコロナ禍では、消費が抑制されることで事業者が困窮したり倒産するケースを目の当たりにした。消費者と事業者は、現代の消費社会において相互依存関係にあり、成長と持続性の面でWIN-WINの関係にある。

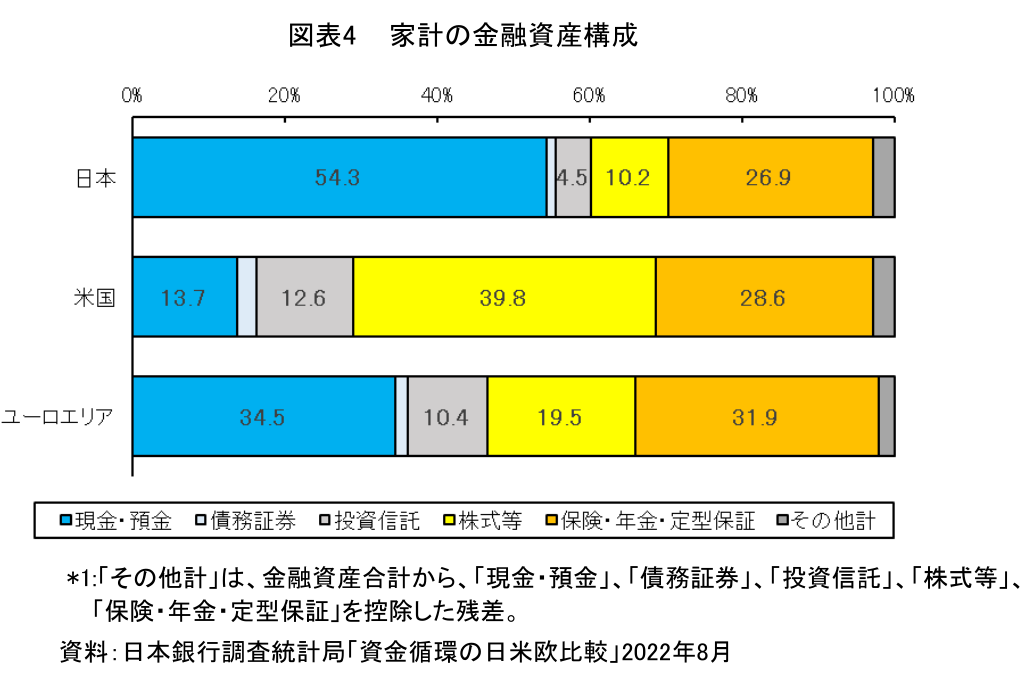

日本のような備えの文化が強い国で、特に不確実性の高い現状では、積極的な消費や投資を強く期待できないところがある。そもそもライフデザイン2.0時代の日本では、「いざというときの備え」の意識醸成が強調されてきたこともあり、投資は富裕層が行うものと認識される傾向が強かった。実際、金融資産構成を日本・米国・ユーロエリアで比較したものをみると、「現金・預貯金」が日本で54.3%、米国で13.7%、ユーロエリアで34.5%である一方、「株式等」「投資信託」について日本は相対的に低い傾向にある(図表4)(注3)。これについては、老後の資金準備を公的年金や退職金に頼るだけでなく、自立した個人が資産形成を主体的に行うという自助努力意識を高めると同時に、その資産形成が持続可能な社会の形成にも寄与するという意識喚起も必要だろう。

日本の文化・状況的な観点からいえば、重要なのは「リベンジ」としての消費ではなく、より長期的な視点をもち「消費者自身がバリューチェーンの一部であることを自覚」することではないだろうか。社会や環境にプラスに作用する消費を消費者が選択すれば、利他と利己が一致し、それぞれがメリットを得ることができる。一人ひとりの行動としては小さなものでも、そうした「ソーシャル・グッド」な消費が積み重なることで、社会は少しずつ改善されていくだろう(注4)。

【注釈】

- 宮木由貴子「特別定額給付金10万円、その使途と効果 - 収入別にみた使い道と社会・消費者に期待される効果」2020年6月

- 宮木由貴子「ライフデザインの視点『「幸せ」視点のライフデザイン~なぜ今well-beingなのか』」2021年11月

- 日本銀行調査統計局「資金循環の日米欧比較」2022年8月

- 10月11日から国内の観光需要喚起策として開始された「全国旅行支援」についても、単なる「リベンジ消費」としての盛り上げではなく、地域振興や社会貢献といった要素をうまく組み合わせることで、消費を通じた長期的な支援とともに消費者の意識醸成につながるのではないか。

宮木 由貴子

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。