- HOME

- レポート一覧

- ビジネス環境レポート

- 国民のファイナンシャル・ウェルビーイング向上に向けて(前編)

- Compass for SDGs&Society5.0

-

2023.12.07

ライフデザイン

SDGs・ESG

日本経済

所得・消費

消費生活

人生設計

幸せ・well-being・QOL

持続可能な社会(SDGs)

国民のファイナンシャル・ウェルビーイング向上に向けて(前編)

~実際の年収増以上に経済的ゆとり感引き上げが効果的~

村上 隆晃

- 要旨

-

- 2010年代後半からアメリカやイギリスでファイナンシャル・ウェルビーイングというコンセプトが注目を集めている。金融庁が「2023事務年度金融行政方針」の中で言及するなど国内でも注目が始まっている。

- ファイナンシャル・ウェルビーイングはシンプルにいうと、経済的な安心感を持ち、人生を楽しむための選択ができる状態を指す。つまり、お金に関する不安から解放され、充実した人生を送るための考え方といえる。当研究所の調査結果でも、ファイナンシャル・ウェルビーイングが高いほど幸福度も高くなる傾向がみられた。

- ファイナンシャル・ウェルビーイングの特徴を日米比較の観点も交えて確認すると、まず全体平均では、アメリカが日本を若干上回るが大きな差とはいえない。男女差がない点、60歳以上で高まる点は両国に共通する。注目されるのは、アメリカの中間層のファイナンシャル・ウェルビーイングが日本のそれを上回っている点である。日本にとって中間層のファイナンシャル・ウェルビーイング引き上げは課題といえよう。

- 重要なポイントとして、主観的な経済的ゆとり感が客観的な年齢や世帯年収といった属性よりもファイナンシャル・ウェルビーイングに対する影響度が大きい点が挙げられる。つまり、ファイナンシャル・ウェルビーイングを向上させるには、実際の世帯年収を増やす以上に、まず主観的な家計と資産・満足度を上げた方が効果的ということである。

- この家計と資産・満足度を決める要因としては、現在の家計収支をコントロールし、将来の家計の見通しを立てられていると感じられるかどうかが大きい。

- したがって、ファイナンシャル・ウェルビーイングを高めるには、まず着実な貯蓄の積み上げや住宅ローン返済など家計のコントロールと、緊急時の予備資金の確保(貯蓄や保険の準備)が必要である。より重要なのは、自分自身の夢や目標を実現するためにライフプランを考え、人生を楽しむ選択肢を確保しつつ、夢や目標に向かって行動することである。結果として主観的な経済的ゆとり感を実感でき、ファイナンシャル・ウェルビーイングが向上すると考えられる。

- 目次

1.近年注目の集まるファイナンシャル・ウェルビーイング

近年ファイナンシャル・ウェルビーイングというコンセプトが注目を集めている。 アメリカの金融消費者保護局(Consumer Financial Protection Bureau、以下「CFPB」)(注1)が2015年に公表した報告書の定義(注2)によると、「現在および将来の金銭的な債務を十分に支払うことができ、将来の自身の経済面に安心感を持ち、人生を楽しむための選択ができる状態」を指す。

イギリスでも人々のファイナンシャル・ウェルビーイングを改善し、より良く経済的に安定した未来を築く支援を行う公的機関である金融年金サービス局(Money and Pensions Service、以下「MaPS」)が2020年に国民のファイナンシャル・ウェルビーイングに関する国家戦略を立案し、2030年までに達成すべき5つの目標を定めているなど、米英で2010年代後半以降注目が集まるコンセプトである。

一方、日本においても、金融庁が2023年8月の「2023事務年度金融行政方針」の「1.資産運用立国の実現と資産所得倍増プランの推進 (3)金融経済教育の充実」の中で、2024年3月に設立が予定される金融経済教育推進機構が「国全体として、中立的立場から、金融経済教育の機会提供に向けた取組み」を行うことで、「国民一人ひとりが描くファイナンシャル・ウェルビーイングを実現し、自立的で持続可能な生活を送ることのできる社会づくりに貢献していく」とされ、注目が始まっている(注3)。

本稿ではファイナンシャル・ウェルビーイングについて、日本での統計データも交えて実態を示すとともに、人々のウェルビーイングにとってどのような効果が期待されるコンセプトであるのか、解説する。

2.ファイナンシャル・ウェルビーイングとは何か

ファイナンシャル・ウェルビーイングはシンプルにいうと、経済的な安心感を持ち、人生を楽しむための選択ができる状態を指す。つまり、お金に関する不安から解放され、充実した人生を送るための考え方といえる。

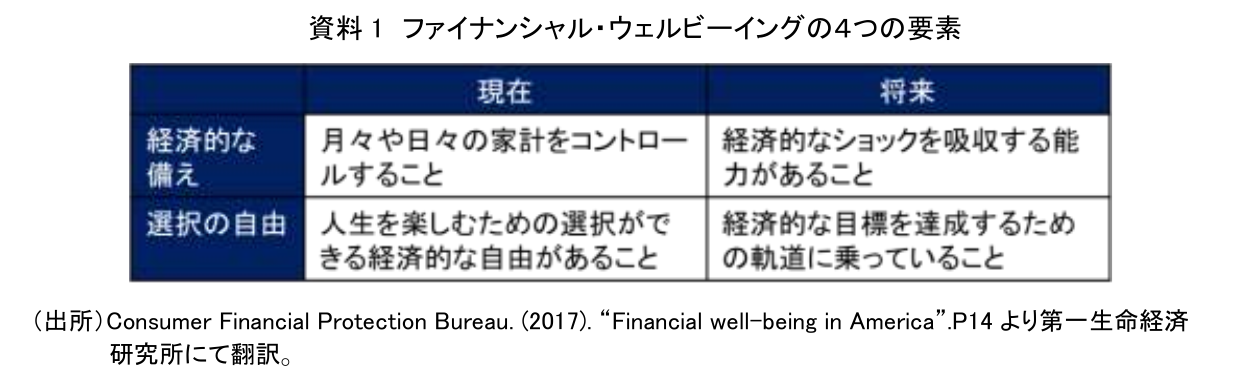

CFPBによると、ファイナンシャル・ウェルビーイングには資料1のような4つの要素があるとされている。横軸に「現在」と「将来」という時点による区分、縦軸に「経済的な備え」という守りの要素と「選択の自由」という前向きな要素による区分となっている。「現在」の「経済的な備え」でいうと、月々や日々の家計をコントロールすること、「将来」に向けては、不意に襲い掛かる経済的なショック(たとえば、自分や家族の病気・ケガに伴う入院や収入の途絶など)を吸収する能力があることがキーとなる。一方、「選択の自由」については、「現在」の人生を楽しむための経済的な自由度が確保されていること、「将来」の経済的な目標を達成するための軌道に乗っていると実感できることが挙げられる。この4つが主観的にできていると感じるほど、ファイナンシャル・ウェルビーイングが向上する、ということである。

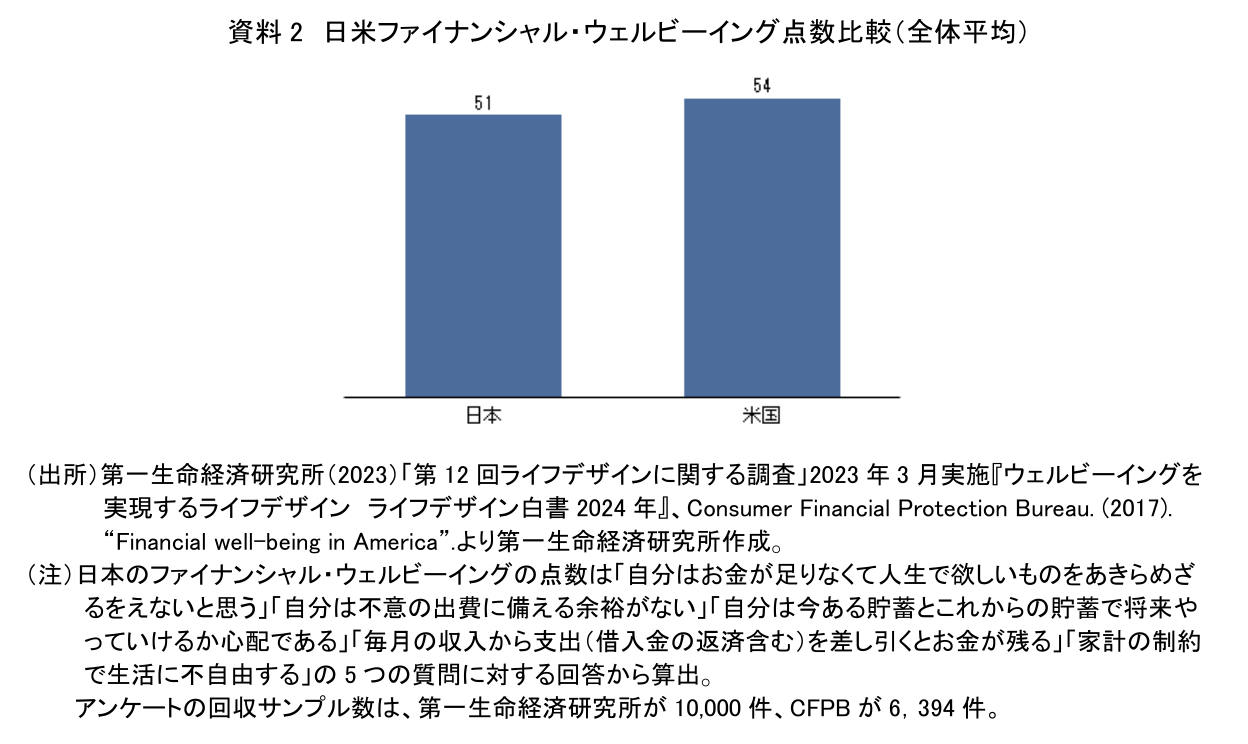

CFPBは、独自に作成した指標(注4)に基づいて、ファイナンシャル・ウェルビーイングについて点数を公表している。当研究所でも同指標の短縮版を翻訳して、日本においてもファイナンシャル・ウェルビーイングを点数化した(資料2)。全体平均で見て、日本は51点、アメリカは54点となっており、若干アメリカの方が高い水準となっている。ただ、後ほどみるが、同じ国の中で世帯年収別に比較したときの差分(15~20ポイント)などに比べると、相対的に小さな差といえる。

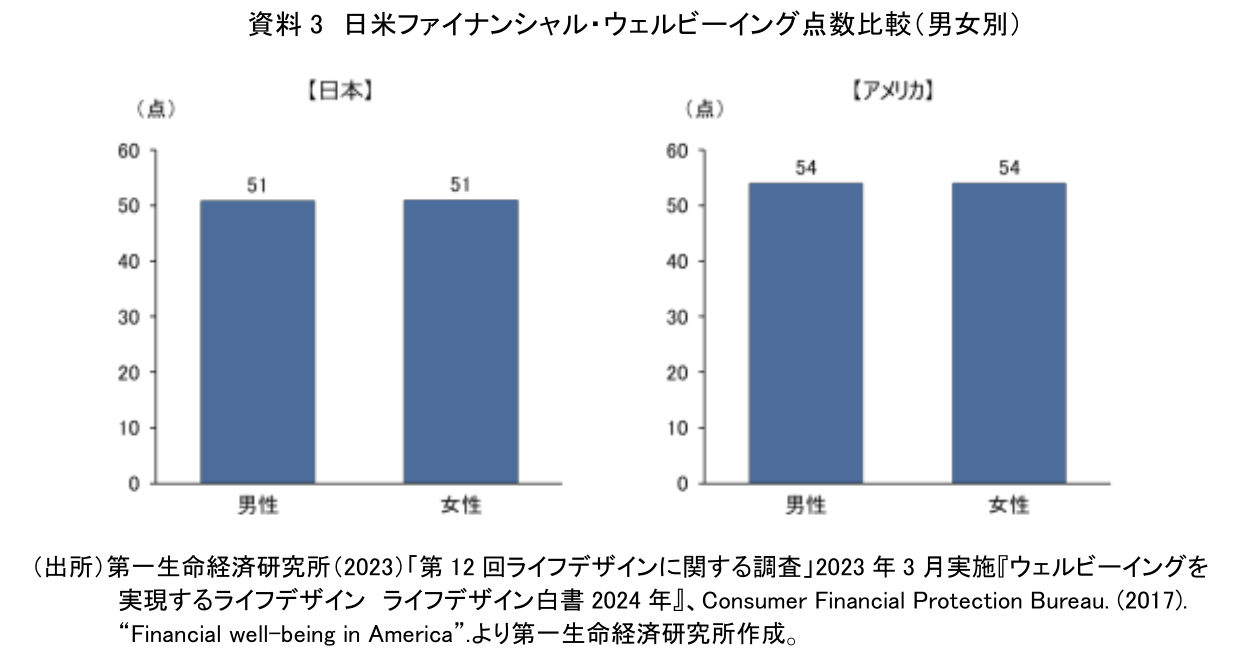

次に男女別の比較をみると、日本、アメリカとも男女差がない点が注目される(資料3)。金融広報中央委員会の金融リテラシー調査(注5)によると、金融リテラシーでは男性が相対的に高い傾向があるのが両国に共通する特徴である。一方、ファイナンシャル・ウェルビーイングは性差について、金融リテラシーとは異なる傾向があるようだ。例えば、家計のコントロールについては、女性の影響力が強いといった要因などから金融リテラシーとは異なる傾向を示している可能性が考えられる。

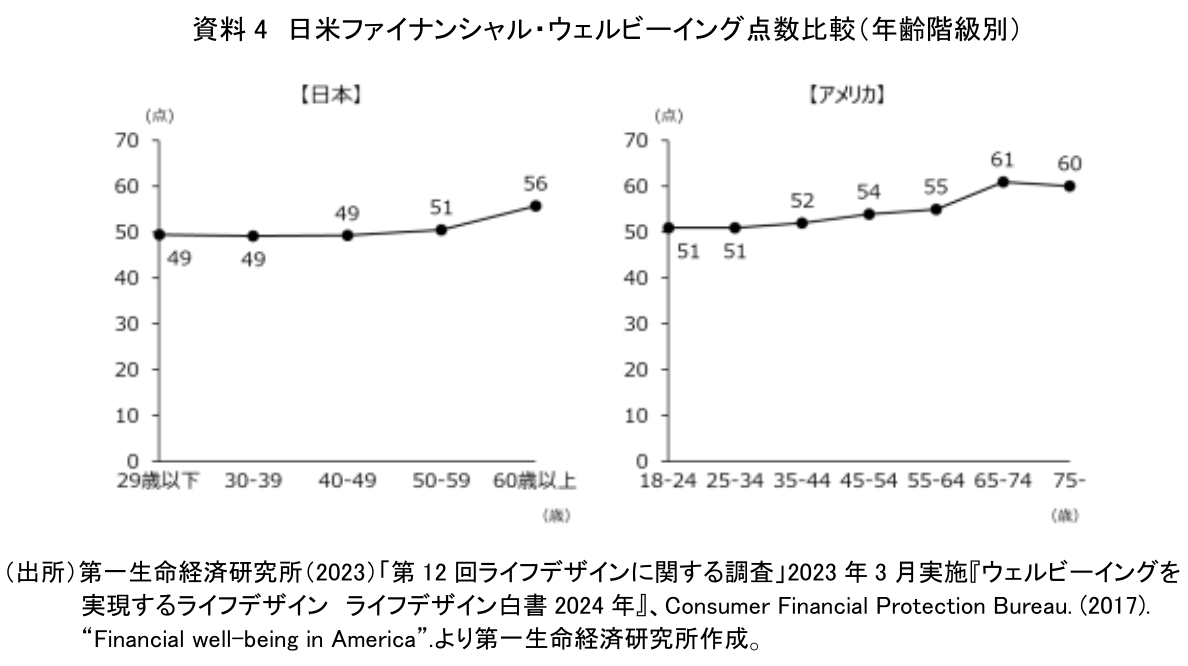

次に年齢階級別の特徴についてみると、日本では60歳以上で高い傾向が見られるが、現役時代には大きな変化が見られない(資料4)。一方、アメリカでは65歳以上で高い点は比較的共通であるが、現役時代にも少しずつ上昇している傾向がある。日米とも金融リテラシーは年齢が上がるほど高い傾向があるが、日本の場合、ファイナンシャル・ウェルビーイング点数は少なくとも現役時には横ばいとなっており、異なる傾向を示している。

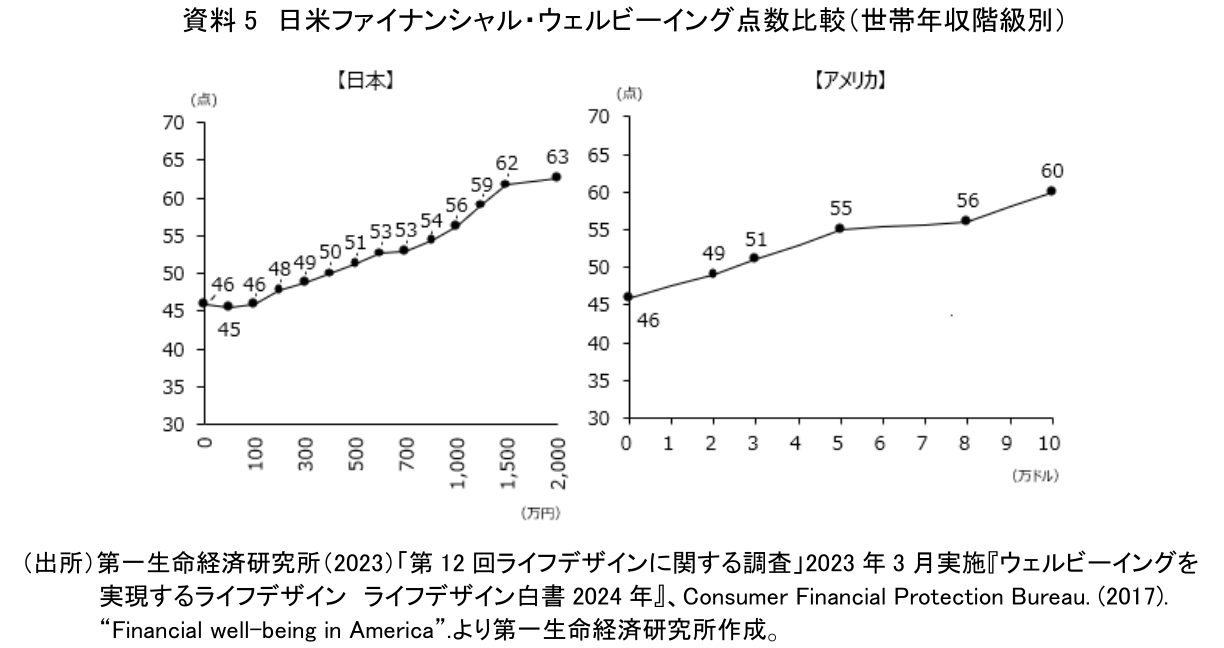

最後に世帯年収階級別の特徴について確認する(資料5)。日本、アメリカとも世帯年収が上昇するほどファイナンシャル・ウェルビーイングの点数が高い点は共通である。世帯年収が下限の0円・0ドル近傍では日米とも46点、上限の1,500万円・10万ドル近傍では60点前後と比較的近い水準を示している。一方、中間層、例えば日本の500万円層が51点に対し、アメリカの5万ドル層は55点と高い。日本とアメリカの全体平均の差(日本51点、アメリカ54点)は中間層の差にあり、日本にとっては中間層のファイナンシャル・ウェルビーイング引き上げが全体の底上げの課題になっているといえよう。

ここまでファイナンシャル・ウェルビーイング点数について、全体平均や属性別の日米の特徴をみてきた。両国において、共通する点もあれば、異なる点もあった。金融リテラシーとは異なる特徴もみられるなど、今後さらなる調査分析の課題としたい。

3.ファイナンシャル・ウェルビーイングを大きく左右する経済的ゆとり感

前節では、ファイナンシャル・ウェルビーイングと性別や年齢、世帯年収など客観的な属性の関係をみてきた。属性の中では、男女差がない一方、世帯年収による点数のばらつきが比較的大きかった。実は今回の調査結果で、日本のファイナンシャル・ウェルビーイングは世帯年収や世帯金融資産のように客観的な要因よりも、主観的な経済的ゆとり感の影響が大きいことがわかった。

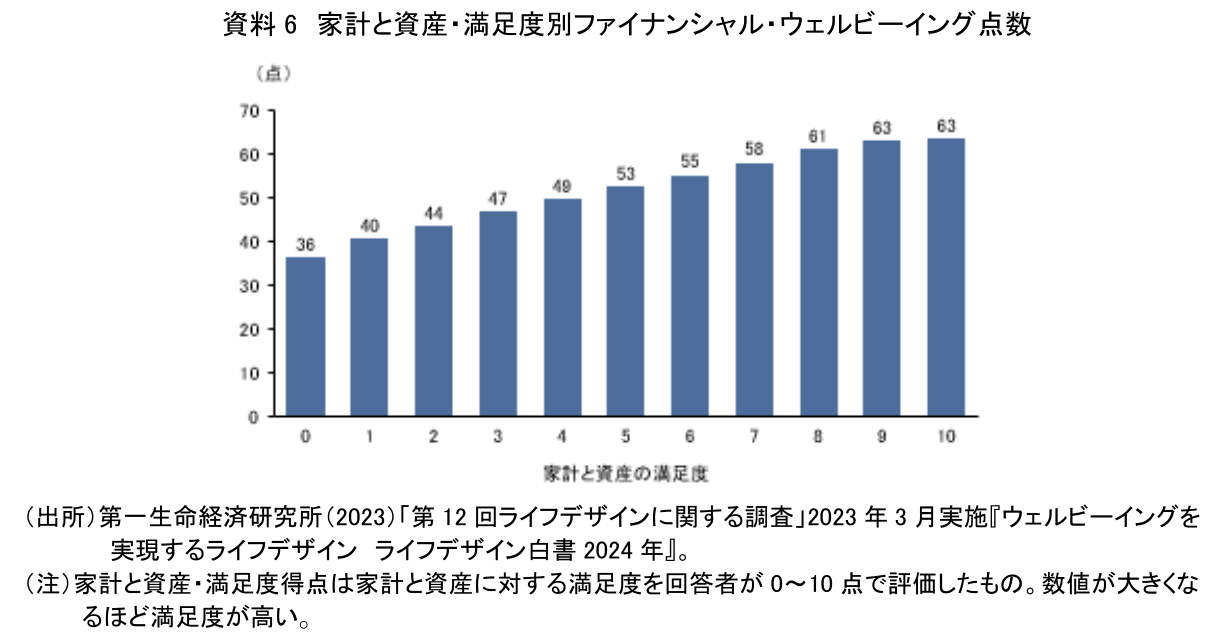

経済的ゆとり感を表すと考えられる「家計と資産」に関する生活満足度(以下、家計と資産・満足度という)とファイナンシャル・ウェルビーイング点数の関係をみると、満足度0点の36点から10点の63点までと30ポイント近いばらつきがあることが分かる(資料6)。

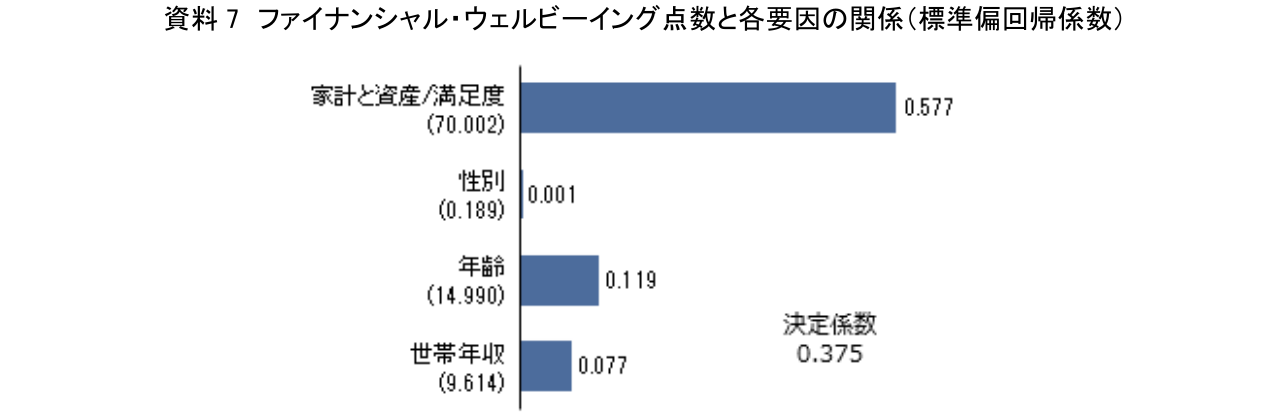

そこで先ほどの性別や年齢、世帯年収といった客観的属性と、主観的な家計と資産・満足度がファイナンシャル・ウェルビーイングに与える影響を見るため、ファイナンシャル・ウェルビーイングを結果(被説明変数)、各属性と家計と資産・満足度を要因(説明変数)とし、重回帰分析という手法で両者の関係を分析した(資料7)。

(出所)第一生命経済研究所(2023)「第12回ライフデザインに関する調査」2023年3月実施『ウェルビーイングを実現するライフデザイン ライフデザイン白書2024年』。

(注)棒グラフの右側の数字は標準偏回帰係数の値であり、各要因の影響度の大きさを示す。棒グラフの項目名の下の( )内の数字はt値であり、絶対値で概ね2より大きいと係数が5%水準で有意であることを示す。決定係数は5つの要因がファイナンシャル・ウェルビーイング点数をどの程度決定しているかという精度を表す指標である。決定係数は0~1の範囲の数値となり、1に近いほど精度が高い。決定係数0.375は、ファイナンシャル・ウェルビーイング点数の37.5%を5つの要因で説明できることを示す。

結果を見ると、家計と資産・満足度の影響度が圧倒的に高いことが分かる。年齢や世帯年収の影響度は家計と資産・満足度の1~2割程度の影響しかない。性別は明確な影響が見られない。つまり、ファイナンシャル・ウェルビーイングを向上させるには、実際の世帯年収を増やす以上に、まず主観的な家計と資産・満足度を引き上げた方が効果的と考えられる。

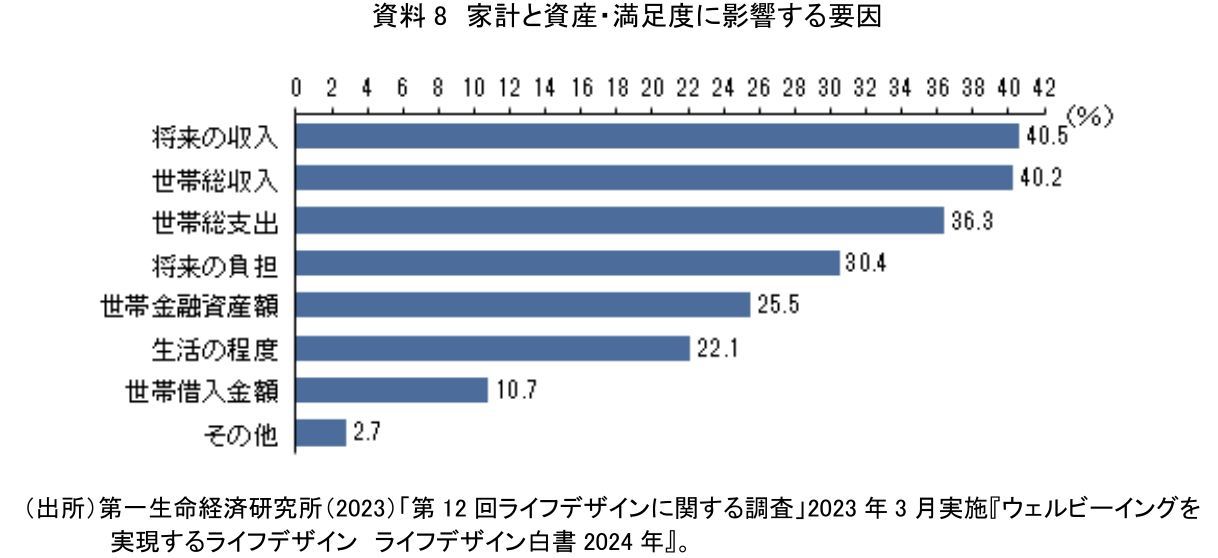

それでは、この家計と資産・満足度を高めるにはどうすればよいか。家計満足度に影響の多い要因をみると、4割近くの人が「将来の収入」や現在の「世帯総収入」を選んでいる(資料8)。次いで「世帯総支出」「将来の負担」を選ぶ人が多い。つまり、現在の家計収支をコントロールし、将来の家計の見通しを立てられるかどうかが家計満足度を決める大きな要因となっている。

これは前掲、資料1でみたファイナンシャル・ウェルビーイングの4つの要素と軌を一にするものである。

4.ファイナンシャル・ウェルビーイング:お金と幸せの新しい関係

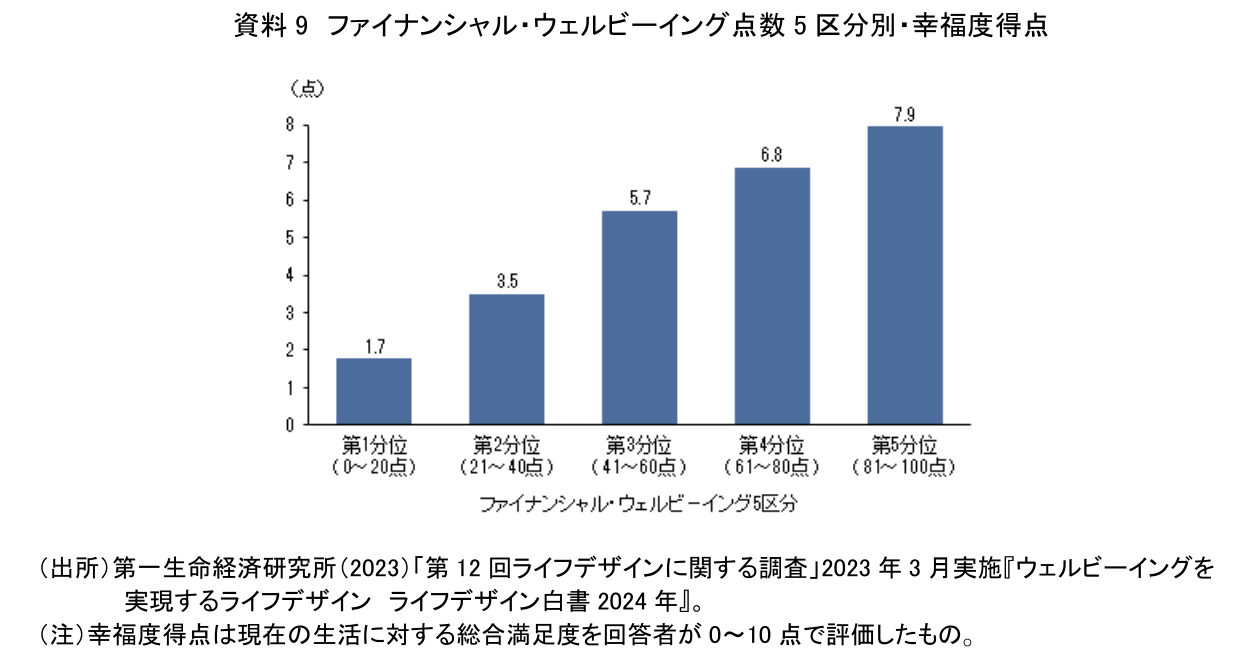

では、ファイナンシャル・ウェルビーイングが高いと、人々が実感する幸福度も高まるのだろうか。当社の調査から、両者の関係をわかりやすくみるため、0〜100点と幅広く分布するファイナンシャル・ウェルビーイング点数を5区分に集約して、区分ごとの幸福度得点をみた(資料9)。これをみると、ファイナンシャル・ウェルビーイングが高いほど、幸福度も高くなる傾向がある。

これは重要な示唆を含むと考えられる。なぜなら、お金と幸せの関係を新しい角度から見ることができるためである。前節で指摘したファイナンシャル・ウェルビーイングの4要素と家計と資産・満足度を考慮すると、ファイナンシャル・ウェルビーイングを高めるには、まず着実な貯蓄の積み上げや住宅ローンの返済など月々の家計をしっかりコントロールし、緊急時の予備資金を確保(貯蓄や保険の準備)することが必要である。そして、何より重要なのは、自分自身の夢や目標を実現するためにライフプランを考え、人生を楽しむ選択肢を確保しつつ、夢や目標に向かって行動することである。結果として経済的な安心感やゆとり感を実感でき、ファイナンシャル・ウェルビーイングが向上すると考えられる。

2019年頃、老後に2,000万円が必要になるという問題が喧伝された時期があったが、これはあくまで高齢者夫婦無職世帯の平均値を基に算出されたものであった。老後に向けた資金計画に目を向けるという点で、より大切なのは自分の状況に合った計画を立てることである。がむしゃらな節約やリスクの高い投資ではなく、計画的にお金を管理することが、真のファイナンシャル・ウェルビーイングにつながる。こうした考え方を取り入れることで、私たちの人生はもっと豊かで幸せなものになる可能性がある。ファイナンシャル・ウェルビーイングを意識して毎日の小さな選択を積み重ねることで、お金と上手に付き合うことができ、ウェルビーイングな人生に近づくことを示唆している。 (以下、次号)

【注釈】

-

奥山(2016)P116~118。CFPBはリーマン・ショック後のアメリカで金融面での消費者保護のための規制強化策として成立した「ドッド・フランク法」に基づき、2011年に設立された機関である。

-

ファイナンシャル・ウェルビーイングの定義については、CFPB(2017)P13を参照。

-

金融庁(2023)「Financial Wellbeing の向上に向けた取組みと新しいNISA 制度について」『信託協会第26回オープンセミナー資料(2023.10.4)』より引用。

-

CFPBが作成したファイナンシャル・ウェルビーイング指標については、CFPB(2017)P18を参照。標準のファイナンシャル・ウェルビーイング指標は10問からなるが、今回日本版で使用した短縮版指標は5問で構成される。

-

金融リテラシー調査は、金融広報中央委員会が18歳以上の個人のお金や金融に関する知識や行動の特色を把握することを目的として2016年から実施しているインターネットによるアンケート調査を指す。直近は2022年に第3回調査が行われている。

【参考文献】

-

金融広報中央委員会(2022)「金融リテラシー調査(2022年)」

-

Consumer Financial Protection Bureau (2017) “Financial well-being in America”

-

Money & Pensions Service (2020)“The UK Strategy for Financial Wellbeing 2020-2030”

-

奥山裕之「米国における金融消費者保護局の設立と展開」(2016)『国立国会図書館 調査及び立法考査局 レファレンス2016.1』

-

角崎洋平(2020)「低所得者世帯の金融排除と金融ウェルビーイング~ファイナンシャル・ダイアリー調査に基づく分析と考察」法政大学『大原社会問題研究所雑誌』,No.738

-

野村拓也(2022)「金融ウェルビーイングの基盤としての金融教育」『日本総合研究所Research Focus』

-

林勝己(2022)「Financial Well-beingと金融機関の取組み」『SOMPO未来研レポート』

-

吉野隆之(2020)「英国 The Money & Pensions Service が『健全な家計のための英国の戦略 2020-2030』を公表」年金シニアプラン総合研究機構『2020年度年金調査研究レポート』

-

第一生命経済研究所(2023)「ウェルビーイングを実現するライフデザイン」『ライフデザイン白書2024』

-

村上隆晃(2023)「日本のウェルビーイング向上には賃上げも重要~「世界幸福度報告」2023年版より~」

(https://www.dlri.co.jp/report/ld/250745.html) -

村上隆晃(2023)「【1分解説】ファイナンシャル・ウェルビーイングとは?」

(https://www.dlri.co.jp/report/ld/236732.html) -

村上隆晃(2023)「お金と幸せを結ぶ大切な架け橋、ライフデザイン」『The Orangepage Inc. ウェルビーイング100』

(https://www.wellbeing100.jp/posts/3505)

村上 隆晃

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 村上 隆晃

むらかみ たかあき

-

政策調査部 フェロー

専⾨分野: Financial Well-being、資産形成・運用、金融経済教育

執筆者の最近のレポート

-

ファイナンシャル・ウェルビーイング志向の資産運用の可能性 ~2026年第1四半期GDW調査から~

Financial Well-being

村上 隆晃

-

英国年金自由化の光と影 ~英国のデキュムレーション政策から日本が学ぶこと~

デキュムレーション

村上 隆晃

-

使われない老後資産が映す日本の不安 ~日本に求められる「デキュムレーション」の設計図~

デキュムレーション

村上 隆晃

-

ここが知りたい『資産形成の次の焦点~デキュムレーションの重要性』

デキュムレーション

村上 隆晃

-

世界幸福度調査に見るファイナンシャル・ウェルビーイングの重要性 ~2026年世界幸福度ランキングが公表~

Financial Well-being

村上 隆晃