- HOME

- レポート一覧

- ビジネス環境レポート

- 国民のファイナンシャル・ウェルビーイング向上に向けて(後編)

- Compass for SDGs&Society5.0

-

2023.12.07

ライフデザイン

日本経済

SDGs・ESG

所得・消費

消費生活

人生設計

幸せ・well-being・QOL

持続可能な社会(SDGs)

国民のファイナンシャル・ウェルビーイング向上に向けて(後編)

~ライフデザインと金融リテラシーが鍵~

村上 隆晃

- 要旨

-

- ライフデザインとファイナンシャル・ウェルビーイングの関係をみると、自分自身のライフデザインについて深く考えている人ほど、ファイナンシャル・ウェルビーイングが高く、資産形成にも積極的な傾向がある。また、ライフデザインを行うことで、目標までの道のりが具体的にイメージでき、実際に資産が貯まるよりも先に幸福度を高められる可能性がある点が重要である。

- ファイナンシャル・ウェルビーイングを高めるためのもう一つの方法として、金融リテラシーの向上がある。当研究所の調査でもこの金融リテラシーが高いほど、ファイナンシャル・ウェルビーイングが高くなるという結果がある。

- ファイナンシャル・ウェルビーイング向上のためには、個人の努力だけでなく、国の支援も重要である。国民一人ひとりがライフデザインに取り組むことがまずは大切であるが、同時に国の提供するサポートをうまく活用することも重要といえるだろう。金融教育の充実や資産形成の支援など、国が提供する支援策を活用し、経済的な安心感を得るために、個人の努力と国のサポートが一体となって働くことが重要になると考えられる。

- 目次

1.ライフデザインはファイナンシャル・ウェルビーイング向上に役立つ

前稿の4節で自分自身のライフプランを考え、夢や目標に向かって努力することが大切であると指摘した。当研究所の調査でもそれが裏付けられている。

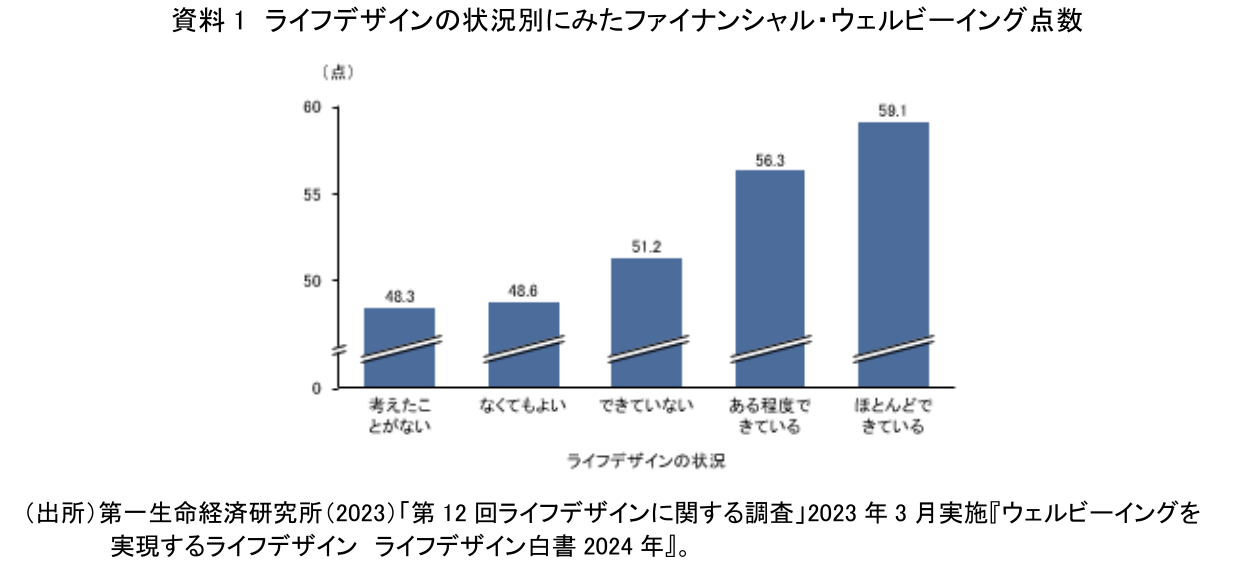

当研究所が行ったアンケート調査では、ライフプランについて、仕事や学業、家庭生活、余暇生活、老後の生活等多様な面を含んだ「ライフデザイン」として考えているかどうかを聞いている。このライフデザインとファイナンシャル・ウェルビーイングの関係をみると、自分自身のライフデザインについて深く考えている人ほど、ファイナンシャル・ウェルビーイングが高いことがわかる(資料1)。

つまり、ライフデザインを行うことは、ファイナンシャル・ウェルビーイングを実感するのに役立つ可能性がある。

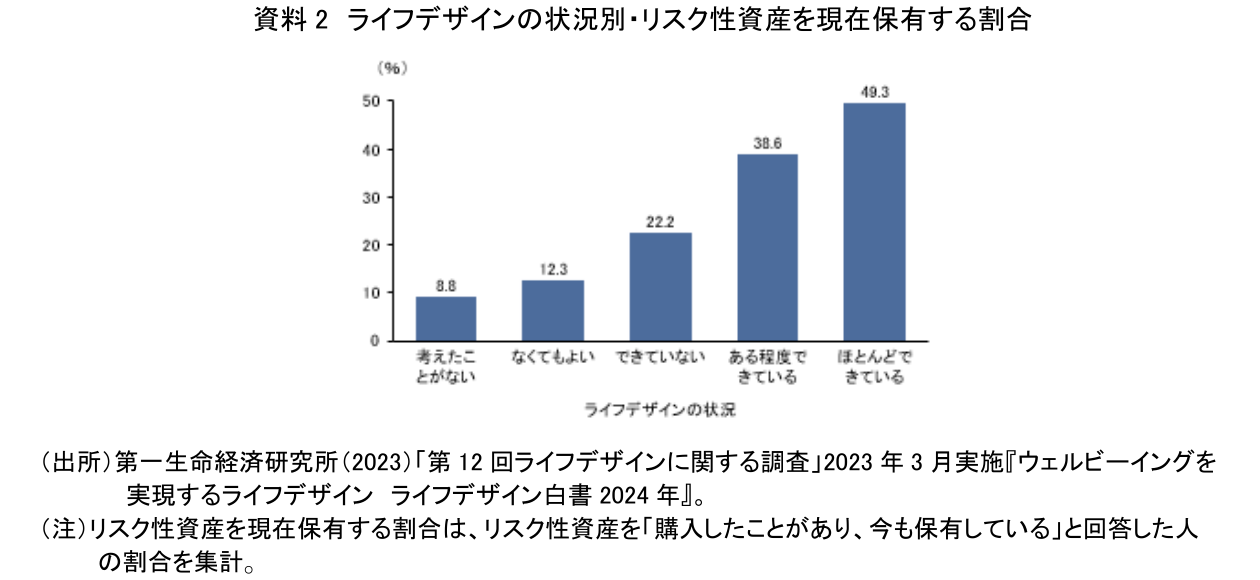

さらに興味深いのは、ライフデザインが資産形成にも影響を与えることである。ライフデザインをしている人は、将来に向けて家計をコントロールし、積極的に資産を形成する傾向にある。実際、ライフデザインとリスク性資産の保有割合の関係を見ると、ライフデザインをしている人ほどリスク性資産の保有割合が高い(資料2)。これは、ライフデザインが夢や目標に向けた資産形成を後押ししている証左と考えられる。

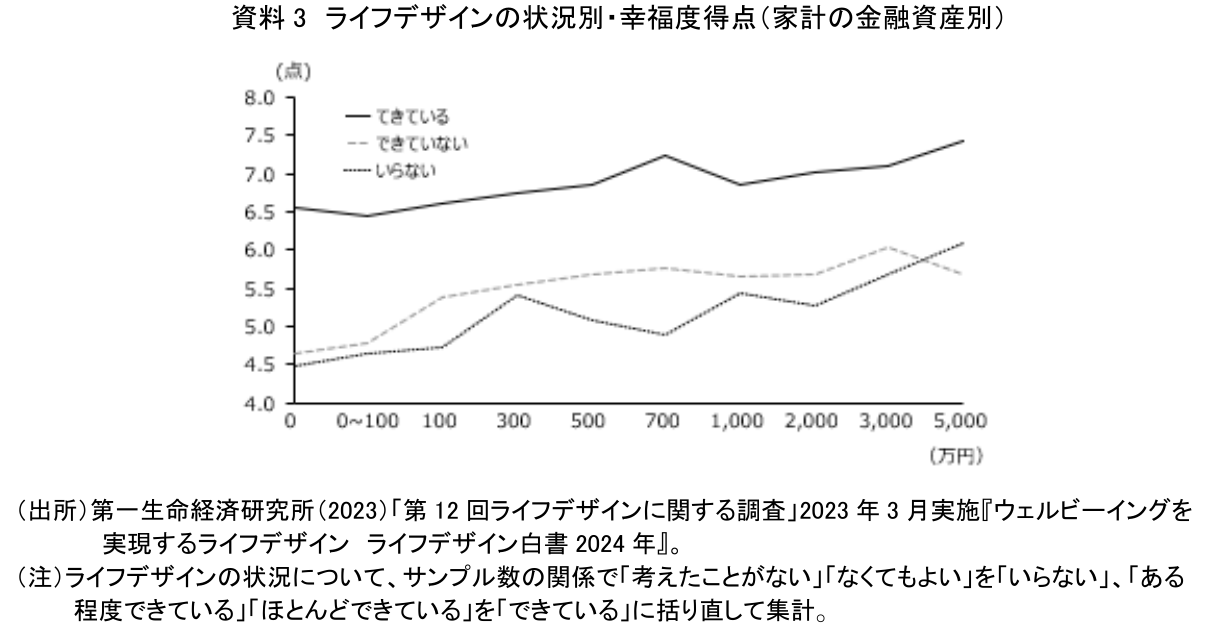

それでは、ライフデザインが幸福度に及ぼす影響は、家計の金融資産の水準が違うとどうなるか。資料3でライフデザインが「できている」層についてみると、金融資産が少なくても、幸福度得点が高い水準にあることがわかる。ライフデザインが「できていない」や「いらない」人でかつ金融資産が2,000万円以上の人と比べても十分高いといえるだろう。

金融資産を積み上げていくには、通常長い時間がかかる。それでも、自分自身が目指したいライフデザインを考えることで、目標に向かって進んでいく具体的な道のりをイメージできるようになれば、お金が貯まるより先に幸せを実感しやすくなると考えられる。その意味では、お金と幸せを結び付けるのに最も大事なことの1つが、ライフデザインを行うことといっても過言ではない。

2.金融リテラシーが高まればファイナンシャル・ウェルビーイングも向上

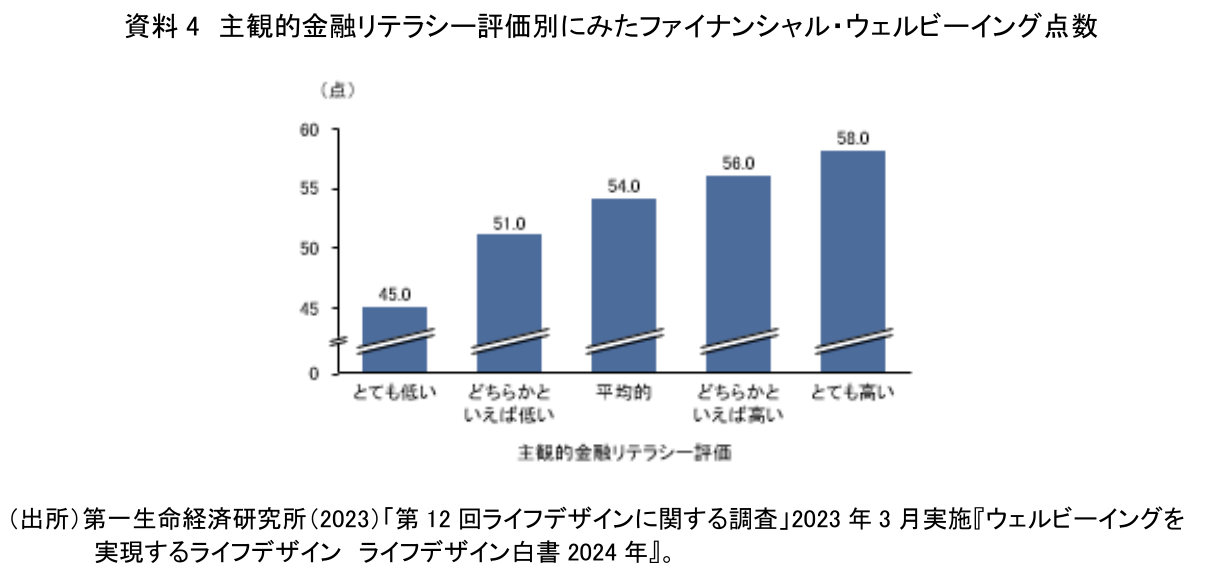

ファイナンシャル・ウェルビーイングを高めるためのもう一つの方法として、金融リテラシーの向上がある。金融リテラシーとは、金融や経済に関する知識や判断力のことを指す。当研究所の調査でもこの金融リテラシーが高いほど、ファイナンシャル・ウェルビーイングが高くなるという結果がある(資料4)。

すなわち、金融に関する知識が豊富で、金融面で適切な判断ができる人は、家計のコントロールや将来に向けた資産形成、不意のショックへの備えも十分できており、経済的に安定し、ファイナンシャル・ウェルビーイングを感じやすいと考えられる。これは非常に興味深い結果である。なぜなら、単にお金を持つことよりも、お金に関する正しい知識と判断力が、人々のファイナンシャル・ウェルビーイングに大きな影響を与えているからである。

実際、金融リテラシーの評価が高い人のファイナンシャル・ウェルビーイングは、ライフデザインをしっかりと行っている人と同じくらい高いという結果が出ている(前掲、資料1、4を参照)。これは、お金に関する知識があることが、人生を豊かに計画する上で重要な役割を果たしていることを示唆している。金融リテラシーを高めることは、単にお金を増やすだけではなく、お金と上手に付き合い、経済的な安心感を得るための重要なステップといえるだろう。

3.ファイナンシャル・ウェルビーイングの向上を国も後押し

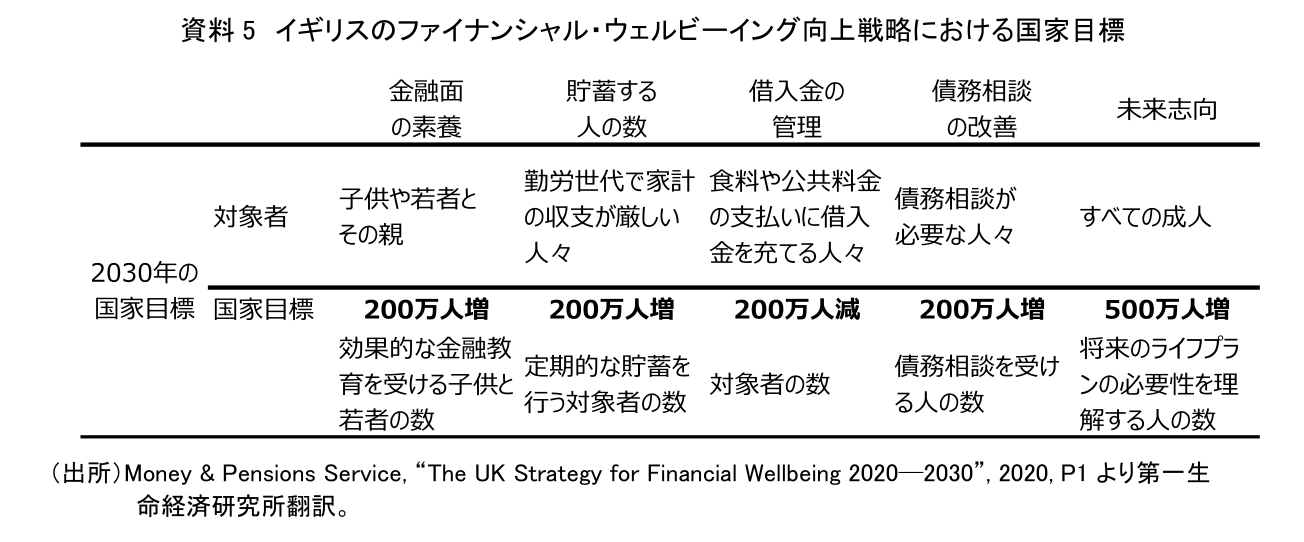

前稿でファイナンシャル・ウェルビーイングはアメリカやイギリスを中心に注目が高まってきたと指摘した。そのうちイギリスでは、公的機関のMaPSが旗を振る形で国家戦略としてファイナンシャル・ウェルビーイングの向上に取組んでいる。2020年には「ファイナンシャル・ウェルビーイングを達成するための国家戦略2020〜2030年」を発表している(資料5)。

この戦略の中心は、金融教育の普及、貯蓄の習慣の促進、債務相談の増加など、広範な家庭の経済状況を改善することにある。特に目立つのは、すべての成人を対象としてライフプランの必要性を理解する人を500万人増やすという目標である。これは対象の広さと目標人数の大きさから、国民の経済的な安定とファイナンシャル・ウェルビーイングの向上に大きく貢献することが期待されていると考えられる。

一方、日本でも同様の動きが見られる。2022年11月に「新しい資本主義実現会議」で資産所得倍増プランが発表された。このプランには、金融経済教育の充実やライフプラン提供の促進など、イギリスの戦略と同様の取り組みが含まれている。

このように、ファイナンシャル・ウェルビーイング向上のためには、個人の努力だけでなく、国の支援も重要である。国民一人ひとりがライフデザインに取り組むことがまずは大切であるが、同時に国の提供するサポートをうまく活用することも重要といえるだろう。金融教育の充実や資産形成の支援など、国が提供する支援策を活用し、経済的な安心感を得るために、個人の努力と国のサポートが一体となって働くことが、今後ますます重要になると考えられる。

【参考文献】

-

金融広報中央委員会(2022)「金融リテラシー調査(2022年)」

-

Consumer Financial Protection Bureau (2017) “Financial well-being in America”

-

Money & Pensions Service (2020)“The UK Strategy for Financial Wellbeing 2020-2030”

-

奥山裕之「米国における金融消費者保護局の設立と展開」(2016)『国立国会図書館 調査及び立法考査局 レファレンス2016.1』

-

角崎洋平(2020)「低所得者世帯の金融排除と金融ウェルビーイング~ファイナンシャル・ダイアリー調査に基づく分析と考察」法政大学『大原社会問題研究所雑誌』,No.738

-

野村拓也(2022)「金融ウェルビーイングの基盤としての金融教育」『日本総合研究所Research Focus』

-

林勝己(2022)「Financial Well-beingと金融機関の取組み」『SOMPO未来研レポート』

-

吉野隆之(2020)「英国 The Money & Pensions Service が『健全な家計のための英国の戦略 2020-2030』を公表」年金シニアプラン総合研究機構『2020年度年金調査研究レポート』

-

第一生命経済研究所(2023)「ウェルビーイングを実現するライフデザイン」『ライフデザイン白書2024』

-

村上隆晃(2023)「日本のウェルビーイング向上には賃上げも重要~「世界幸福度報告」2023年版より~」

(https://www.dlri.co.jp/report/ld/250745.html) -

村上隆晃(2023)「【1分解説】ファイナンシャル・ウェルビーイングとは?」

(https://www.dlri.co.jp/report/ld/236732.html) -

村上隆晃(2023)「お金と幸せを結ぶ大切な架け橋、ライフデザイン」『The Orangepage Inc. ウェルビーイング100』

(https://www.wellbeing100.jp/posts/3505)

村上 隆晃

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 村上 隆晃

むらかみ たかあき

-

政策調査部 フェロー

専⾨分野: Financial Well-being、資産形成・運用、金融経済教育