- HOME

- レポート一覧

- 第一ライフ研レポート

- よく分かる!経済のツボ『「実効炭素価格」で見る日本のカーボンプライシング』

- 目次

実効炭素価格(Net Effective Carbon Rates)とは

二酸化炭素の排出を有料化することを「カーボンプライシング(CP)」と言います。CPは、エネルギーや化石燃料の利用量に応じた課税や、排出権を売買する制度(ETS)の導入によって行われます。実効炭素価格とは、CPの水準を国際比較するため、経済協力開発機構(OECD)が開発した指標です。二酸化炭素1トン当たりの排出に係る経済的コストの合計から、二酸化炭素の排出を促す化石燃料補助金を差し引くことで求められるため、英語ではNet Effective Carbon Ratesと呼ばれます。

実効炭素価格を構成する要素は国によって異なる

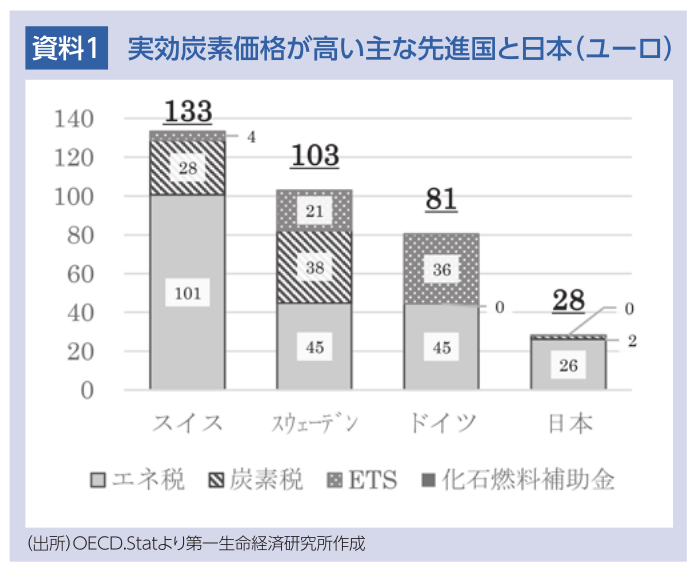

実効炭素価格を使うことで、国によって異なるCPへの政策アプローチを包括的に把握することができます。OECD加盟国の実効炭素価格データ(2021年時点)によると、最も価格が高いスイスの133ユーロは、エネルギー税101ユーロ(76%)、炭素税28ユーロ(21%)、ETS 4ユーロ(3%)から構成され、エネルギー税の比重が高いと言えます。同じく実効炭素価格が高いスウェーデンの103ユーロは、エネルギー税45ユーロ(44%)、炭素税38ユーロ(37%)、ETS 21ユーロ(20%)からなり、バランスの取れた構成比と言えます。ドイツの場合は81ユーロのうち36ユーロ(44%)をETSが占めているという特徴があります。このように、国によって異なるCPのアプローチを包括的に計測・比較する際に、実効炭素価格が有効であると言えます。(資料1)

日本の実効炭素価格の水準は?

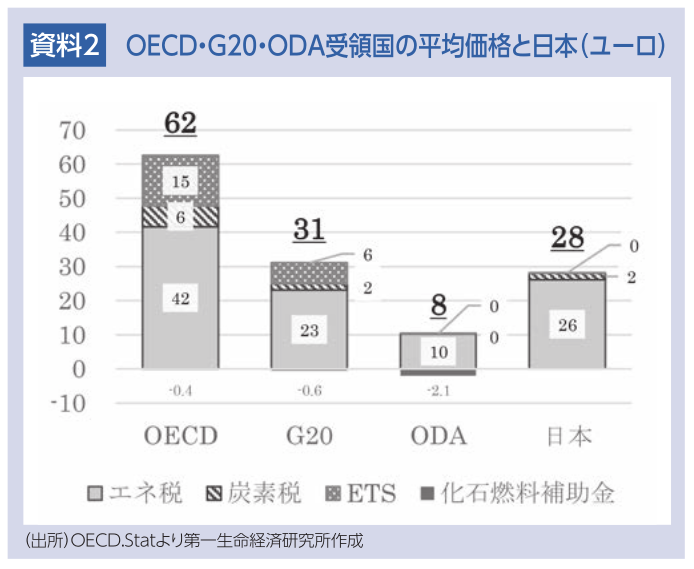

OECD加盟国(先進国)・G20諸国(新興国を含む主要国)・ODA受領国(発展途上国)の単純平均した実効炭素価格は、それぞれ62ユーロ・31ユーロ・8ユーロです。日本の28ユーロという価格水準は、OECDだけでなくG20諸国の平均を下回り、国際的に見て低い水準にあると言えるでしょう。また、日本の実効炭素価格の構成要素を見ると、26ユーロ(93%)をエネルギー税が占めており、炭素税やETSを活用した、最適なバランス構成を模索する余地があると言えます。(資料2)

各国政策を包括的に捉える重要性が高まっている

気候変動対策の緊急性・重要性が叫ばれる中、炭素に価格を付けるアプローチを含めた、各国のグリーン・トランスフォーメーション(GX)政策は、ますます複雑化・多様化しています。実効炭素価格が上昇すると、企業や社会の負担が増す一方で、GXが進み、新たな投資や雇用の機会が創出されるというポジティブな側面もあります。

各国によって異なる政策や補助金等を包括的に考慮し、国際比較が可能な実効炭素価格として捉えることが、今後ますます重要になってくるでしょう。

田村 洸樹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田村 洸樹

たむら ひろき

-

総合調査部 主任研究員(~25年3月)

専⾨分野: 国際政策、環境・エネルギー