- HOME

- レポート一覧

- 第一ライフ研レポート

- 四半期見通し『欧州~景気や物価に減速の兆しが広がる~』(2023年7月号)

金融引き締めの効果が浸透

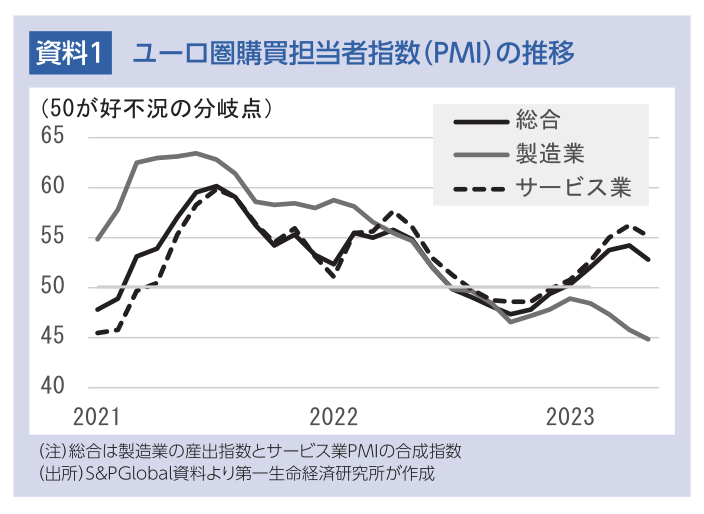

冬場のエネルギー不足を回避した欧州経済は、緩やかな回復基調を維持しているものの、これまでの利上げ効果が浸透するなか、景気や物価に減速の兆しも広がりつつある。1~3月期のユーロ圏の実質国内総生産(GDP)は前期比+0.1%と、前期の落ち込み(同▲0.1%)を取り戻したが、低成長が続いている。代表的な企業景況感であるユーロ圏の総合購買担当者指数(PMI)は、サービス業の業況改善に支えられ、年明け以降、5ヶ月連続で好不況の分岐点を上回った。5月は製造業活動が一段と冷え込んだほか、サービス業も高水準ながら改善が鈍化したことから、全体では7ヶ月振りに前月から低下した。主要輸出先である中国景気の持ち直しが緩慢なことや、昨年7月以降の累積的な利上げ効果が、製造業活動を下押ししている。銀行に対する聞き取り調査によれば、過去3ヶ月に貸出基準を厳格化するとともに、企業の資金需要が減少したとの回答が増えている。

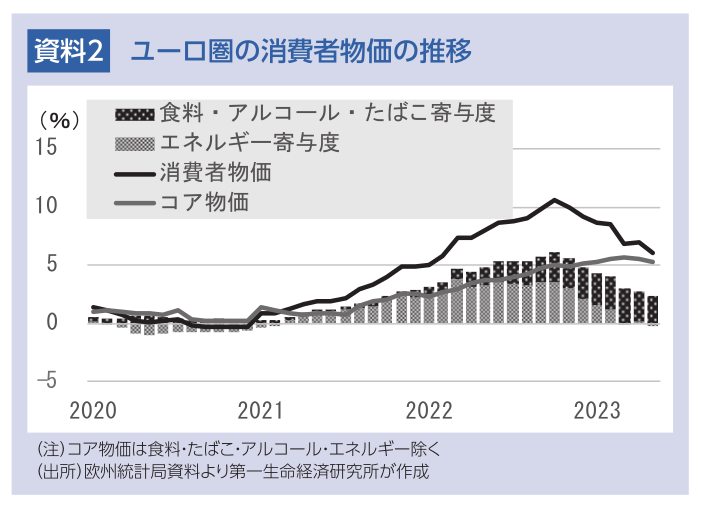

ユーロ圏の消費者物価は、昨年10月に前年比+10.6%でピークを記録した後、エネルギー価格の押し上げ剥落から、ここ数ヶ月で上昇率の鈍化が顕著となっている。変動の大きい食料やエネルギーなどを除いたコア物価は、高止まりが続いているものの、こちらも今年3月をピークに緩やかに上昇率が鈍化傾向にある。中期的な物価安定とされる2%を大きく上回っているが、インフレの最悪期は脱したとみられる。

インフレ鈍化が景気を下支え

先行きのユーロ圏経済は、利上げ効果の浸透により、住宅投資や設備投資が下押しされるものの、インフレ率の鈍化と賃上げ加速により、家計購買力の目減りや企業収益の圧迫が緩和に向かうとみられ、緩やかな景気拡大が続く公算が大きい。インフレ率の高止まりに伴う利上げの長期化で、景気をオーバーキルするリスクもあるが、コア物価にも徐々に沈静化の兆しが広がっており、今後も景気後退を回避し、緩やかな回復軌道が続く展開をメインシナリオとする。

物価については、エネルギー価格の押し上げ剥落や食料品価格の高騰一服により、今後も上昇率の鈍化が続くことが予想される。もっとも、価格転嫁を通じて過去の物価高が遅れて反映されることや、最近の労使交渉での高めの賃上げ妥結を受け、賃金上昇率が高めに推移するとみられ、今後も高止まりが続くことが予想される。

欧州中央銀行(ECB)は、昨年7月の利上げ開始から7会合連続で累計375bpの利上げを実施してきた。利上げ開始時点でマイナス圏にあった下限の政策金利(預金ファシリティ金利)は3.25%まで引き上げられた。ECBは2%の中期的な物価安定達成には追加利上げが必要であることを示唆しており、6月と7月の理事会で25bpの追加利上げを決定し、預金ファシリティ金利を3.75%に引き上げると予想する。政策金利の最終到達点(ターミナルレート)が3.75%よりも上振れするリスクも払拭できない。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済