- HOME

- レポート一覧

- 第一ライフ研レポート

- 四半期見通し『欧州~物価沈静化で利下げを模索~』(2024年4月号)

ユーロ圏景気の足踏みが続く

2023年のユーロ圏の実質国内総生産(GDP)は+0.5%と、コロナ危機後の経済活動再開で高成長となった過去2年から急ブレーキが掛かった。物価高の余韻が残るなか、家計の購買力や企業収益の圧迫が続いたことに加えて、インフレ抑制を目指した欧州中央銀行(ECB)の大幅利上げで金融環境が急速に引き締まったことが影響した。海外景気の低迷も、輸出依存度の高いドイツやイタリアを中心に、欧州景気の足を引っ張っている。四半期別の成長率も、2022年10~12月期以降、5四半期連続でほぼ成長していない。主要先進国・地域の中でもひと際弱さが目立つ。

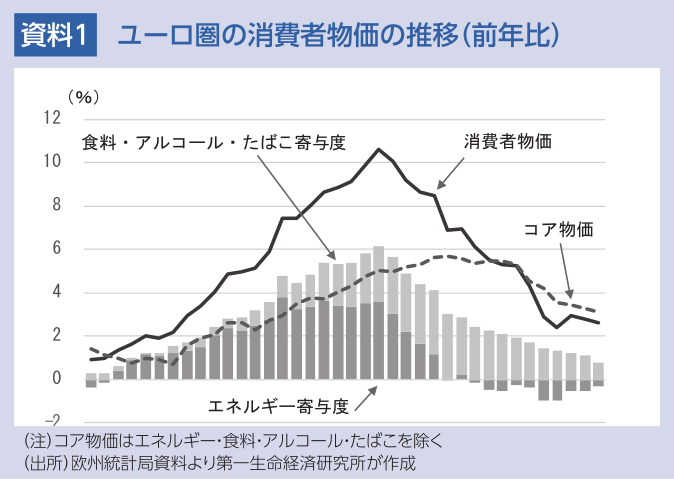

この間、インフレ率の鈍化が鮮明となっている。2022年の秋から冬にかけて、前年比で10%を超えたユーロ圏の消費者物価は、上昇率の鈍化が進み、2023年10月以降、同2%台で推移している。エネルギー価格の押し上げが剥落したことに加え、企業の価格転嫁の動きも落ち着いてきた。だが、変動の大きいエネルギーや食料などを除いたコア物価は同3%台で高止まりしている。ECBが中期的な物価安定と定義する2%の達成には、サービス物価の一段の抑制が必要な状況にある。物価のピークアウトを受け、ECBは2023年8月の利上げを最後に様子見姿勢に転じている。

先行きは緩やかな回復軌道へ

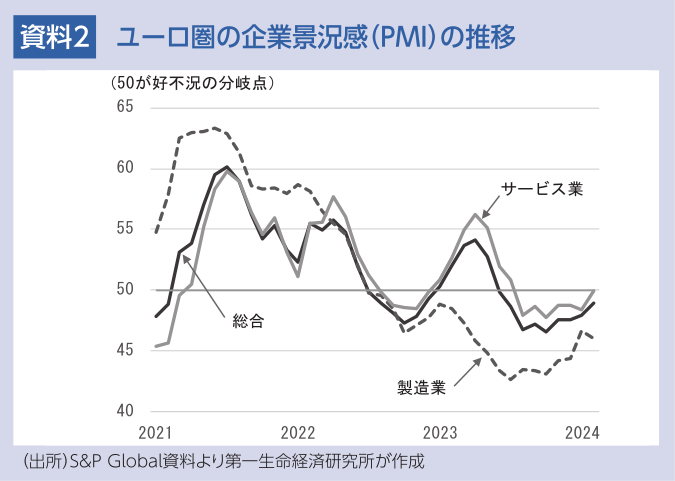

2024年入り後のユーロ圏経済は停滞基調が続いているものの、足許で底入れの兆しが徐々に広がりつつある。代表的な企業景況感である購買担当者指数(PMI)は、2月にサービス業が7ヶ月振りに好不況の分岐点である50超を回復した。製造業活動の足踏みが続いているが、こちらも2023年10月を底に悪化モメンタムが緩和傾向にある。インフレ率の鈍化と賃上げ加速を受け、家計の実質所得の目減りが解消されてきたため、今後は消費活動も底堅さを増してくる公算が大きい。他方で、これまでの大幅な金融引き締めの効果が残存することや、財政規律の適用再開で各国の財政運営が緩やかな引き締め方向に転じることが予想される。そのため、底入れ後もユーロ圏の景気回復の動きは緩慢なものにとどまろう。

今後もインフレ率の沈静化が一段と進むとみられるが、エネルギー価格の反動減が一巡することやサービス物価の高止まりが続くことから、これまでのような急激な上昇率鈍化は想定されない。ECBは早すぎる利下げ転換により、インフレ率の高止まりや再加速を招く事態を警戒している。多くの賃金交渉が行われる1~3月期の妥結賃金のデータを確認したうえで、6月の理事会で利下げを開始する展開を予想する。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済