- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリア準備銀は明確にタカ派傾斜、豪ドルは強含みが続くか

- Asia Trends

-

2025.12.09

アジア経済

アジア金融政策

オーストラリア経済

為替

オーストラリア準備銀は明確にタカ派傾斜、豪ドルは強含みが続くか

~利下げ局面の終了を明言、早ければ来年2月の利上げにも言及、RBAのタカ派傾斜が明確に~

西濵 徹

- 要旨

-

-

オーストラリア準備銀行(RBA)は、12月9日の定例会合で政策金利(OCR)を3会合連続で3.60%に据え置いた。11月の前回会合でRBAはインフレ圧力の残存に言及し、タカ派姿勢を強めた。ブロック総裁も政策判断の難化を示唆していた。その背景には、7–9月期のインフレ率が目標を再び上回ったことが影響している。

-

その後も、統計局が改訂した月次物価統計で10月のインフレ率・コアインフレ率がともに加速し、RBAが注視する指標も高い伸びを示した。また、7-9月GDPは鈍化したが内需の堅調さが確認され、雇用や個人消費、住宅市場も強い動きをみせている。よって、市場では利下げ局面終了と早期利上げ観測が高まった。

-

声明文は決定が全会一致であったとし、物価上昇の一部は一時的と評価しつつ、広範なインフレ上昇の兆候を指摘。景気は回復傾向にあり、住宅市場も強いとしつつ、利下げ効果は完全に波及しておらず、労働市場は逼迫がやや緩和するものの賃金の高い伸びが続いているとした上で、慎重姿勢を維持するとした。

-

ブロック総裁は記者会見で、月次統計の評価に慎重であるとしたうえで、来年2月会合に向け物価・雇用データが重要だと述べた。利下げは議論されず、引き締めの必要性を話し合ったと明言し、利下げ局面が終わった可能性を示唆した。インフレ次第では来年2月の利上げの可能性に触れるなどタカ派姿勢を示した。

-

豪ドルは対米ドル・円で上昇してきたが、RBAによるタカ派姿勢の強まりと2月利上げへの言及を受けて、当面の豪ドル相場は引き続き堅調に推移する可能性が高まっている。

-

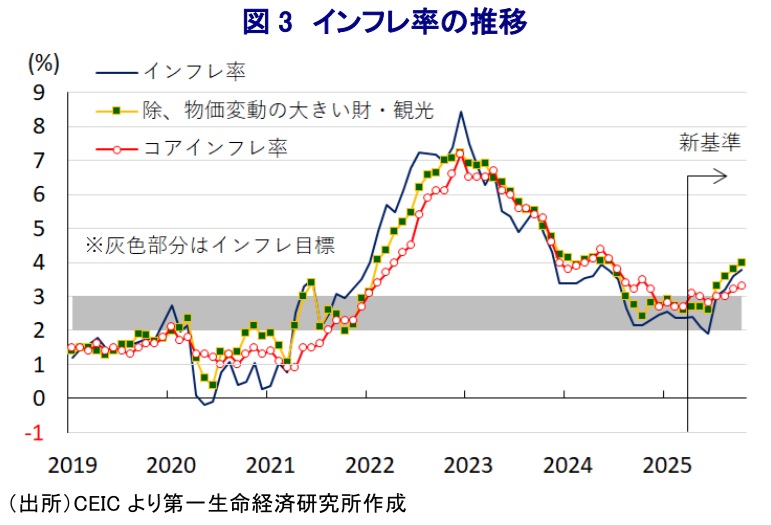

オーストラリア準備銀行(RBA)は、9日に開催した定例の金融政策委員会において、政策金利であるオフィシャル・キャッシュ・レート(OCR)を3.60%に据え置くことを決定した。RBAは年明け以降、2月、5月、8月と約3ヶ月ごとに計3回、累計75bpの利下げを実施し、金融緩和を進めてきた。したがって、前回の利下げ実施からちょうど3ヶ月が経過した11月の定例会合での判断が注目されたなか、RBAは金利据え置きを決定した上で、一定のインフレ圧力が残る可能性に言及するなど『タカ派』姿勢を強めている様子がうかがえた(注1)。会合後に記者会見に臨んだRBAのブロック総裁も、会合において利下げが検討されなかったことに加え、年明け以降の緩和局面における利下げ幅が小幅に留まる可能性に言及した。なお、ブロック氏は先行きの政策運営について明言を避けたものの、その判断を巡る困難さがこれまでに比べて増している可能性が示唆された。この背景には、前回会合の直前に公表された7-9月のインフレ率が前年比+3.2%と5四半期ぶりにRBAが定める目標(2~3%)を上回るとともに、コアインフレ率も同+3.0%と目標上限に達するなど、インフレ再燃の動きが確認されたことがある。

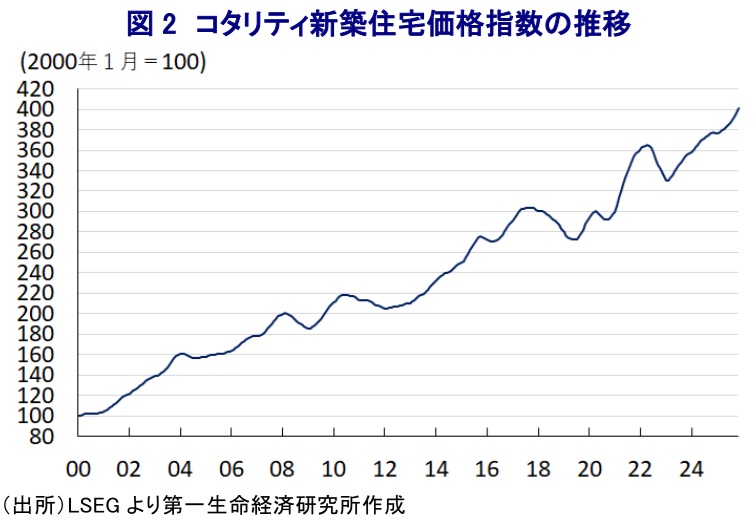

その後もRBAの政策判断を難しくする材料が出ている。オーストラリアの物価統計は、長らく四半期ベースで公表されてきたものの、統計局は先月、月次の物価統計をすべての財、サービスをカバーする内容に改訂した。新たな基準による月次の物価統計では、10月のインフレ率は前年比+3.8%と3ヶ月連続で、コアインフレ率も同+3.3%と2ヶ月連続で目標を上回る伸びに加速している。また、RBAが月次物価統計のなかで注目してきた物価変動の大きい財・観光を除いたベースでは同+4.0%と上振れしていることが確認されている(注2)。先週公表された7-9月の実質GDP成長率は前期比年率+1.58%と伸びが鈍化したものの、個人消費や設備・住宅投資、公共投資など幅広く内需が拡大する動きに加え、在庫調整の動きが下押し圧力に繋がったことが確認されており、足元の景気の実態は数字以上に良好である様子がうかがえる(注3)。また、10月の雇用環境も正規雇用を中心に増加するとともに、労働需給がひっ迫するなど賃金上昇圧力に繋がる動きが確認されている。そして、堅調な雇用環境も追い風に、10月の個人消費は幅広く持ち直しの動きが確認されるとともに、11月の新築住宅価格も一部の都市でペースが鈍化する動きがみられるも、引き続き上昇が続いて最高値を更新している。こうしたことから、金融市場はRBAによる利下げ局面は終了して来年には利上げに動くとの見方が広がるとともに、早ければ来年2月の利上げ実施を見込む向きもみられ、今回の会合の動きに注目が集まった。

会合後に公表された声明文では、今回の決定も「全会一致」であったとしている。そして、足元の物価動向について「再び上昇している」とする一方、「一部は一時的な要因によるものであり、新基準に基づく月次統計の動きには不確実性がある」としつつ「データは広範なインフレ上昇の兆候を示唆しており、一部は持続的なものとなる可能性があるなど注視する必要がある」との見方を示している。そして、景気動向については「回復が続いている」とし、「消費と投資の両面で民間需要は拡大が続き、住宅市場の活動と価格も上昇傾向にある」とする一方で「これまでの利下げの効果は需要、価格、賃金には完全に波及していないが、市場金利は上昇している」との認識を示している。その上で、労働市場について「ややひっ迫しているものの、緩やかに緩和が続くと見込まれる」としつつ、賃金動向について「上昇ペースは鈍化しているが、堅調な伸びが続いており、単位労働コストの伸びも高水準で推移している」としている。また、先行きの政策運営について「景気と物価の見通し、そして金融政策がどの程度引き締め的であり続けるかは不確実性が残る」とした上で、「インフレリスクは上向きに傾いているが、インフレ圧力の持続性の評価にはもう少し時間を要する」として、「慎重姿勢を維持することが適切であり、データの変化に応じて見通しを更新する」とした。そして、「データとリスク評価の変化を注視しつつ判断し、世界経済や金融市場の動向、内需の動向、物価と労働市場の見通しに細心の注意を払う」、「物価安定と完全雇用の実現に向けて必要な措置を講じる」と前回会合と同じ考えを繰り返した。物価や景気に対する認識を勘案すれば、RBAはこれまで以上にタカ派傾斜を強めている様子がうかがえる。

会合後に記者会見に臨んだブロック総裁は、物価の見方について「現時点では月次統計に対する見方は慎重である必要がある」との認識を示した上で、「物価と雇用に関するデータが来年2月の会合に向けて重要になる」との見方を示した。そして、今回の会合について「利上げの必要性は明確に検討しなかった」とした上で、「利下げは考慮せず、引き締めが必要となる状況について議論した」ことを明らかにした。その上で、「仮にインフレが持続的なものとなれば、政策上の疑問が高まるであろう」とする一方、「政策変更のタイミングは決まっておらず、会合ごとに検討する」としつつ、「四半期物価統計を注視するであろう」との見方を示した。政策運営について「経済の基調的な動向を踏まえれば、下振れリスクは後退し、上振れリスクが増大するなかでさらなる利下げは不要と思われる」と利下げ局面の終了を示唆するとともに、物価見通しについて「潜在的なインフレ動向から、上振れの動きが一時的なものかどうかを検討する」との見方を示している。政策見通しについて「長期的な据え置きか利上げになるが、その確度は現時点で明確ではない」としつつ、「ひとつの経済指標の動きに左右されることはない」、「インフレ抑制に向けて必要なことを行う」、「政策委員会は足元のインフレの水準に懸念を抱いている」との見方を示した。なお、「データがインフレ鈍化を示唆しなければ、次回の来年2月会合で検討を行う」と次回会合での利上げに言及するとともに、「政策委員会はリスクが上向きに傾いているとのシグナルを発したい」と述べるなど、あらためて政策委員全体がタカ派姿勢に傾斜している可能性を示唆した。前述のように、金融市場ではRBAによる早期の利上げを織り込む動きが強まり、豪ドルは対米ドル、対日本円で上昇してきたものの、ブロック総裁が明確なタカ派姿勢を示し、早ければ来年2月の次回会合での利上げに言及したことを受けて、当面の豪ドル相場は堅調な推移が続く可能性が高まっている。

注1 11月4日付レポート「オーストラリア準備銀、インフレ長期化を示唆し、緩和余地は限定的」

注2 11月26日付レポート「オーストラリア、新基準物価統計はインフレ長期化の兆候を示唆」

注3 12月3日付レポート「豪州景気、一見鈍化も内需がけん引役に、豪ドルは堅調さが続くか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹