- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 豪州景気、一見鈍化も内需がけん引役に、豪ドルは堅調さが続くか

- Asia Trends

-

2025.12.03

アジア経済

アジア経済見通し

アジア金融政策

オーストラリア経済

為替

豪州景気、一見鈍化も内需がけん引役に、豪ドルは堅調さが続くか

~RBAは長期間金利を据え置く可能性、豪ドル相場は堅調さが見込まれるが、日銀の動きには要注意~

西濵 徹

- 要旨

-

-

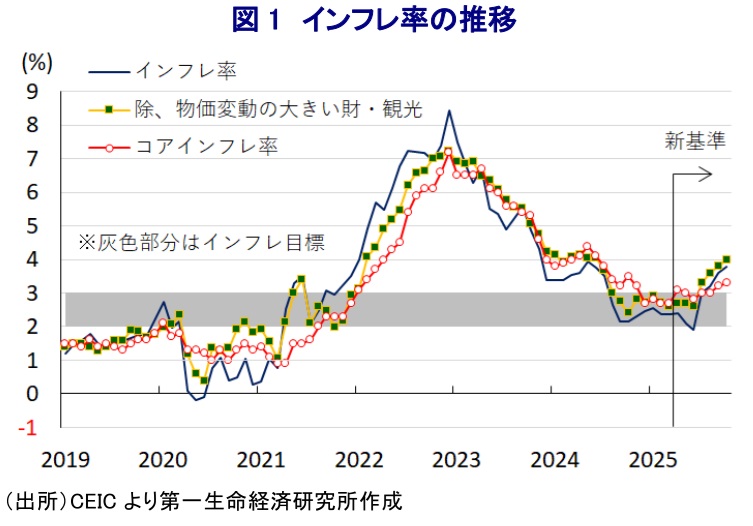

オーストラリアでは、長引くインフレと金融引き締めが景気の重しとなっていたが、昨年後半には物価が落ち着き、RBAは利下げに転じた。しかし、物価抑制策の効果が薄れ、雇用の強さもあり足元ではインフレが再加速している。インフレの長期化が懸念されるなか、RBAは先月の定例会合でも金利を据え置いている。

-

インフレが再燃するなか、7-9月のGDP成長率は前期比年率+1.58%と鈍化した。ただし、個人消費や設備・住宅投資、公共投資など内需の堅調さが景気を支える一方、在庫調整の動きが大幅に成長率を押し下げた。生産活動もサービス業や建設業、製造業など幅広い分野で改善の動きが広がる様子がうかがえる。

-

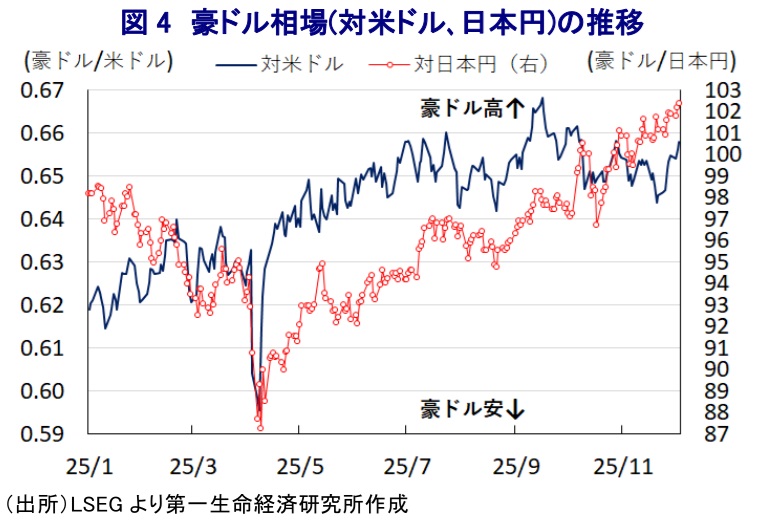

内需が景気を支えるなか、民間投資の底入れは将来的な供給力・潜在成長率向上に寄与する可能性がある。ただし、足元では需給ひっ迫が続いてインフレ圧力が続く見通しで、RBAは政策金利を長期間にわたって据え置くとみられる。市場では来年末にかけて再利上げに動く可能性も意識されている。為替は米ドル安も追い風となって豪ドルが底堅く、対円でも堅調が見込まれるが、日銀の政策は短期的な変動要因となる。

-

オーストラリアではここ数年、インフレが長引くとともに、RBA(オーストラリア準備銀行)による長期的な金融引き締めも重なり、物価高と金利高の共存が景気の重しとなる展開が続いてきた。インフレ率は一時33年ぶりの高水準に達したものの、2023年初めを境に鈍化に転じたほか、アルバニージー政権が2024-25年度から実施した物価抑制策の効果も重なり、同年後半以降のインフレ率はRBAが定める目標(2~3%)で推移するなど落ち着きを取り戻した。その結果、RBAは今年2月に約4年ぶりの利下げに舵を切り、その後のインフレが安定したため、5月、8月と断続的な利下げを実施した。しかし、足元においては物価抑制策の効果が一巡し、堅調な雇用環境も追い風にインフレの粘着性が意識され、再加速する動きが確認されている。また、統計局は先月に新基準の月次ベースの物価統計を公表しており、インフレ率のみならず、RBAが重視するコアインフレ率、物価変動の大きい財と観光を除いたベースのいずれもが目標を上回る伸びに加速している(注1)。特に、財価格のうち非貿易財やサービス物価で上昇傾向が強まっており、インフレが長期化する可能性が示唆される。したがって、RBAは11月の定例会合で2会合連続の金利据え置きを決定する一方、先行きの見通しについて、来年に1回利下げを実施する可能性に言及したものの、そのハードルは極めて高い状況にある(注2)。

このように足元ではインフレ再燃の動きが確認される一方、RBAによる断続的な利下げ実施の効果が期待されるものの、7-9月の実質GDP成長率は前期比年率+1.57%とプラス成長を維持しつつも、前期(同+2.97%)からペースは鈍化した。しかし、中期的な基調を示す前年同期比ベースの成長率は+2.1%と前期(同+2.0%)からわずかに加速しており、足元の景気は緩やかな底入れ基調にあると捉えられる。堅調な雇用環境が続いていることに加え、断続的な利下げ実施も追い風に個人消費は底堅い動きが続いているほか、民間部門を中心に設備投資や住宅投資が活発化する動きも確認されるなど、内需の堅調さがうかがえる。さらに、年度初めのタイミングが重なったことで幅広い分野で公共投資の進捗が確認されたことも景気を下支えしている。その一方、トランプ米政権は同国に対する相互関税を一律分と同じ10%としており、本格発動による輸出に駆け込みの動きが出にくいなか、内需の堅調さを反映して輸入は輸出を上回る伸びで拡大している。また、在庫投資による成長率寄与度は前期比年率ベースで▲2.15ptと成長率の大幅な下押しする要因となっており、在庫調整の動きが影響したと捉えられる。よって、足元の景気は表面上は軟調にみえるものの、実態は内需をけん引役にした堅調な推移が続いていると捉えられる。分野ごとの生産動向も、内需の堅調さを反映して小売関連をはじめとするサービス業で拡大基調が続くとともに、建設業は拡大の動きを強めるほか、製造業も5四半期ぶりのプラスに転じるなど、幅広い分野で改善の動きがみられる。その一方、異常気象の頻発などを理由に農林漁業や鉱業部門の生産は下振れしており、景気の足を引っ張ったと捉えられる。

前述のように足元の景気は一見鈍化しているものの、幅広く内需が成長を下支えしている。特に、これまで低迷してきた民間投資が広範に底入れする動きが確認されたことは、将来的な供給力の拡大を通じて生産性と潜在成長率の押し上げに繋がることが期待される。足元のインフレ圧力の根強さは需給ひっ迫に一因があることを勘案すれば、将来的な供給力の拡大はインフレ圧力の緩和に繋がる可能性もある。しかし、内需の堅調さがあらためて確認されたことを受けて、当面はインフレ圧力がくすぶり続ける展開が見込まれる。その結果、RBAは相当期間にわたって現行の水準で政策金利を据え置くことが予想される。金融市場(スワップ市場)では、RBAが来年終盤まで政策金利を据え置くとの見方を反映し、来年末までに再利上げに動く可能性も織り込む向きがみられる。こうしたなか、足元ではFRB(米連邦準備制度理事会)による利下げ実施が意識されるなかで米ドル安圧力がくすぶることも追い風に、豪ドルの対米ドル相場は底入れの動きを強めている。当面の豪ドルは米ドルに対して底堅い動きが続くと見込まれるほか、日本円に対しても円安が意識されやすいなかで堅調な動きをみせる可能性がある一方、短期的には日銀の政策動向に対する見方に左右されることに留意する必要がある。

注1 11月26日付レポート「オーストラリア、新基準物価統計はインフレ長期化の兆候を示唆」

注2 11月4日付レポート「オーストラリア準備銀、インフレ長期化を示唆し、緩和余地は限定的」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

-

オーストラリア、増加が続いた雇用に変調の兆し(Asia Weekly) ~RBA(オーストラリア準備銀行)の政策運営に影響を与える可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

オーストラリア、増加が続いた雇用に変調の兆し(Asia Weekly) ~RBA(オーストラリア準備銀行)の政策運営に影響を与える可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹

-

インドを襲う「トリプル安」、当局と市場との「神経戦」が続く ~ルピー安定には利上げが必至も副作用も多く、株式や債券市場への影響も警戒される~

アジア経済

西濵 徹