- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 乱高下するマーケット、円高・株安

- 要旨

-

7月末に日銀の追加利上げが予想される中で、為替レートは円高方向に変わっている。一方、日米株価は連動し、米大統領選挙の見通しに応じて上下動している。筆者は、日米株価上昇が起これば、円安になるメカニズムがあるとみる。今後、日銀が利上げをしても、米利下げ予想が株価上昇に繋がれば、為替は再び円安に向かうと予想する。

日銀の追加利上げ観測

日経平均株価は、文字通りの乱高下になっている。2024年1月から急伸した株価は、日米株価が連動する図式になり、微妙に先行したり、遅行して動いている(図表1)。

おそらく、最近、日本の株価を動かす主因は、米国株価の方にあり、そこには米大統領選挙に絡んだ思惑が交錯しているのだろう。7月13日に共和党のトランプ候補が狙撃され、その時点では大統領選挙でのトランプ勝利が強く予想された。バイデン大統領は撤退を決めて、さらに「ほぼ確実にトランプ大統領だ(ほぼトラ)」という見方に傾いたと思う。ところが、ハリス候補が出てきて、しばらくすると、今度は世論調査でトランプ候補を逆転する結果も現れてきた。すると、今度は「ほぼトラ」予想がひっくり返って、米株価に織り込まれたトランプ大統領期待が剥げ落ちてしまう。トランプ・トレードの方向転換が起こった。それが米企業の業績予想と絡んで、米株価を乱高下させている。

日本固有の問題としては、そこに日銀の追加利上げの観測がマーケットの変動を後押ししている。7月30・31日の決定会合で、日銀が政策金利を0.10%から0.25%へと引き上げるという見方である。この観測が円高圧力になっているとされる(図表2)。そこでは、金利差の変化予想に刺激されて、円キャリー取引を一気に縮小して、その反動としての円高圧力を生み出している。

7月10日に1ドル161.8円まで円安に振れたドル円レートは、一時は1ドル151.9円(7月25 日)まで約10円の振れ幅で円高になっている。日銀の政策予想には、自民党の茂木敏光幹事長が「日銀は段階的な利上げの検討も含めて金融政策を正常化する方針をもっと明確に打ち出す必要がある」(7月22日)と発言したことの影響もある。従来は、政治家が金融政策に言及することは少なかったが、最近は日銀の独立性という不文律があまり共有されていない気がする。それが円高圧力を生み、日本固有の株安要因に繋がっていると考えられている。

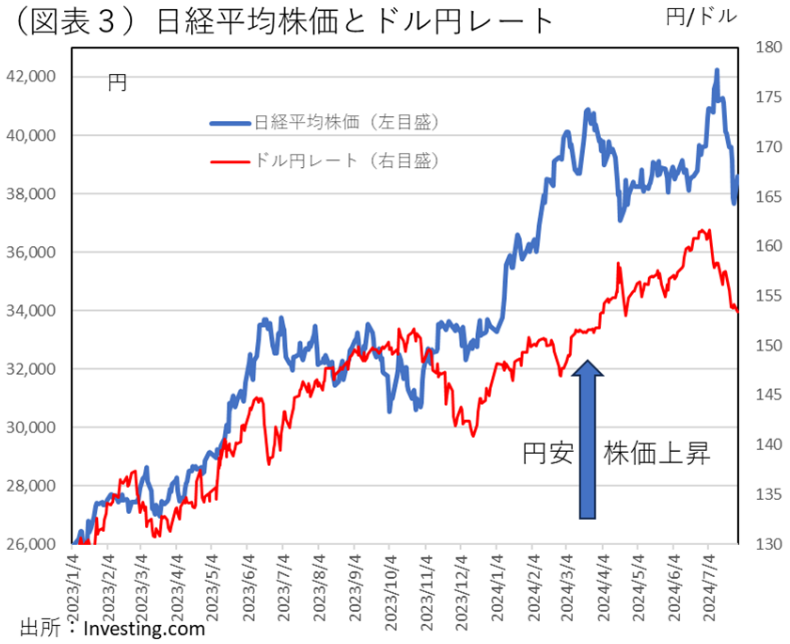

なぜ、株安と円高は連動するのか?

最近のマーケット動向の変化を鳥瞰すると、以前は薄らいでいた株安・円高の関係が復活しているようにも見える(図表3)。伝統的な説明は、「円高になると輸出企業の業績にマイナスだという連想が、日本株の下落を誘発する」とされる。実務の世界では、短期的な為替変動はあまり輸出動向に影響しないと言われるが、株式市場ではそうした意識は共有されておらず、相変わらず「円高が輸出企業にダメージを与える」という連想が相場を動かすことはある。筆者は、わかりやすい説明がそのわかりやすさゆえに信じられている一種の心理バイアスだと考える。実際の事情は少し違うと思う。

2024年1月から日経平均株価が急伸したことはすでに述べた。海外投資家が、日本株を買い増したことが主因である。海外投資家は、日本株を買うときに同時に、為替ヘッジを行う(円売り要因)。すると、本来であればドル円レートには、日本株買いの要因はニュートラルになる。ところが、その後、日本株が時価増価すると、海外投資家はさらに為替ヘッジを増額しなくてはいけなくなる。これは円売りの要因である。つまり、日本株が上がるときには、ずれの部分の為替ヘッジ=円売りが、円安を進めてしまうことになる。

最近、起こっている株安・円高はこの逆の事情が働いていると考えられる。海外投資家の中には、日本株の下落に驚いて、日本株を売ると同時に、ヘッジしていた円売りポジションを解消する。これが同額であれば、為替にはニュートラルだが、株価が下落して損失が生じていると、ヘッジした金額の解消の方が大きくなる。ヘッジ解消の円売り=円の買い戻しが円高圧力を生じさせる。

日本株が上昇する局面では、為替ヘッジが円安圧力になり、日本株が下落する局面では為替ヘッジの解消が円高圧力になる。見かけ上は、「円高が原因で株安が起こった」ように見えるが、その因果はあまり働いていないと筆者は考える。

今後、米株価が11月5日の大統領選挙までの期間、まだ乱高下を繰り返すだろう。ハリス候補は、9月にトランプ候補と討論会で戦う見通しである。トランプ・トレードはそうしたイベントの成り行きを見ながら進んだり、場合によっては再び後退することになるだろう。ドル円レートも、それと微妙に連動する可能性がある。

日米金融政策の影響

もしも、日銀が追加利上げを行えば、すでにドル円レートが織り込んでいるような円高を後押しする可能性はある。しかし、事後的にはそうならない可能性もある。なぜならば、日米金利差は依然として大きく、円キャリー取引の再開があってもおかしくはないからだ。先行きが見通しにくいときは、利益確定によって円キャリー取引を一旦解消させることがある。しかし、事後的に追加利上げが行われれば、その不確実性はなくなる。

もう1つ加えれば、FRBの政策見直しも9月17・18日にあるかもしれない。9月のFOMCでは、5.25~5.50%の政策金利が引き下げられる可能性がある。そうした見通しは徐々に強まっている。すると、7月31日を過ぎてから、日本の要因で円安になる圧力は弱いという見方もできる。

この点は、見方が難しい。米利下げの予想は米株価を上昇させる。すると、日本株にも上昇圧力になるから、これは為替ヘッジを通じて円安圧力だ。8月初からは円安方向の流れに戻る圧力が働くとみることもできる。FRBの9月利下げは、日米金利差を縮小させる意味で円高要因であるが、今後、日米株価がどのくらい上昇するかで、追加的に生じる円安圧力に吸収されるという可能性もある。

筆者は、そうしたせめぎ合いの結果として、8・9月は日米株価上昇と円安の進行が再び起こると予想している。ドル円レートは、秋から冬にはいずれ1ドル160円近くまでに戻るという見方である。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。