- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 衆院選は高市自民の歴史的大勝

- 要旨

-

2月8日の衆院選は、自民党の圧勝になった。野党は惨敗し、特に中道連合は大きく求心力を失うだろう。マーケットは、株高と円安が進む。1ドル160円のラインを突破するかの見極めが焦点になる。日銀は追加利上げの前に、選挙後の高市首相の意向を再度確認する用心深さをみせるのではないか。2026年度内とされる食料品消費税の減税が、具体的にいつになるのかも行方を見定めたい。

歴史的大勝利

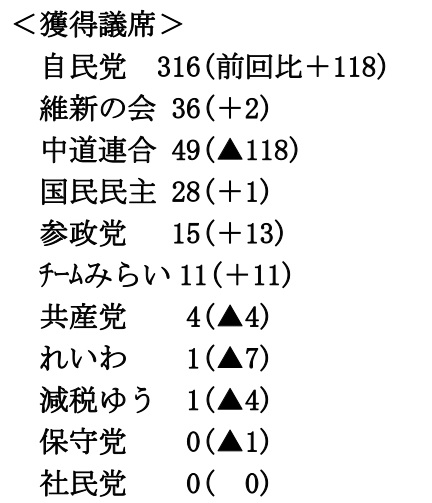

2月8日の衆院選は、自民党が316議席と圧勝した(前回比+118議席)。総議席数の3分の2(310議席)をも上回っている。代わりに、中道改革連合は大敗北を喫した(167議席→49議席)。これで中道は、大きく求心力を失うだろう。小政党・ミニ政党もいくつかも惨敗し、参政党とチームみらいが議席を伸ばした。

自民党の歴史的大勝利は、高市人気に負うところが大きい。高市首相は、自身への信任投票を国民に投げかけ、野党の減税プランには乗らなかった。野党の敗因は、食料品消費税の減税について「検討を加速する」と公言する自民党に対して、有効な対立軸を示すことができなかったことだ。焦点が減税政策だけに偏り、それで支持を盛り返すことは叶わなかった。特に、中道は、組織票を頼みにしたが、選挙区の結果を確認する限りは失敗に見える。世論の風向きの方が組織票よりも遙かに強かった。

株式市場は、2月9日の寄付の直後57,000円台と、自民党の大勝利を好感して最高値更新を記録した(図表1)。前日の日経先物でも前日比+2,200円もの上昇を示していたから、凄いとしか言いようがない。これは、高市政権が積極財政に一段とアクセルを踏むだろうという思惑からだ。過去数代の自民党政権よりも政治的基盤が強まり、長期政権に化けるという観測も強い。

中道をはじめとする主要野党が総崩れになったことは、今後の国会論戦でも野党に対抗する力が乏しいことを印象づけている。目先かつての二大政党制という話は消え去った。

まだ、衆院選後の積極財政の中身は明らかではない。イメージ先行と言える。食料品の消費税減税も国民会議で議論するという手続きなので、具体的に2026年度内のいつから実施なのかという点はわからない。それでも、今回の自民党大勝によって、高市首相の発言力が格段に上がり、与党内でもその意向が強く反映するという期待感が強まっている。マーケットは、そうした思惑で高市勝利を歓迎しているようだ。

円安と長期金利上昇

週明けのマーケットは、長期金利上昇よりも円安の方が加速しそうである。2月9日早朝は1ドル157円台後半で推移している。

追加的な積極財政の姿が明らかになっていくのは、スケジュール的にまだ先であろう。秋の補正予算や、消費税減税の方針の行方もまだ時間がかかりそうだ。時間がかかるとすれば、引き続きその間に、税収が自然増収となることが、いくらか期待さえる。

むしろ、高市首相のパワーが強まったことで、インフレ予想が強まる点が要注意とみる。選挙戦の中で、外為特会の運用が円安でホクホク状態だという発言が飛び出した。数少ないマーケットへ言及した発言だっただけに、高市首相の大勝利が円安加速の材料になっていく公算が高い。高市首相は、この発言を「切り取られた」として、円安歓迎ではないと釘を指しているが、本音が見えたと思っている人は多い。

注目は、1ドル159円台というラインを突破するかどうかである。日銀のレートチェックは、159円20銭くらいで発動された。やはり1ドル160円のラインを守りたいという通貨当局の意向がここには働いている。おそらく、一旦はこのラインで膠着状態が起こって、米国雇用統計(2月11日)、米消費者物価(2月13日)のような別の材料でラインを突破するかどうかを投資家たちは確認しようとするだろう。

こうした円安進行がもたらすものは、輸入物価の上昇になる。先にみたように、高市首相の大勝利は、インフレ期待を高めるものだ。その予想を支えるのは、まずは為替レートの円安化になる。通貨当局としては、1ドル160円を越える円安進行を封じることで、インフレ期待を抑え込みたいと考えているだろう。筆者は、こうした当局の為替政策によってインフレ予想が強まらずに済むのならば、それを歓迎する。

日銀への風向き

高市首相の「円安でホクホク状態」という発言は、どうしてもマーケットに強く意識される言葉として残っている。日銀にとっても、その真意次第で次の一手を慎重化させる可能性がある。現在、日銀は追加利上げについて特定のインターバルを決めずに進めたい意向なのだろう。焦点は、2026年4月か、7月か、という2つのタイミングであろう。日銀は、通貨当局と暗黙の連携を取りながら、1ドル160円を突破しないように動こうとしている。円安圧力が強まれば、「利上げは近い」と情報発信して、2026年4月を強く意識させようとするだろう。筆者は、4月利上げは十分にあり得るとみている。それでも、気になるのは選挙で勝利をした高市首相の意向である。従来よりも強気になって、日銀の追加利上げに具体的に言及してくることがないとは限らない。植田総裁は、選挙結果で世論の支持を受けた首相が円安が望ましいと発言してしまうと(多分しないと思うが)、通貨当局と連携した通貨防衛の体制が台無しになってしまうと警戒していることだろう。

思考実験をしてみると、仮に1ドル160円を突破したときに日銀はどう振る舞うのだろうか。もしかすると、すぐに追加利上げをほのめかすのではなく、高市首相の反応を見ながら動くのではないか。片山財務大臣にアナウンスは任せて、少し時間かけて様子見する可能性はある。その上で、遅れて追加利上げをほのめかすのではないか。選挙で支持を得た首相の意向をもう一度見定めようとする可能性はある。

消費税問題

2026年度内に高市首相が実施したいと考えている食料品の消費税減税は、いつのタイミングになるのだろうか。国民会議で与野党の政治家と有識者を交えて議論することになりそうだ。しかし、衆院選で自民党が大勝したため、たとえ野党政治家が参加してもその発言力は相対的に強いものにならないだろう。選挙中は、高市首相はあえて「国民会議で検討を加速する」としか言わなかったが、より自身の自由度を得て、減税の意向を強く表現してくる可能性がある。

本来、衆院選で圧勝したのだから、高市政権は消費税減税をすぐに進める必然性はなくなっている。消費税減税を前面に出した野党は総崩れなのだから、対抗措置としての食料品の消費税減税を急ぐ必要性はない。

それでも、政策の優先順位の上位に消費税減税を置くのかどうかが、今後のひとつの焦点である。その場合、やはり5兆円の財源確保が気になる。早期の実施にこだわるほどに、財源の穴が開いてしまう可能性は強まる。税外収入、補助金や租税特別措置の見直しといった財源候補からしっかりと5兆円規模の歳入が得られれば、基礎的財政収支の悪化にはつながらない。すでに税外収入の一部は防衛増税に充てる予定があるので、さらに上積みは難しいはずである。「特例国債の発行はしない」という方針が守られれば、長期金利の上昇圧力に歯止めをかけられるので、約束の履行を求めたい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計