- 要旨

-

- 日経平均株価は先行き12ヶ月57,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を26年6月に3.5%まで引き下げた後、様子見に転じるだろう

金融市場

-

前営業日の米国市場は、S&P500が▲1.0%、NASDAQが▲1.1%で引け。VIXは21.0へと上昇。

-

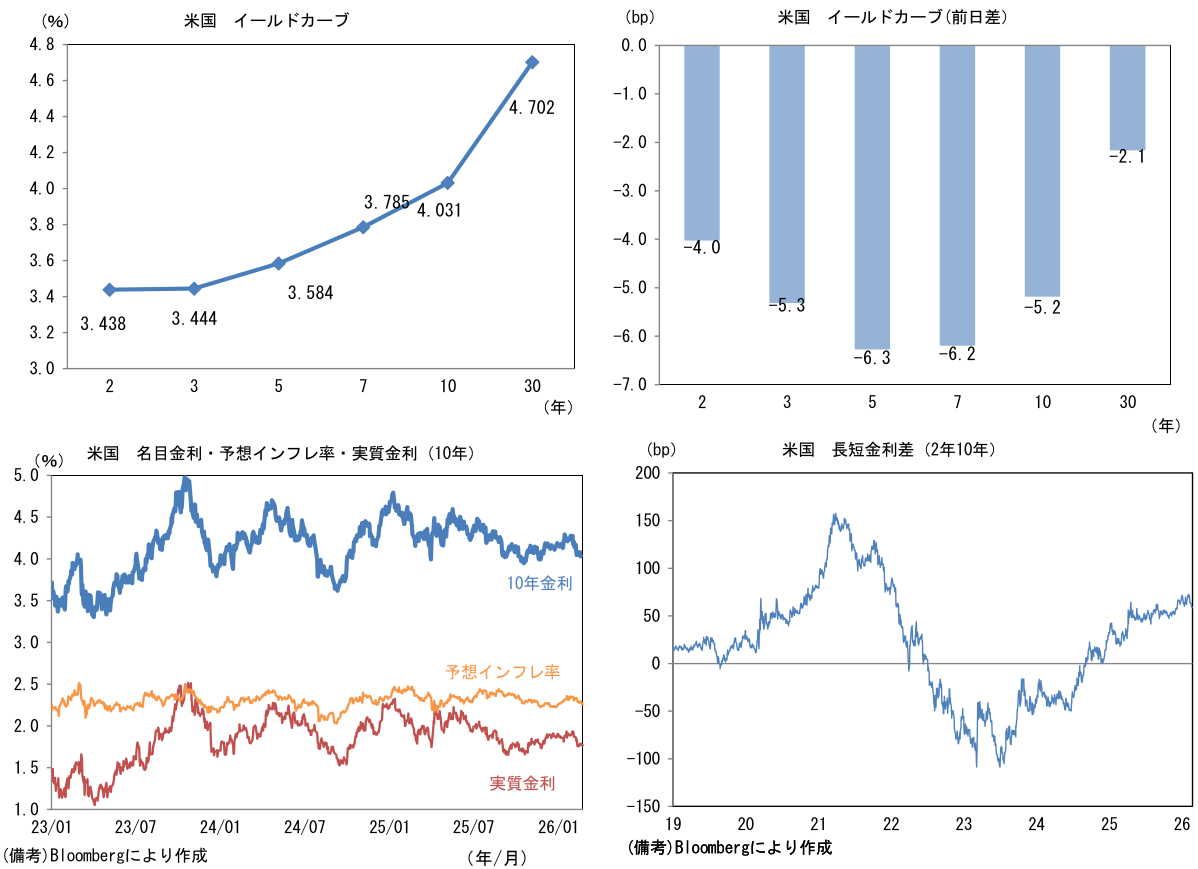

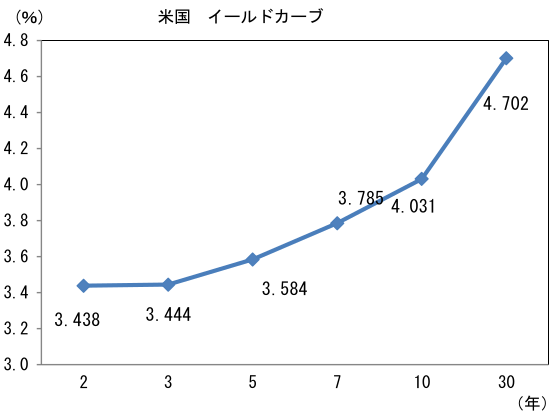

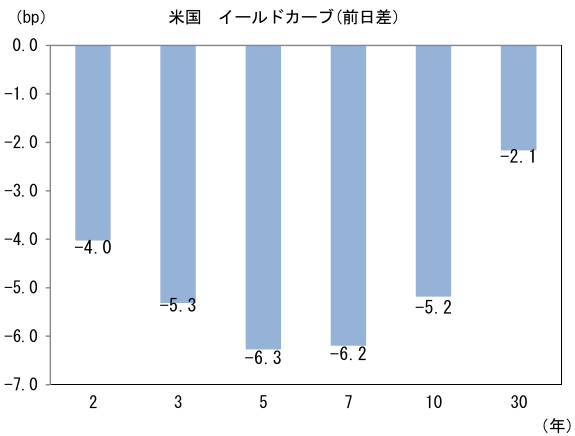

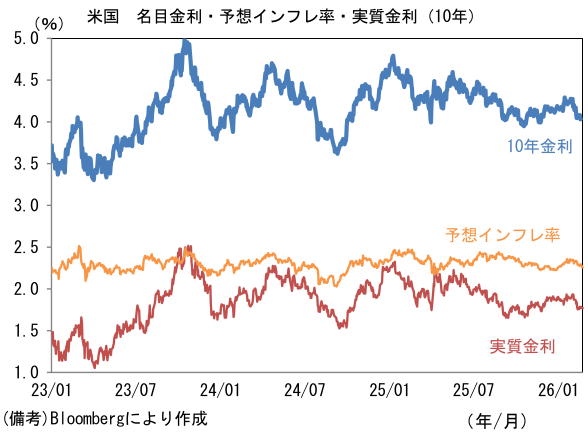

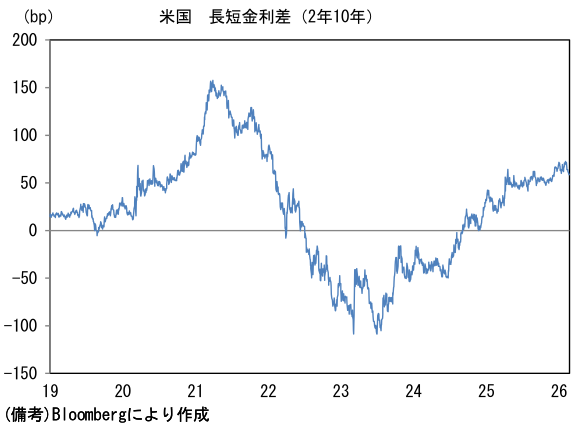

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.259%(▲3.5bp)へと低下。実質金利は1.769%(▲1.7bp)へと低下。長短金利差(2年10年)は+58.7bpへとプラス幅縮小。

-

為替(G10通貨)はUSDが中位程度。USD/JPYは154後半で推移。WTI原油は66.3㌦(▲0.1㌦)へ低下。銅は12868.5㌦(▲95.5㌦)へ低下。金は5204.7㌦(+145.4㌦)へ上昇。

注目点・経済指標

-

日銀の利上げ観測が高まっている。OIS金利から逆算した4月(27-28日)の利上げ確率は67%程度まで上昇している。6月までの織り込みは98%、7月まで拡張すると128%(1.28回分)、年末までには2回の利上げが完全に織り込まれている。この間、ターミナルレートの代理指標である2年先1年金利は、直近やや低下したとはいえ、依然として1.75%への到達を想定する動きとなっている。筆者は7月の蓋然性が最も高いと考えているが、この予想に対するリスクは日増しに大きくなっている。4月には春闘の初動の実績が確認できるほか、展望レポートも更新されるため、利上げを決定する場合、その合理性を説明することは比較的容易であろう。

-

1月22-23日の金融政策決定会合における「主な意見」では、物価の上振れリスクが多く指摘されていた。物価に関する記述は10あるうち、中立的なものは3つに過ぎず、全体として物価の上振れリスクに対する警戒がにじみ出ていた。特に下記の2つの記述は早期利上げの必要性を窺わせる。

-

「既往の食料品価格の上昇に加え、最近では都市部を中心に家賃が上昇している。これには、海外のインフレや円安による資材価格の上昇や人件費の上昇が住宅価格を押し上げ、賃貸需要が増加していることも影響している。政府や自治体の施策はあるが、家計の生活実感と消費行動に与える影響が大きい項目であり、動向を注視している。物価上昇の主因が人件費にシフトし、粘着的なインフレに変化してきている。①春闘、②物価の推移、③予想物価上昇率が見通し通りであれば、今春にも、物価の基調は2%に達したと判断できる」

-

「賃金ノルムの転換に加え、海外経済の回復期待が強まっているだけに、リスクバランス上も物価の上振れをより意識する必要がある」

-

また2月13日にはタカ派で知られる田村委員が「この春にも、『物価安定の目標』が実現されたと判断できる可能性が十分にあると考えています。そして、基調的な物価上昇率が更に上振れせず、2%の『物価安定の目標』の持続的・安定的な実現というゴールにうまく着地できるか、各種データや情報を注意深く点検していくべき局面に入っていくと考えています」と言及した。政策金利を速やかに中立金利まで引き上げなければ、物価の上振れリスクが高まってしまうとの懸念が明白である。

-

もっとも、前回利上げのあった2025年12月から4ヶ月強しか経過しない4月の利上げは、時間的距離が短い。ビハインド・ザ・カーブに陥っているのではないかとの議論が盛んになるなか、市場参加者の一部は日銀が金融正常化の遅れを取り返しにかかったのではないかとの見方からポジションを大幅に調整し、金融市場のボラティリティが増大する恐れがある。日銀の利上げが世界同時株安の一因となってしまった2024年7月の苦い経験を踏まえると、そうしたリスクを取ってまで利上げに踏み切る可能性は低いのではないか。もちろん株安を引き起こすなどして、高市政権との軋轢を生じさせたくないとの思惑もあろう。

-

そしてより重要なことに為替の円安が一服している。1月23日に日米政策当局によるレートチェックがあった(とみられる)ことを契機に日米協調介入の可能性が意識されており、160円を超える円安は想像しにくくなっている。2022年と24年の為替介入で実証的に確認された「為替介入の効果は一時的」という認識は、日本政府による単独介入を念頭に置いてのものであり、日米政府が協調すればこの限りではない。特に円買い(ドル売り)の場合は、介入原資の上限が外貨準備高となることから、米国政府が加わることでその制約が和らぐため、日本政府単独の倍以上の効果があろう。為替市場からの脅しがない限り、日銀としては「半年に一度」という暗黙のペースを崩したくないのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般