- 要旨

-

- 日経平均株価は先行き12ヶ月57,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を26年6月に3.5%まで引き下げた後、様子見に転じるだろう

金融市場

- 前営業日の米国市場は休場。USD/JPYは152後半で推移。

注目点・経済指標

-

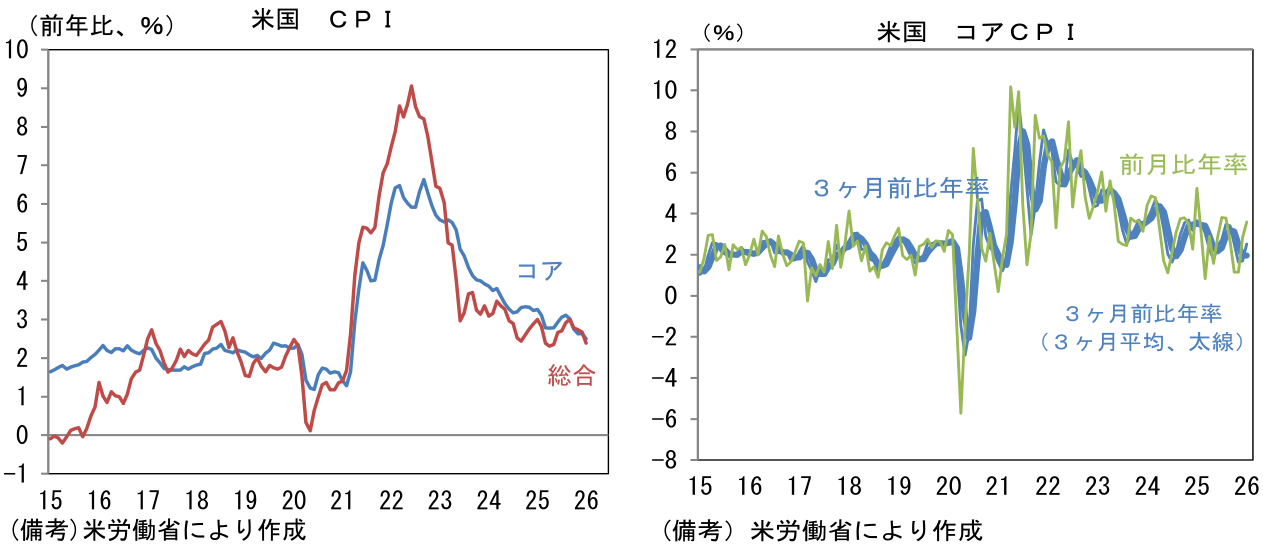

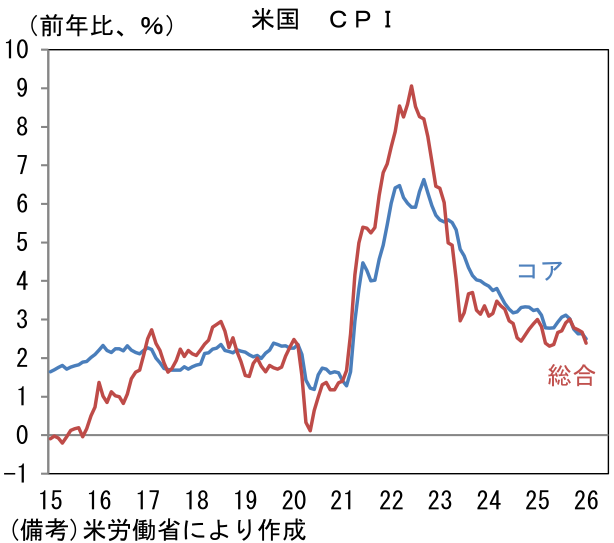

2月13日に発表された米CPIはインフレ圧力が減衰していることを示す結果となり、Fedの政策自由度を高めた。景気が底堅さを維持すれば、Fedは様子見を続けることができ、反対に景気が軟化すればインフレ再燃を気にすることなく利下げができる。Fedは複数の選択肢を有しているという意味において「良い不透明感」が生じた。

-

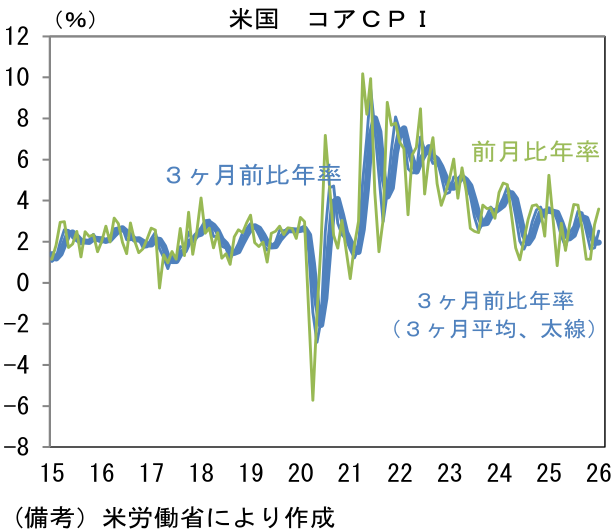

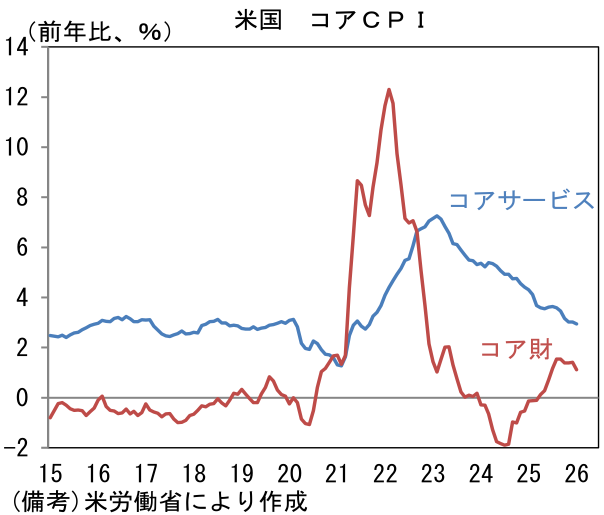

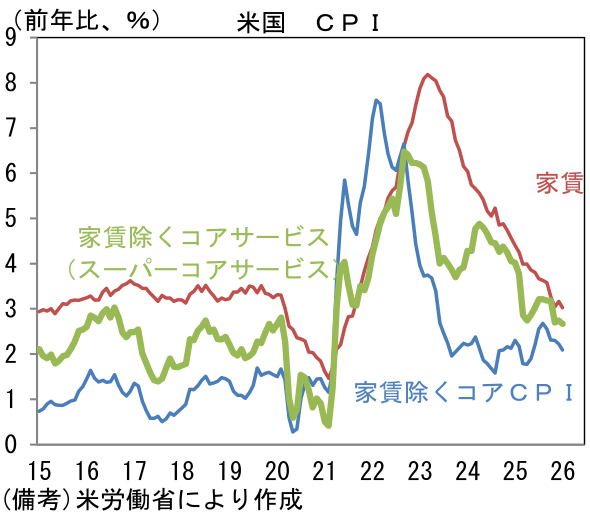

2月CPIは前月比+0.2%、前年比+2.4%であった。食料品が前年比+2.8%と高止まりした半面、エネルギーが前年比▲0.1%と6ヶ月ぶりに前年比で下落した。コアは前月比+0.3%、前年比+2.5%であった。コアCPIの瞬間風速は前月比年率が+3.6%、3ヶ月前比年率が+2.5%、3ヶ月前比年率・3ヶ月平均が+2.0%であった。政府機関閉鎖の影響などから歪みが生じていたが、均してみれば減速基調にある。

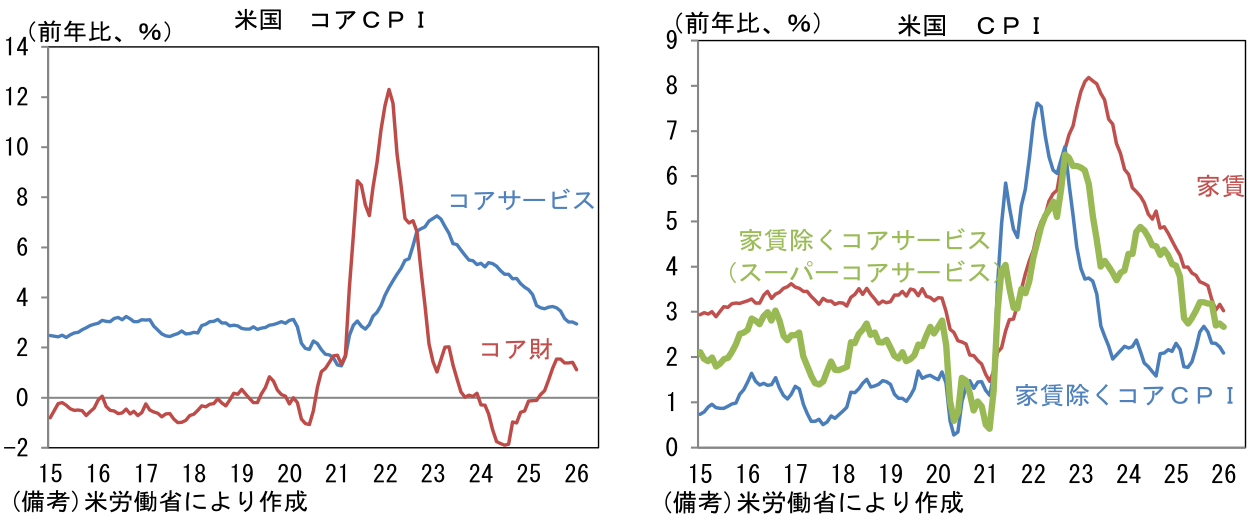

- コア財は前年比+1.1%へと減速。関税を消費者段階の価格に転嫁する動きは依然として限定的であり、昨春に懸念されたような状況には至っていない。コアサービスは前年比+2.9%へと減速し、2021年9月以来で初めて3%を下回った。家賃が前年比+3.0%まで鈍化したほか、家賃を除くコアサービス、いわゆるスーパーコアが同+2.7%まで鈍化した。賃金上昇率が落ち着くもとで、サービス価格が安定していることを示す結果であった。

-

1月FOMCで景気の総括判断が上方修正されたことからも明らかなように、現在の米経済は驚くほど粘り強く、失業率が一方的に上昇する事態は回避されている。先行きはトランプ減税が個人消費を中心に経済活動を下支えすると期待されるほか、資産価格の上昇を後ろ盾とする富裕層の高額消費も強さを維持すると見込まれる。仮に実体経済の拡大が期待通りに進捗しなかった場合は、Fedの政策対応が予想されることから、リスク性資産の下値は堅いと考えられる。

-

翻って日本。2月16日に発表された2025年10‐12月期実質GDPは前期比年率+0.2%と、7-9月期の同▲2.6%からほとんど回復せず、表面的な数値は失望を禁じ得なかった。もっとも、先行きについては成長の柱となる設備投資、個人消費がともに堅調な推移が見込まれる。設備投資は、建設コストの上昇など供給制約的な要素が下押し要因となる一方、省力化、DX関連投資は勢いを保つとみられるほか、半導体関連では旺盛な研究開発が続こう。個人消費は名目賃金の堅調な伸びが続くもと、ガソリンの旧暫定税率廃止、電気・ガスの補助など政策支援に支えられ、増勢がやや強まると期待される。輸出も米国経済の底堅さに鑑みると、減速の気配は乏しい。

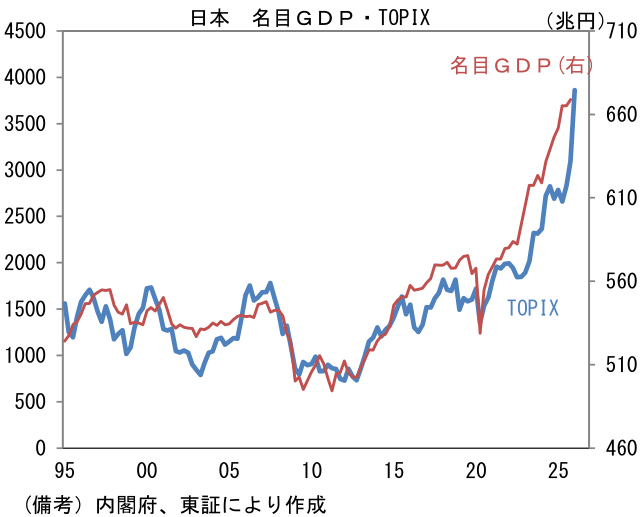

- この間、名目GDPは暦年で662兆円、10-12月期では669兆円となった。4四半期平均の伸び率は4.5%という強い基調にあり、金額ベースでみた日本経済は覚醒していると言って良い。昨年10月以降の株価上昇については、「高市政権に対する期待」という短い言葉で説明されることも多いが、高市政権の政策効果がほとんど発現していない10‐12月期段階でも、名目GDPが著しい拡大基調にあったことは認識しておく必要があるだろう。株価上昇は、必ずしも期待先行ではなく、名目GDPの拡大という一定の裏付けを伴っていたと換言できる。株価の裏付けとなる企業収益は名目値の概念であるため、売上とコストが同率で伸びさえすれば、株価上昇は正当化される。至極単純な例としては、売上高100億円、費用50億円、利益50億円の企業がインフレによって売上高200億円、費用100億円、利益100億円になった際、PERが不変であれば株価は2倍に膨らむ。

- 昨年来の株価上昇を巡っては、米国株はFedの利下げ観測、日本株はインフレがエンジンであった。米国については、景気が予想比堅調であるとの前向きな理由で利下げ観測が後退したものの、依然として有力な選択肢である。日本については、消費税減税による需要刺激を背景とした潜在的なインフレ率の加速が意識されていることもあり、引き続き株価を押し上げると見込まれる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般