- HOME

- レポート一覧

- 経済分析レポート(Trends)

- また再び円安リスクが強まる

- 要旨

-

ドル円レートが再び介入警戒ラインに接近してきた。日銀が7月会合で追加利上げに動くという観測が、一段と強まっているにも拘わらずである。日銀は7月会合で政策金利を0.10%→0.25%へと引き上げると予想するが、それだけでは円安進行を大きく修正することにはなりそうにない、ということなのだろうか。

為替操作の監視リストに

ドル円レートは、1ドル160円の警戒ラインに接近している(図表1)。4月29日・5月2日の為替介入では、このラインが強く意識された経緯がある。この介入警戒感は、結果的に約2か月間しか持続性がなく、再び円安リスクを強く意識させている。

1つ不思議に思うのは、日銀の追加利上げが7月31日にも予想されるのに、円安がじりじりと進むことだ。4月会合の議事要旨と、6月会合の主な意見で、日銀のボードメンバーたちが追加利上げをこれだけ強くにじませている。それなのに、ドル円レートは円高には振れにくい。おそらく、7月会合では、政策金利を0.10%→0.25%へと引き上げようとしている。この程度の小幅の利上げでは、日米金利差はほとんど縮まらないと見透かされているのだろうか。また、日銀はその会合で長期国債の買入金額を減らす方針を具体的に決めると表明している。そのインパクトも織り込まれて、円安傾向が続いているのだろうか。

円安の背景には、米財務省が日本を再び為替操作の監視リストに追加したことがある。日本の財務省は、為替介入が制約された訳ではないとするが、自ずと介入実施の自制圧力になることは間違いないだろう。そうした思惑が円安・ドル高の圧力には働いていると考えられる。

貿易赤字要因

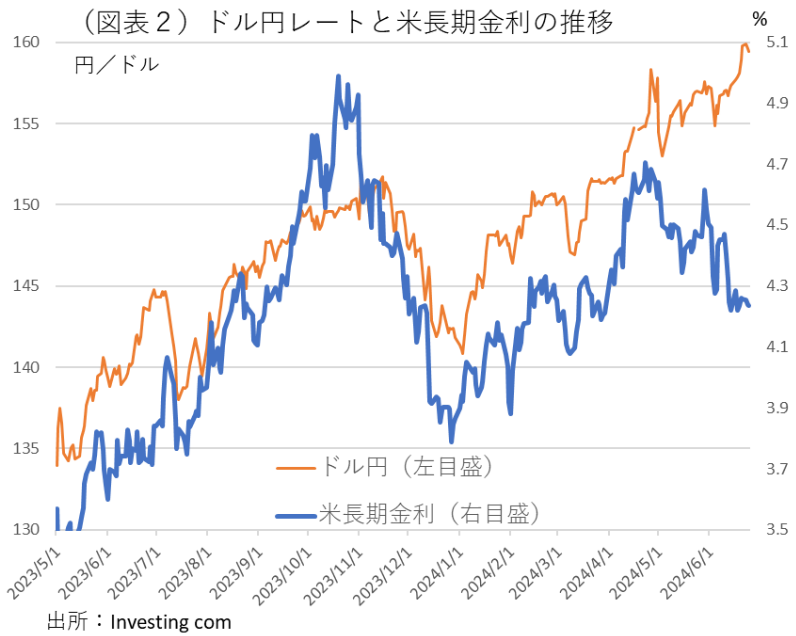

以前は、米国の長期金利が上昇することがドル高要因と考えられてきた。しかし、最近は米国の長期金利はそれほど上昇してきてはいない(図表2)。それにも拘わらず、ドル円レートはじりじりと円安に動かされている。

つまり、最近の円安は日本の円側に要因があると考えられる。構造的には、貿易赤字がある。岸田首相は、8~10月に限って電気ガス代の価格支援を再開することを表明した。これは、化石燃料の輸入拡大を引き起こす要因になる。そこには、年内のガソリン補助も同時に延長する対応も加わっているのだろう。

自動車メーカーの検査不正が新たに発覚したことも、欧米向けの自動車輸出を停滞させる意味で、貿易赤字の拡大要因になるという見方もできる。円安によって輸出数量の増加が期待されるという図式が見えにくいことが、日本の円売りを誘っている。

米大統領選挙が近づく

2024年11月は、米大統領選挙が行われる。引き続き、バイデン大統領とトランプ候補の接戦になるとみられている。そうなると、貿易黒字を問題視するトランプ候補に対して、バイデン大統領も日本の為替介入には厳しい姿勢を採る可能性がある。やはり、日本政府としては動きづらい。

日本の対米貿易黒字は、2023暦年で8.7兆円もある。貿易収支全体では赤字であるが、トランプ候補は対米貿易黒字だけを指弾してくるだろう。もちろん、ドル売り介入は、トランプ大統領が歓迎するドル安の方向である。それでも、人為的な為替操作自体が問題視される可能性はある。

日銀にかかる圧力

5月7日に植田総裁は、首相官邸に呼ばれた。円安防止に協力してほしいという意向を伝えられた可能性が高い。それ以降の日銀は、7月の追加利上げに前向きになっている。

しかし、0.10%→0.25%の幅では、それほど大きな効果にはならないとみられる可能性はある。つまり、すでに織り込まれた予想よりも、何かよりインパクトのある政策変更を加味しなくては、為替相場の流れを継続的に変えることにはなりにくい。そこが頭の痛いところである。

日銀にすれば、0.25%の利上げをさらに、0.30%、0.35%にするという選択肢はある。しかし、それが円安阻止に向けて十分な利上げ幅なのかというと自信は持てないだろう。仮に、一気に0.50%まで引き上げると、今度は国内で中小企業経営に悪影響が起こるというネガティブな評価を受ける。為替への影響と、国内景気への影響のいずれを優先するかというジレンマに立たされる。筆者はこうしたジレンマは、もう少し先に顕在化すると思っていたが、意外に早く出てきそうだ。日銀にとって、7月会合に向けて悩ましい状況になってきた。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。