- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ・セター首相に「焦り」、景気失速を警戒して中銀に利下げを要求

- Asia Trends

-

2024.01.09

アジア経済

アジア金融政策

タイ経済

為替

タイ・セター首相に「焦り」、景気失速を警戒して中銀に利下げを要求

~家計債務と公的債務というリスク要因のなか、短期的な景気維持に留まらない施策が求められる~

西濵 徹

- 要旨

-

- タイでは昨年の総選挙を経て「タクシン派」のセター政権が誕生した。同国経済はコロナ禍からの回復が遅れるなか、セター政権は財政出動による景気下支えを目指すが、コロナ禍を経て財政状況が悪化するなかで公的債務の増大という新たなリスクを招く。他方、足下のインフレは減税や補助金などに伴い下振れしているが、中銀は現金給付策の影響を警戒して慎重姿勢を維持する姿勢をみせる。こうしたなか、セター首相は中銀に対して利下げを検討するよう中銀のセタプット総裁と面談する考えを明らかにした。セター首相は中銀の独立性に配慮する姿勢をみせるが、景気が経済政策の発動を前に失速する懸念が高まるなかで焦りを強めているとみられる。ただし、タイは過剰な家計債務というリスク要因を抱えるなか、バラ撒き政策への傾注は新たな問題に繋がるリスクがあるだけに、慎重な政策の舵取りが求められることは間違いない。

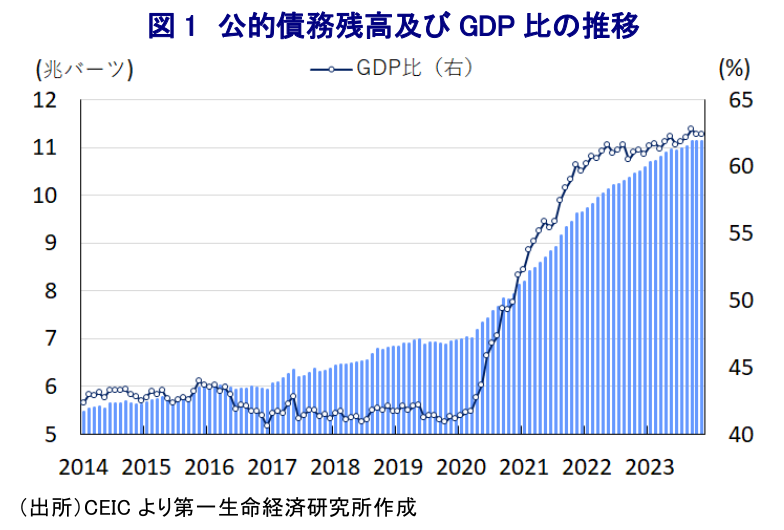

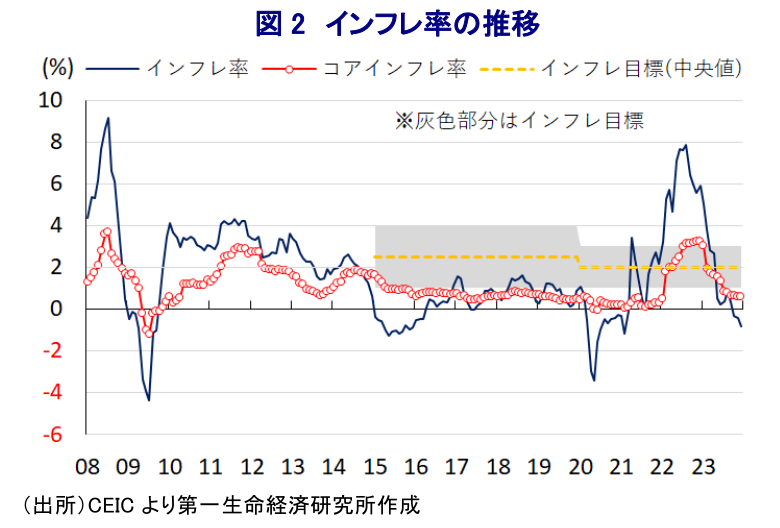

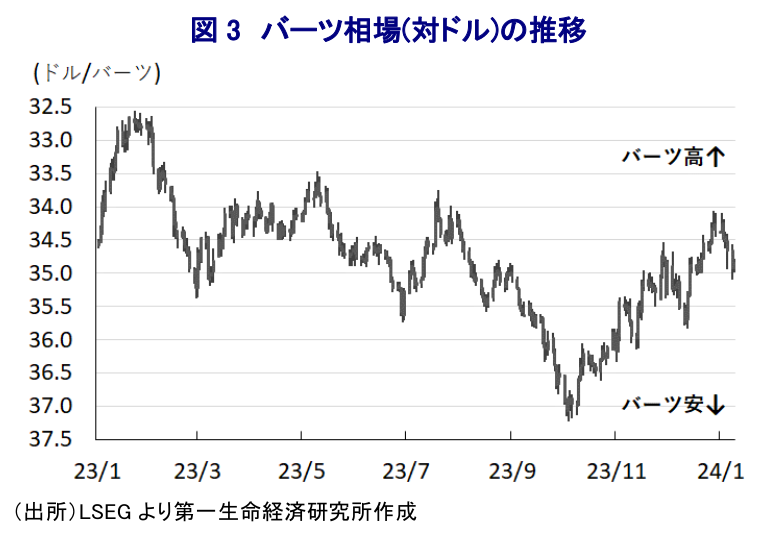

タイでは、昨年5月に実施された総選挙(議会下院(人民代表院)総選挙)後に政党間による合従連衡が行われた結果、いわゆる『タクシン派』のタイ貢献党に所属するセター・タビシン氏が首相に選出されて新政権が発足した。ここ数年の同国経済を巡っては、コロナ禍からの景気回復が周辺のASEAN(東南アジア諸国連合)諸国と比較して遅れる展開が続くなか、セター政権は経済政策を重視する考えをみせてきた。セター政権は発足以降、矢継ぎ早に最低賃金の大幅引き上げ、軽油税減税と電気料金引き下げを目的とする補助金給付、農家を対象とする3年間の債務返済猶予措置のほか、デジタルウォレットを通じた現金給付(1万バーツ)の実施といった公約の実現に動いてきた。なお、現金給付策を巡っては、当初は今年2月の開始を予定するも5月にずれ込む見通しである上、財源不足を理由に当初は16歳以上のすべての国民を対象にしたものの、所得制限を設けて人口の7割に留まるほか、政府が財源として5000億バーツ(GDP比2.8%)の借入に動かざるを得ない事態となっている。コロナ禍を経て同国の公的債務残高は拡大しており、仮に5000億バーツ全額を借入により賄う事態となれば現行の財政法上の上限(GDP比7割)に近付くことも予想されるなど、経済のファンダメンタルズ(基礎的条件)の脆弱さを招く可能性が懸念される。他方、一昨年来の同国においては商品高や米ドル高を受けた通貨バーツ安によるインフレの上振れに見舞われたため、中銀は断続利上げに動く一方、商品高と米ドル高の一巡を受けてインフレが鈍化するなかで利上げ局面を休止させている。ただし、同国はアジア新興国のなかでも家計債務のGDP比は突出した水準にある上、上述のようにセター政権による『バラ撒き』政策も追い風に公的債務残高の増大が懸念されるなか、中銀は慎重な政策運営を志向するなど両者の間に『すきま風』が吹く兆しもみられた(注1)。こうしたなか、足下のインフレ率はセター政権による軽油税減税や電気料金の引き下げを目的とする補助金給付などの政策が奏功する形で下押し圧力が掛かる展開が続いており、3ヶ月連続のマイナスで推移しているほか、コアインフレ率も中銀目標を下回る推移が続いている。ただし、これは政策的な後押しが影響している一方、今月からは政権公約には及ばないものの最低賃金が2.37%引き上げられるほか、足下においてはインドによるコメ禁輸の影響でコメをはじめとする穀物の国際価格が底入れの動きを強めるなど、食料インフレが意識されやすい状況にある。さらに、昨年末にかけては米ドル高の動きに一服感が出たことで通貨バーツ相場は底入れの動きを強めるなど輸入インフレ圧力の後退が期待されたものの、先行きの米ドル相場については依然として不透明要因が山積する状況にある。こうしたことも中銀が慎重姿勢を崩さない一因になっているとみられる一方、足下の同国景気を巡っては中国景気に対する不透明感などが外需の重石となるなかで企業マインドは下振れする展開が続いており、一連の経済政策が発動する前に景気の失速が懸念される事態に直面している。こうしたなか、セター首相は足下のインフレが下振れしていることを理由に、中銀に対して利下げを検討すべきと述べるとともに、中銀のセタプット総裁に対して政策スタンスの再考を促すべく面談を予定していることを明らかにしている。なお、セター首相は中銀の利上げに反対する方針を明言する一方、セタプット総裁には利上げを継続する権限があると指摘するなど中銀の独立性に一定の配慮を示す考えをみせているものの、政権が中銀の政策に口を出すことの危険性を軽くみている可能性には注意が必要である。昨年末にかけての米ドル一服の動きも追い風に減少傾向が続いた外貨準備高は増加に転じる動きがみられたものの、仮に中銀の独立性に対する疑義が生じる事態となれば通貨バーツ相場に対する調整圧力が強まることが懸念されるほか、そうした動きを機に輸入インフレの動きが再燃することも考えられる。家計債務と公的債務というふたつのリスク要因を抱えるなかで、中銀は金利上昇が金融リスクに波及することを警戒していると判断される状況を勘案すれば、セター政権には短期的な景気維持に留まらない経済政策の舵取りを進めることが求められよう。

注1 2023年10月11日付レポート「タイ、首相と中銀総裁の間に経済政策を巡る「見解の相違」の兆し」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹