- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイの2023年の経済成長率は+1.9%止まり、足下の景気に「躓き」も露呈

- Asia Trends

-

2024.02.20

アジア経済

アジア経済見通し

アジア金融政策

タイ経済

為替

タイの2023年の経済成長率は+1.9%止まり、足下の景気に「躓き」も露呈

~政府は中銀に利下げを迫る可能性が高まる一方、バーツ安懸念がくすぶるなかで難しい舵取りが続く~

西濵 徹

- 要旨

-

- タイ経済は外需依存度が高く、中国景気の動向の影響を受けやすい特徴を有する。米中摩擦やサプライチェーン見直しの動きは追い風となる一方で少子高齢化など構造問題を抱えるなか、セター政権は経済優先の姿勢をみせる。セター政権はインフレ抑制に取り組み中銀に利下げを促す姿勢をみせる一方、中銀はバーツ安懸念がくすぶるなかで慎重姿勢を崩さない状況が続く。足下ではタクシン元首相の仮釈放をきっかけに政局を巡る混乱が再燃する懸念もくすぶり、バーツ相場を取り巻く環境が大きく変化する可能性も残る。

- 中国景気を巡る不透明感はタイにとって景気回復の足かせとなる状況が続いており、10-12月の実質GDP成長率は前期比年率▲2.28%と4四半期ぶりのマイナス成長となった。外国人観光客数の減少が外需の足かせとなるとともに、インフレ鈍化にも拘らず利上げの累積効果が家計消費や企業の設備投資の重石となるなど内・外需ともに下振れしており、在庫の積み上がりも確認されるなどその内容も極めて厳しい。他方、生産動向を巡っては幅広い分野で下振れの動きが確認されるなど、景気は頭打ちの様相を強めている。

- 昨年通年の経済成長率は+1.9%に留まるとともに、政府は今年の成長率見通しを下方修正している。他方、今年の成長率のゲタは一段とプラス幅が縮小しており、成長率の加速は容易でない。今後はセター政権が中銀に利下げ実施へ圧力を強める可能性は高いと見込まれる一方、米FRBに先んじて利下げに動けばバーツ相場の混乱を招く可能性もくすぶるなか、中銀は極めて難しい政策の舵取りを迫られることになろう。

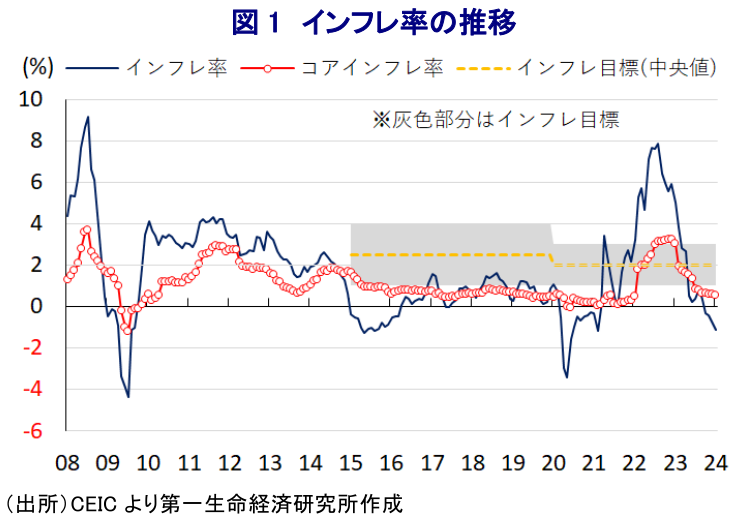

タイ経済を巡っては、ASEAN(東南アジア諸国連合)諸国のなかでも経済構造面で外需依存度が相対的に高い上、財輸出の約15%、コロナ禍前には外国人観光客の3割強を中国(含、香港・マカオ)が占めるなど中国経済への依存度が相対的に高い特徴を有する。よって、このところの中国景気の減速懸念の高まりは景気の足かせとなりやすい一方、ここ数年の米中摩擦の激化やデリスキング(リスク低減)を目的とするサプライチェーン見直しの動きは周辺国に比べて製造業のすそ野が広く、且つ熱い同国にとって対内直接投資の追い風になることが期待される。しかし、同国では少子高齢化を背景に生産年齢人口の減少局面が近付くなどいわゆる『老いるアジア』の筆頭格のひとつとみられ、労働力の確保が難しくなるとともに潜在成長率の低下が避けられず、対内直接投資の足かせとなることが懸念される。こうしたなか、昨年5月に実施された総選挙の後は政治空白の長期化が懸念される動きがみられたものの、いわゆる『タクシン派』のセター政権が樹立されるとともに、同政権はコロナ禍で疲弊した経済の立て直しを最優先課題に据える姿勢をみせている。一昨年来の同国においては、コロナ禍の一巡による経済活動の正常化が進むなか、世界的な商品高に加え、国際金融市場における米ドル高を受けた通貨バーツ安も重なりインフレが上振れして一時は14年ぶりの高水準となる事態に直面した。結果、中銀は一昨年後半以降に累計200bpもの断続利上げを余儀なくされる一方、一昨年末以降は商品高や米ドル高の動きが一巡したことも追い風にインフレは一転して頭打ちの動きを強めているほか、セター政権はインフレ抑制を目的に軽油税減税や電気料金の引き下げを目的とする補助金給付などに動いており、足下のインフレ率はマイナスで推移するなど一段と下振れしている。なお、セター政権が物価抑制に躍起になる背景には、インフレ鈍化による景気下支えに加え、同国は家計部門が抱える債務残高がアジア太平洋地域のなかで相対的に高く、中銀による断続利上げの累積効果が家計消費に与える悪影響の度合いが相対的に高くなることがある。よって、セター首相は度々中銀に対して利下げ実施を要求するなど『圧力』を掛ける動きをみせてきたが(注1)、中銀は今月7日の定例会合において政策金利を据え置くなど静観する構えを維持する(注2)。この背景には、足下の国際金融市場では米ドル高が再燃してバーツ相場の上値が抑えられる動きがみられるほか、中銀はセター政権が掲げる『バラ撒き』志向の強い公約が招き得る悪影響を警戒していることがある。なかでもデジタルウォレットを通じた現金給付は財政悪化を招くとともに、経済のファンダメンタルズ(基礎的条件)の脆弱化が新たなバーツ安を招く要因となることを警戒している。さらに、セター政権を巡ってはタクシン派のタイ貢献党を中心とする計11政党の連立により発足するとともに、与党連立には親軍派や王党派政党が参画しており、結果的に政権樹立に当たってタクシン元首相が『人質』に取られる格好となってきた。こうしたなか、タクシン氏は18日に仮釈放されるなど昨年の帰国から半年ほどで社会復帰が進むなど貢献党への『特別扱い』が進む一方、昨年の総選挙で大躍進した民主派の前進党に対して事実上の『弾圧』にも似た動きがみられるなど対照的な状況が浮き彫りとなっている(注3)。同国における政局の混乱は日常茶飯事ではあるものの、前進党支持者を中心に不公平感が強まる状況が強まるなかで政府に対する反発が強まるとともに、デモをはじめとする具体的な活動に発展する可能性はくすぶる。そうなればバーツ相場を巡る新たな波乱要因となることが懸念される。

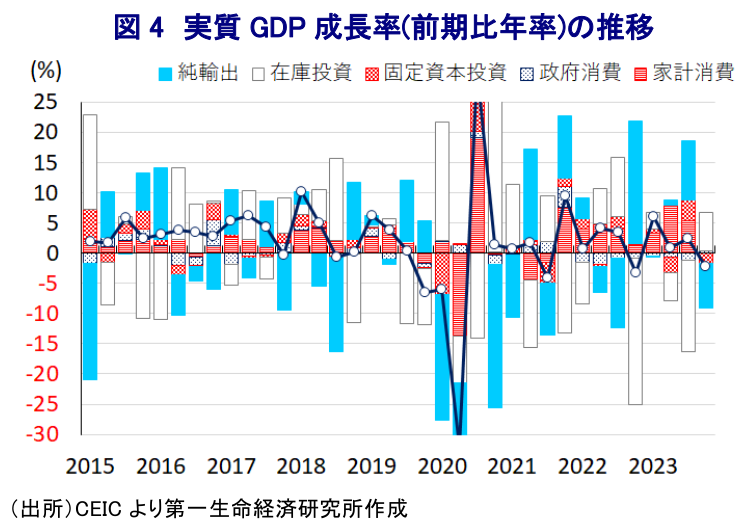

他方、上述のように同国経済は構造面で外需、なかでも中国経済への依存度が比較的高いなか、コロナ禍からの景気回復の動きは世界経済の動向に揺さぶられるなかで一進一退の様相をみせるなど、他のASEAN諸国やアジア新興国と比較しても回復の度合いが遅れる展開が続いている。事実、昨年の実質GDPの水準はコロナ禍直前と比較してわずかに上回る程度に留まる推移が続いているほか、コロナ禍前のピークを下回るなど勢いの欠く動きをみせている。さらに、昨年10-12月の実質GDP成長率は前期比年率▲2.28%と前期(同+2.39%)から4四半期ぶりのマイナス成長に転じるなど底入れの動きに一服感が出ている様子がうかがえる。需要項目別では、中国の景気減速懸念が高まる一方で米国など主要国景気の底堅さを追い風に財輸出は堅調な推移をみせる一方、底入れの動きを強めてきた外国人観光客数が下振れしたことを反映してサービス輸出に下押し圧力が掛かっている。他方、足下のインフレはマイナスで推移するなど実質購買力の押し上げに繋がる動きがみられるものの、中銀による断続利上げを受けた累積効果による債務負担の増大を反映して家計消費は一段と力強さを欠く動きをみせている。さらに、外需を巡る不透明感の高まりや利上げの累積効果が重なる形で企業部門による設備投資意欲や家計部門の住宅投資も弱含みするとともに、政権樹立に手間取ったことで今年度予算の成立が後ズレしていることを反映して公共投資の進捗も下振れしており、総じて内需は弱含みの動きが続いている。他方、内需が総じて弱含みしているにも拘らず財輸入は底堅く推移しているほか、海外旅行の動きが活発化していることを反映してサービス輸入は大きく上振れしており、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで▲7.43ptとなるなど景気の足を引っ張る一因となっている。ただし、在庫投資の成長率寄与度は前期比年率ベースで+6.40ptと大幅なプラスになっていると試算されることを勘案すれば、在庫が積み上がる動きがみられるにも拘らずマイナス成長に陥るなど足下の景気を取り巻く状況は極めて厳しいと捉えることが出来る。分野別の生産動向を巡っても、農林漁業関連や鉱業部門の生産は堅調な動きが続く一方、外需を取り巻く不透明感が製造業の生産活動の足かせとなっているほか、設備投資などの弱含みや公共投資の進捗遅れを反映して建設業の生産は大きく下振れしている。また、サービス業のうち外国人観光客数の減少を反映して関連部門の生産は下振れするとともに、不動産関連の生産も弱含みする動きが確認されるほか、サービス業全体の生産も鈍化するなど幅広い分野で頭打ちの様相を強めている。

結果、昨年通年の経済成長率は+1.9%と前年(+2.5%)から減速している。また、政府(国家経済社会開発評議会(NESDC))はGDP統計の公表に併せて今年の経済成長率見通しを+2.2~3.2%と昨年11月時点(+2.7~3.7%)から上下限双方を引き下げるなど、先行きの景気に対する見方が弱含みしている様子がうかがえる。成長率のゲタを巡っては、昨年は+0.1ptと前年(+1.3pt)からプラス幅が大きく縮小していることを勘案すれば、昨年の実態は前年と比較して力強さを増していると捉えられる一方、今年のゲタは▲0.1ptと昨年からプラス幅が一段と縮小しており、昨年を上回る経済成長率を実現するハードルは高まっていることに留意する必要がある。なお、中銀は今月初めの定例会合で政策金利を据え置く一方、今年の経済成長率見通しを+2.5~3.0%と従来見通し(+3.2%)から下方修正しており、中銀としては一定程度の景気減速を容認しても物価や為替の安定を重視したいとの思惑を有していると捉えられる。他方、セター首相は定例会合の直後に中銀の決定について「決定には同意しないが受け入れる」と述べるなど、あくまで利下げを求める姿勢をあらためて示した格好であり、10-12月がマイナス成長となるなど景気の頭打ちが確認されたことで今後は利下げ実施に向けた圧力が一段と強まることが予想される。ただし、セター政権が主導する現金給付策は財政悪化を招くとともに、家計債務の拡大を促すことに繋がれば金融リスクを一段と増大させるなど新たなリスク要因となる可能性もくすぶる。さらに、米FRB(連邦準備制度理事会)よりも前に利下げに動いた場合はバーツ相場の動揺を招くことも予想される。その意味では、中銀にとっては政府との対応に加えて、実体経済と金融市場環境を天秤に測る難しい政策の舵取りを迫られる展開が続くであろう。

注1 1月9日付レポート「タイ・セター首相に「焦り」、景気失速を警戒して中銀に利下げを要求」

注2 2月7日付レポート「タイ中銀、首相から再三の利下げ要求も現状は「静観の構え」を崩さず」

注3 2月1日付レポート「タイ憲法裁、民主派の前進党に対して「違憲」の判断」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹