- Market Side Mirror

-

2024.03.21

金融市場

金利

YCCから解放された債券市場、長期金利の動きに注目集まる

~大規模金融緩和から転換は、金利のある新しい時代の始まりを意味するのか?~

佐久間 啓

日銀は3月19日の金融政策決定会合でマイナス金利の解除、YCCの撤廃、ETF、J-REITの買入停止、オーバーシュート型コミットメント廃止と2013年4月から始まった異次元の金融緩和政策に終止符を打った。市場では1月以降、3月か4月の決定会合でマイナス金利解除を織り込む動きをみせていたが、日銀からの相次ぐ情報発信もあり直前には3月会合での解除を完全に織り込んでいたことから発表後も市場は混乱なく落ち着いた動きとなっていた。利上げ方向への政策変更は2007年2月(O/Nコールレート:0.25%→0.5%)以来17年ぶり、緩和方向(利下げ)から引締め方向(利上げ)への変更は2006年7月(O/Nコールレート:0.0%→0.25%)以来実に18年ぶりとなる。

この1年、日銀は“賃金上昇を伴いながら2%の物価安定目標の安定的、持続的な実現の確度が徐々に高まりつつある”といった認識を強めていた。そうしたなか3月15日に連合の2024年春闘の第一次回答集計で平均値上げ率が5.28%と大方の事前予想を上回り1991年の最終報告ベースの5.66%以来となる5%台の高い賃上げ率となったことを受けて日銀は“実現の確度が更に高まった”と判断しマイナス金利解除他大規模金融緩和政策の変更に踏み出したということだ。

ご存じの通り長らく物価も賃金も上がらない時代が続いたが、円安、資源価格上昇を起点にしたコストプッシュ・インフレではあるものの物価上昇が続いているなかで上がらない賃金に焦点が当たり“世界との格差”が喧伝されたこと、人手不足が本当に経営課題になってきたこともあり2023年春闘では3.58%(連合、最終報告)と29年ぶりの3%台の賃上げ率を実現した。2024年は“2年連続での大幅賃上げの実現”となる。

2月には日経平均株価が1989年の高値を更新。市場には「もしかしたら長く苦しんだデフレ経済から脱却、ようやく新しい時代の幕開け?」といった雰囲気も出てきたなかで、中央銀行のバランスシート拡大+マイナス金利という大規模金融緩和から“短期金利コントロールによる普通の金融政策”への転換が行われたことは通常の“緩和から引締め”以上に大きな変化と言えるのかもしれない。オーバーシュート型コミットメントも撤廃されたことで“量”、つまり中央銀行のバランスシート拡大(方針)を政策手段として掲げる主要国の中央銀行はなくなった。

最初の一歩であるマイナス金利解除を消化した市場の関心は今後の利上げパスに移る。決定会合後の総裁会見で植田総裁は「現状の経済、物価見通しを前提とすれば当面緩和的な状況が続くと考えている」とし具体的な利上げパスの想定はないとしている。この「緩和的」という表現に対してQ&Aでは均衡金利、中立金利、実質金利の議論を紹介しながら、具体的に何%なら緩和的な状況で何%なら緩和的でないのかについては言及しなかった。

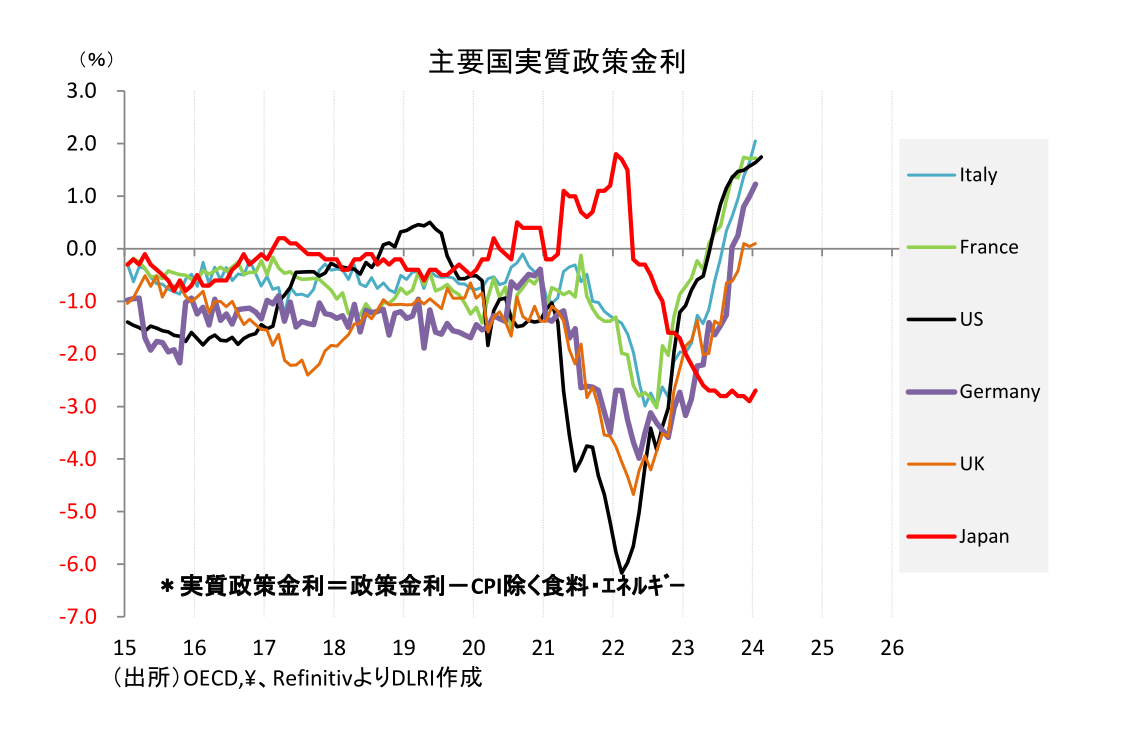

市場で見える日本の実質政策金利水準(政策金利-CPI除く食料・エネルギー)を見ると足元でも-2%台後半であり利上げが進んだ主要先進国と比べて低位に止まる。2024年1月の展望レポートでは2024年、2025年の消費者物価指数(除く生鮮食品・エネルギー)は+1.9%と足元の+3.5%から減速を見込んでいるものの、政策金利水準が動かないとすれば大幅なマイナスの実質金利水準が続くことになる。今後はこの実質政策金利による経済、物価への影響をどう評価していくかで金利パスが決まっていくことになるだろう。

金利の世界では日銀の次の一手は重要だし当然注目も集まる。しかしさらに重要なのはYCCから解放された長期金利、債券市場の動きだろう。債券市場は足元の世界を見ながら、1年後、5年後、或いはもっと先の見えない世界も多くの市場参加者があ~だこ~だと想像しながら動いている。

今回の政策変更のタイミングでは動きらしい動きはなく落ち着いたマーケットであった。マイナス金利解除、0.1%の政策金利、現状程度の国債買入れ継続、利上げバイアスなし、であれば殊更動く必要はないということだろう。ただ“今”動きがないからと言って見ないのは間違いだ。動きがないのは現状が市場の想定通りということの裏返しでしかない。

これから自由な債券市場はどんな世界を想定して動いていくのだろうか。ここで重要なのは“日本はデフレ経済を脱却、金利のある世界、名目経済の拡大する世界に変わっていけるのか?”という点だ。「デフレは過去のもの。DX、GXで生産性上昇が期待できるし金利のある普通の世界に戻るから長期金利も2%ぐらいにはすぐ回復するだろう。」という意見もある一方で、「デフレは過去のものとしても人口動態からいっても低成長は続かざるを得ないのでは?そうすると均衡金利は良くても0%台前半か、否、もしかして0%?そうすると期待インフレ率1%ぐらいが限度? だとしたら10年金利は1%台前半が中長期的な平均レンジ?」という見方もある。

また、当然ながら海外経済、金融市場の動き、需給動向といった比較的短期の変動要因も整理して消化していくことになる。いずれにしても、市場は簡単には正解の出ない問題を解こうとしているので市場の発するシグナルが正しいとは限らないし時にブレることには注意が必要だ。また日本では金利水準が低いだけに市場がブレたときにそのブレが殊更大きくみえることにも注意しないといけないだろう。

YCCから解放された債券市場はこれから様々なシグナルを出してくるだろう。債券市場にこれまで以上に注目していく必要がありそうだ。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。