- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は、10月に追加利上げを実施するだろう。

- FEDは7月に利下げを開始、FF金利は年末に5.00%(幅上限)への低下を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲0.2%、NASDAQは▲0.5%で引け。VIXは18.0へと低下。

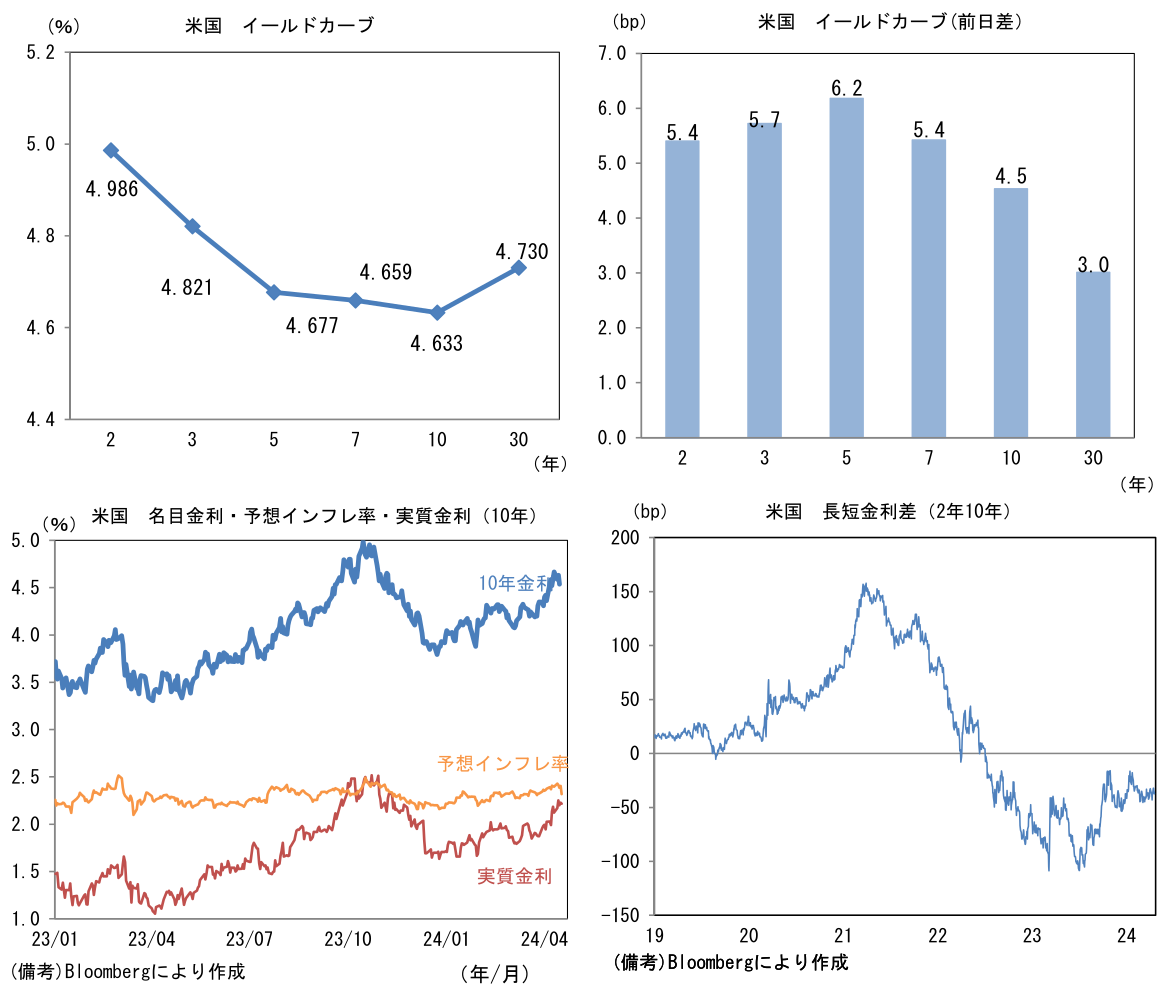

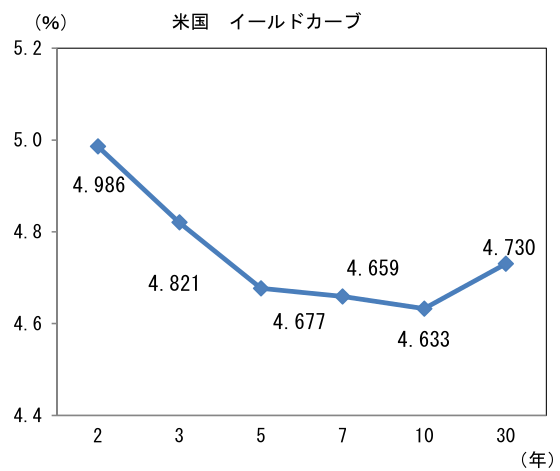

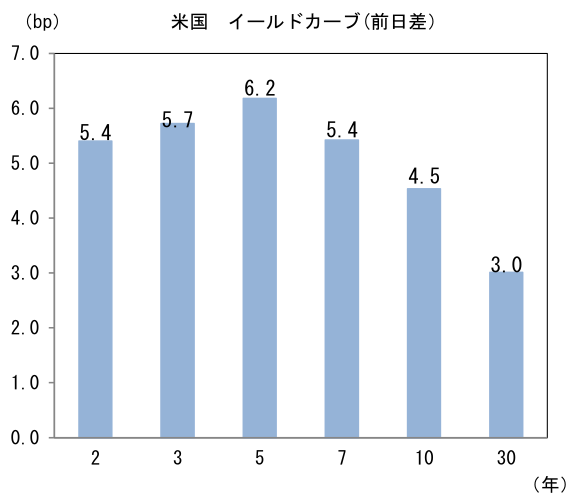

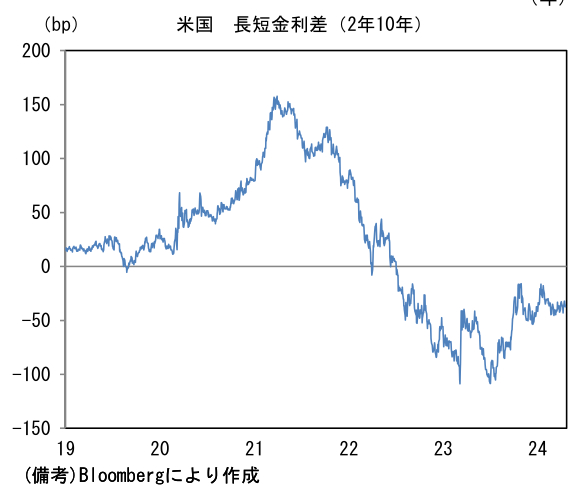

- 米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.404%(+1.8bp)へと上昇。

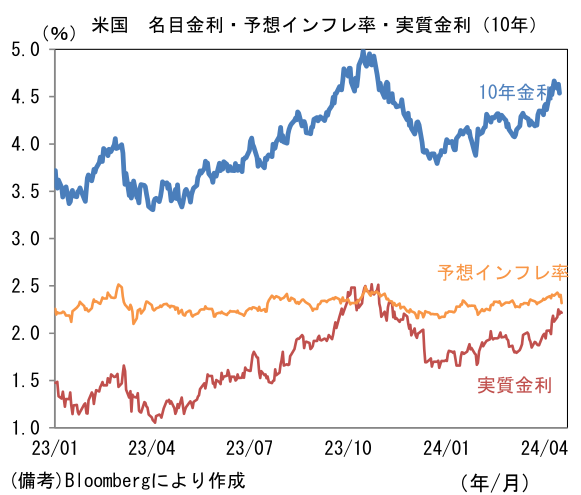

実質金利は2.227%(+2.8bp)へと上昇。長短金利差(2年10年)は▲35.6bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが堅調。USD/JPYは154後半で推移。コモディティはWTI原油が82.7㌦(±0.0㌦)横ばい。銅は9734.5㌦(+152.0㌦)へと上昇。金は2382.3㌦(+10.6㌦)へと上昇。

経済指標等

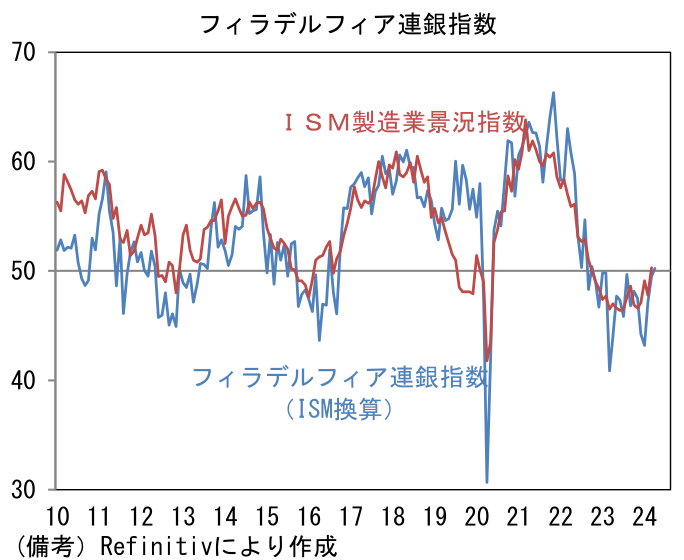

- 4月フィラデルフィア連銀製造業景況指数は+15.5へと改善。ISM製造業景況指数のウェイトを用いてISM換算した数値も50.2へと改善した。3月に約1年半ぶりに50を回復したISM製造業は4月も50を維持する可能性がある。

注目点

-

4月26日の金融政策決定会合では政策金利の据え置きが予想される。無担保コール翌日物は+0.1%となろう。同時に示される展望レポートでは見通し期間を通じて、2%以上の物価見通しが示される公算が大きい。3月のマイナス金利解除時に「『展望レポート』の見通し期間終盤にかけて、2%の「物価安定の目標」が持続的・安定的に実現していくことが見通せる状況に至ったと判断した」と声明文に明記した以上、それに整合的な見通しを示す可能性は極めて高い。

-

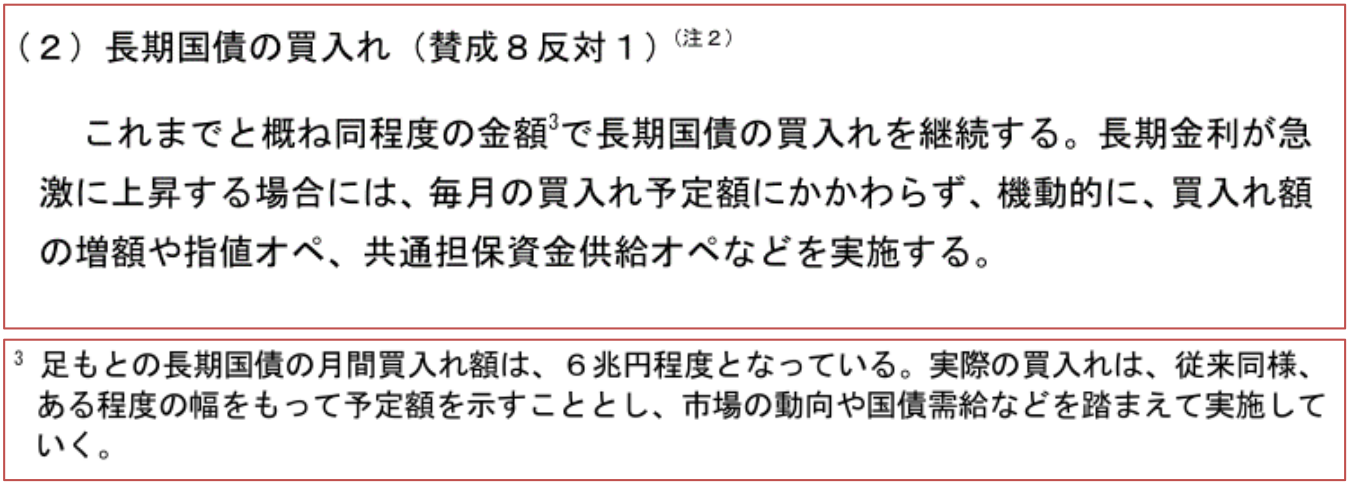

注目は長期国債の買入れ方針。日銀がいよいよ円安を静観できなくなりつつように見える中、1ヶ月あたり「6兆円程度」とする長期国債の買入れ方針を、戦略的曖昧とも言うべき表現に書き換える可能性はある。買い入れ額を6兆円以下に落とすことはバランスシート縮小、いわゆるQTを意味するため、やや刺激が強すぎる印象もあるが、(長期金利の)日米金利差縮小に働きかける観点から、この策が選択される可能性はある。ちなみにハト派で知られ、マイナス金利解除に反対票を投じた野口委員は18日の講演で「量的緩和以降の『潤沢な準備預金』を前提とした現在の政策レジームでは、短期金利操作とバランスシート調整は完全に切り離されており、中央銀行はバランスシートを縮小させることなく政策金利の引き上げを遂行可能であることを意味します。仮にそうであっても、とりわけ市場機能の改善のためには、将来のある段階でバランスシートの縮小に着手していくことが望ましいと思われます」として、長期国債の買入れ減額に肯定的とも取れる発言をしている。政策委員の間で、既にバランスシート縮小の話が具体化しているのかもしれない。そうだとすれば、仮に4月会合で長期国債の買入れ方針が不変だったとしても、植田総裁の記者会見で何らかの示唆があっても不思議ではない。またFedに倣ってバランスシート縮小の工程表に相当するものが発表される可能性も念頭に置いておく必要がありそうだ。

-

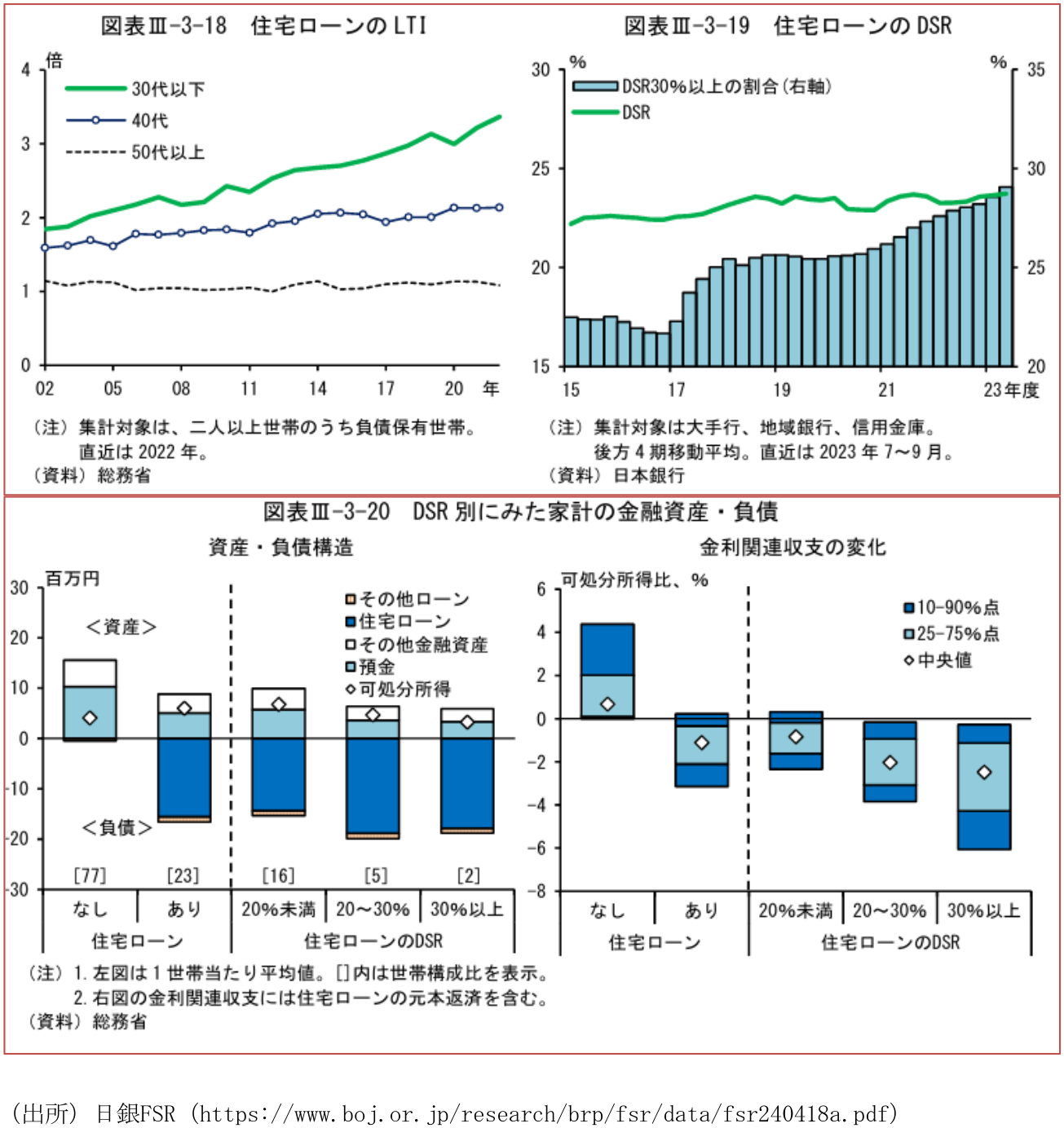

なお、日銀は4月18日に公表した金融システムレポートで1%の利上げが家計収支に与える影響の試算結果を公表した。「DSR(ローン実行時点の年収に対する年間返済額の比率)が低い世帯では、金利関連収支の悪化は可処分所得対比で▲1%弱にとどまるが、DSRが高い世帯の金利関連収支は▲3%近く悪化するとの結果が得られた」として、変動型の住宅ローン金利上昇が及ぼすマイナス影響を示した。もっとも、「マクロ的にみると、家計部門においては、金利関連資産が負債を大きく上回っている。景気改善とそのもとでの金利上昇は、家計の所得や利息収支の改善につながることが見込まれる」とした。また「住宅ローン債務者も、激変緩和措置(いわゆる5年ルール、125%ルール)によって短期的な元利返済額の増加が抑制されるほか、預金など保有資産からの利息収入の増加が返済負担を部分的に相殺する」(下線と括弧は筆者)として、住宅ローン金利上昇が家計の打撃に直結する訳ではないことを示した。それに加えて、全体の23%を占める住宅ローン「あり」世帯では可処分所得対比の金利収支が1.1%悪化する一方、全体の77%を占める住宅ローン「なし」世帯では金利収支が0.7%改善するという結果も示した。これら試算結果は、個人消費が停滞する中での追加利上げを正当化し得る一つの根拠になるだろう。もっとも、預貯金が高齢世代に偏在していることを踏まえると、マクロの金利収支増加が消費を促すかは疑問。金利上昇は(消費性向が高く資産額の少ない傾向にある)現役世代から高齢世代への所得移転を促す側面を有しているため、その点において景気刺激的ではないと判断される。

-

現時点で筆者は10月の追加利上げ(無担保コール翌日物は+0.25%)を予想している。もっとも、4月の金融政策決定会合における情報発信次第では7月に前倒しすることも検討している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般