- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は、10月に追加利上げを実施するだろう。

- FEDは7月に利下げを開始、FF金利は年末に5.00%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+1.2%、NASDAQは+1.6%で引け。VIXは15.7へと低下。

-

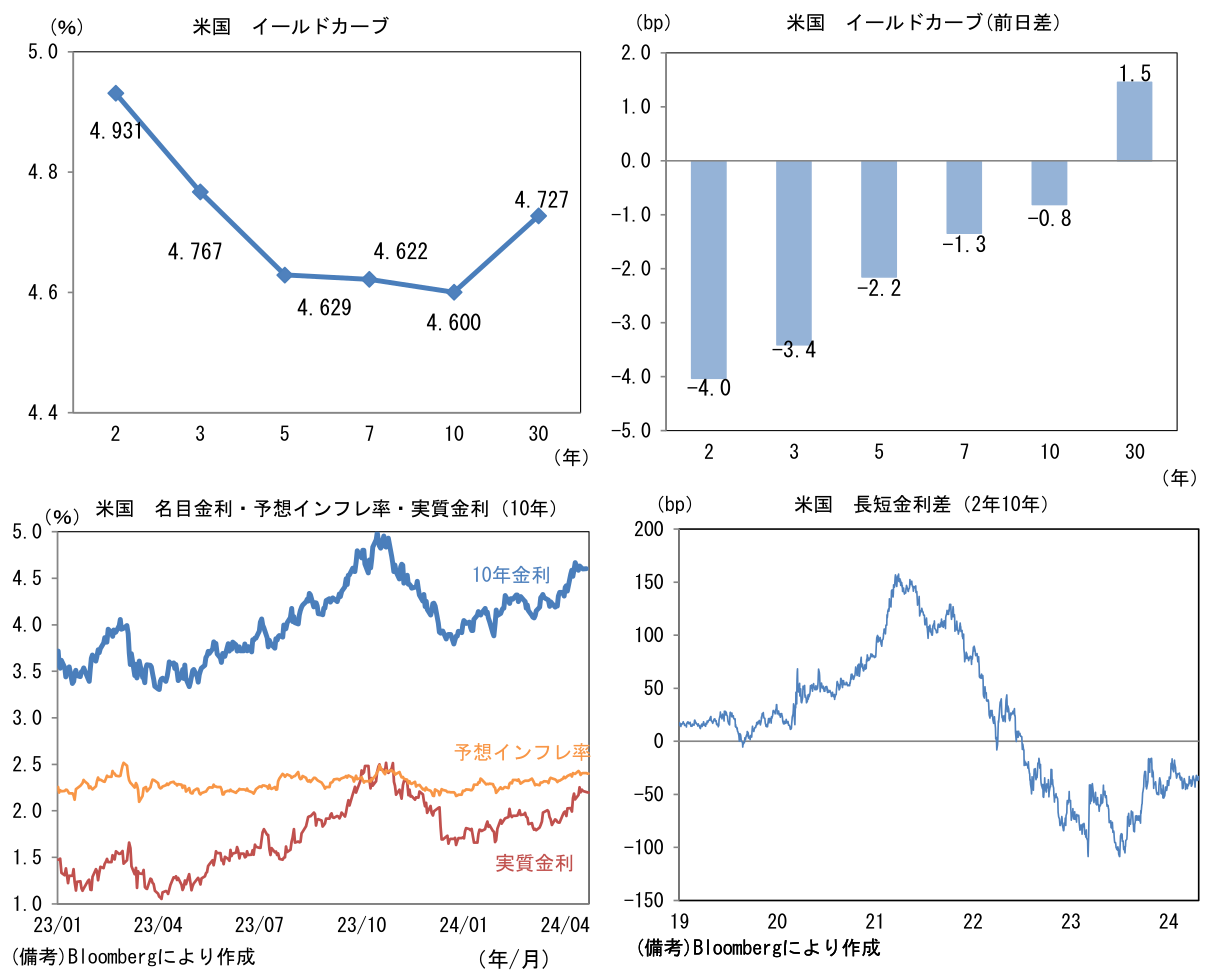

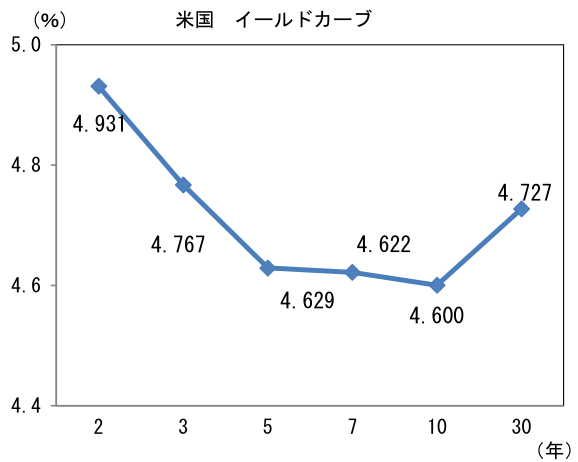

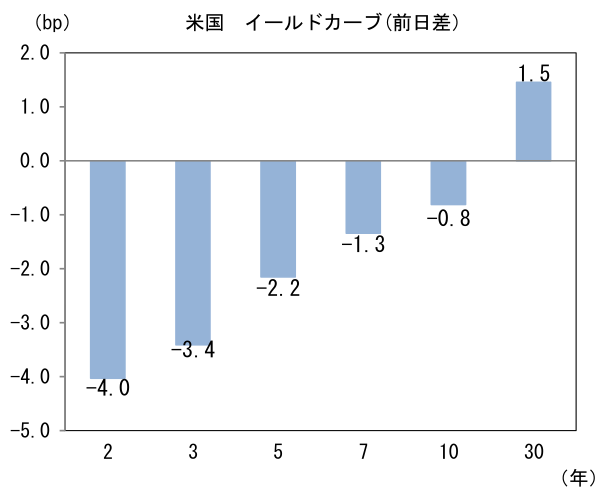

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.399%(▲0.6bp)へと低下。

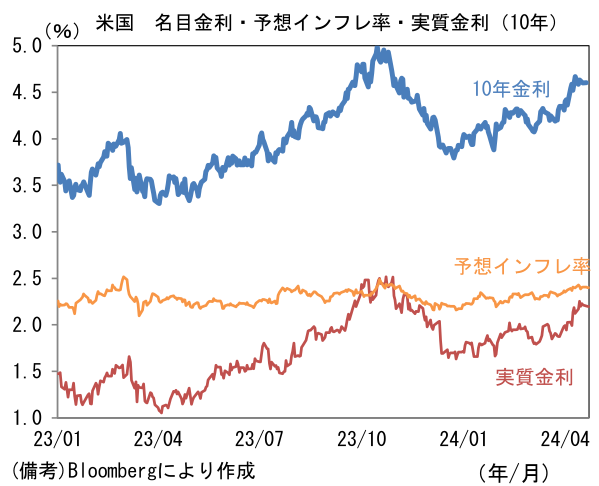

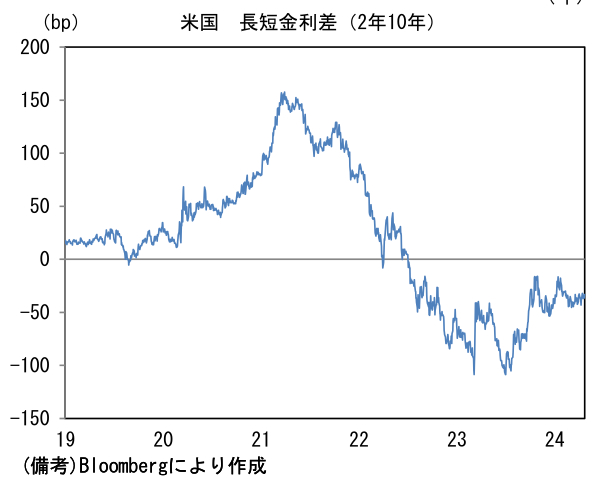

実質金利は2.200%(▲0.2bp)へと低下。長短金利差(2年10年)は▲33.5bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが軟調。USD/JPYは154後半で推移。コモディティはWTI原油が82.9㌦(▲0.3㌦)へと低下。銅は9829.5㌦(▲46.5㌦)へと低下。金は2332.2㌦(▲66.2㌦)へと低下。

経済指標

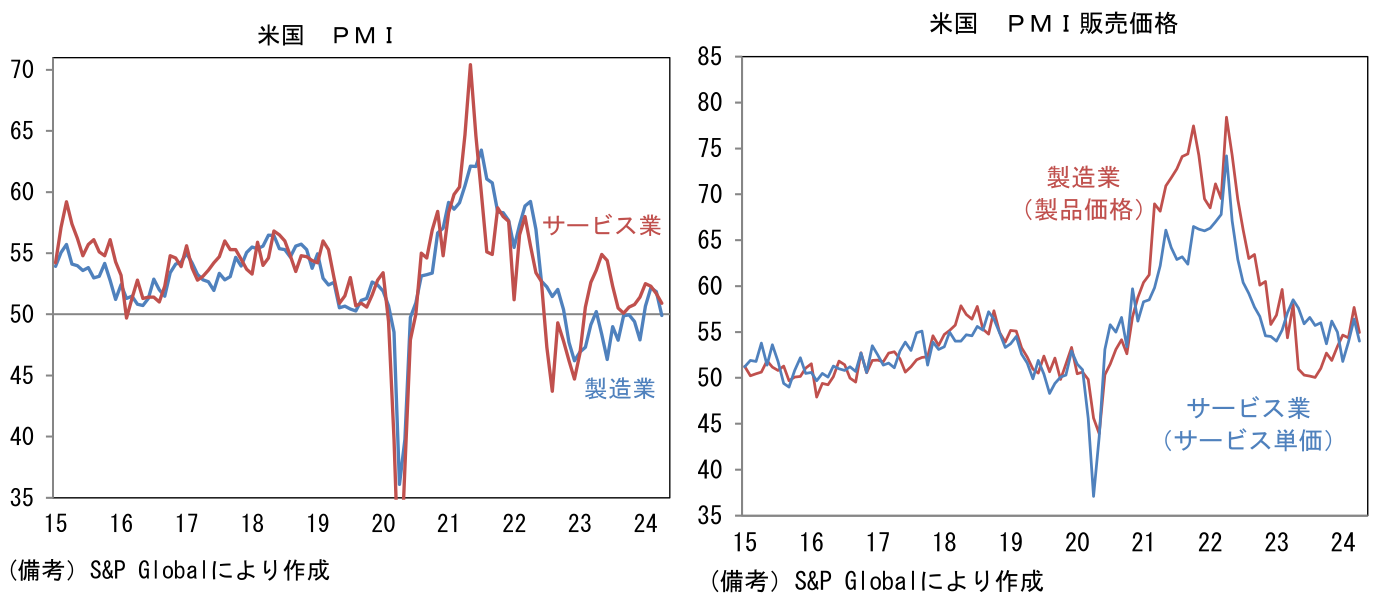

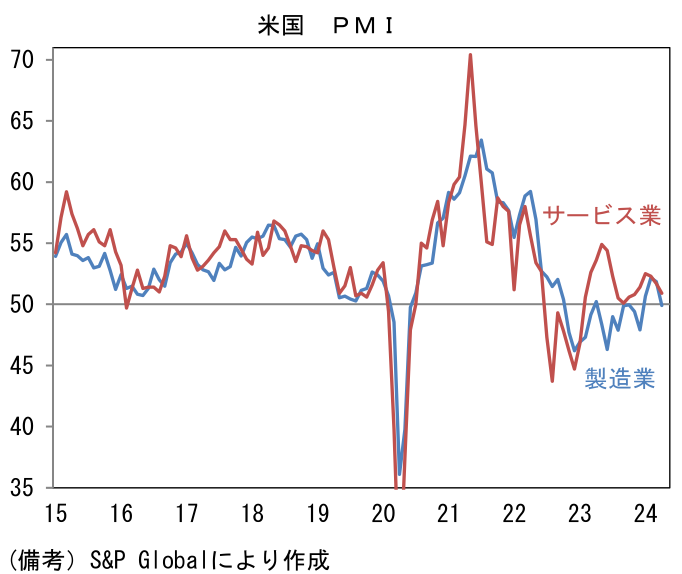

- 4月米製造業PMIは49.9へと2.0pt低下。項目別にみると生産(54.0→51.1)、新規受注(52.6→49.5)、雇用(52.2→51.9)が何れも弱く、類似指標(ISM製造業、地区連銀サーベイ)の傾向とは反対方向に動いた。サービス業PMIも50.9へと0.8pt低下。インフレの瞬間風速を推し量る上で有用な販売価格は製造業、サービス業が共に低下した。

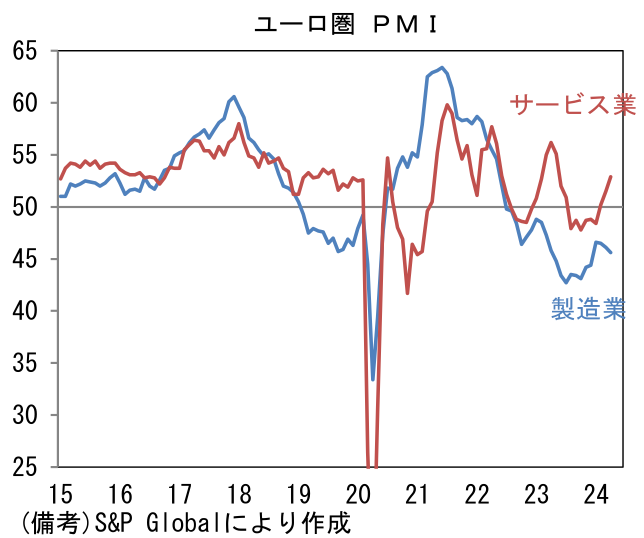

- 4月ユーロ圏製造業PMIは45.6へと0.5pt低下。異例の弱さに直面しているドイツ(41.9→42.2)は僅かに改善したものの、フランス(46.2→44.9)が低下した。他方、サービス業PMIは52.9へと1.4pt上昇。ドイツ(50.1→53.3)とフランス(48.3→50.5)がそれぞれ上向いた。

注目点

-

日銀を取り巻く環境は、物価と名目賃金が政策目標を満たす伸び率で推移している一方、内需(個人消費)が弱い状態にある。物価目標を超過しているにもかかわらず、日銀が金融引き締めに慎重な姿勢を維持しているのは、実質賃金の伸びがマイナス圏にある下で個人消費が停滞していることが大きいとみられる。要するに、個人消費の弱さが政策判断を難しくしている。

-

為替も日銀にとって厄介な問題であろう。日本国内(政府、民間)から円安対策を求める声が強まる中、金融緩和的な状態を維持しておくことに対する批判もある。植田総裁は「為替が動いたから直接的に金融政策の変更を考えようということでは全くない」(4月10日、衆院財務金融委員会)として通貨防衛的な利上げには明確に距離を置いているが、円安是正を求める外圧に配慮してか、「円安が基調的物価上昇率に影響を与える可能性はある。無視できない大きさの影響が発生した場合は金融政策の変更もあり得る」といった趣旨の発言を繰り返し、為替と金融政策を間接的に結び付けている。日銀の予想を遥かに上回る輸入物価上昇に直面すれば、利上げの可能性が高まると身構えていた方が良さそうだ。

-

景気の弱さと物価上昇の板挟みとなった場合、日銀はどちらを重視するだろうか。景気を支援するために金融緩和を続けるのか、それとも物価上昇率を下押しするための利上げを選択するのか。これまでの日銀は前者であったが、2%超の物価上昇率が継続するにしたがって、後者を選択する可能性は高まってくるだろう。

-

日銀がそうした板挟みからの解放を望むなら、「物価一点集中主義」を採用するという選択肢もある。ここでいう、物価一点集中主義とは文字通り「物価のみ」に焦点を当てる政策態度、換言すると「物価は日銀、景気その他は政府」という棲み分けの下で、物価の番人に徹する姿勢といった具合だ。消費者物価が2%を超えているならば、半ば機械的に政策金利の引き上げに動くことになる。

-

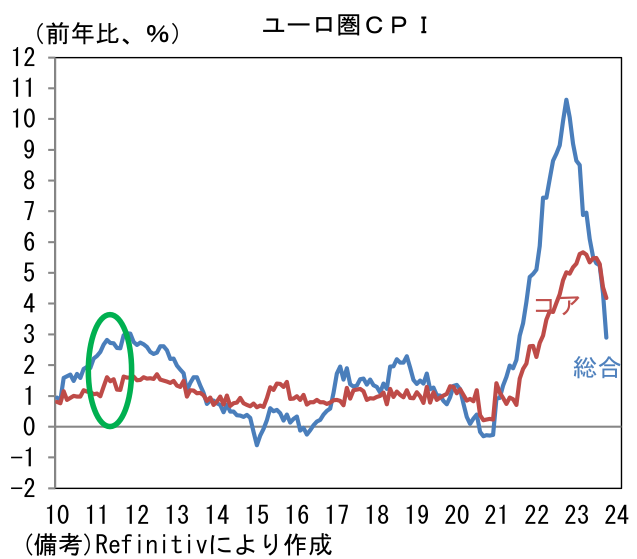

それに近い政策態度を採っていた事例として、トリシェ総裁(2003-2011年)が率いたECBがある。ここで2011年4月にECBが(リーマンショック後)主要中央銀行で最も早く利上げに動いた経緯を振り返っておきたい(7月に追加利上げ)。2011年4月と言えば、ギリシャの財政不安に端を発する債務問題が広がりを見せていた、まさに「危機前夜」とも言うべき緊張感を帯びる時期であった。こうした局面でECBが利上げを決行した最大かつ唯一の理由は物価上昇であった。当時は中東・アフリカ情勢の緊迫化などから原油価格が上昇し、ユーロ圏の消費者物価指数は2%台半ば~後半に高まっていた。一方で食料・アルコール・タバコを除いたコアCPIは1%台前半~半ばで推移していたことから、賃金上昇を伴う内生的なインフレ(≒日銀がいう基調的な物価上昇)は発生しておらず、金融環境を引き締める必要はないように見えたが、ECBは総合物価の上昇に対処するため、利上げを断行した。物価上昇の「質」を問わない政策判断に対する批判は相応に強かったが、トリシェ総裁は物価の番人であることを重視した。

-

消費者物価上昇率が2%を超えている現状、「もしもトリシェ氏が日銀総裁になったら」、日銀は連続的な金融引き締めに動く公算が大きい。個人消費が横ばいで推移するなど景気の足取りが覚束ない現状、(現実の)日銀がそうした政策態度を採る可能性は低いが、物価上昇を放置したとして日銀が槍玉にあげられれば、最終的に日銀は景気への配慮を放棄し「物価一点集中主義」を選択するかもしれない。

-

現時点で筆者は2024年10月に0.25%まで政策金利を引き上げた後、2025年春(4月頃)に0.50%となり、それで当分の間、政策金利は据え置きになると予想している。もっとも、日銀が上記のような政策態度に傾けば、それ以降も連続的な利上げが続き1%を超える可能性があるとみている。逆に言えば、そうした変化がない限り、1%を超える政策金利は現時点で想定しにくい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般