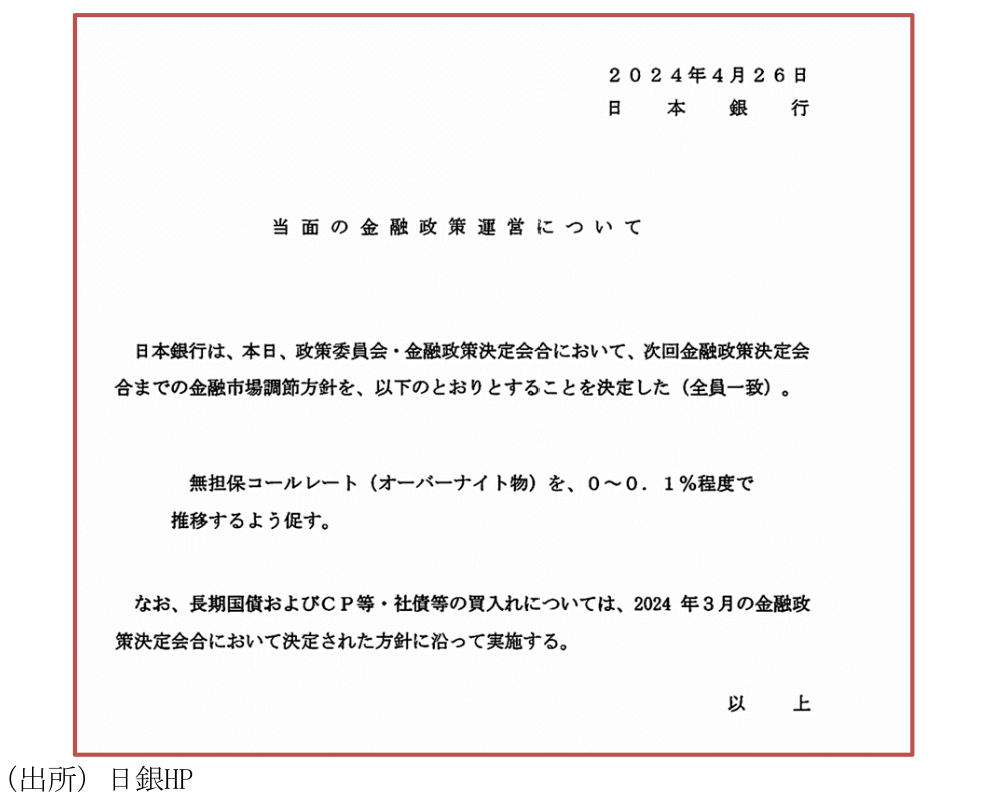

- 日銀は大方の予想どおり金融政策の現状維持を決定。無担保コール翌日物は+0.1%で据え置かれた。声明文は下記のとおり非常に簡素なものであった(異次元緩和導入を決定した次の会合である2013年4月26日と同様の形式)。

-

一部で意識されていた長期国債の買入れ方針変更について、明示的変更はなかった。声明文には長期国債の買入れ等について「2024年3月の金融政策決定会合において決定された方針に沿って実施する」と記されていた。もっとも、3月の声明文で脚注に記載されていた6兆円(買い入れ方針に相当)という数値がどこにも見当たらなかった。その点はやや気になるが、当面はこれまでと変わらない規模の買入れが実施され、日銀のバランスシートは縮小しない方針と読める。6兆円を削除した理由は正直なところよく分からないが、将来的な買い入れ減額を見据えての措置ではないかと勘繰る市場関係者は相応に多いだろう。ともあれ、金融市場の反応は金利低下、円安、株高であった(13:30時点)。

-

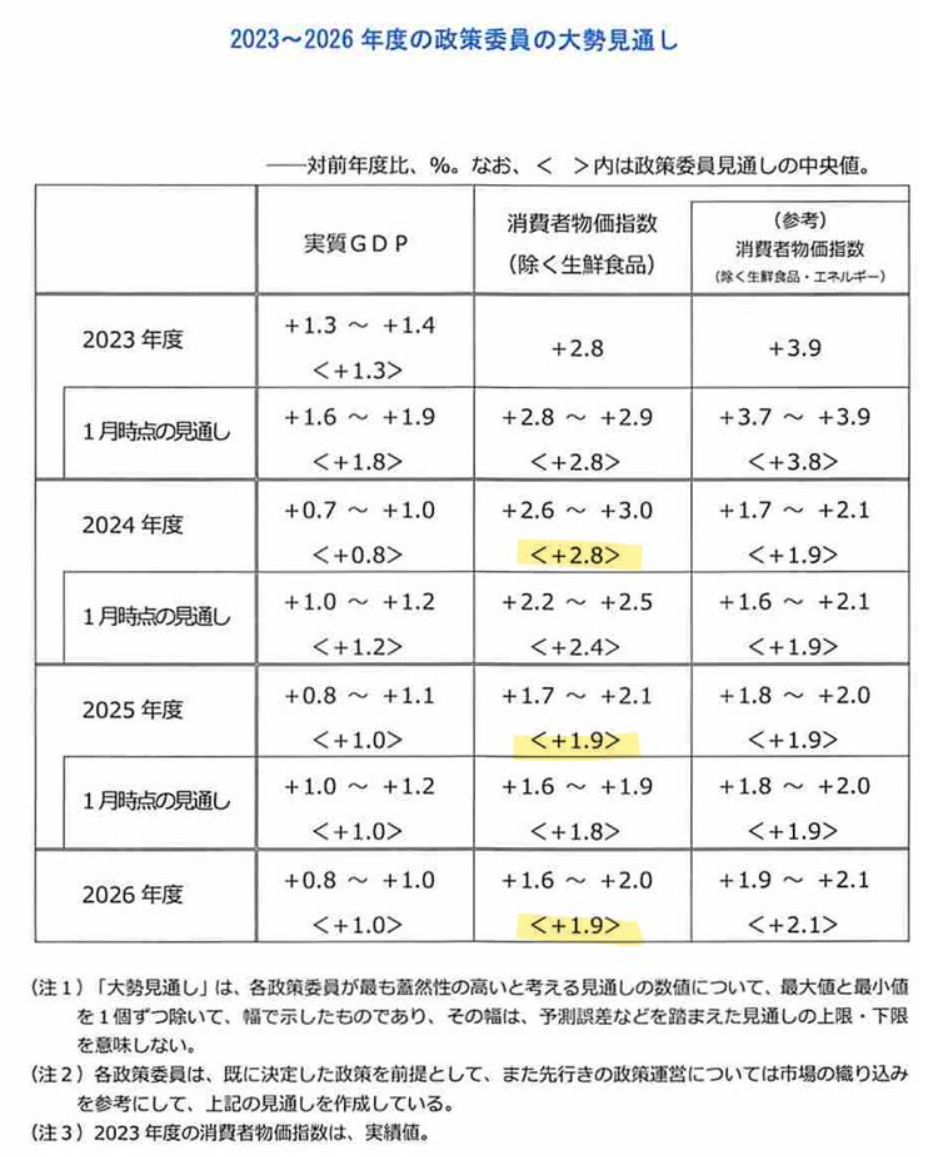

物価見通しは広く予想されていた通り、見通し期間後半も2%程度の物価上昇が続くという姿であった。コアCPIはエネルギー補助策の段階的終了に伴う影響で、2024年度に+2.8%となった後、2025年度は+1.9%まで減速するも、そのまま2026年度も2%程度で推移するという見通しであった。その間、実質GDP成長率は0%台後半とされる潜在成長率を上回って推移する見通しとなっている。

- USD/JPYが155円を突破したこともあって、日銀が長期国債の買入れ減額、つまりQTに動くとの憶測もあった。しかしながら、現在のようにドルが全面高(他の主要通貨に対してもドル高)の地合いでは「焼け石に水」に近いものがあり、無駄撃ちに終わってしまう可能性が高い。日銀もそう判断したのではないか。筆者は、円安を理由に日銀が政策変更に踏み切る可能性は引き続き低いとみる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般