- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2024年3月FOMCプレビュー

- US Trends

-

2024.03.15

米国経済

米国経済見通し

米国経済全般

米国金融政策

マーケット見通し

2024年3月FOMCプレビュー

~ドットチャートの示す年内利下げ回数は減少するか?~

前田 和馬

- 要旨

-

- 3月FOMC(3/19-20開催)では5会合連続で政策金利が据え置かれる見通しだ。FRBは現行の高金利政策を維持しつつ、インフレ鎮静化の進展を注視する姿勢を引き続き示すとみられる。

- 同時に公表されるドットチャートでは年内の利下げ回数見通しが変更されるかが注目される。仮により限定的な利下げ幅が示される場合、利下げ開始時期が今秋まで後ずれする可能性が浮上する。

- 3月FOMCでは量的引き締めの減速に関する具体的な議論が行われるものの、その開始時期を巡ってはFOMCメンバー内に見解の相違があり、今回会合で具体的な方針が示されるかは不透明である。

3月FOMCは現状維持が大勢見通し

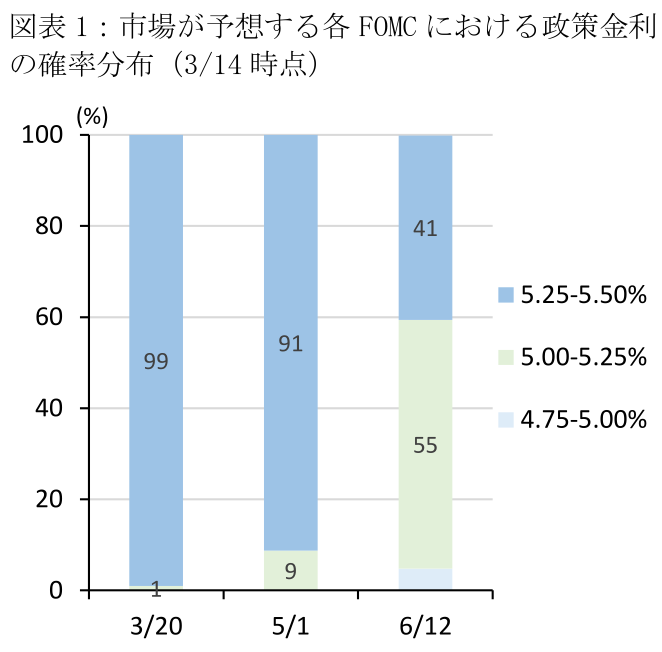

3月FOMC(3/19-20開催)では5会合連続で政策金利の現状維持が決定される見通しだ。3/14時点のCMEのFedWatch(FF金利先物)に基づくと、市場による政策金利(現行:5.25~5.50%)の据え置き予想が99%に達しており、25bpsの利下げを見込むのは1%に留まる(図表1)。FRBは現行の高金利政策を維持しつつ、インフレ鎮静化の進展を注視する姿勢を引き続き示すとみられる。

足下における景気後退の兆しは限られる一方、物価関連指標は予想対比での上振れが続くなどインフレの減速ペースは鈍い。2月雇用統計における非農業部門雇用者数は3か月移動平均が+26.5万人(1月:+23.4万人)と、節目となる+20万人を3か月連続で上回るなど堅調に推移している。また、2月のISM製造業・サービス業や小売売上高は共に市場予想を下回ったものの、アトランタ連銀によるGDPナウキャスト(3/14時点)は1-3月期実質GDPが前期比年率+2.3%(10-12月期:+3.2%)とプラス成長を見込むなど、景気後退の懸念は依然弱い。この間、雇用統計における失業率の上昇や平均時給の減速は労働需給の緩和を示す一方、2月消費者物価指数は総合指数が前月比+0.4%(1月:+0.3%)と前月から加速したほか、生産者物価も市場予想を上回る伸びを示すなど、+2%インフレ実現にはまだ距離がある。

年内の利下げ見通しは切り下げられるか?

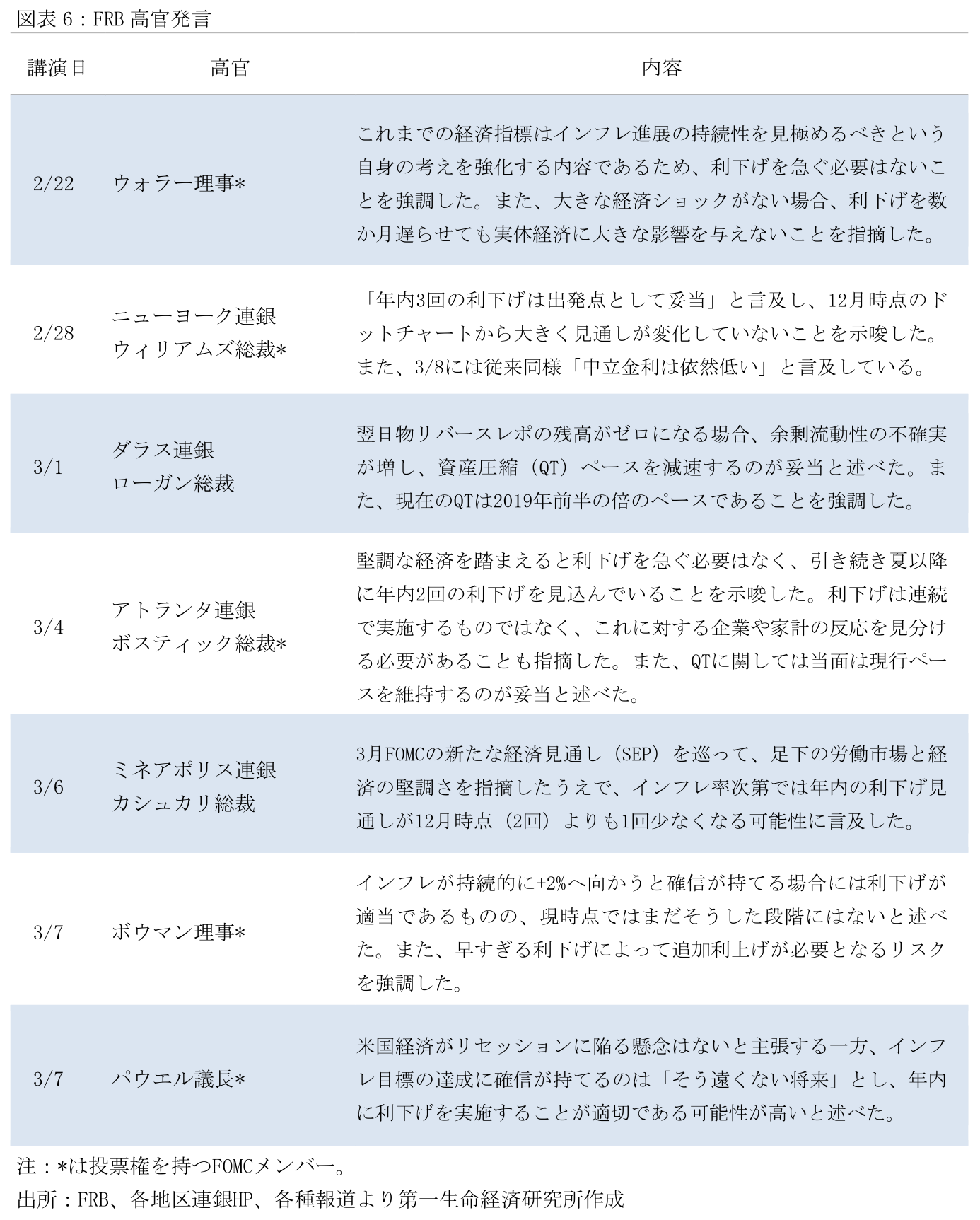

パウエル議長は3/6-7の半期議会証言において、現時点で米国経済がリセッションに陥る兆候は見られないと指摘する一方、インフレ率が+2%に収束するとの確信が持てるまで利下げを実施しないという従来の主張を繰り返した。また、そうした確信は「そう遠くない(not far)」将来に得られるとし、年内に利下げを開始する可能性が高いことを強調した。この間、FRB高官の発言も概ね従来の認識を維持している一方、ミネアポリス連銀のカシュカリ総裁は足下の経済指標を踏まえて年内の利下げ見通しが12月時点の2回から1回へと少なくなる可能性に言及している。

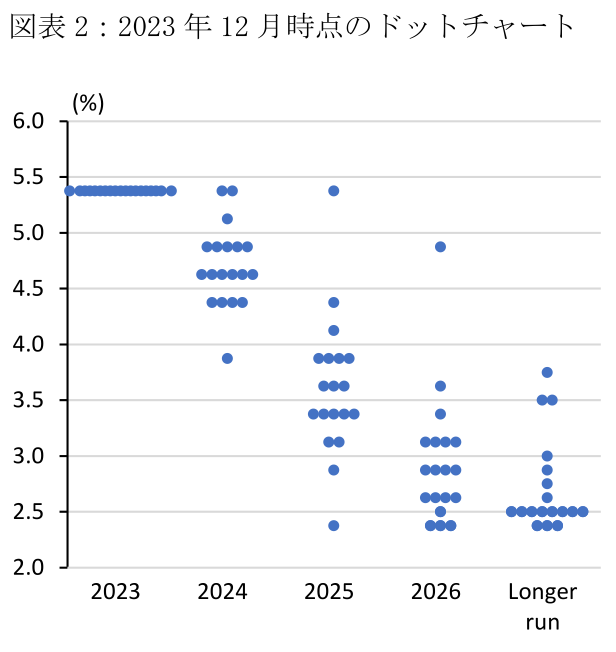

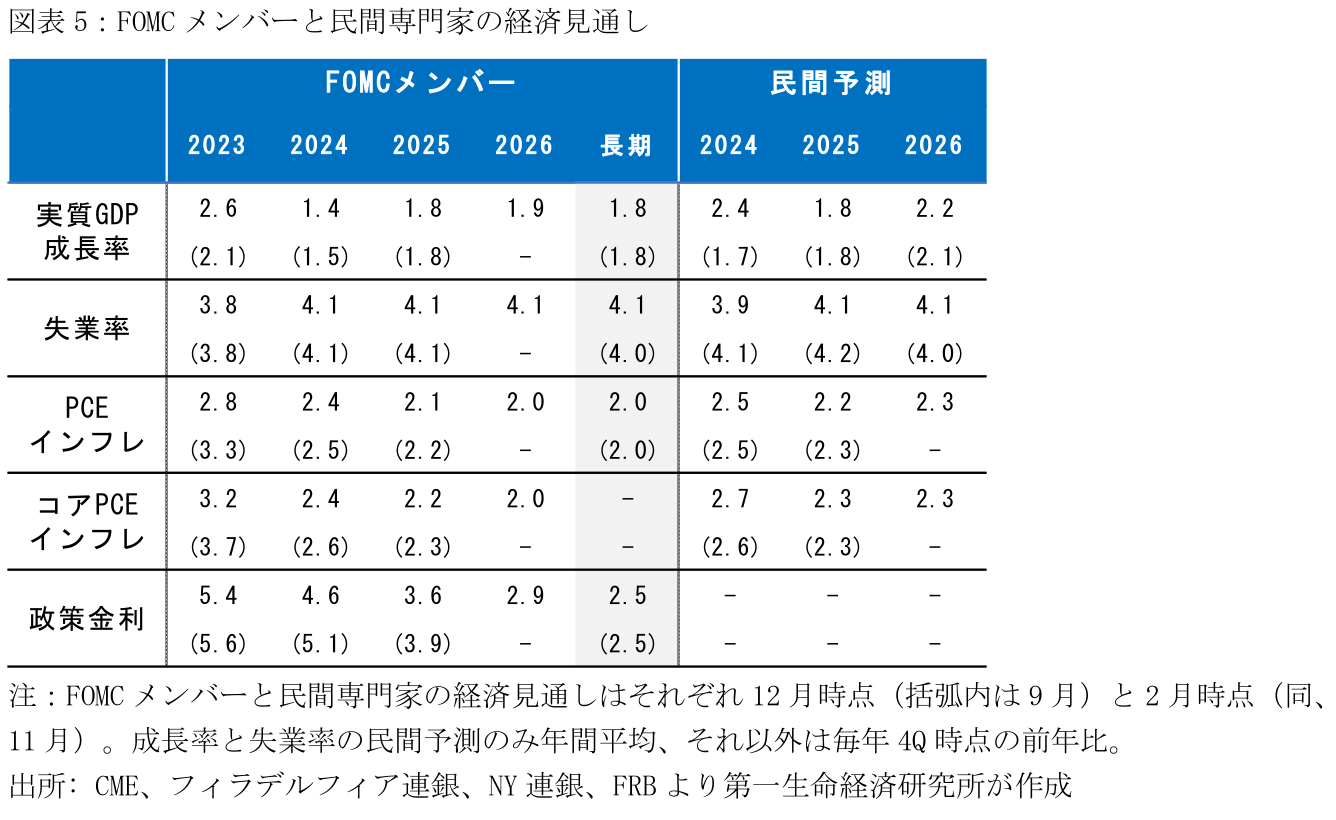

声明文における景気認識、及び同時に公表される四半期経済見通し(SEP)に関しては、概ね前回の内容を踏襲する可能性が高い。とはいえ、後者に関しては2024年を中心に成長率及びインフレ率の見通しが小幅に上方修正されると共に、年内の利下げ回数見通し(中央値)が従来の3回から2回へと減少するリスクはある。12月ドットチャートにおける年内利下げ回数の見通しの分布は2回以下が8人、3回が6人、4回以上が5人であり、仮に3回を予想する6人のうち2人がより少ない利下げ回数を予想すれば、利下げ回数の中央値は2回へと切り下がる(図表2)。この場合、ドットチャートの示唆する利下げ開始のタイミングは秋頃と解釈されるため、金融市場による6月利下げの織り込みは幾分剥落する可能性がある。

バランスシート政策に関する議論を開始

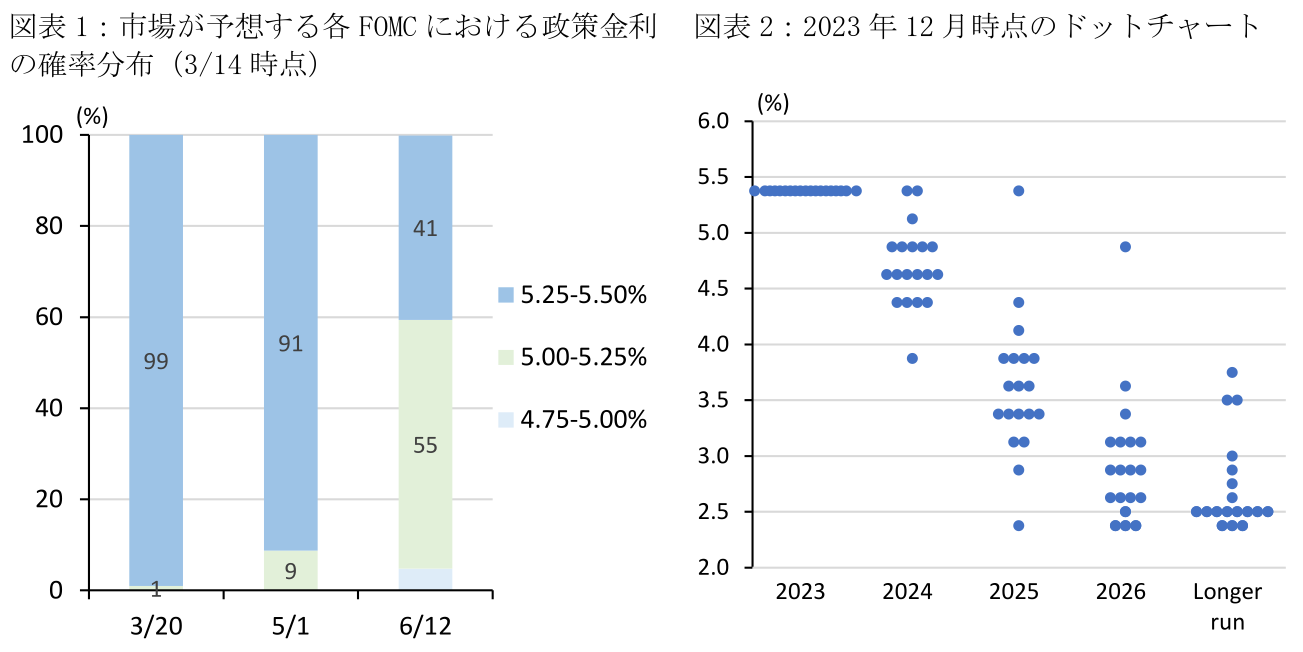

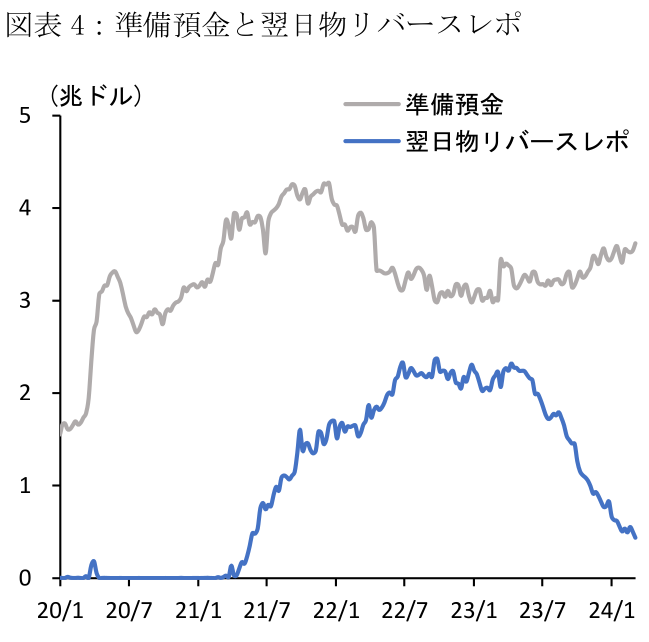

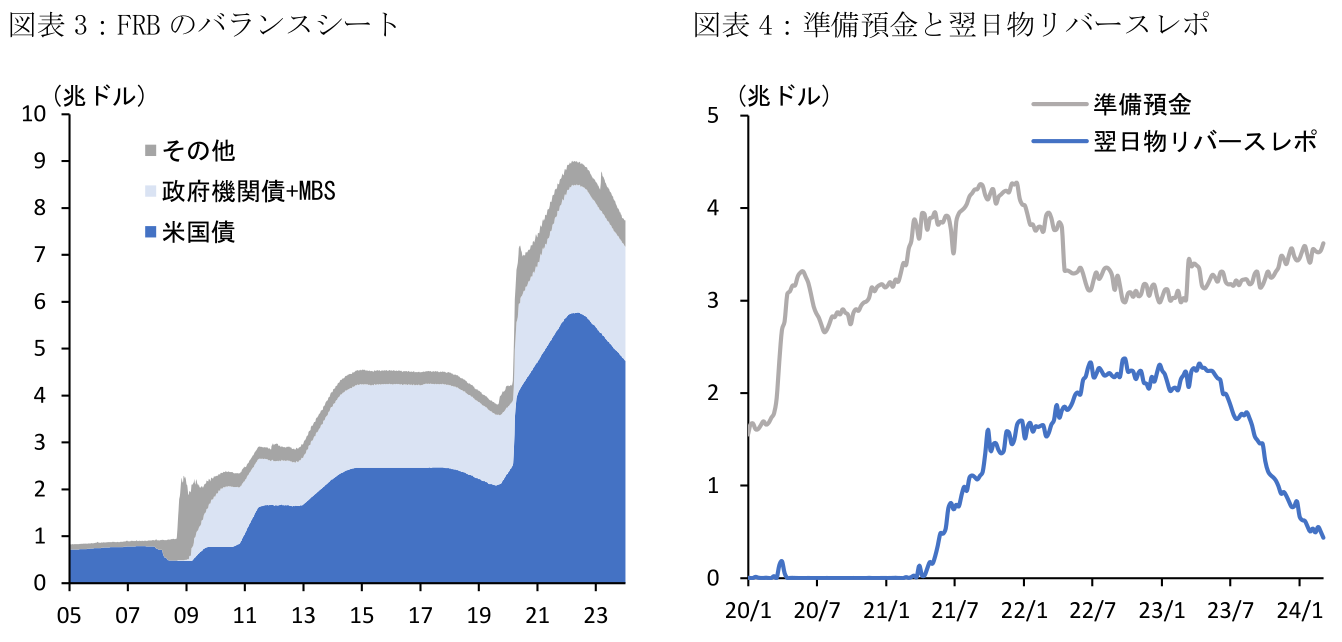

パウエル議長は1月FOMC後の記者会見において、3月FOMCにおいて現行のバランスシート縮小策の見直しに関する詳細な議論を開始すると述べた。2022年6月に開始した量的引き締め(QT;国債保有額を月額最大600億ドル、住宅ローン担保証券(MBS)・政府機関債を月額最大350億ドル削減)を背景に、FRBが短期の余剰資金を吸収する翌日物リバースレポの取引が急減しており、ダラス連銀のローガン総裁はこうした余剰流動性の減少が短期金利の急騰を招きかねないリスクを指摘している(図表3-4)。現行ペースが維持される場合にはリバースレポ残高は今夏にゼロ近傍へと到達、その後はFRBの債券保有額の圧縮に伴い準備預金の減少が始まると見込まれ、これは短期金融市場の不安定化要因になりうる。

QT減速の開始時期を巡っては、アトランタ連銀のボスティック総裁などが時期尚早とのスタンスであり、こうしたFOMCメンバー内での見解の相違を踏まえると、3月FOMCで具体的な方針が示されるかは不透明である。なお、NY連銀が実施する1月のプライマリーディーラー調査(1/17-22実施)における市場予想はQTの減速開始が6月、QT停止が2025年1・2月である。仮に3月FOMCでQTの早期終了の計画が示される場合、国債の需給改善を通じて長期金利の低下圧力となる可能性がある。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析