- Market Side Mirror

-

2024.02.27

金融市場

株価

日経平均株価高値更新!市場は何を見ている?

~GDPは2期連続マイナス成長だが市場が見ている世界は何なのか~

佐久間 啓

日経平均株価が先週末2月22日、ようやく…本当にようやく1989年12月29日に付けたこれまでの高値38,915.87円を34年ぶりに更新した。筆者もそうだが多くの市場関係者が何時かは更新するだろうと考えていたが、思いの外早く、それも意外にあっさりと更新した印象だ。一方、2月15日に公表された2023年10月~12月期のGDP速報では実質成長率が7月~9月期に続いて2期連続のマイナス成長となり、民間消費支出、企業設備投資にいたっては3期連続のマイナス成長に止まるなど国内マクロ経済は冴えない動きが続いている。

株価は“経済の鏡”であることに間違いはないが、何を映すのかに関しては意外に気まぐれなところがある。“今”を映すこともあるし、“半年後”の姿を映すこともあるし、5年後10年後の姿を映すこともある。またややこしいのは先の姿は市場が“期待”したものでしかないということだ。つまり足元の経済が好調な時でも株式市場が冴えない動きになることもあれば、経済が今一つ冴えない展開が続いていても株式市場が活況に沸くこともあるということだ。では今の株式市場は何を見て、何を期待しているのか?米国市場の動きも見ながら筆者なりにそれを探ることで34年ぶりの日経平均株価高値更新を読み解いていきたい。

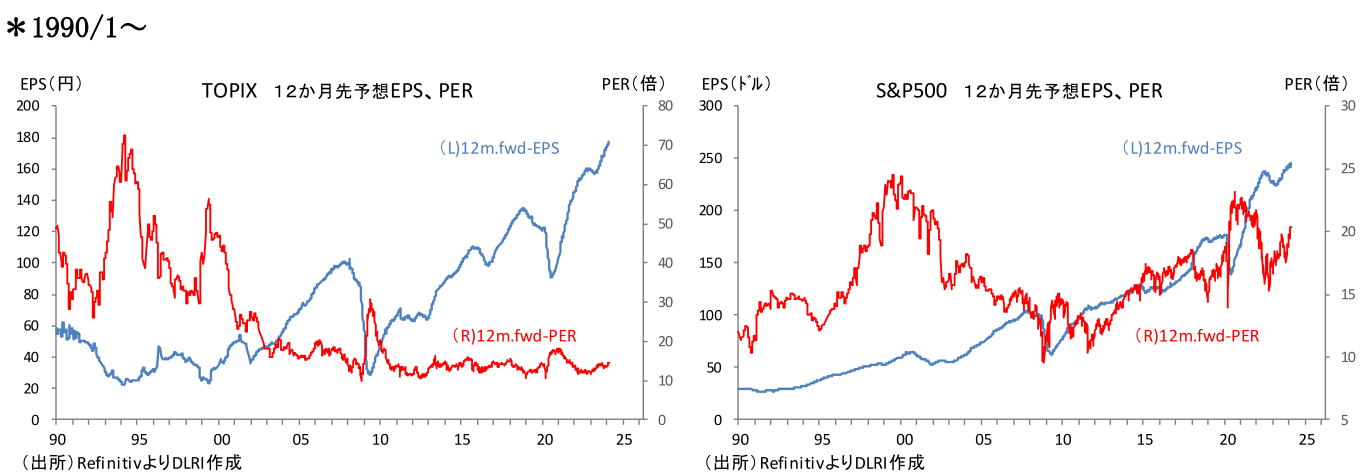

株価はEPSとPERの掛け算だ。1989年12月29日時点のTOPIXベースのEPS(12か月先予想)は58.8円、TOPIXが2,881.37でPERは49倍である。EPSは1990年5月には61.6円の既往ピークを付けたがその後は1990年代を通じてバブル崩壊からバランスシート調整を強いられ、不採算アセットの圧縮、多額の特損計上に加え、アジア通貨危機、銀行システム危機もあり純利益低迷の時代が続いたことからEPSも低迷を余儀なくされていた。そしてようやく2004年4月になって既往ピークを更新、その後はグローバルな景気拡大の波に乗り急速に拡大したもののグローバル金融危機(以下GFC)で大幅に縮小。2013年頃からは拡大に転じている。PERは“バブル期”には50倍を超えるような正しく“バブル”と呼ぶにふさわしいレベルまで拡大していたが、熱狂が覚めてみれば強烈な割高感だけが残り宴の後始末のなかで“グローバルスタンダード“と言われるレベルに落ち着いていった。

足元のEPSは177.7円、前年比+13.7%。コロナ禍から順調に回復した後足踏み状態が続いていたが、2023年後半から徐々に拡大に転じてきている。2月22日TOPIX終値2,660.71で計算するとPERは15.0倍だ。PERは2000年代には“正常化”が終わり、2012年以降概ね12倍~15倍程度で推移している。ここから言えるのは足元の39,000円台は企業収益の裏付けがあり、PERのレベルから考えても行き過ぎた水準とは言えないということだろう。

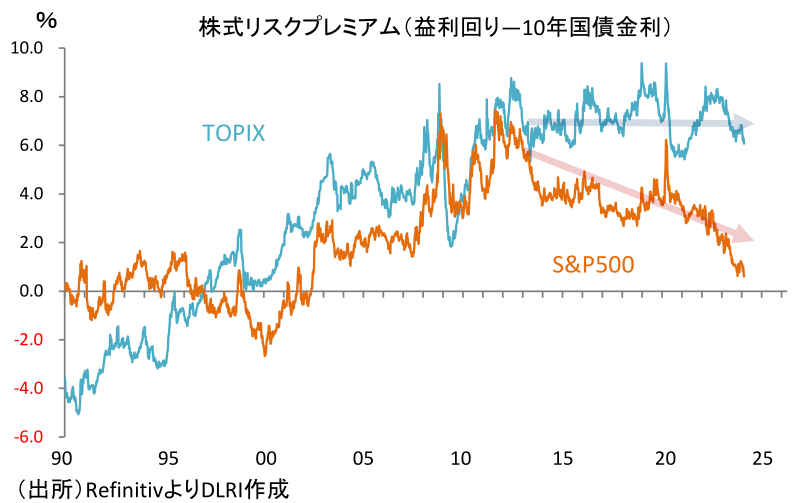

また、株式の割高感を示す株式リスクプレミアムと言われる株式益利回り(PERの逆数)から国債利回り(10年物)を引いたもので見ると1990年代初頭では▲4%程度と株式の割高感が際立っていたが、その後のPERの縮小から徐々にプレミアムは拡大。GFC以降米国株はリスクプレミアムを縮小させてきたが日本株は黒田日銀の下でリスクプレミアムの縮小を企図したETF購入が続いたもののリスクプレミアムにあまり動きがなく高止まりの状態が続いており割高感が高まっている様子はない。というより、緩和的な金融環境が続くなかで企業の稼ぐ力が強くなり、資本コストや株価を意識した経営が始まったことを踏まえれば日本株はかなり割安では?少しポジションを増やそう、といった考え方もできるレベルあるということだろう。

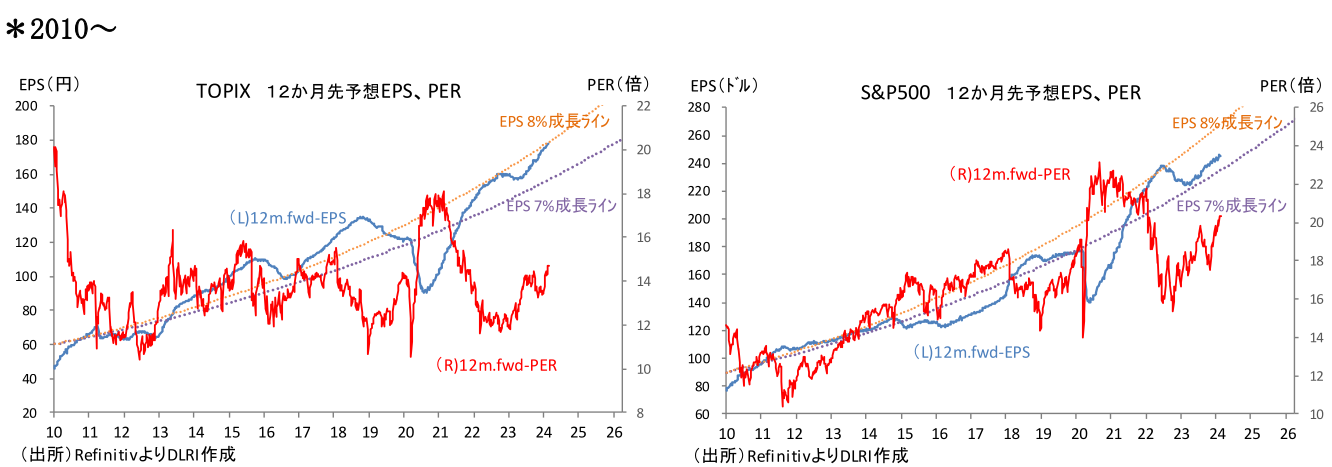

2012年から足元までのEPSの前年比の平均をみるとTOPIXは8.96%、S&P500は7.44%、NASDAQ総合は9.64%。TOPIXはS&P500、NASDAQ総合に比べデータの標準偏差大きいという特徴があるが、日本企業の稼ぐ力が確実に高まっていることが分かる。企業収益のレベル、見通し、金利水準から見て今の株式市場に割高感はないということだ。大幅買い越しを続ける外国人投資家からすると「しばらく見ないうちに日本企業は変わった!今なら持たない選択肢はない」ということかもしれない。

ただし、逆に言えばPERはここ10年のレンジの上限に近いところにいるわけで伸びしろは小さいとも言える。“日銀は3月か4月の決定会合でマイナス金利を解除するがその後も緩和的状況が続く。ゼロから先の利上げはかなりスローペースだろう”、“2年連続大幅賃上げ実現で好循環実現”、“デフレから完全に脱却”、“資本コストや株価を意識した経営の広がり、浸透”といった材料は既に相当程度織り込み済みだ。

PERが更に拡大していくためには織り込み済みの期待を実績でクリアしながらさらに上を期待させるだけの材料が必要だろう。また今後一旦織り込んだ期待を裏切るような材料が出てくれば企業収益に変化がなくてもPERが縮小することは十分考えられる。今の株価に“割高感“はないが、足元見て急に「あれっ、そんな先のただの期待まで織り込んでしまった?」と気が付けば一気に売られることもあるだろう。

いずれにしても株価はEPS×PERだ。今後の株価を考えるためには“稼ぐ力”はより強くなるのか、PERは何を評価しているのかを見極めていく必要がある。その際PERはEPSの何倍まで評価できるかという“評価”でしかない以上ある程度の幅を持って見ていくことが肝要だ。

ここまで株価をEPS×PERという観点で見てきたが、株価は“経済の鏡”という観点で幾つか注意しておく点があると思っている。それは日本の上場企業は製造業比率が高いという点だ。日本の経済活動別GDPを見ると2022年で製造業は19.2%(名目)を占めているが、東証プライム市場では製造業の時価総額占率は53.7%(2024年1月末)。日経平均株価採用銘柄で見ると指数計算ベースで約61%が製造業だ。製造業は非製造業に比べどうしても景気循環に敏感なので日本の株式市場が“グローバル景気敏感市場”と言われる所以だ。

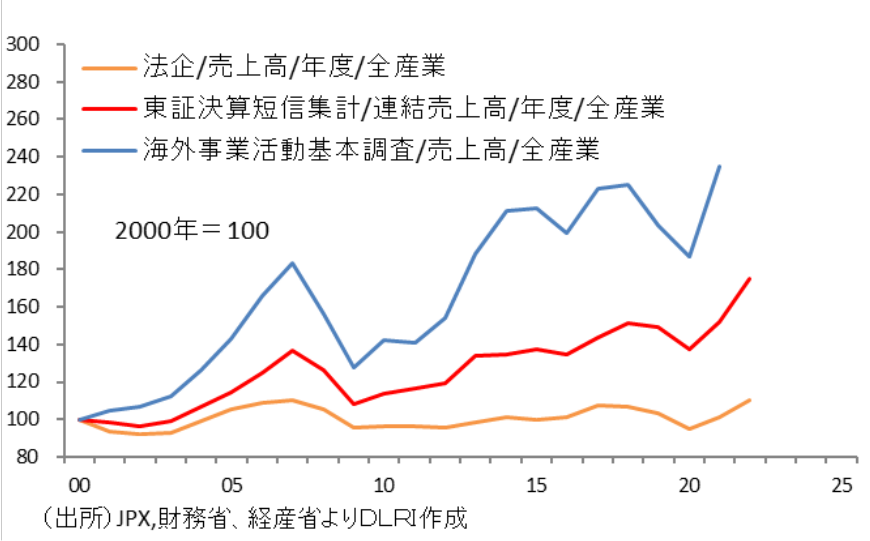

やはり株式市場は日本経済の全身を映す姿見ではなくもう少し小さな鏡の一つであるということには注意が必要だろう。上場企業と重なる部分も大きい日銀短観による「海外での事業活動」調査によれば調査対象企業のうち製造業の2023年度(計画)海外売上高比率は58.3%、非製造業は27.8%、全産業では44.9%。製造業は1990年代から海外展開は拡大してきたが、海外展開を進めたからこそ収益も拡大してきた面がある。生成AIの爆発的普及で半導体関連企業に注目が集まるが、そうした企業の海外売上高比率は軒並み80%を超えている。日本の株式市場は海外経済、海外株式市場の影響を色濃く受けるということであり、今や当たり前だが日本の株式市場は海外の動きに振らされることは認識しておく必要がある。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。