- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トランプ関税による世界経済への影響

- US Trends

-

2024.02.15

世界経済

米国経済

米中関係

世界経済全般

米国経済全般

アジア経済全般

国際的課題・国際問題

米国大統領選

トランプ関税

トランプ関税による世界経済への影響

~GDP水準は米国で-1.0%、世界で-0.4%下押しされる可能性~

前田 和馬 、 阿原 健一郎

- 要旨

-

- 11月の米大統領選でトランプ前大統領の当選が現実味を帯びるなか、同氏は全輸入品に一律10%、対中輸入には60%超の関税を課す考えを示すなど、米国の通商政策への関心が高まっている。

- トランプ関税は米国のインフレ率を+0.1~0.3%pt加速させ、中期的なGDP水準を-0.4%押し下げると試算される。また、他国が報復措置に踏み切る場合、米国GDPへの影響は-1.0%まで拡大する。

- 世界経済への影響を巡っては、トランプ関税による対米輸出減少の影響がサプライチェーンを通じて各国に波及し、中期的なGDP水準を-0.2%押し下げる見通しだ。他国が報復措置に踏み切る場合、こうした下押し幅は-0.4%まで拡大する。

1.高まる「トランプ関税」の実現性

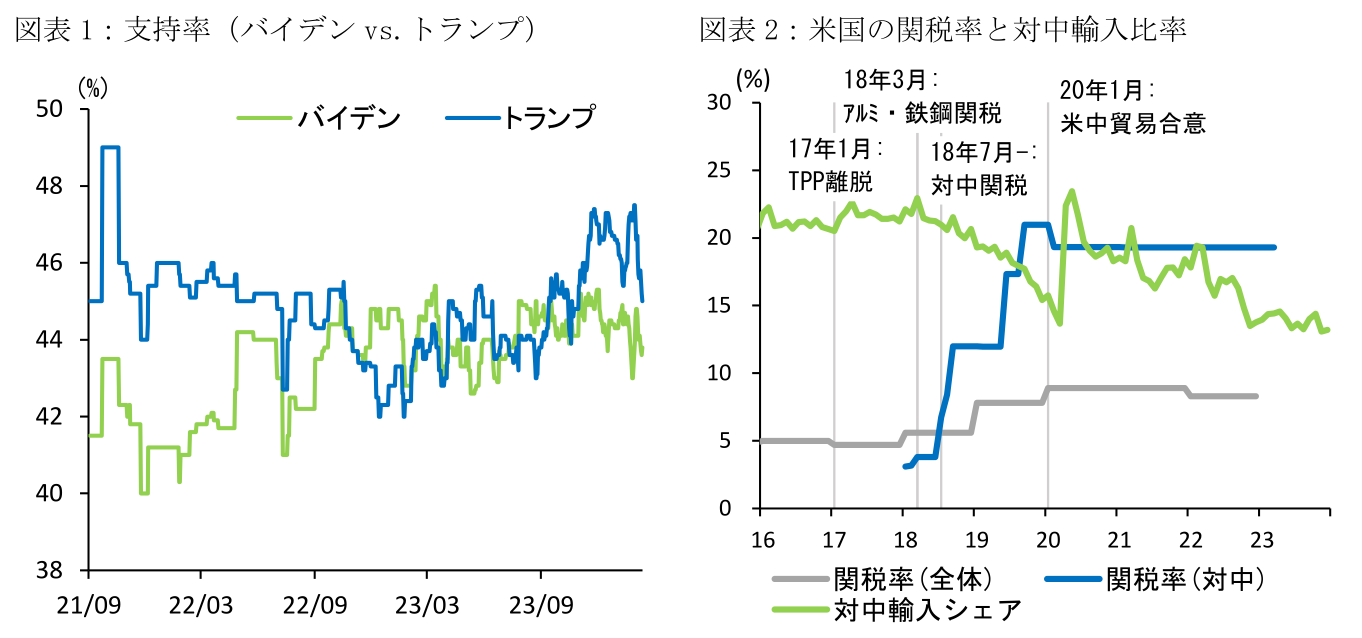

2024年11月の米国大統領選に向けた共和党予備選では初戦2州でトランプ前大統領が勝利した。先行きに関しても、2番手のヘイリー前米国連大使の支持率は依然低位に留まっており、トランプ氏が共和党の候補指名を獲得する可能性が非常に高い(注1)。一方、現職バイデン大統領の支持率はインフレ高止まりや不法移民問題、自身の高齢懸念などを背景に低迷している。バイデンvs.トランプといった2020年大統領選の再戦となる場合、足下の世論調査はトランプ氏が激戦州を含めて優位な情勢であることを示すなど、2025年1月の第2次トランプ政権誕生が現実味を帯びつつある(図表1)。

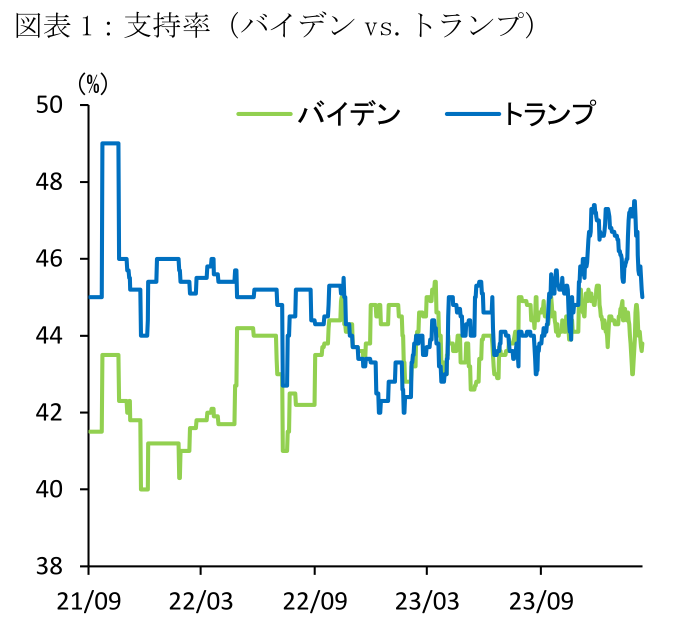

トランプ氏が掲げる公約の中で経済的な影響が最も大きいのは通商政策であろう。第1次トランプ政権においては、政権発足直ぐの2017年1月にTPP(環太平洋経済連携協定)離脱を表明したほか、2018年3月に鉄鋼・アルミ製品への追加関税、同年7月には対中追加関税を産業機械等に賦課し、その後対中関税の対象は半導体や家電などに拡大した。この結果、対中輸入における関税率は2018年初の3.1%から2020年末に19.3%へと上昇、現バイデン政権でもこうした対中制裁措置が維持されたため、米国の輸入に占める対中比率は2017年の21.6%から2023年には13.9%まで低下している(図表2)。

昨夏以降、トランプ氏は米国の全ての輸入品に一律10%の関税(universal baseline tariff)を課す案を示している。また2/4、同氏は大統領就任後に対中関税を60%超まで引き上げることを検討していると言及した。関税を含む通商交渉の権限は原則的に議会にあるため(合衆国憲法第8条)、こうした公約の実現性は大統領選と同時に実施される議会選挙の動向に大きく依存する。とはいえ、第1次トランプ政権では通商法232条(国家安全保障を損なう脅威の除去)や301条(不公正な貿易・商慣行に対する是正措置)に基づく大統領権限によって各種の追加関税を実行しており、トランプ氏が再選する場合には米国の保護主義的(米国第一主義的)な動きが加速することは間違いないだろう。

注:全体の関税率は年次データ。

出所:RealClearPolitics、米センサス局、ピーターソン国際経済研究所、米国際貿易委員会より第一生命経済研究所が作成

2. 米国経済への影響

2022年時点において、対中輸入金額に対する関税収入の割合は12.8%に達する一方、中国を除く同割合は0.8%と試算される(注2)。トランプ前大統領が言及したように対中輸入に60%、中国以外の全輸入に一律10%の関税が課される場合、実効関税率は対中輸入で+47.2%(=60%-12.8%)、中国除く全輸入で+9.2%(=10%-0.8%)それぞれ上昇する。こうした追加関税は輸入物価上昇、その後のインフレ率加速を通じて個人消費を下押しすると見込まれる。加えて、中国やそれ以外の国が対米輸入に対する報復関税に踏み切る場合、輸出減少が米国経済への更なる下押し圧力になると予想される。

こうした追加関税が及ぼす米国経済への影響に関して、本稿ではFRBが政策分析に用いる「FRB/USモデル」に基づくシミュレーションを行った。FRB/USモデルは約370の変数を用いた準構造型マクロモデルであり、理論的整合性とデータの当てはまりのバランスを取った分析が可能である(注3)。なお、同モデルにおける輸入数量の価格弾力性は長期的に1であるため、米国の関税が+1%上昇する場合、輸入数量が一定期間減少を続け、従来よりも1%程度少ない水準へと収束すると仮定している。

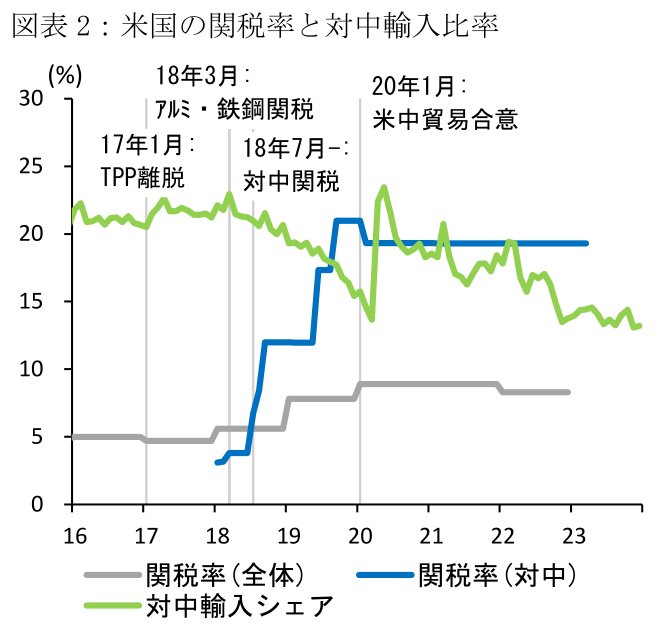

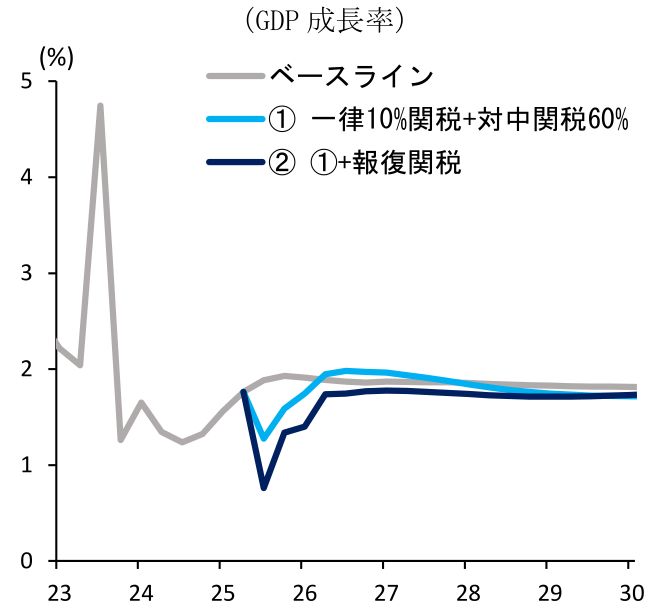

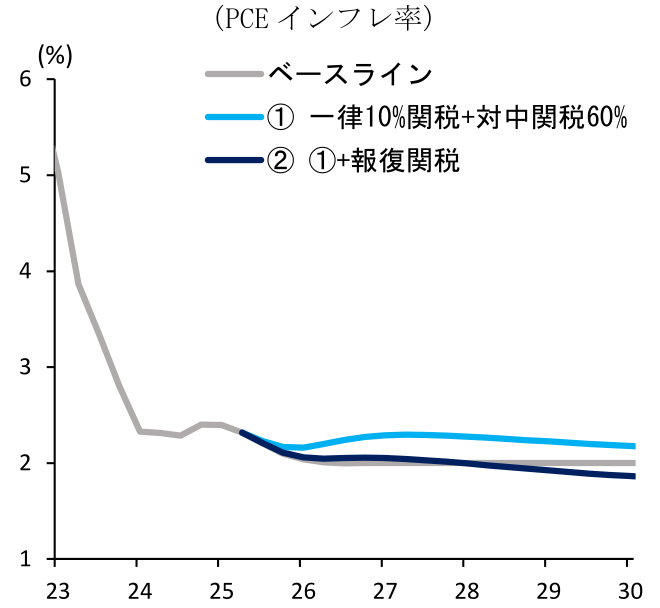

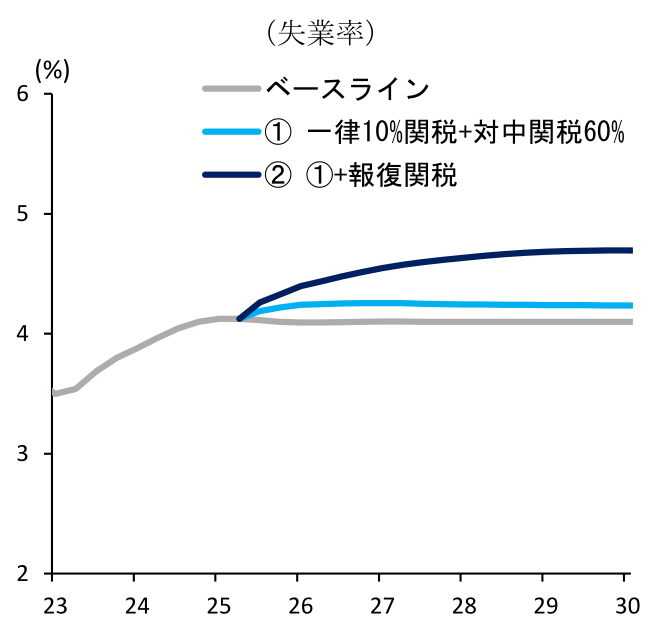

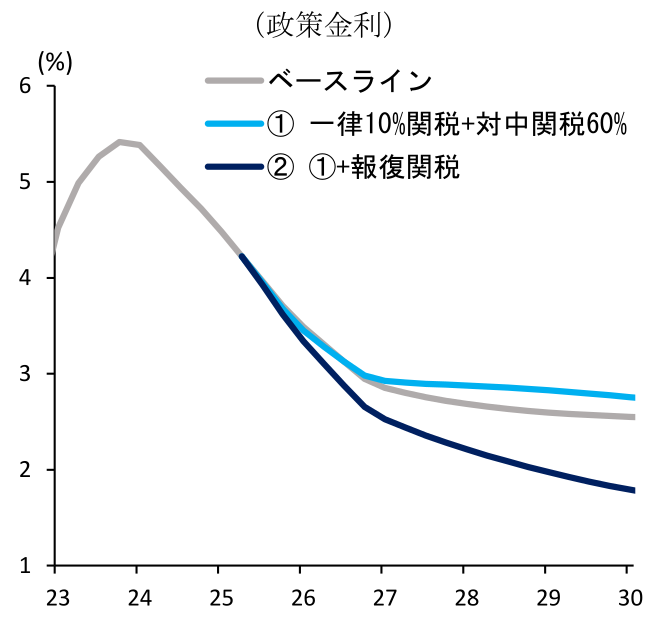

図表3は2023年12月時点のFOMCメンバーの経済・物価見通しをベースラインとして、2025年後半より、①対中輸入に60%の関税、かつそれ以外の全輸入に一律10%の関税を課すケース、及び②こうした米国の関税措置に加えて、全ての国が報復措置として米国からの輸入に同等の関税率引き上げを実施するケースをシミュレーションしたものである。まず、トランプ関税はPCEインフレ率をピーク時には+0.3%pt程度押し上げ、これが個人消費の減少と失業率の上昇へと繋がる。実質GDP水準は関税発動後1年間で平均-0.2%、5年後の2030年後半で-0.4%それぞれベースラインから低下する。一方、トランプ関税と同時に他国の報復関税が想定されるケースでは輸出減少がGDPをより一層押し下げるため、GDP水準への影響は関税発動後1年間で-0.5%(失業率への影響:+0.3%pt)、5年後で-1.0%(同、+0.6%pt)へと拡大する。なお報復関税がある場合、最終需要の減少幅がより一層大きくなるため、物価上昇圧力は抑制される。この結果、テイラールールに基づくFF金利パスは、トランプ関税のみの場合(①)はインフレ圧力を背景に僅かながら上振れる一方、報復関税を含める場合(②)には景気減速と失業率上昇を主因に下振れるかたちとなる。

出所:第一生命経済研究所が作成

本シミュレーションには幾つかの留意点がある。まず、追加関税による輸入の価格弾力性を1と仮定しているが、実際の弾力性は輸入品目ごとに多様であり、産業ごとにその影響度は大きく異なる可能性が高い。特に貿易摩擦の激化を背景に特定の財の調達が困難となる場合、景気への影響が増幅する懸念が強いほか、先行きの不確実性が株式を中心とした金融市場の混乱へと繋がるリスクがある。一方、上記試算に対する上振れリスクとして、一律10%の関税に対する税収増は2026~35年度で総額2.0~2.5兆ドルに達するとの試算があり(注4)、こうした財源が米国内の生産回帰に対する補助金として用いられる場合、中長期的な経済への影響は幾分緩和されることが見込まれる。また、トランプ関税が長期的に撤回されない前提を置いているものの、経済・物価への悪影響が顕在化する場合、2029年に就任する米国大統領がこうした保護主義的政策を巻き戻す可能性がある。

3. 世界経済への影響

トランプ氏が掲げる追加関税が現実のものとなった場合、その影響は米国経済だけでなく、世界各国の対米輸出の減少という形で世界経済全体に波及することになる。ここでは、前述のFRB/USモデルによるシミュレーション結果をもとに、国際産業連関表の一つである、アジア開発銀行(ADB)作成の多地域間産業連関表(MRIO: multi-regional input-output tables)を用いて、トランプ関税が世界経済に与える影響を試算した(注5)。

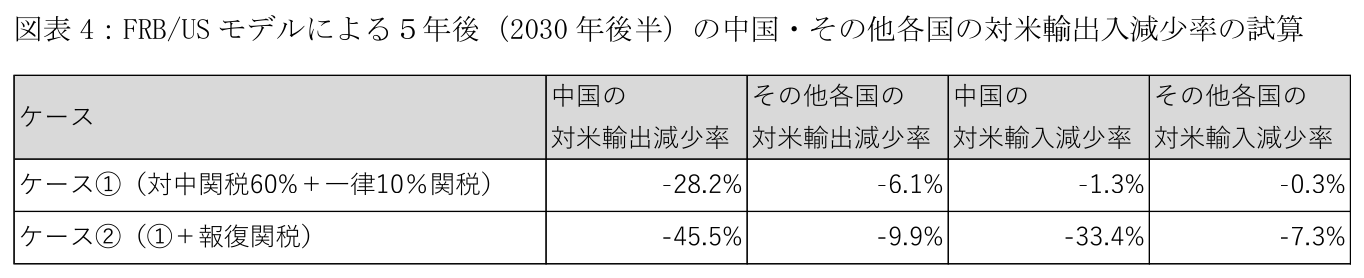

具体的には、まず、①対中輸入に60%の関税、かつそれ以外の全輸入に一律10%の関税を課すケース、及び②こうした米国の関税措置に全ての国が報復措置として同等の関税引き上げを実施するケースに関して、FRB/USモデルによる米国の輸出入減少率のシミュレーション結果を用いて、5年後(2030年後半)の中国・その他各国の対米輸出減少率、対米輸入減少率(実質ベース)を試算した(注6)。それぞれの対米貿易における輸出入の減少率は図表4のとおりである。

次に、これらの輸出入減少率から各国の財輸出の減少額を計算し、輸出額の減少分だけ各国の生産が減少すると仮定して、国際産業連関表を用いてサプライチェーンを通じた波及効果の試算を行った(注7)。波及効果による各国・各産業セクターの生産額の減少分にそれぞれの付加価値率をかけ合わせることで、実質GDPの減少額を計算し、追加関税が導入されなかった場合をベースラインとして実質GDPの下押し幅を試算した。

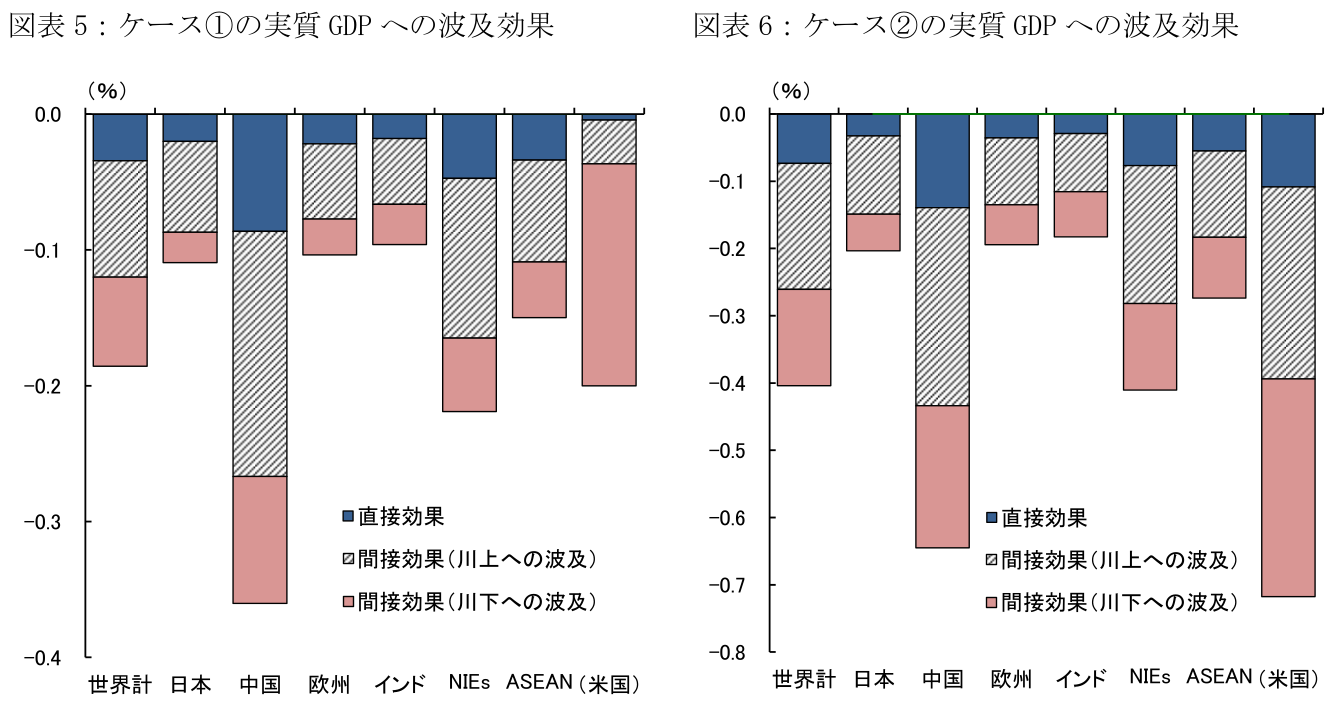

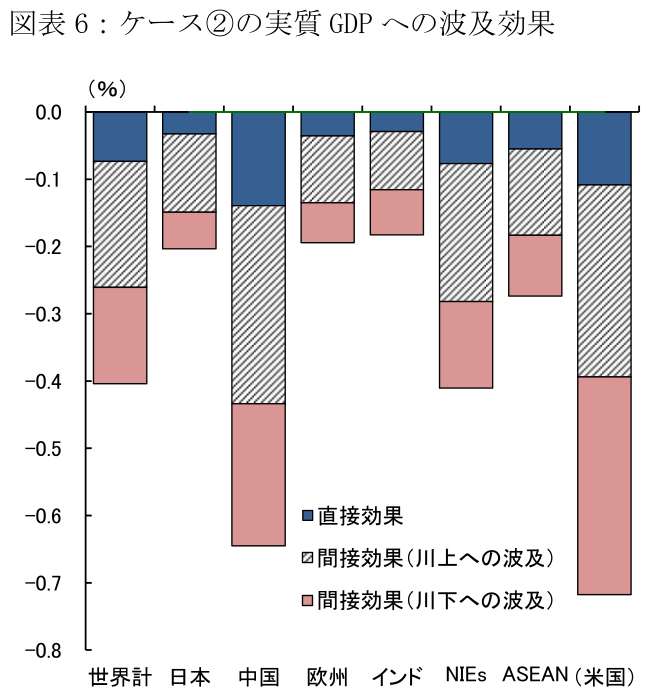

図表5がケース①、図表6がケース②の試算結果である。図表5のケース①では、世界経済の実質GDPは-0.19%の下押しとなった。各国、各地域への影響を確認すると、最も重い追加関税に晒される中国の実質GDPが大きく減少するほか(-0.36%)、NIEs(-0.22%)、ASEAN(-0.15%)も比較的大きく減少することがわかる。これら地域は、中国とのサプライチェーンのつながりが深く、中国の対米輸出の減少を通して、川上に位置する機械や電子機器産業を中心に、生産が減少すると考えられる。米国については、追加関税を課すことで中国からの輸入が大きく減少するため、川下への波及効果により、相応に経済が下押しされることがわかる(-0.20%)。日本は、自動車産業を中心に、直接的な対米輸出の減少も含めて経済が下押しされるものの、相対的にその影響は限定的となっている(-0.11%)。

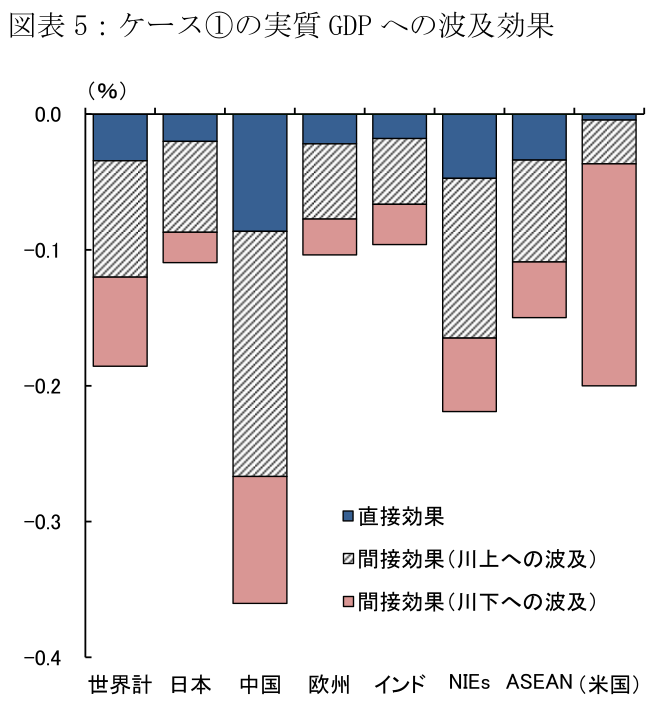

図表6のケース②では、世界各国が米国に対して同等の報復関税措置を行うため、世界経済への影響も一段と大きくなり、実質GDPは-0.40%下押しされる結果となった。報復関税の影響を受けて米国の実質GDPが大きく減少するほか(-0.71%)、米国の世界全体への輸出量減少により、サプライチェーンを通じて、川上に位置する国・産業への波及を中心に生産の減少につながっている。中国は-0.65%、NIEsは-0.41%、ASEANは-0.27%、日本は-0.20%と、それぞれケース①から下押し幅が拡大している。

今回の国際産業連関表を用いた波及効果の分析で、トランプ関税が導入された場合、追加関税の主な対象国となる中国、および中国からの波及効果を受けやすいNIEs・ASEAN等のアジア諸国で、経済が大きく下押しされることがわかった。また、米国への報復関税措置が取られる場合、米国の経済が下押しされるだけでなく、サプライチェーンを通じて、世界経済の下押しが一段と強まることが確認できた。なお、ここでの国際産業連関表による分析は、あくまで追加関税措置による生産・貿易量の減少に終始している。前述のFRB/USモデルと異なり景気減速が消費等に及ぼす影響を考慮していないことや、追加関税措置と併せて、米国が保護主義的な政策を採ることで米国の国内生産が増加する等、実際には米国経済の下押しが一部緩和される可能性もあることから、ここでの試算結果は一定の幅をもって見る必要があることには留意されたい。

注:NIEsは韓国、台湾、シンガポール、香港の4か国・地域ベース。ASEANはインドネシア、タイ、フィリピン、 マレーシア、ベトナム、バングラデシュの6か国ベース。

出所:ADB-MRIOより第一生命経済研究所が作成

【注釈】

-

詳細は2024年1月25日付けレポート「ニューハンプシャー州予備選でトランプ連勝」。

https://www.dlri.co.jp/report/macro/315944.html -

米国の輸入における関税率は2022年平均で8.3%に達する一方、実際に関税の賦課対象となっているのは輸入金額の33.7%に留まっており、輸入金額に占める関税収入の割合は2.8%(=8.3%*33.7%)である。対中輸入に限った場合、平均関税率は19.3%、関税対象の割合は66.4%であり、輸入金額に占める関税収入の割合は12.8%(=19.3%*66.4%)に達する。これより、中国を除く関税収入は輸入に対する0.8%(=(2.8%*100%-12.8%*16.5%[対中輸入シェア])/(100%-16.5%))と試算される。

-

FRB/USモデルのシミュレーション方法としては、過去の経済動学に基づくVARアプローチ、経済主体のフォーワードルッキングな期待形成に基づくModel-Consistent(MC)アプローチの2つから選択可能である。本稿の分析対象は関税率上昇という構造的な変化であり、過去の事例も限られるため、後者のMCアプローチを用いる。

-

Committee for a Responsible Federal Budget(2023)“Donald Trump’s Universal Baseline Tariff”

https://www.crfb.org/blogs/donald-trumps-universal-baseline-tariff -

2023年6月公表の22年データ(2010年価格基準の実質値)を使用。

-

FRB/USモデルにおける米国の貿易取引は国・地域別に分けられていないため、中国とその他各国の輸出(輸入)減少率に関しては、2023年時点の輸出(輸入)シェア、及び全体の輸出(輸入)価格変化に対する両者の寄与度を用いて試算している。

-

今回の分析では、輸出額減少と生産額減少が等しくなると仮定しており、追加関税による対米輸出の減少分を第三国への輸出に回す、または自国消費する等、生産減少が緩和される可能性を考慮していない。また、世界経済への影響を試算するにあたり、貿易量の変化を波及効果の計算に織り込むため、輸出入の減少率を用いて、投入係数、産出係数を修正している。

前田 和馬 、 阿原 健一郎

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主席エコノミスト

担当: アジアパシフィック経済、世界経済、計量分析