- Market Side Mirror

-

2024.01.18

金融市場

株価

新NISAスタートで個人は日本株を買うのか?

~日本株の期待リターンを上げ信頼感を取り戻さないと本格的資金流入は期待できない~

佐久間 啓

2024年1月から新NISAがスタートしている。政府は「2,000 兆円の家計金融資産を開放し、持続的成長に貢献する『資産運用立国』を実現する。 そのためには、家計の賃金所得とともに、金融資産所得を拡大することが重要」として資産所得倍増プランを策定、その一つとしてNISAの抜本的な拡充、恒久化を図った。昨年末から新NISA特集を組む媒体も増え、年初来の好調な株価の動きもあり株式マーケットでは個人に対する期待が急速に高まっている。今回はこれまでの個人の株式売買動向や投資信託の設定解約動向を確認し、今後の個人の株式運用、投信運用について考えてみたい。

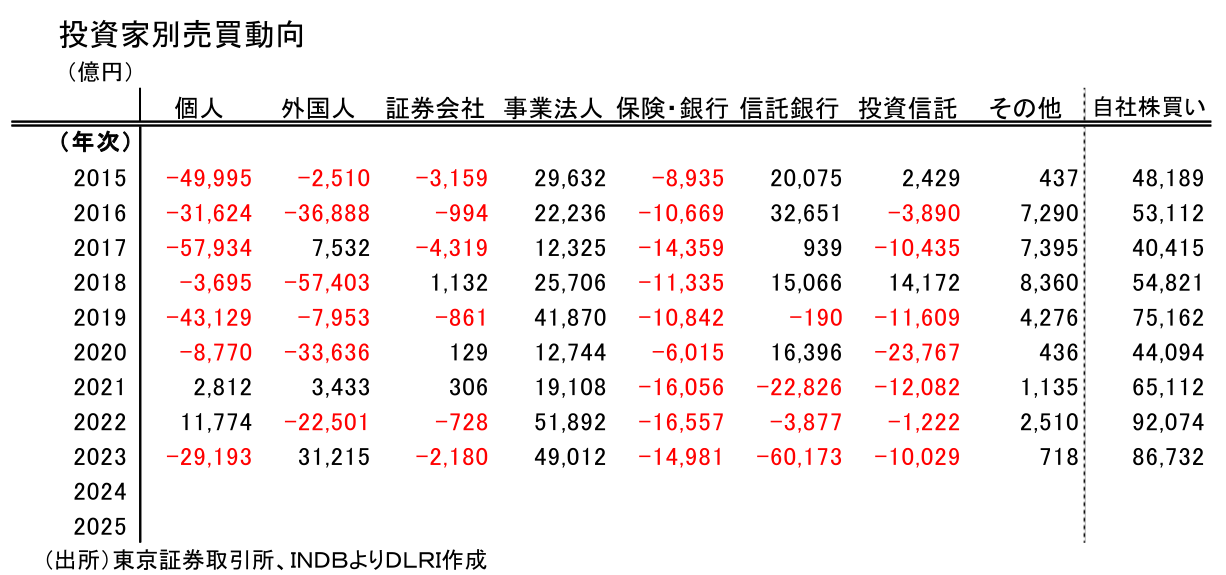

東証の日本株投資家別売買動向から2023年の各投資家別の動きについてまず整理しておく。日経平均株価は2023年1月4日大発会が前日比▲377.64円、25,716.86円と大幅安で始まったものの、そこを年間の安値に年末には33,464.17円、2022年末比+7369.67円、28.4%の上昇となった。そうした中、主なところでは売り買いの差し引きで個人が29,193億円の売り越し、外国人が31,215億円の買い越し、事業法人が49,012億円の買い越し、保険・銀行が14,981億円の売り越し、信託銀行が60,173億円の売り越しとなった。個人と外国人の符号が2022年とは逆になったことを除けば多少の上下はあるものの最近の各投資家の売買行動に大きな変化はなかったと言えるだろう。

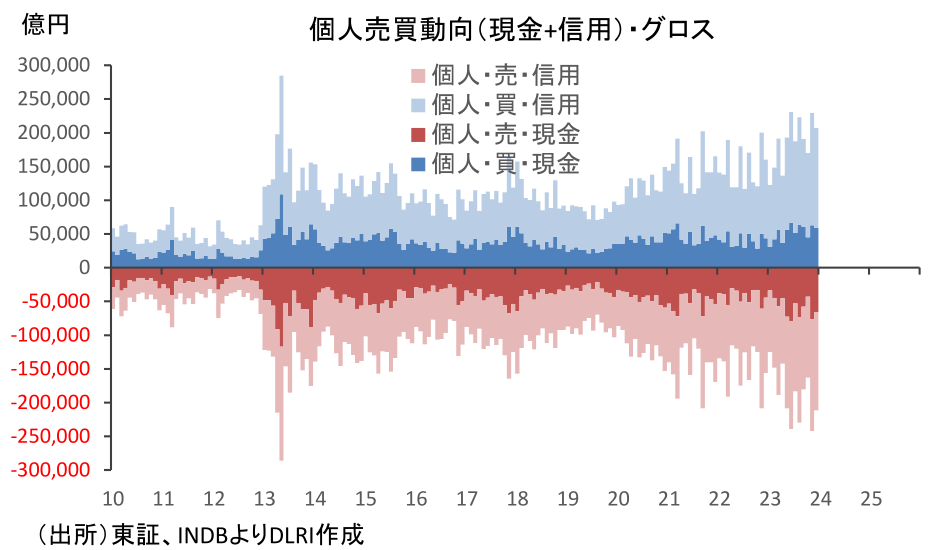

売り買いのグロス金額(委託取引)では1,774兆3,831億円と2021年以降3年連続で過去最高を更新している。グロス取引の占率は外国人が67.6%、個人が25.3%、双方合わせて92.9%と圧倒的な存在感となっている。

2023年の個人は2021年、2022年と年次ベースでは1985年以降で初めての2年連続の買い越しから一転、29,193億円の売り越しとなった。個人は株式市場では基本的に売り越し主体で、1985年以降でみても買い越しとなったのは1990年、2008年、2011年、2021年、2022年の5回だけなので驚く話ではないが、ついに個人も売り主体から買い主体に転換か?という期待も一部にあっただけに残念な結果と言えるのかもしれない。尤も個人も新規上場(IPO)、売出(PO)といった発行市場では主な買い手となっており、そうして購入した株式を市場で売却すると売買動向では売りのみカウンントされていることになり売り越し金額については割り引いてみる必要があることには注意だ。

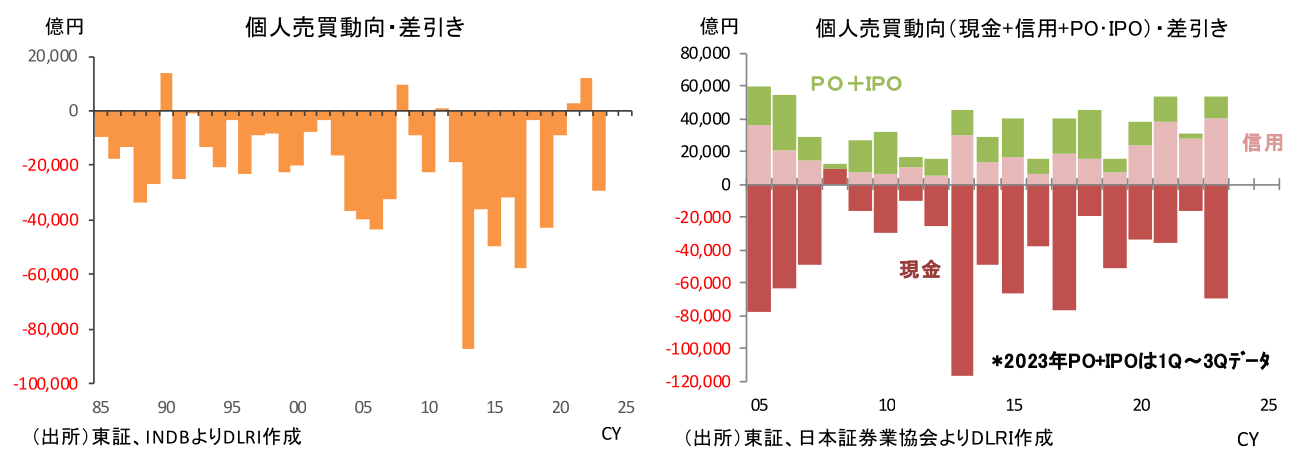

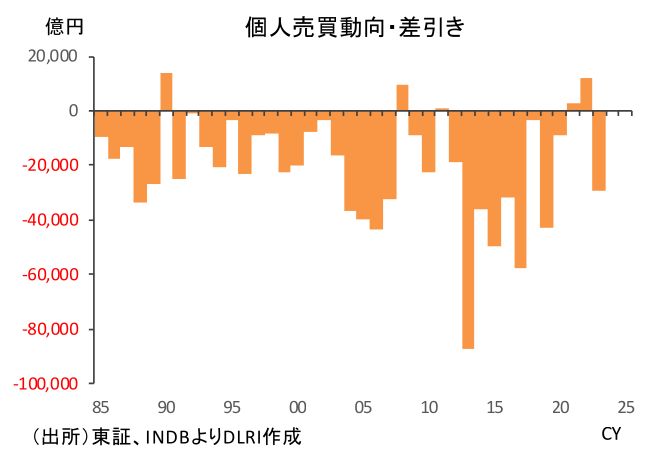

個人の売買動向は“下がれば買い上がれば売り”の所謂逆張りが特徴と言われる。そこで2000年1月以降の日経平均株価の月次騰落率と個人の差引き売買動向の相関係数を見てみると▲0.63、相場が大きく動き出した2013年1月からでは▲0.74となり、確かに“下がれば買い上がれば売り”の逆張りの投資行動がよく見られることが分かる。

因みにこの間の外国人の売買動向はそれぞれ+0.50、+0.53(2013年1月からの現物+先物の売買動向で試算すると+0.71)となり個人とは真逆の動きになっている。ただこれは外国人売買動向が“上がれば買い下がれば売り”の順張りを意味するかと言えば必ずしもそうではない。確かにCTAなど強力な順張りスタイルの投資家もいるが売買シェアを見ても分かる通り外国人が買うから上がる、売るから下がることが多いので結果的に順張りに見えるというのが正しい理解だろう。

2023年は年間で日経平均株価は28.4%の上昇。下げた月には個人からは着実に買いが入ったものの大きく上げた月にはそれ以上に多くの売りが入り年間では29,193億円の売り越しとなったというわけだ。

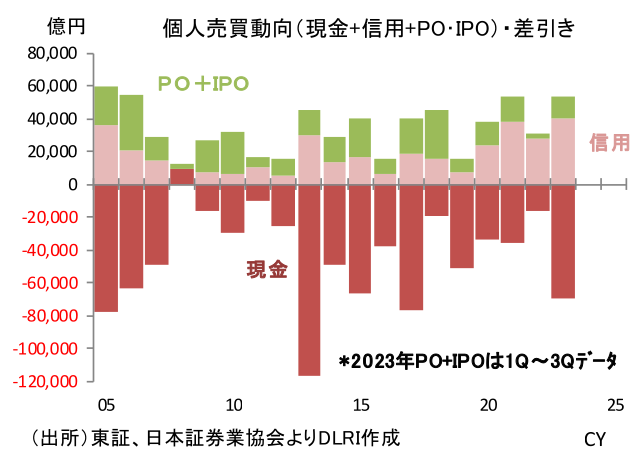

また、個人の売買動向は現金取引と信用取引に分けられるが、過去の動きをみると基本、信用取引が買い越し、現物取引が売り越しとなっている。グロスの取引量でみると個人は現物取引より信用取引のボリュームが圧倒的に大きく、先述の個人の取引シェア25.3%のうち現物取引が7.5%なのに対し信用取引は17.8%もある。個人の株式取引の約7割が信用取引だ。直近では2020年のコロナショックによる急落からの回復過程で信用取引が拡大、その後も活発な取引が続いている。2021年、2022年と2年連続で買い越しとなったのも安定的な信用取引の買い越しが続いたことが一つの要因と言えるだろう。

2024年1月から新NISAがスタートしている。直接上場株式・投資信託が購入できる“成長投資枠”は240万円と旧NISA時代の120万円から倍増、“つみたて投資枠”120万円と合わせ年間最大360万円(総枠;成長投資枠1200万円+つみたて投資枠600万円=1800万円)までの証券保有・運用が非課税で可能になったことから個人資金の貯蓄から投資への流れが強まるとの期待が高まっている。なかなか年間を通じて買い越しとなることが少なかった個人の株式投資であるが新NISA時代に安定的買い主体とは言わないまでももう少し買いが目立つ主体に変化していけるのか注目だ。

枠の拡大に加え非課税期間が恒久化されたことは個人にとっては大きなメリットであり今後投資は着実に拡大していくと考えられる。ただ足元で個人の株取引の7割を占めている信用取引は新NISAの対象外となっている(旧NISAでも対象外)。既存の市場参加者だけでは新NISA時代になったからと言って個人投資家の投資行動が大きく変わることは期待しにくい。期待を現実に変えていくには新しい参加者の増加が必須だろう。

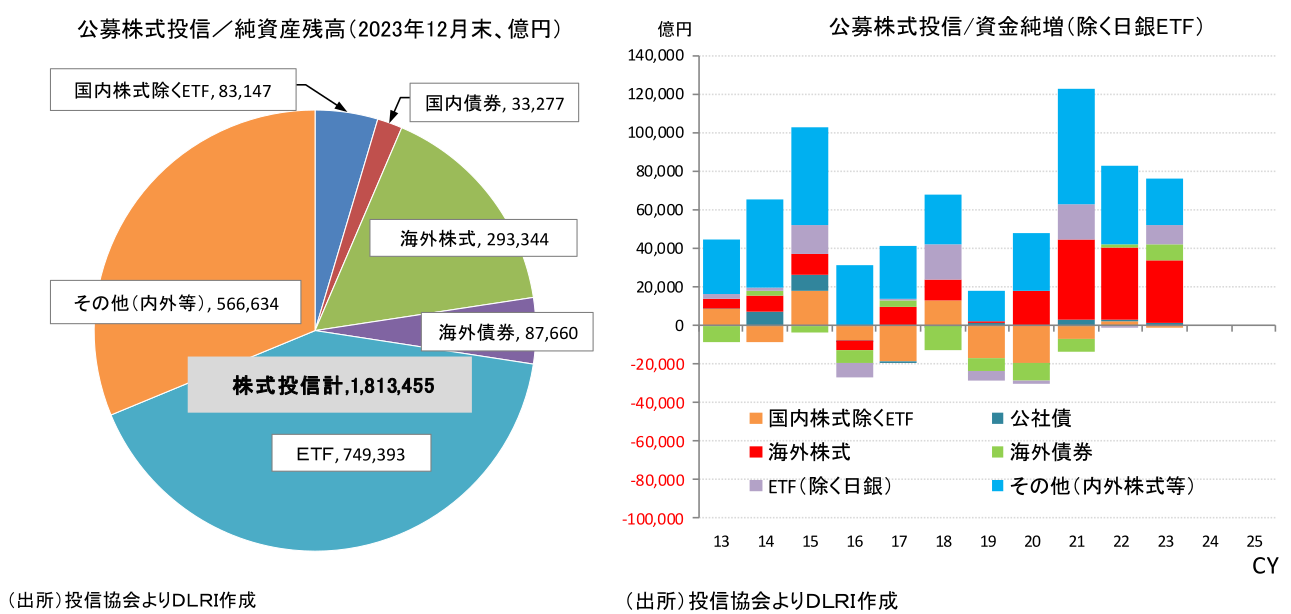

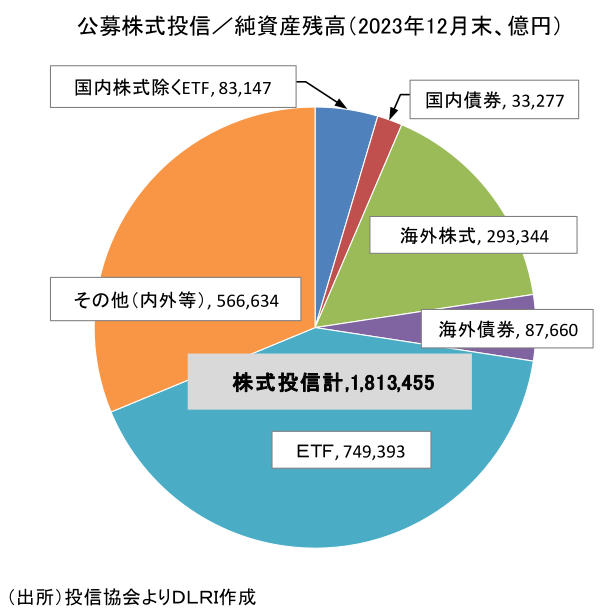

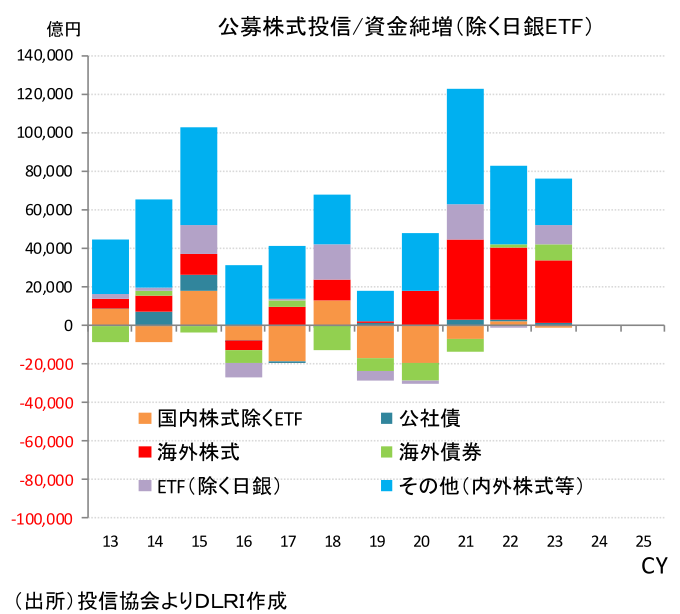

一方で投信を通じた投資拡大も期待されている。ただこちらも投信市場自体の拡大は大いに期待できるものの、日本株投資に限ると不透明と言わざるを得ない。2023年の公募株式投信の資金純増(設定-解約)は国内株式除くETFが▲603億円、海外株式が32,583億円。公募株式投信の純資産残高は2023年12月末で181兆3,455億円、うち国内株式型は8兆3,147億円(占率4.6%)、一方海外株式型は29兆3,344億円(同16.2%)、海外債券型は8兆7,660億円(同4.8%)、ETF(日銀保有分含む)は74兆9,393億円(同41.3%)、その他(内外資産型等)が56兆6,634億円(同31.2%)となっている。このところ投信市場において日本株ははっきり言って不人気だ。

2013年からの相場上昇局面でも日本株というより円安もあって内外株式に投資するタイプの商品が人気を集めていたが、2020年のコロナショックからの相場反転のなか米国でハイテク銘柄中心に大きく上昇したことに加え2022年からの大幅な円安も追い風にすっかり海外株式への投資が定着した。新NISAを特集する媒体等でも海外株式関連の解説は目立つが日本株に関する記事はあまり目にしない。日本株は2013年以降でみれば高値を付けた後調整しても前回安値を下回ることなく次の上昇局面で前回高値を更新するという典型的な中期的上昇トレンドにある。にもかかわらずなお多くの投資家が国内株より海外株にばかり関心が向いているのは個人的にはやや違和感があるが、ここのところ海外株式投資で成功体験を積んでいるだけにこの流れはしばらく続く可能性が高いだろう。

ここまで株式売買動向、投信運用状況をみてきたが、いずれも新NISAがスタートしたからと言って日本株市場にいきなり投資資金がどんどん入ってくるような状況ではないことが分かる。

ではこのまま国内株式は不人気のままなのか?お金は期待リターンの高いところに集まるというのが当たり前だ。つまり資金が日本株市場に投資されるためには日本の株式市場が期待リターンを上げるとともに実績で信頼感を得ていくことが必要だ。

2014年以降、投資家、上場企業の行動基準である“コード”の設定、改訂が進められ、東証は「資本コストや株価を意識した経営の実現」を目指す取組を進めている。企業も昔とは違う。足元でデフレからの脱却、“金利のある世界”が見え始めており、投資家サイドも「今は調子良くてもそのうち相場は急落するんだから…」という株式市場に対する極端なイメージは変える必要があるだろう。個人投資家がホームマーケットをスルーして海外投資にばかり向かうというのはある意味残念だ。多様な投資家が参加してこそ市場は(いろいろな意味で)成長し期待リターン向上につながるはずだ。

日本では“金融資産は預貯金で持つ”というノルムが長い年月をかけて形成、浸透してきたのか“貯蓄から投資へ”と税制優遇で促してもなかなか資金移動は進んでいない。主要先進国をみても金融資産内での現預金占率のレベルは区々だが概して安定した動きになっている国が多く、そもそも短期間で現預金占率を動かすほどの資金シフトを起こさせることは難しいのだろう。そうした中で正面から資産運用立国を掲げ大幅に拡充された新NISA制度導入に伴い投資自体の機運が盛り上がることは大いにポジティブだ。これからこの盛り上がりを契機にどうやって“投資は非日常”から“投資は日常”という世界を作り既存の“金融資産は預貯金で持つ”というノルムの修正を実現していくのか、関係者全員の知恵と工夫が問われていると言えよう。

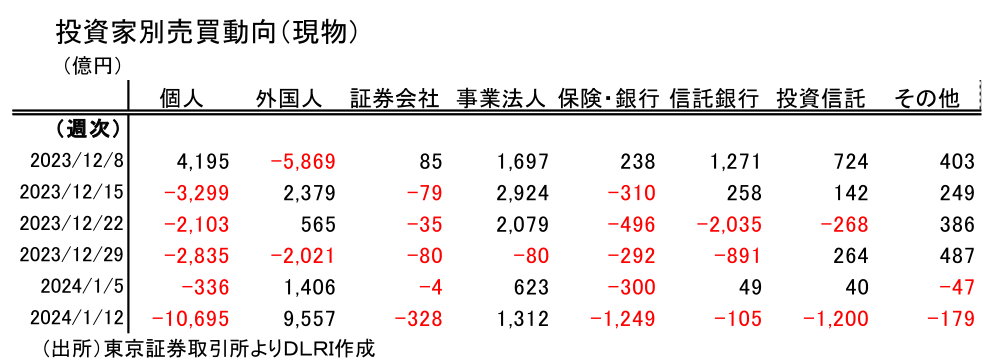

新NISAの新規資金も当然入っているはずだが、トータルでみれば個人は10,695億円の売り越し。日経平均株価が週間で6.59%上昇した原動力は外国人の買い。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。