- Market Side Mirror

-

2024.01.10

金融市場

金利

利下げ観測強まる中QT2の出口を巡る議論に注目

~2017年~2019年のQT1では終盤に短期金融市場が混乱したが、QT2は大丈夫か~

佐久間 啓

- 要旨

-

- FRBは2022年3月から利上げモードに入るとともに、同年6月よりバランスシートの調整、所謂QT(以下、同)をスタートしている。今回は2017年10月~2019年7月までのQT(以下QT1)に続いて2度目のQT(以下QT2)となる。

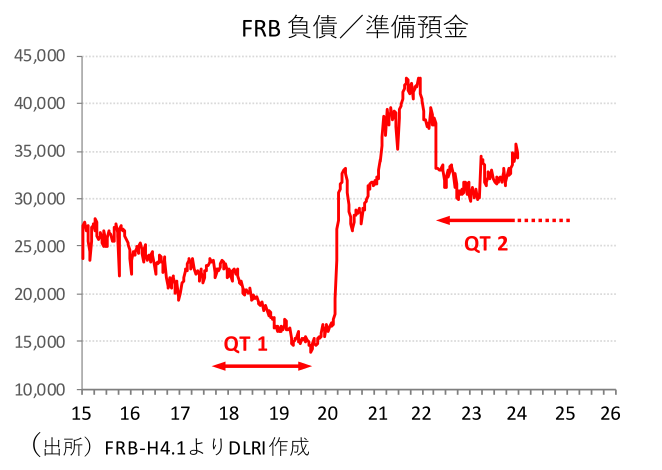

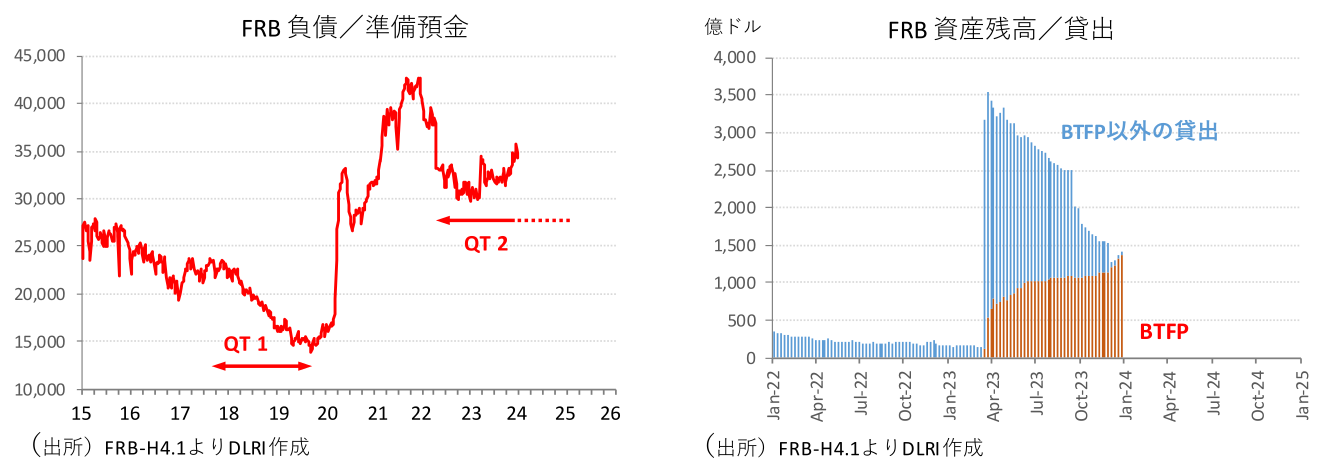

- QT1では終盤に準備預金残高の低下によるFFレートの乱高下が生じたが、QT2ではリバースレポ残高が大きく低下、準備預金には大きな動きなくここまで順調に進捗。

- FRBは「銀行がFRBに預ける準備金が“潤沢と見なす水準をいくらか上回る”水準になった場合、QTプロセスを減速させた後に停止する」としているが、2023年12月のFOMCで一部の参加者は「圧縮ペースを減速させる決定に至るかなり前に、そうした決定につながる技術的要因について議論を始め、一般に十分な事前通知を行うことが適切という考えを示し」、QT2の出口議論が始まる。

- 利下げに加えQT終了となれば金融市場は相当ポジティブに反応することも考えられる。一時はあれだけ盛り上がった中央銀行のバランスシートの拡大・縮小もこのところやや関心が薄れていたが、果たして何事もなくQT2を終わらせることができるのか。利下げと合わせQT出口をめぐる議論に注目していきたい。

2023年11月3日の米国10月分雇用統計が市場予想を下回ったことから始まった米国債券市場、株式市場のラリーは、途中FRB高官の相次ぐハト派発言、特に12月FOMC後のパウエル議長のハト派発言に支えらながら年末まで続き、この間米国10年国債は5%ワンタッチから一時3.8%割れまで低下、S&P500は9週連続高となった。12月FOMCでは2024年に3回の利下げが想定されていたが、市場では“ソフトランディングで景気の大きな落ち込みはないもののインフレは2%軌道に向けて低下するので6回の利下げ”を織り込むような動きを見せていた。注目された1月5日の雇用統計では引き続き雇用市場の底堅さが示され、利下げ開始の時期、回数については議論があるものの、市場での2024年の利下げシナリオに大きな変化はないようだ。

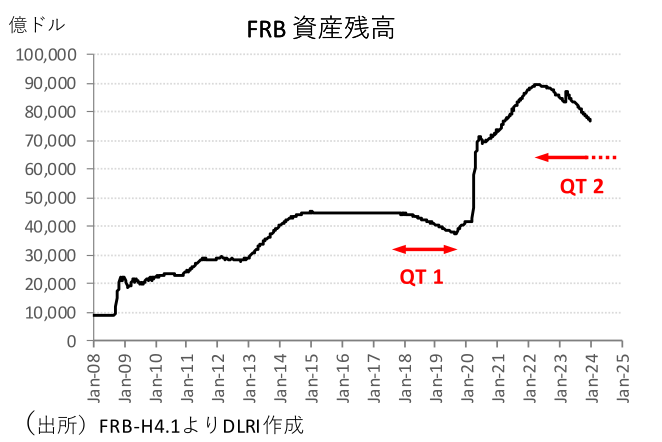

FRBは2022年3月から利上げモードに入るとともに、同年6月よりバランスシートの調整、所謂QTをスタートしている。FRBのバランスシート、その資産の大部分はリーマンショックを受けて始まった所謂QE(以下、同)で積み上がった米国債、MBSといった証券だ。2020年のコロナ禍でも大規模証券買入策が発動され積み上がった証券残高は2022年4月にピーク85,046億ドル、FRBの総資産89,665億ドルの94.8%を占めていた。

実は今回のQTはFRBにとって2度目。1度目はリーマンショック後始めたQEからの正常化過程で2017年10月にスタート。当初100億ドル/月からスタートとし、1年後には500億ドル/月に増額されたものの、その後2019年3月のFOMCで同年5月からのQT減額と2019年9月末でQTを終了させることが公表された。その後もFFレートが乱高下する場面があり短期金市場に緊張が走り2か月前倒しでQTは終了している。

日々の資金決済を担う短期金市場に緊張が走るというのは金融市場全体を不安定にするリスクがあるということだが、QTが続く中で何が起きていたかと言えば、FRBの負債である準備預金(預け入れている銀行からすれば流動性預金)が減少し、財政資金の動きに特殊要因があったこともあり一部のFF市場参加者で流動性資金に不足が生じ、FF市場で調達を急いだことからFFレートの乱高下につながったのではないかと言われている。また、リーマンショックを受けた銀行の規制強化のなかで流動性水準が引き上げられていたことも短期金融市場の混乱に拍車をかけた可能性を指摘する意見もある。

こうした動きを受けて、様々な議論が行われ、2021年7月にはスタンディング・レポ・ファシリティ(Standing Repo Facility, SRF)が導入され短期資金の調達手段の多様化が図られ短期金融市場の安定策が強化されている。またFRBは「銀行がFRBに預ける準備金が“潤沢と見なす水準をいくらか上回る”水準になった場合、QTプロセスを減速させた後に停止する」としている。

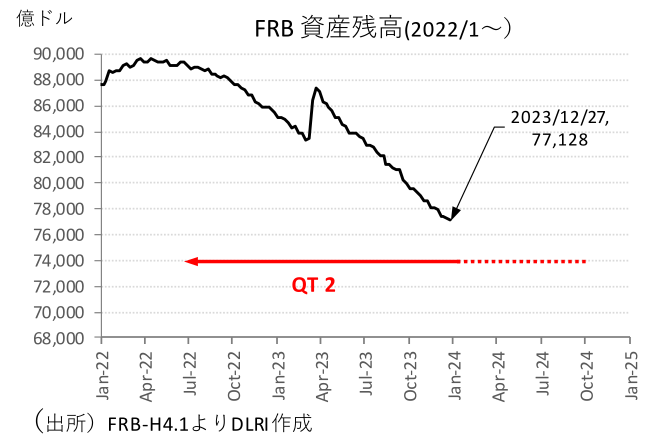

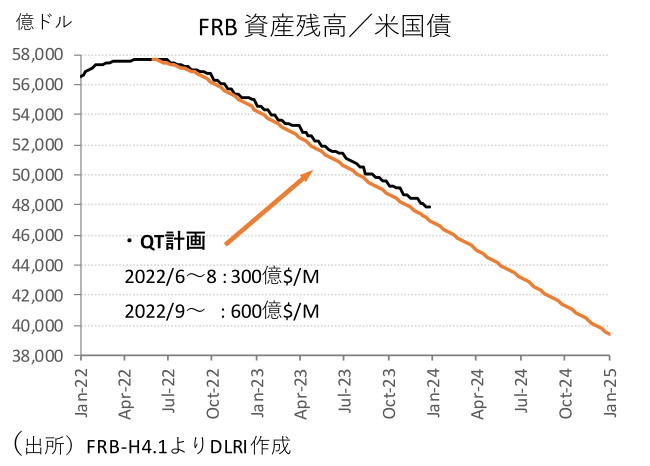

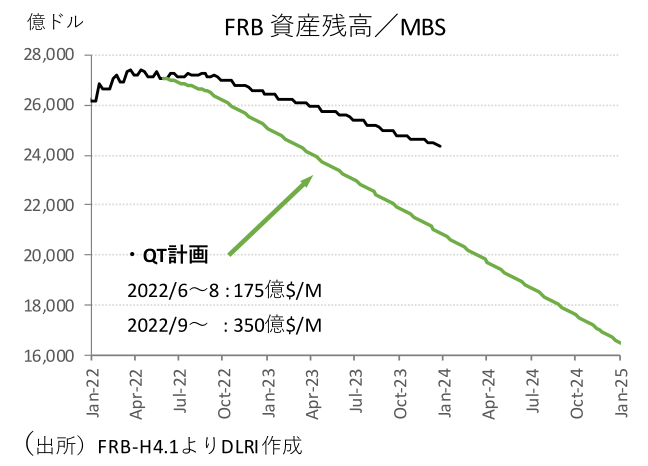

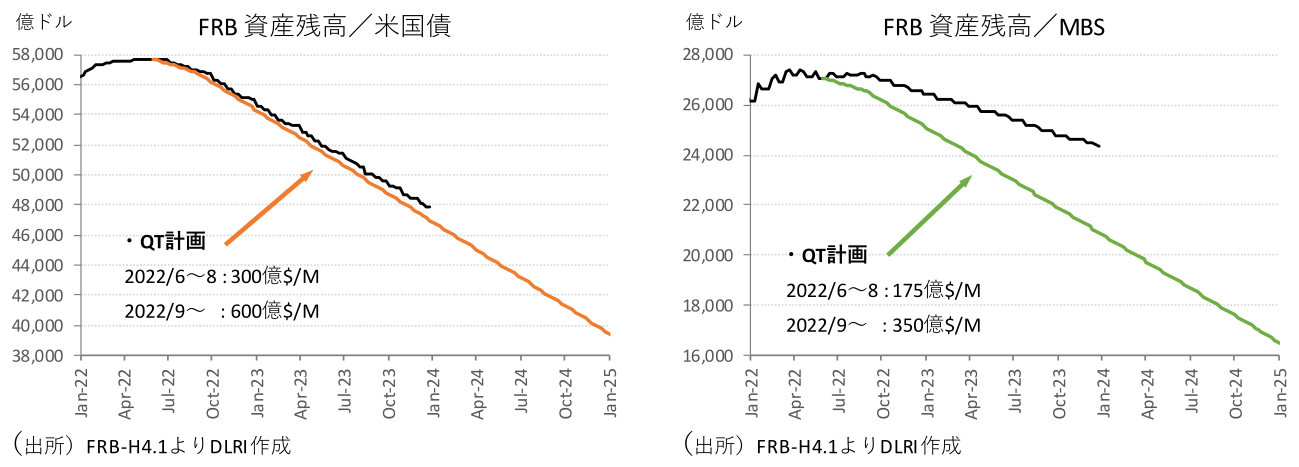

2022年6月から始まったQT2であるが、現在は米国債600億ドル/月、MBS350億ドル/月のペースで実施されている。削減は償還分の再投資を調整することで行っているが、米国債については計画通りに削減が進んでいるものの、MBSについては金利上昇により住宅ローン債権の借換が進まず期限前償還が進まないことから計画比進捗は大きく遅れている。

FRBは保有資産を概ね国債にするという長期目標を掲げており、MBSの市場直接売却については資産圧縮がかなり進展した時点で、(MBS売却が)FOMCで検討する選択肢になる可能性があるとしているが、今のところ表立って検討されている様子はない。

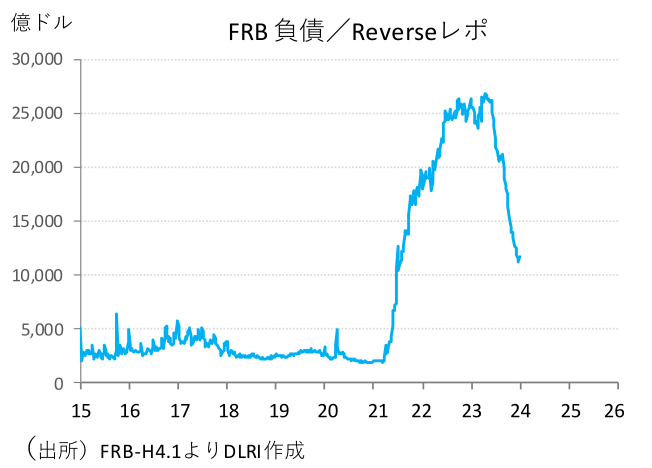

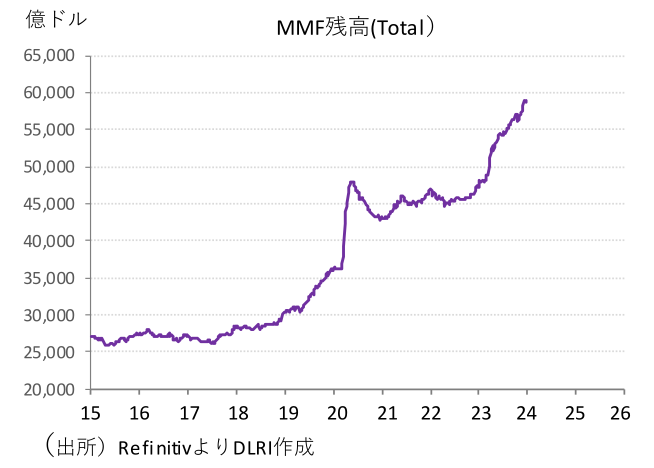

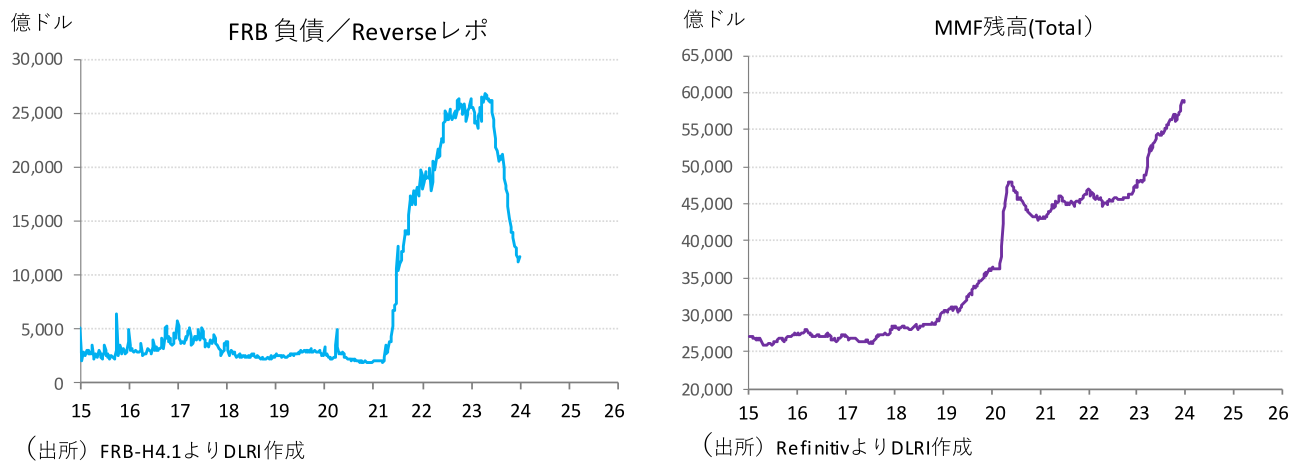

QT進展に伴って負債の減少も進みつつあるが、QT1とは少し姿が違っている。QT2が始まる直前の2022年5月末でFRBの負債は準備預金が33,150億ドル、リバースレポが22,582億ドルであったが、足元2023年12月末にはそれぞれ34,342億ドル、11,656億ドルとなっている。つまりQT2ではここまでのところリバースレポの減少で対応されていることが分かる。リバースレポはFFレートを管理するFRBの金融調節手段の一つで、市場の余剰資金の受け皿として2021年以降急速に残高を増やし、ピーク時には26,000億ドルを超えるレベルまで積み上がっていた。QTの進捗で足元大きく残高を落としているわけだが、この資金はどこに行ったか? この間、民間の短期金融商品であるMMFは45,293億ドルから58,864億ドルへと大きく増加している。結果的にMMFが余剰資金の運用先としてリバースレポ減少分の受け皿となっている姿が伺える。

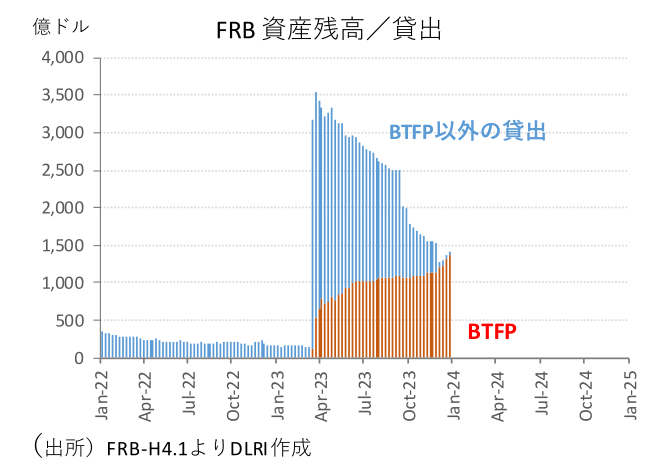

一方準備預金はQT2開始後緩やかに減少していたものの、2023年3月から4月の相次ぐ銀行破綻にともなうFRBの緊急資金供給策もあって落ち着いた動きが続いている。もっと言えば2023年11月以降、つまり冒頭に触れた市場のラリーが始まると同時に残高がじりじり積み上がっている。これは市場で言われている通り、3月の金融危機時に導入されたバンク・ターム・ファンディング・プログラム(以下BTFP)と準備預金の裁定取引によるものだろう。市場の利下げ期待の高まりからBTFPの借入金利である“1年物OIS+10bp”が低下、準備預金の付利金利である5.5%を下回るためBTFPで調達して準備預金に積めば利ザヤが確保できるからだ。BTFPは1年の期限付きプログラムで、その期限は2024年3月11日だ。金融危機は(今のところ、かもしれないが)過去のものでBTFPを除く連銀の貸出の利用はほぼない。BTFP残高がすべて裁定取引というわけではなく保有証券に含み損を抱え、流動性に不安のある銀行の利用もあるだろう。ただ今後利下げ期待が強くなればなるほど“利ザヤ“が拡大し裁定機会を提供することになること、逆に終了できないとすればFRBが市場の知らない銀行システムの脆弱性を知っているからでは?と余計な思惑を生じさせかねないので期限通り2024年3月11日で終了すると考えるのが基本線だろう。

その後QT2はどこまで進められるのか。先述の通り、FRBは「銀行がFRBに預ける準備金が“潤沢と見なす水準をいくらか上回る”水準になった場合、QTプロセスを減速させた後に停止する」としている。この“潤沢とみなす水準”については様々な議論があり実際はその時々の状況により流動的と言われており、閾値が明確に認識されているわけではないようだ。QT1では20,000億ドルを割り15,000億ドルに近づく過程で短期金融市場の混乱が起きている。足元の状況では20,000億ドル~25,000億ドルは必要ではないかという試算もあるようだが、もしそのレベルが妥当だとすればまだQT終了までは距離があるということになる。

2024年1月3日に公表された2023年12月FOMCの議事要旨では一部の参加者から「圧縮ペースを減速させる決定に至るかなり前に、そうした決定につながる技術的要因について議論を始め、一般に十分な事前通知を行うことが適切という考えを示した」とある。2024年は金融引締めステージからの転換を探ることになる。利下げに加えてQTの減額、終了ということになれば金融市場は相当ポジティブに反応することも考えられる。

このところ市場ではFFターゲットレートの議論ばかりで一時は大騒ぎしていた中央銀行のバランスシートの話には関心が向いていなかった。QT1では終盤に想定外の混乱もあったが、QT2では何かでてくるだろうか。FFレートのレベルだけでなくBTFPの終了期限の問題もあり久しぶりに中央銀行のバランスシートの動き、QT2の出口を巡る議論にも注目したい。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。