- 要旨

-

この1年、日本の長期金利が日銀の政策修正に対する思惑だけで動いてたようにも見えるが、OISマーケットの10年金利の動きをみると2022年以降一貫して上昇トレンドにあり、よく見ると米国長期金利の動きとかなりシンクロした動きとなっている。その米国ではFRBが劇的にハト派に転換、2024年は複数回の利下げを探るステージに移行した。 年明け以降日本の債券市場はそうした米国市場の動きに連動しながら日銀の政策転換のタイミングとその後の動きを探ることになる。注目点はグローバルにインフレがピークアウトするなかで日本の物価がどう動くのか、賃上げの広がりがみられるか、マイナス金利脱却後の政策スタンスをどう考えるか – 一気に中立金利水準まで利上げするのか - という点。日銀と市場のコミュニケーションが試される。 グローバルにインフレが落ち着き、利下げを探るステージに移る中で日本だけ逆方向に動けるのか?という声は根強い。ただ米国がリセッションではなくソフトランディングできるのであれば日本経済は逆方向に動けるだけの体温は維持できる可能性が高まる。やはり2024年も米国市場の動きが日本の債券市場を動かすことになりそうだ。

日銀は12月18~19日の金融政策決定会合での大規模金融緩和政策の継続を決定した。12月頭の氷見野副総裁の講演での発言、植田総裁の国会での「“チャレンジング“発言」から一部で急速に盛り上がった12月決定会合での政策修正期待だったが、マイナス金利解除どころかフォワードガイダンスの修正もなく、全くの「現状維持」となった。

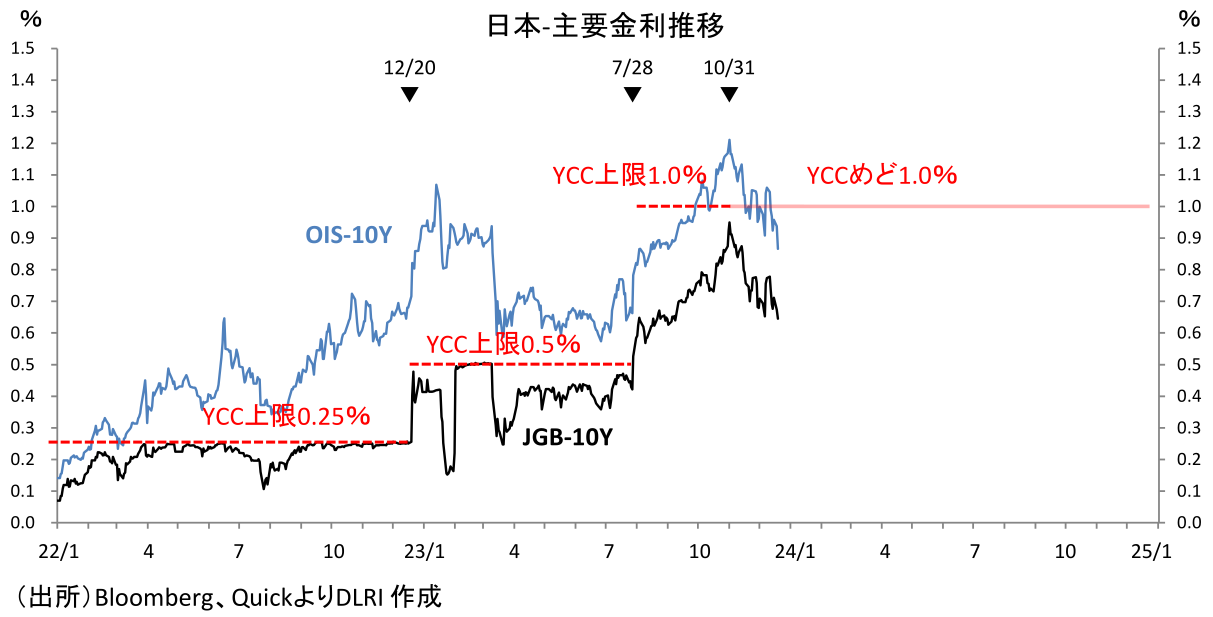

ほぼ1年前、2022年12月20日の決定会合でイールドカーブコントロール(YCC)の変動幅をそれまでの±0.25%から±0.5%に修正した。日銀はYCC修正が出口に向けた一歩ではなく、イールドカーブを厳格にコントロールしようとすると市場機能や市場のボラティリティーの面で副作用があることも踏まえ、情勢変化に応じて金融市場で円滑な長期金利形成が行われるようYCCの運用において柔軟性を高めておくための修正だとした。当然市場ではYCC変動幅の再修正はあるのでは?といった声が高まり翌1月には国債の売りが膨らんだものの連日の指値オペで売りを吸収、国債の借入コスト上昇もあり売りアタックは減少、米国長期金利の落ち着きもあり3月以降はYCC上限の0.5%を下回るレベルで推移していた。

4月に就任した植田総裁は粘り強く緩和を続ける姿勢を強調する発言を続けたこともあり年初に盛り上がったYCC再修正観測も下火になっていたが、7月28日の決定会合でYCCの変動幅を±0.5%から±1.0%に修正。米国長期金利も上昇基調を強めていた時期でもありJGB市場も反応して10年金利が0.9%台をつける局面もあったが、大方の予想通り1%を上回ることはなかった。

日銀は10月にはYCCの運用においてより柔軟性を高めるためとして1%を「上限」から「めど」に変更した。市場では事実上YCCは終息したものと捉えた。というのもJGB10年が1%を付けていたのは2013年3月まで。黒田総裁による大規模金融緩和が始まる前だ。このレベルで長期金利をコントロールする意味はほとんどない。その後日銀からは物価安定の目標実現の確度が高まりつつあるという認識が発信されるようになり、12月の副総裁、総裁発言で政策転換近いのでは?との思惑が高まり市場に緊張が走った、というのがここまでの動きだ。

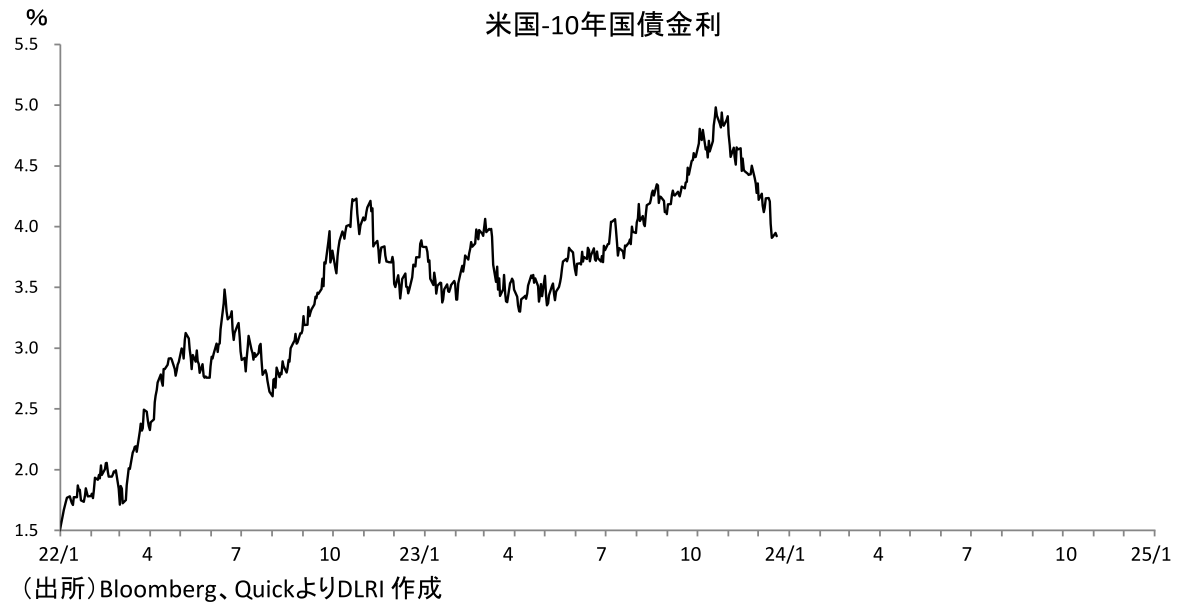

こうした動きをみるとこの1年の日本の長期金利が日銀の政策修正に対する思惑だけで動いてたようにも見える。しかし、YCC下のJGBマーケットではなく自由なデリバティブマーケットを見ると少し違った景色が見える。OISマーケットの10年金利の動きをみると2022年以降一貫して上昇トレンドにあり、2022年12月から翌3月にかけての時期を除けば米国長期金利の動きとかなりシンクロした動きとなっていることが分かる。と言うより、その時期を除けば米国長期金利の動きに連動していると言った方が良いだろう。

ご存じの通り、米国は12月のFOMCでFFレートの据え置きを決定、会議後のパウエル議長の記者会見ではハト派発言を連発、金融政策のピボットを印象付けたことから米国長期金利は大きく低下している。足元で2024年はソフトランディングで年前半から複数回の利下げというのが何となくコンセンサスと言われたりしているが、“ソフトランディング”と言っても相当な幅がある。景気減速のスピード、深さ、利下げの時期、回数についてはデータが出るたびに債券、株式、為替市場それぞれ右往左往する場面も出てきそうだ。

2024年の日本の債券市場は基本そうした“複数回の利下げ”をメインシナリオとする米国債券市場の動きに連動しながら日銀の政策転換のタイミングとその後の動きを探ることになる。

12月19日の決定会合後の記者会見で植田総裁は賃金と物価の好循環による2%の物価安定目標実現の確度は徐々にあがりつつあるとの認識を示しているが、実現にはまだ距離があり先行き賃金と物価の好循環が強まっていくか確認が必要としている。また労使交渉含めた賃金の動向、労働需給、企業の収益動向、価格設定スタンスや物価動向、特にサービス価格の動向等についてハードデータだけではなくヒアリング情報を含め丹念に点検していくとした。

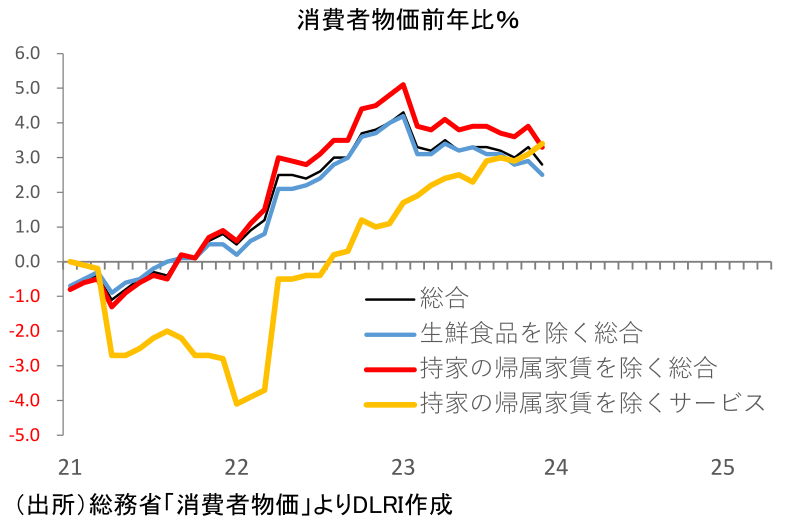

足元の全国消費者物価前年比は「第一の力」がピークを越えていることもあり総合が+2.8%、生鮮食品を除く総合が+2.5%、実質賃金算出に使われる持家の帰属家賃を除く総合が+3.3%となっており、いずれも2023年1月のピークからは減速している。一方、サービスは+2.3%、持家の帰属家賃を除くサービスは+3.4%と加速を示しており足元で「第二の力」が強まっていることを伺わせる。グローバルに「第一の力」が減速しインフレがピークアウトしているなかで日本国内の「第二の力」がどれだけサービス価格を押し上げていけるか注目だ。

賃金は好調な企業収益、人手不足を背景に2024年春闘では2023年の+3.58%(連合調べ)を上回る賃上げを予想するむきが増えている。焦点は賃上げの広がりだ。大企業に比べ余裕の小さい中小企業含めて賃上げ→販売価格引き上げ→売上・収益増→賃上げという好循環が回り始めるかに注目だ。市場参加者もハードデータだけではなく多角的にできるだけ多くの情報を集めていく必要がありそうだ。

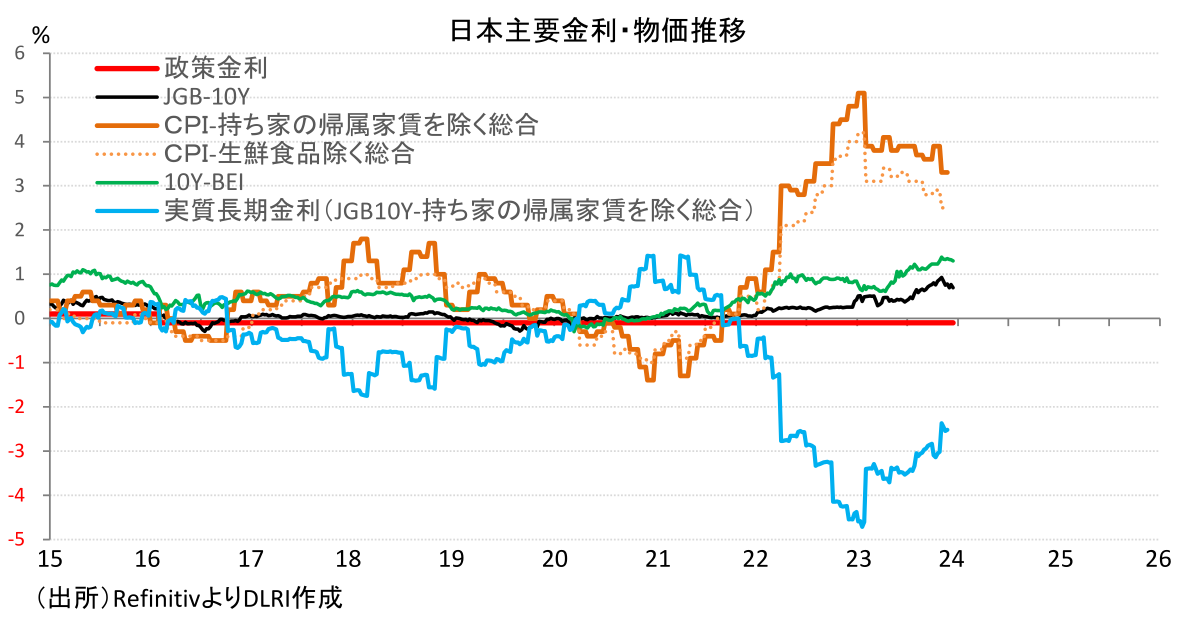

日銀は賃金が上昇するかたちで2%の物価安定が持続的、安定的に実現すると判断すれば現在の金融政策の枠組みを転換するとしている。YCCの修正は金融緩和を効果的に継続するために必要な対応であって出口への一歩ではないとしているが、次の一手として考えられているマイナス金利の解除は政策の枠組み転換=出口と考えていいのだろうか。そうだとすれば2%の物価安定の目標が実現することが見えている以上、マイナス金利の解除だけではなく“普通の世界”に戻ったということで連続して利上げを進め、中立金利と言われるレベルまで政策金利を引き上げるつもりなのだろうか。それとも物価安定目標は見えたが緩和的環境は必要だということマイナス金利解除はするがその後の利上げには慎重姿勢に臨むのか。確かに体温は上がってきたが、“金利のある世界”に耐えられる体力はあるのか。そんな声も多い。

市場では2024年前半にはマイナス金利の解除があることは織り込んでいると思われるが、その後の対応については意見が分かれる。ここは日銀がコミュニケーションを間違えるとマーケットが右往左往する一つの材料になりそうだ。

日本の物価が2%を超えてきたのはグローバルなインフレの動きに円安の動きが加わったためだ。そのグローバルなインフレの動きは各国の積極的な利上げもありピークアウトから減速の動きが鮮明になり、金融引締めの累積効果も出てきたことから利上げ見送りや一部の国では利下げに転じる動きも見られている。こうしたタイミングで日本だけ逆方向の動きができるのか?という声は根強い。ただ米国経済がリセッションではなく(程度にもよるが)ソフトランディングできるのであれば日本経済も逆方向に動けるだけの体温が維持できる可能性は高まるし“金利のある世界”に耐えられる体力を失わずに済む。やはり2024年も米国の動きが日本の債券市場を大きく左右する材料だ。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。