- FED Watching

-

2023.12.14

金融市場

米国経済

米国経済見通し

米国金融政策

景気指標(米国)

雇用指標(米国)

物価指標(米国)

FRBは3会合連続で据え置きも利下げの議論開始 (23年12月12、13日FOMC)

~FOMC参加者は楽観的なインフレ見通しを背景に24年に3回の利下げを予想~

桂畑 誠治

23年12月12、13日に開催されたFOMCで、FRBは予想通り政策金利であるFFレート誘導目標レンジを5.25~5.50%に据え置くことを全会一致で決定した。22年3月のゼロ金利解除後初めて、3会合連続で政策金利を据え置いた。また、保有資産の圧縮を現在のペースで継続することを決定した。FRBは、高い経済成長から減速していること、労働市場逼迫が緩和傾向にあること、コアインフレはFRBの目標を大幅に上回っているが低下傾向にあること、これまでの大幅な利上げによって政策金利がインフレ抑制効果のある高い水準に引き上げられその影響が十分にでていないことを背景に、政策金利の据え置きを決定した。

パウエルFRB議長は、今後の金融政策について、最新のデータで、絶えず変化する景気見通し、リスクを精査することで、政策金利のさらなる引き上げの必要性、引き締め的な金融政策の継続期間を判断する方針であることを指摘した。しかし、同時に公表されたFOMC参加者の経済・金利予測では、21年3月以来初めて利上げ予想がなくなり、インフレの大幅な低下を前提に24年の利下げ幅が前回の50bpから75bpに拡大した。市場が考える以上に、FOMC参加者がインフレに対して楽観的な見方を強めていることが示された。

パウエル議長は、今回もインフレに対する勝利宣言は時期尚早とし、利上げ政策が終了していないことを強調した。コアインフレが依然高いことや、今後コアインフレが低下を続けるとの予測の不確実性が高いこと等から、最終的な利上げ打ち止めを宣言できないものの、「政策金利が引き締めサイクルのピークに達したか、その近くにあると考えている」とし、利上げ打ち止め宣言に近づいているとの認識を示した。さらに、パウエルFRB議長は、前回FOMCと異なり、今回のFOMCでは「利下げのタイミングを議論した」ことを明言し、利下げが視野に入ってきているとの認識を示した。

パウエル議長は、FOMC参加者の経済・金利見通しで、利上げが予想されていないことについて「十分な措置を講じたと考えていること」を理由として挙げた。議長は、FOMC参加者が一段の利上げが適切になる可能性は低いと考えると同時に、経済予測の困難さを考えると、利上げの可能性を排除したくないと考えていると指摘した。FRBは、政策金利がピークに到達したという結論を出す前に、労働市場のリバランス、インフレの低下継続が確信できる状況になる必要があると考えているが、まだ確信できていないようだ。

バランスシートの縮小策について、以前に発表した計画通り保有証券の圧縮を月間上限額950億ドルで継続する方針が確認された(内訳は、米国債の上限が600億ドル、エージェンシー債、政府支援機関保証付き住宅ローン担保証券の上限が350億ドル)。パウエルFRB議長は、バランスシートの縮小ペース変更は検討していないと説明した。

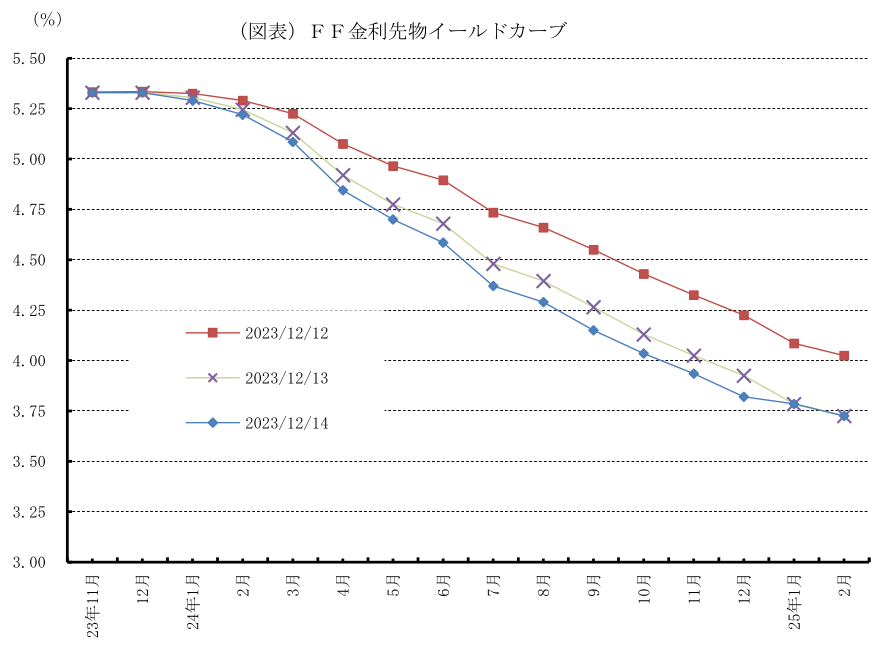

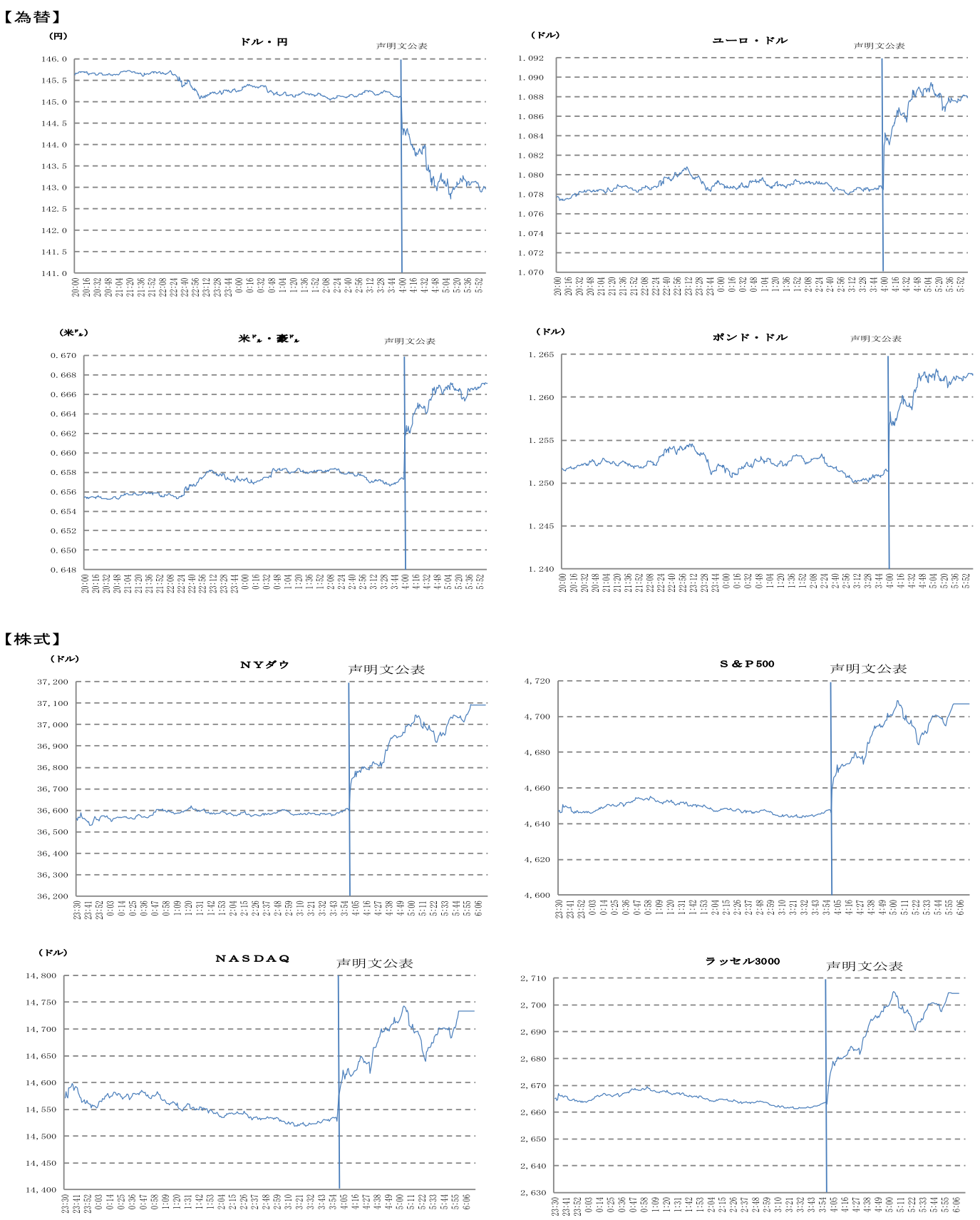

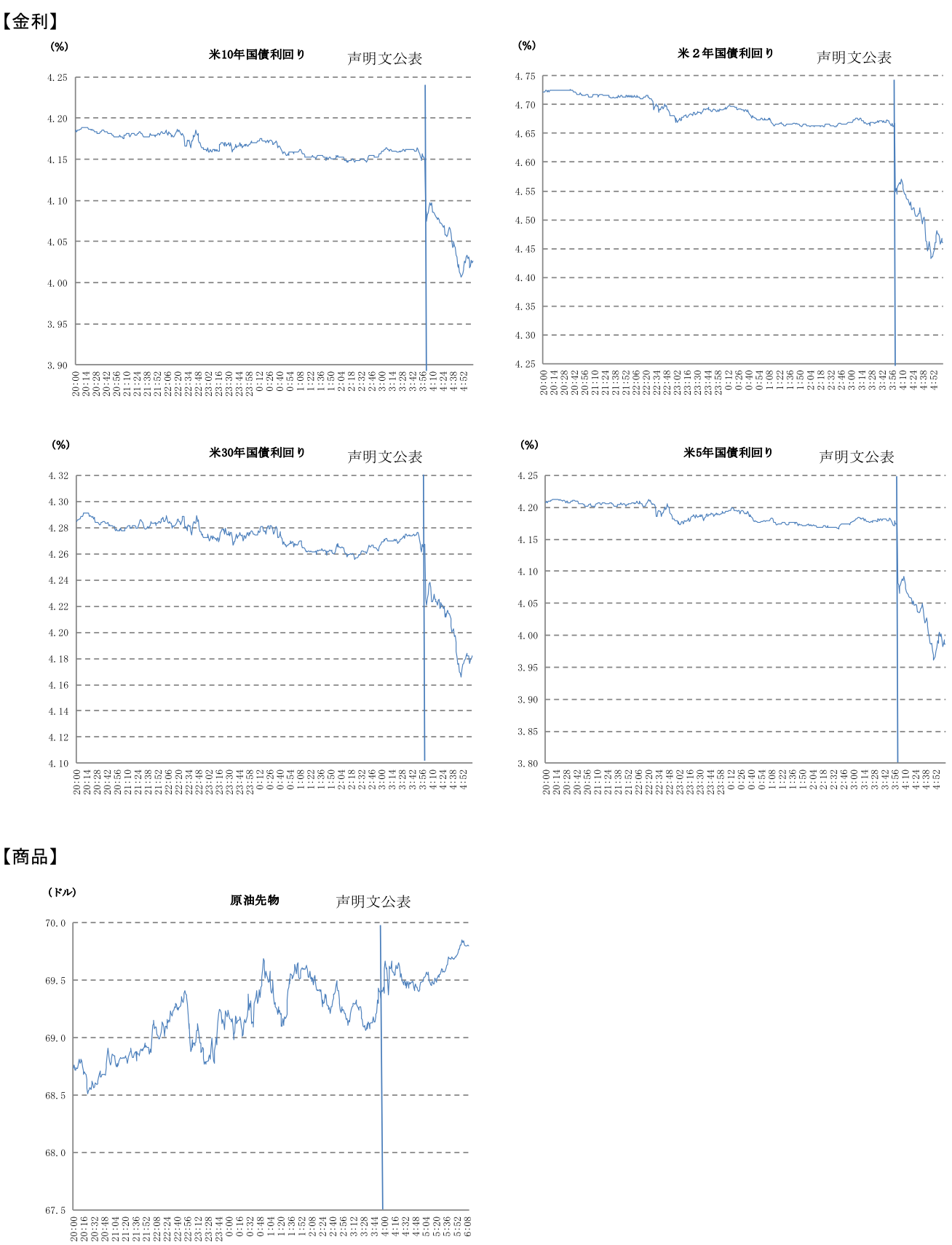

金融市場では、ドットチャートなどFOMC参加者の経済・金利予測で、24年の利下げ幅拡大などが示されたことを受け、市場金利は低下し、株価は上昇した。ドルは主要通貨に対して弱含んだ。 FF金利先物市場では、FRBは利上げを終了し来年3月までに利下げを開始するとの見方が強まった。FF金利先物が織り込む24年3月FOMCでの据え置きの可能性が26.9%と前日57.0%から低下した一方、25bpの利下げの可能性は65.9%と前日の39.7%から上昇した。また、24年5月FOMCでの据え置きの可能性が5.1%と前日24.2%から低下した。

FOMC声明文で景気判断、インフレ判断が下方修正されたが、労働市場については変更されなかった。景気判断は、今回「経済活動が第3四半期の力強いペースから減速したことを示している」と前回「経済活動が第3四半期に力強いペースで拡大したことが示されている」から下方修正され、米経済成長の減速を指摘した。雇用情勢についての判断は、前回同様「雇用の増加は年初から鈍化したが依然として堅調、失業率は依然として低い」とし、議長は労働供給を需要が引き続き上回っているとの認識を示した。 インフレについて声明文で、今回「インフレは過去1年で低下したが、依然として高止まりしている」と前回「インフレは高止まりしている」から低下方向にあることを初めて声明文で指摘した。議長は、インフレが目標に向かって持続的に低下していると確信するには、さらなる証拠が必要であると指摘し、慎重な姿勢を維持した。

長期金利上昇など金融環境の引き締まりについて声明文で、前回同様「家計と企業の金融や信用状況の引き締まりは経済活動、雇用、インフレを下押しする可能性が高い」と、金融環境の一時的な引き締まりについて、長期金利上昇、ドル高、株価の一時的な調整による金融状況の引き締まりが経済活動、雇用、インフレの低下に影響する可能性の高いことを指摘した。ただし、「こうした影響の程度は依然不透明」との見方を示したうえで、「委員会は引き続きインフレリスクを注視している」と現時点で金融環境の引き締まりの影響よりも、インフレの高止まりを警戒していることを強調した。

FRBの金融政策スタンスを示すFOMC声明文は、今回「インフレ率を徐々に2%に戻すために、追加的な政策引き締めが適切となっても、程度を決定するうえで、委員会は累積した金融政策引き締め、金融政策が経済活動とインフレに及ぼす遅行効果、経済・金融の動向を考慮する」と前回「インフレ率を徐々に2%に戻すために、どの程度の追加的な政策引き締めが適切となり得るかを決定するうえで、委員会は累積した金融政策引き締め、金融政策が経済活動とインフレに及ぼす遅行効果、経済・金融の動向を考慮する」と追加利上げが必要か否かから、追加利上げが必要になってもその程度を慎重に判断することを示し、利上げ決定にはより慎重になったことが示された。この変更について、議長は今利上げサイクルがピークかそれに近い可能性の高いことを認めたものと説明した。ただし、予想通りインフレが低下しない場合に備えて、将来の利上げの可能性を排除しなかった。

利下げに関して、インフレの勝利宣言は時期尚早としつつも、パウエル議長は「政策抑制をいつ縮小し始めるのが適切かという問いが視野に入りつつある」と利下げ時期が次の問題であり、それを議論し始めたことを指摘した。また、利下げが遅れるリスクについて認識していると説明し、FRBはインフレだけでなく、景気への配慮をより強めていくことを示唆した。

【FOMC参加者による経済・金利予測:23年12月】

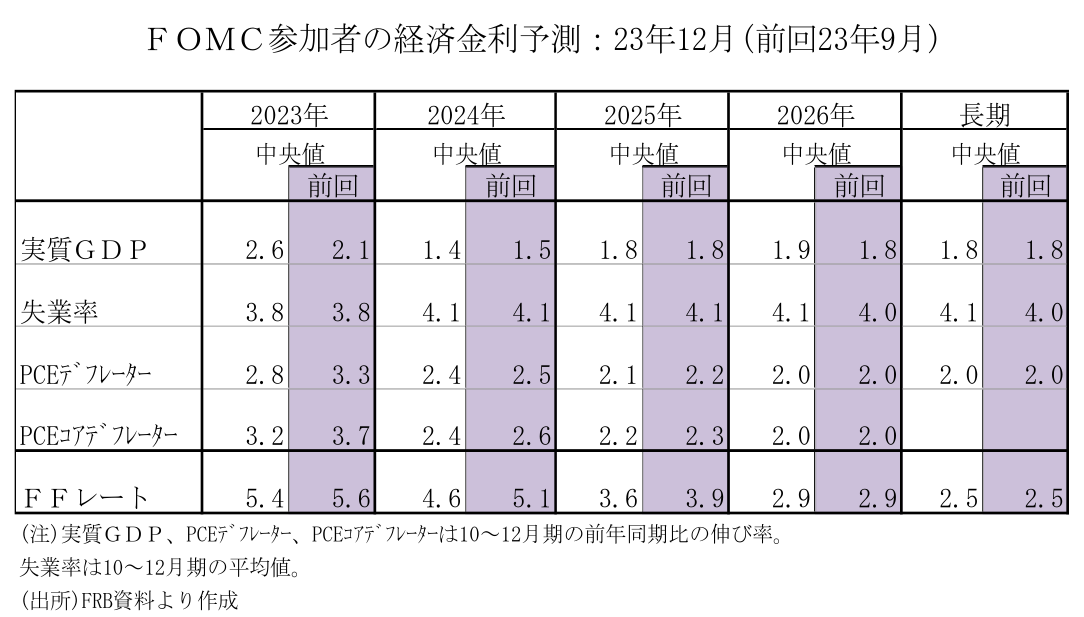

FOMC参加者による経済・金利予測(中央値)では、実質GDP予測(10-12月期の前年同期比)は23年+2.6%(前回+2.1%)とさらに上方修正された。24年は+1.4%(前回+1.5%)と小幅の下方修正にとどまり、25年+1.8%(前回+1.8%)、26年+1.9%(前回+1.8%)と潜在成長率に回帰するとの予想が示された。

失業率予測(10-12月期の平均値)は、23年3.8%(前回3.8%)、24年4.1%(前回4.1%)、25年4.1%(前回4.1%)と労働市場が26年末まで、良好な状況を維持すると予想されている。

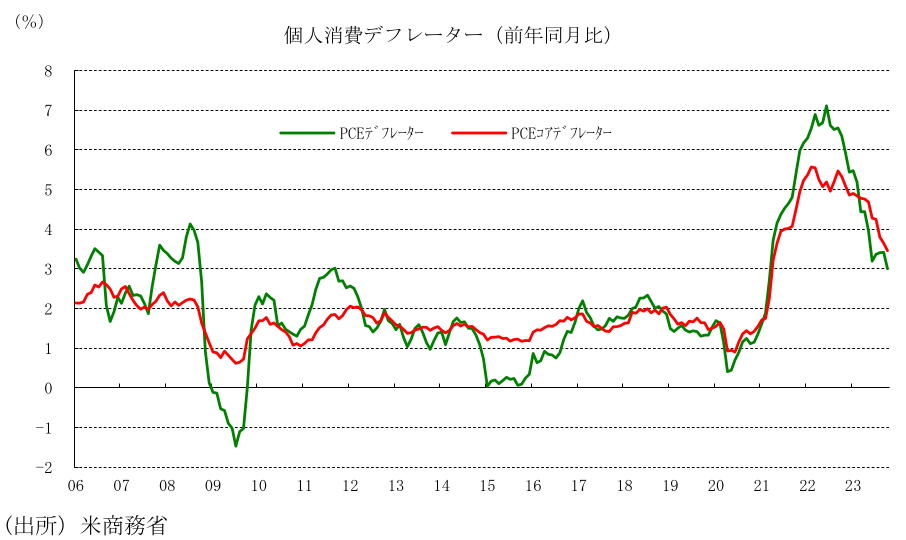

インフレ見通し(10-12月期の前年同期比)は、23年のPCEデフレーターが+2.8%(前回+3.3%)、24年+2.4%(前回+2.5%)、25年+2.1%(前回+2.2%)と下方シフトした。また、PCEコアデフレーターは23年+3.2%(前回+3.7%)、24年+2.4%(前回+2.6%)、25年+2.2%(前回+2.3%)と下方シフトした。ただし、PCEコアデフレーターは、23年10月に前年同月比+3.5%上昇しており、FOMC参加者の予想が実現するためには、10月分の下方改定、あるいは11月同+3.2%、12月同+3.0%と大幅に低下する必要がある。

最新のFOMC経済見通しは、FRBがリセッションを回避しつつ、今後数年間より持続可能なペースの成長を続けると予想していることを示している。それに合わせる形で、政策金利を段階的に引き下げることが適切とFOMC参加者は予想している。

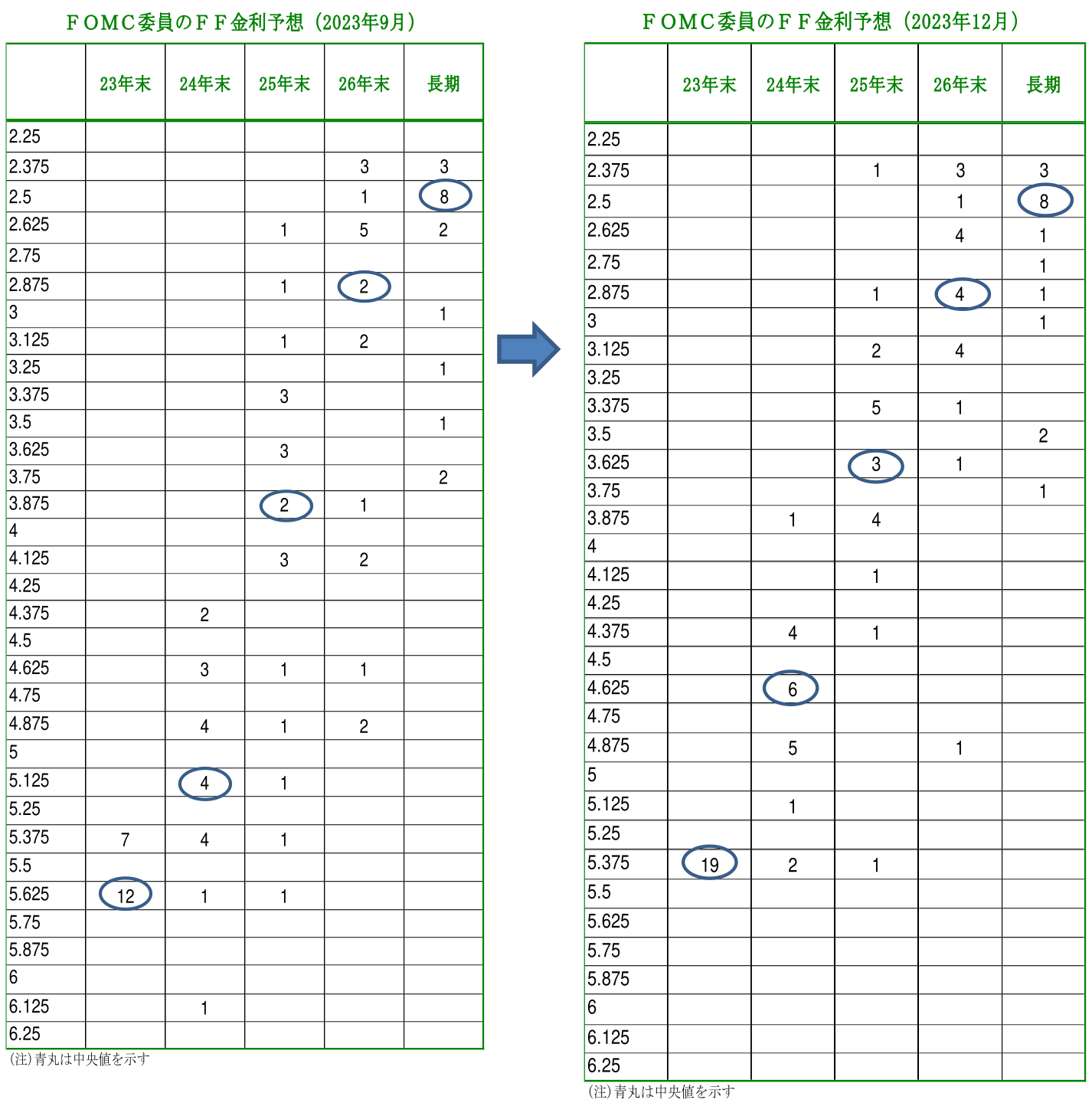

ドットチャート(FFレート誘導目標レンジの中央値、年末)では、23年5.375%(前回5.625%)とターミナルレート予想は引き下げられた。24年は4.625%(前回5.125%)、25年は3.625%(前回3.875%)と下方シフトし、前回9月の予想よりも利下げ幅が拡大した。24年の利下げ回数は、前回の2回から今回3回に増加した。

FFレート誘導目標レンジの中央値は、26年末でも2.875%(前回2.875%)と、FOMC参加者が中立金利と推測する2.5%を上回る金融引締め水準が適切とされた。なお、長期は、2.5%(前回2.5%)と変わらず、中立金利の見方に変化はなかった。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治

関連テーマのレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治

-

円買い介入の可能性とその効果 ~米利上げ観測が残る中では効果は一時的、日銀本格利上げも必要~

金融市場

嶌峰 義清

-

正念場を迎える半導体牽引株式市場 ~5月分物価関連統計、6月FOMCの内容次第では基調転換も~

金融市場

嶌峰 義清

-

FRBは中東情勢の混乱が続く中で据え置きもタカ派が台頭 (26年4月28、29日開催FOMC) ~FF先物市場は26年据え置き、27年利上げを織り込む~

金融市場

桂畑 誠治