- Market Side Mirror

-

2023.12.12

金融市場

金利

FRBも日銀も年末から来年にかけては一段とチャレンジングに

~同じタイミングで全く逆の政策ピボットを探る中銀~

佐久間 啓

- ポイント -

久しぶりのインフレと闘い金融引締めステージの終わりを見据えるFRBと歴史的デフレと闘い異次元の金融緩和の修正を探る日銀。同じタイミングで全く逆方向の政策ピボットを探る両中銀だが、いずれもピボットは簡単ではない。今後は先走る市場とのコミュニケーションがより重要になってくる。

11月から12月にかけて市場ではFRBの引締めの終わり、日銀の緩和の終わりという全く逆方向の思惑が高まった。

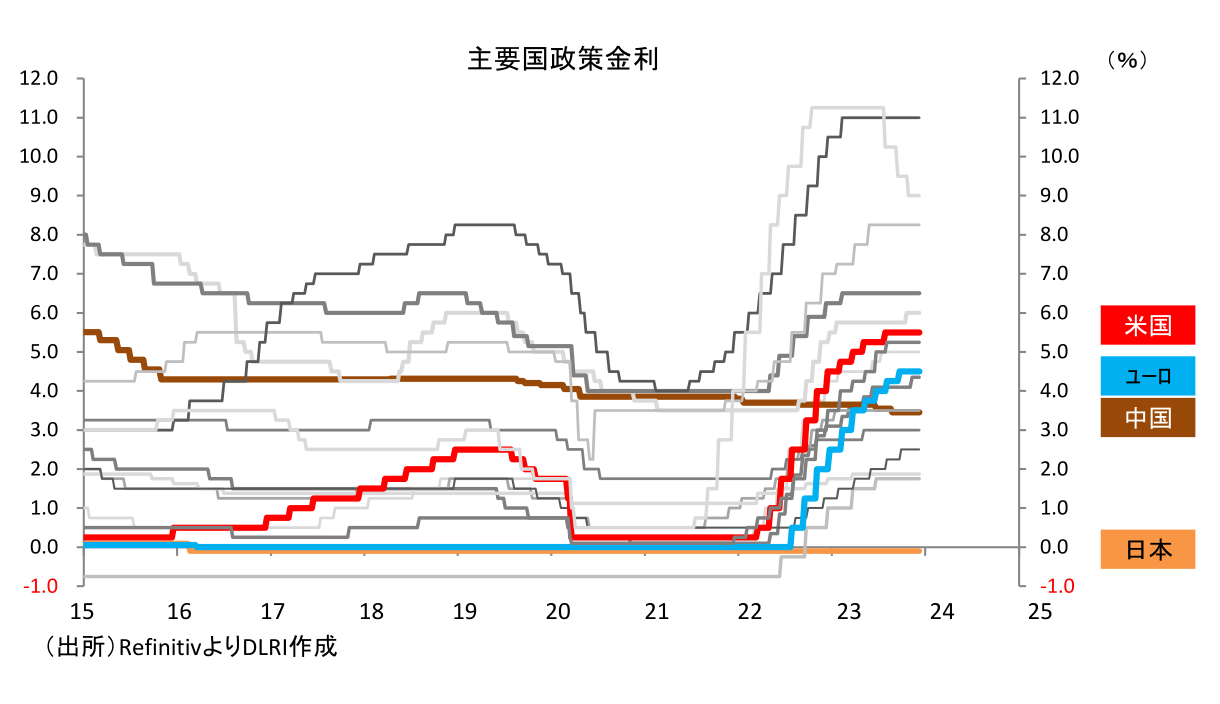

FRBは2022年3月以来FOMCで11会合連続の引き上げを行い、わずか1年4か月で累計525bp引き上げて2023年7月にはFFレートは5.5%に到達した。その後はこれまでの引締めの累積効果が徐々に表れ、インフレの低下、雇用市場も徐々に落ち着きを見せていることから2023年9月、11月と2会合連続で引き上げを見送っている。11月28日にはタカ派として知られるFRBウォラー理事のハト派的発言があり、その後に発言機会があったパウエル議長の発言も殊更ウォラー発言を否定するものではなくこれまでの発言内容と基本的には同じだったこともあり12月12~13日には年内最後のFOMCが開催されるが、利上げ見送りがコンセンサスとなっている。

市場の関心は声明文に利上げ打ち止め宣言的な表現がみられるか、ドットチャートに2024年の利下げのタイミング、幅についてどう表現されてくるかといった点にある。いずれにしても市場ではFRBの金融引締めステージは終わり、今後景気とインフレのマトリックスの中でどこに着地するのかを探るステージに変わっているということだろう。

かたや日銀は2016年に導入したYCCの修正を進め2023年10月31日の金融政策決定会合でそれまの“上限”を“めど”に変更。長期金利が動きやすくなることで市場機能の回復を図り“市場との対話”を円滑にする環境整備を進めている。また植田総裁は「賃金の上昇を伴う形で2%の物価安定の目標を持続的・安定的に実現することを目指していく」としているが、2024年春闘でも2023年並み、或いはそれ以上の賃上げが期待されていることもあり2024年春闘の結果が見えてくる2024年3月にはマイナス金利解除もあるのではという意見も多くなってきている。

市場にそうした空気がある中で12月6日の大分県金融経済懇談会で氷見野副総裁の「将来出口を迎えた場合に何が起きるのか」という観点からの発言があった。もちろん副総裁の発言は、出口が迎えられるような経済状況になったら、つまり賃金と物価の好循環が強まり2%の物価安定の目標が達成できたときには何が起きるのかという前提条件付きの話ではあるが、市場では「日銀内ではすでにそこまで視野にいれて議論しているのか」、「政策転換は意外と早い?」とやや驚きをもって捉えられた。

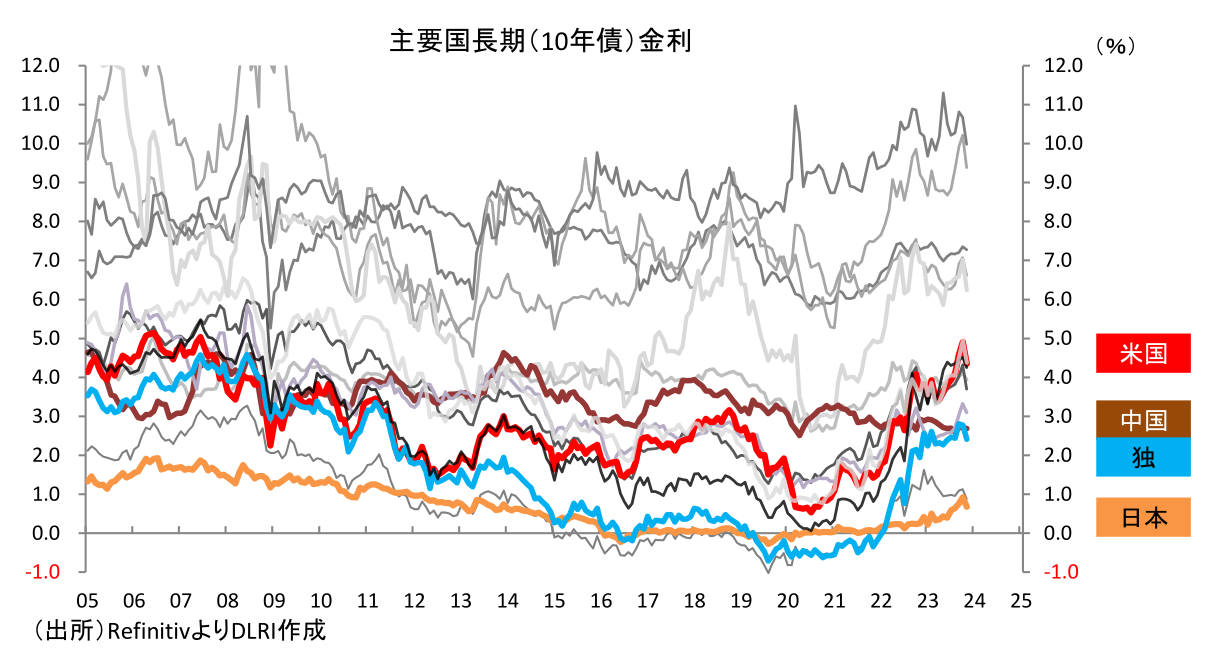

そして12月7日の参議院財政金融委員会での植田総裁の「チャレンジングな状況が続いているが、年末から来年にかけ一段とチャレンジングになるというようにも思っている」との発言が伝わると為替市場で円高が進み、この日行われた30年物国債入札がテール1円20銭と歴史的な不調で債券市場は大幅金利上昇となった。入札不調の原因は事前に米国債の金利低下に合わせて金利低下が進んでいたことが大きいが、この発言が影響した可能性もある。

12月に入っての受け答えでわざわざ「年末から来年にかけて」という表現を使ったことで、前日の氷見野副総裁の発言と合わせ12月18~19日に行われる金融政策決定会合で何かしらのチャレンジングなアクションを想定しているのでは?との思惑が市場の混乱につながったようだ。加えて12月ということでホリデーシーズンを控えポジション整理が入りやすい時期でありそのタイミングを探していたむきには格好の材料だったことも考えられる。国会での総裁発言は事前のやり取り含め全体を通してみれば「市場は考え過ぎ」だと感じるものの、2023年春闘が+3.58%(連合調べ)と30年ぶりの賃上げ率となるなか、2%超の物価上昇が続き、企業業績からも2024年春闘には期待してもいいのでは?という環境のなかでは自然な反応かもしれない。

足元、市場の思惑という観点では日米の金融政策の方向感は全く逆を向いてるが、はたしてこのまま思惑通り進んでいくことになるのだろうか。

米国ではある意味“期待”された11月分の雇用統計であるが、失業率は上昇せず、非農業部門雇用者数、賃金の伸びは減速しているもののいずれも底堅く、FRBが早期に利下げに動くことを後押しする内容ではなかった。FRBとしてももう少し利上げの累積効果を慎重に見極めていく必要があるわけで政策ピボットはチャレンジングだろう。

日本では賃上げ機運は高まっているものの、毎勤統計ベース(調査産業計・5人以上)では2022年4月から19か月連続で実質賃金はマイナスに沈み実質消費もマイナス圏が続いている。日米ともこれまでの政策効果でいずれの課題にも目処がついた感はあるが、だからと言って“では平時に戻ろう”と簡単に言える状況でもない。

FRBが本格的に緩和に動いている時期に日銀が逆方向に動くことができるのかという問題もある。FRBが緩和に動くときは米国経済が不調なときで日本経済も外需が足を引っ張り不調なことが多いことからこれまでも日米の金融政策が全くの逆方向で動くことはまれであった。今回は大丈夫だろうか?

久々の本格的インフレと闘うFRBと歴史的なデフレと闘う日銀なので常に同じ方向に動く理由はないが、市場とのコミュニケーションを誤ると一時的な混乱で済まなくリスクはある。先週の発言はポジション調整に使われた感があるが市場とのコミュニケーションの重要性は再認識されたはずだ。その市場とのコミュニケーションも債券、為替、株式各市場とも今や取引の主体は外国人である。多分「多くを語らずとも分かるはず」、「そこは阿吽の呼吸で」、といったやり方が通用する世界ではない。日銀がどう動こうが動くまいがまさしく“一段とチャレンジング”な時期になってきたことに間違いはない。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。