- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリア景気は家計消費の弱さを受け一段と足踏みする展開

- Asia Trends

-

2023.12.06

アジア経済

アジア経済見通し

アジア金融政策

オーストラリア経済

為替

オーストラリア景気は家計消費の弱さを受け一段と足踏みする展開

~追加利上げのハードルは高く、米ドル高一服で底入れした豪ドル相場は上値の重い展開となるか~

西濵 徹

- 要旨

-

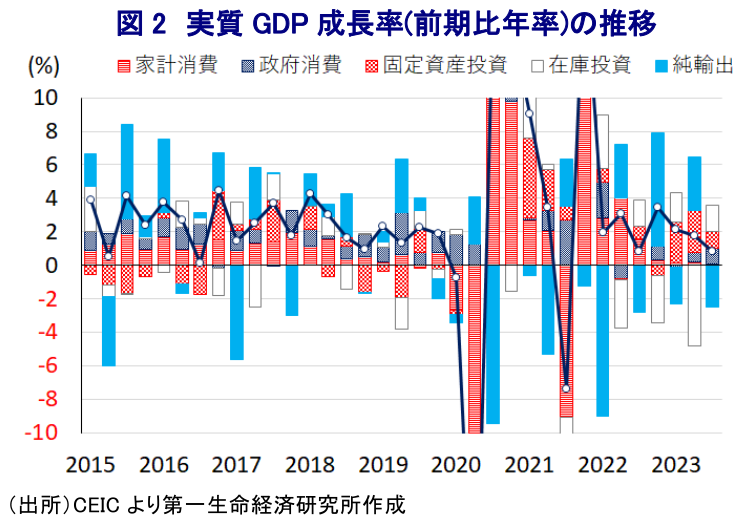

- オーストラリアを巡っては、物価高と金利高の共存状態が長期化しており、世界経済の減速も重なり景気は頭打ちする展開が続いている。7-9月の実質GDP成長率も前期比年率+0.85%とプラス成長が続くも、ペースは鈍化するなど一段と頭打ちする動きが確認されている。企業部門の設備投資や政府消費が景気を下支えする展開が続く一方、輸出は弱含んでいる上、家計消費は4四半期に亘ってほぼ横這いで推移するなど力強さを欠く展開が続く。内・外需双方に不透明感が高まっていることを反映して幅広い分野で生産が弱含む動きが確認されるなど、全般的に景気の勢いに陰りが出ている様子がうかがえる。

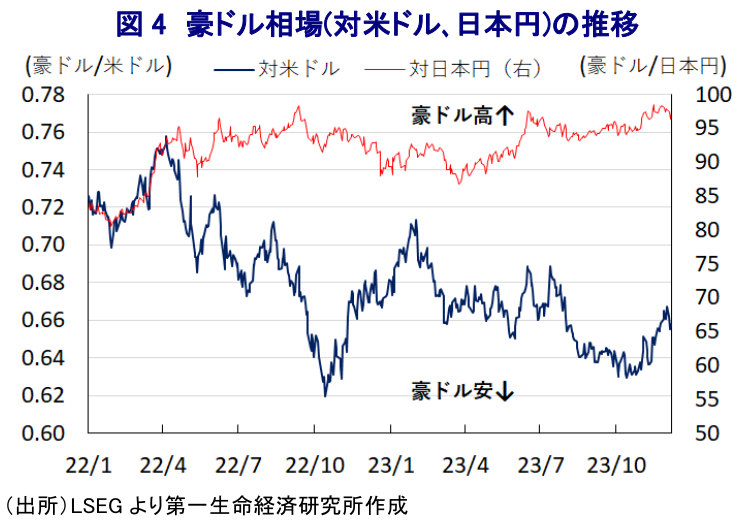

- インフレが高止まりするなか、中銀は物価抑制に後手を踏んだとの批判に晒されるとともに、年明け以降も利上げと休止を繰り返す難しい対応を迫られてきた。中銀は5日の定例会合で金利据え置きを決定するとともに、先行きの政策運営を巡ってタカ派姿勢を後退させる兆しをみせた。中銀は追加利上げに含みを持たせるが、景気動向はそのハードルを高めるとみられる。商品市況の調整を受けて交易条件は悪化している上、改善の兆しがみられる中国との関係についても不透明要因は山積する。こうした状況を勘案すれば、当面の豪ドル相場はこれまでの底入れの反動も重なり、上値の重い展開となることが予想される。

オーストラリア経済を巡っては、過去2年以上に亘ってインフレが中銀(オーストラリア準備銀行)の定める目標を上回る推移が続いている。また、中銀は今年4月まで約1年に亘って断続利上げに動くも、その後は景気下支えと物価安定の狭間で利上げ再開と休止を繰り返す難しい対応を迫られており、物価高と金利高の共存状態が長期化するなど、景気に冷や水を浴びせる懸念が高まっている。さらに、昨年末以降のゼロコロナ終了にも拘らず中国景気は力強さを欠く推移が続いているほか、コロナ禍を巡る関係悪化をきっかけにした経済的威圧の影響も重なり、外需の重石となることが懸念される展開が続いてきた。なお、中銀による断続利上げにも拘らず、雇用環境は依然として堅調な推移が続いているほか、一旦は頭打ちした不動産市況は供給不足を理由に再び底入れの動きを強めるなど、賃金上昇や資産効果が家計消費を後押しする動きもみられる。こうした事態を受けて、中銀はインフレに対する警戒感を緩めることが出来ず、上述のように年明け以降も利上げ再開と休止を繰り返す動きに繋がっていると捉えられる。他方、国内・外双方で景気に対する不透明要因がくすぶるなかで頭打ちの様相を呈する展開が続いてきたなか、7-9月の実質GDP成長率は前期比年率+0.85%とプラス成長を維持するも前期(同+1.77%(改定値))から拡大ペースは鈍化している上、中期的な基調を示す前年同期比ベースの成長率も+2.1%と前期(同+2.1%(改定値))から横這いで推移しており、一段と頭打ちの動きを強めていることが確認されている。世界経済が減速感を強めていることを反映して輸出に下押し圧力が掛かる動きがみられるほか、企業部門による設備投資意欲には底堅い動きがみられるものの、中銀による断続利上げが重石となる形で不動産投資は下振れしていることを反映して固定資本投資の拡大ペースも鈍化している。なお、年度初めのタイミングと重なったことで政府消費は拡大の動きを強めて景気を下支えしているものの、家計消費はほぼ横這いで推移するなど力強さを欠く展開をみせるなど景気の足を引っ張っている。家計消費を巡っては4四半期に亘ってほぼ拡大していない状況が続いており、物価高と金利高の共存状態が長期化するなかで家計部門を取り巻く状況は厳しさを増している様子がうかがえる。なお、政府消費や企業部門による設備投資の堅調さを反映して輸入は拡大し、純輸出の成長率寄与度は前期比年率ベースで▲2.48ptと景気の足を引っ張る一方、在庫投資の寄与度は+1.53ptと在庫の積み上がりが押し上げ要因となるなど、実態は数字以上に厳しいものになっていると捉えられる。分野別の生産動向も、外需を巡る不透明感を反映して製造業の生産は弱含むとともに、商品市況の調整の動きも重なり鉱業部門の生産の足かせとなっているほか、農林漁業の生産も下振れする展開が続いている。その一方、企業部門による設備投資や公共投資の進捗を反映して建設業の生産は拡大の動きが続いているほか、外国人観光客数の堅調な流入や金融取引が活発化する動きを反映してサービス業の生産も拡大して足下の景気を下支えしている。ただし、全体的にみれば景気の勢いに陰りが出る傾向は一段と強まっていると捉えられる。

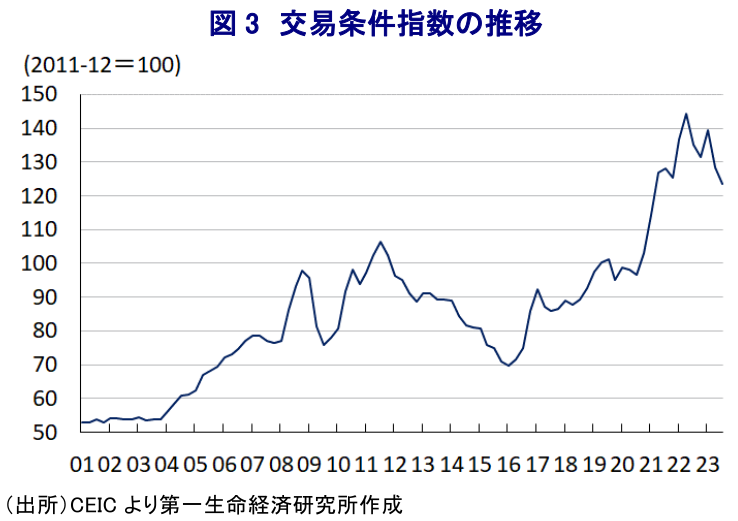

中銀を巡っては、今年4月に約1年に及んだ利上げ局面を一旦休止させたものの、金利上昇を受けた供給下振れの一方で国境再開による移民流入などを追い風とする需要増を受けて不動産市況は底打ちしているほか、雇用環境の堅調さや最低賃金の大幅引き上げ策などが物価に与える影響を警戒して再利上げを余儀なくされた。その後は、インフレを招く要因となってきた商品高や米ドル高の動きが一服してインフレも頭打ちの動きを強めるとともに、景気も頭打ちの様相を強める展開をみせたことも重なり、中銀は再び利上げ局面を休止させるなど難しい対応を迫られた。こうした背景には、過去2年以上に亘ってインフレが中銀目標を上回る推移が続いていることを巡って、中銀には物価抑制に関して『後手を踏んだ』との見方が強まるとともに、結果的にロウ前総裁が事実上の更迭に追い込まれるなど厳しい批判に晒されたことも影響している(注1)。後任総裁となったブロック氏の下で中銀は様子見姿勢を維持したものの、不動産市況は底入れの動きを強めるとともに、商品高や米ドル高の再燃といった供給インフレに繋がる動きが顕在化したことを受けて、先月に5会合ぶりの再々利上げに追い込まれるなど、改めて政策運営の難しさがうかがわれた(注2)。なお、中銀は昨日(5日)の定例会合において政策金利を据え置く決定を行っており、その理由に足下のインフレが一段と鈍化する動きが確認されるとともに、インフレ期待が目標と整合的な動きをみせているとの認識を示すなど、5会合ぶりの利上げ実施を決定した前回会合時点に比べて『タカ派』姿勢を後退させている見方を示している(注3)。上述のように足下の景気は一段と頭打ちの様相を強めている上、家計消費は過去1年に亘って横這いで推移するなど力強さを欠く展開をみせており、物価高と金利高の共存状態が長期化していることが景気の足かせとなっていることが改めて確認されている。よって、中銀にとっては引き続き早期に物価の安定を図ることが急務である状況は変わらない一方、さらなる金融引き締めによって景気の腰折れを招く懸念が高まっていることに鑑みれば、追加利上げに含みを持たせる姿勢をみせるも、そのハードルは着実に高まっていると判断出来る。なお、外需の足かせとなってきた中国との関係悪化を巡っては、中国が8月に同国産大麦に対して課した関税を3年ぶりに撤廃したほか、先月末には同国産ワインに対して課している反ダンピング課税と補助金相殺関税の見直しを表明するなど、関係改善の兆しがみられる。一方、安全保障面では先月に中国人民解放軍の駆逐艦がオーストラリア海軍の軍艦に対して音波探知機(ソナー)を作動させるなど『鍔迫り合い』の動きが表面化しており、両国関係の改善の動きが貿易面以外に広がりをみせるかは極めて不透明である。こうした状況は、このところの商品市況の調整を受けて交易条件指数が頭打ちの動きを強めるなど国民所得の重石となる展開が続くことで景気の足かせとなることは避けられない。よって、このところの豪ドル相場は米FRB(連邦準備制度理事会)によるタカ派姿勢の後退を反映した米ドル高一服の動きを受けて米ドルに対して底入れするとともに、同様に日本円に対しても底堅い動きをみせてきたものの、当面はその反動が出やすくなっていることに加え、上述のように一段の利上げ実施のハードルが高まっていることも重なり上値の重い展開が続くと見込まれる。

注1 7月14日付レポート「豪中銀、ロウ総裁が事実上の更迭、ブロック副総裁が昇格へ」

注2 11月7日付レポート「強過ぎる家計消費、不動産市況がオーストラリア中銀を再び後押し」

注3 12月5日付レポート「オーストラリア中銀、インフレ鈍化を好感して再び利上げ休止」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹

-

ニュージーランド中銀は様子見維持も、将来的な利上げに言及 ~「タカ派」姿勢はNZドル相場を下支えする可能性も、引き続き中東情勢次第~

アジア経済

西濵 徹