- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 強過ぎる家計消費、不動産市況がオーストラリア中銀を再び後押し

- Asia Trends

-

2023.11.07

アジア経済

アジア金融政策

オーストラリア経済

為替

強過ぎる家計消費、不動産市況がオーストラリア中銀を再び後押し

~5会合ぶりの「再々利上げ」に舵も、さらなる利上げのハードルの高さは豪ドル相場の重石になろう~

西濵 徹

- 要旨

-

- このところのオーストラリア中銀は、昨年からの利上げ局面を一旦休止させるも、不動産市況の再上昇や堅調な雇用環境を理由に再利上げに動く難しい対応を迫られてきた。他方、インフレは頭打ちしたが、足下では商品市況の底入れを受けて再加速に転じる上、不動産価格も上昇が続いて過去最高を窺う状況にある。さらに、雇用に頭打ちの兆しは出ているが、家計消費の堅調さが確認されており、インフレの粘着度の高さを窺わせる動きもみられる。こうしたなか、中銀は7日の定例会合で5会合ぶりとなる再々利上げを決定した。声明文では「インフレを合理的な期間に目標に戻す」決意を改めて強調するとともに、データとリスク如何でさらなる利上げに含みを持たせた。足下の豪ドル相場は米ドル高一服を受けて底入れしたが、さらなる利上げのハードルが高まるなかで先行きについては上値が抑えられる展開が続くものと予想される。

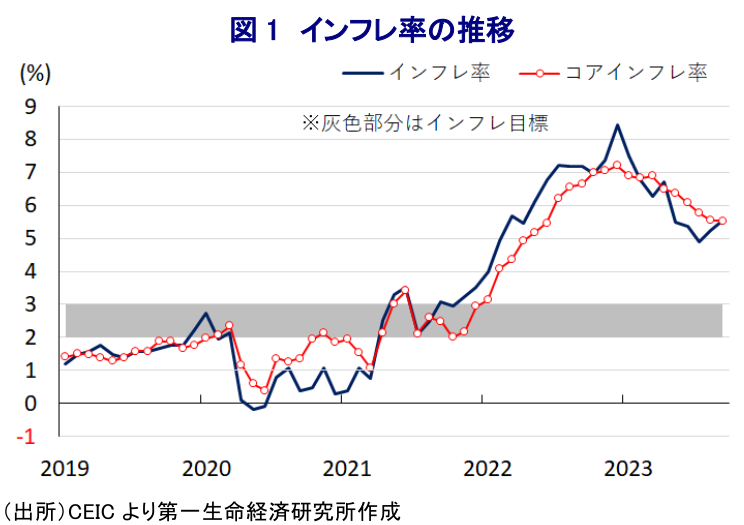

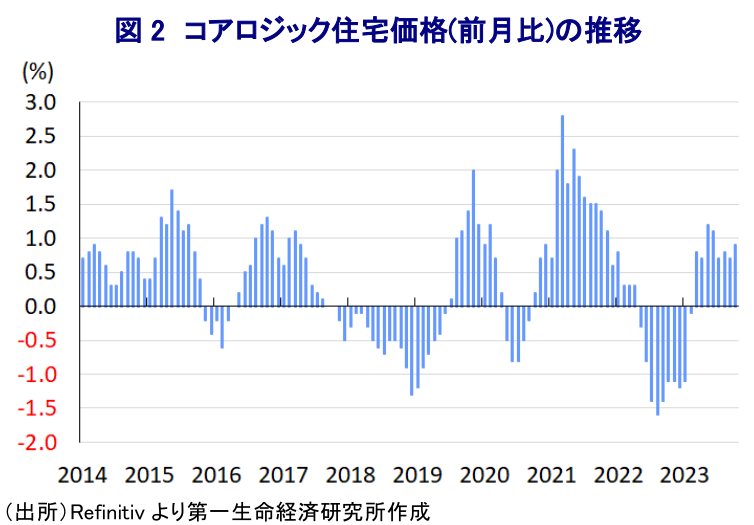

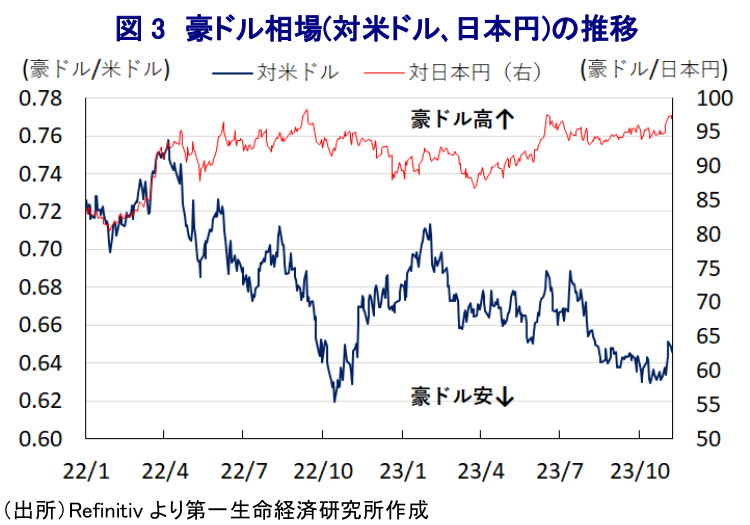

オーストラリア準備銀行(中銀)は、コロナ禍の一巡を受けた経済活動の正常化が進む背後で異例の金融緩和による『カネ余り』を追い風に不動産バブルの懸念が高まり、昨年来の商品高や米ドル高に伴うインフレ昂進に対応すべく、断続、且つ大幅利上げを余儀なくされる難しい対応を迫られた。しかし、物価高と金利高の共存状態の長期化は実質購買力を下押しするとともに、不動産市況の悪化によるバランスシート調整圧力の高まりが内需の重石となり得るほか、最大の輸出相手である中国景気を巡る不透明感の高まりが外需の足かせとなるなど、景気を巡って内・外需双方に足を引っ張る要因が山積している。なお、昨年末以降は商品高や米ドル高の動きが一巡してインフレも頭打ちに転じたため、中銀は今年4月に1年に及んだ利上げ局面を一旦休止させたものの、金利高による供給減の一方で国境再開による移民流入などを追い風とする需要増に伴い不動産市況は底打ちしている上、雇用環境の堅調さや最低賃金の大幅引き上げ策の影響を警戒して再利上げに動く難しい対応が続く。その後は、インフレが頭打ちの動きを強めたことで中銀は再び利上げ局面を休止させるとともに、雇用回復をけん引してきた大都市部を中心に頭打ちの兆候が出ていることを受けて、9月に就任したブロック新総裁の下で初めて開催された先月の定例会合においても4会合連続で政策金利を据え置くなど様子見姿勢を維持している(注 )。なお、足下においては主要産油国による自主減産の延長決定や、中東情勢を巡る不透明感の高まりに加え、異常気象の頻発を受けた農作物の生育不良を理由に輸出禁止や制限に動く国もみられ、商品市況は底入れしており、食料品やエネルギーなど生活必需品を中心とするインフレが再燃する動きがみられる。さらに、商品市況の底入れを受けて米FRB(連邦準備制度理事会)による金融引き締めの長期化が意識される形で米ドル高の動きがくすぶるなか、インフレ率は依然として中銀目標を上回る推移が続くとともに、加速に転じる動きをみせている(注 )。さらに、金融環境は好調に推移していることを追い風に地方部を中心に不動産価格は上昇の動きを強めており、足下においては前年比の伸びが加速するとともに、足下のペースで上昇が続けば最高値を更新する可能性が意識される状況にある。そして、雇用の頭打ちやインフレ再燃の動きが顕在化しているにも拘らず、9月の小売売上高は温暖な天候なども追い風に拡大が続いて単月ベースで過去最高を更新するなど、家計消費の堅調さが確認されている(注 )。こうしたなか、中銀は7日に開催した定例会合において政策金利であるオフィシャル・キャッシュ・レート(OCR)を5会合ぶりに25bp引き上げて4.35%とする『再々利上げ』に舵を切る決定を行っている。この決定に伴い、OCRは12年ぶりの高水準となる。会合後に公表した声明文では、今回の決定について「インフレはピークを越えたが、依然として想定以上に高水準で推移しており、先行きのインフレ鈍化が緩やかなものに留まると見込まれるなか、インフレを合理的な期間内に目標域に回帰させることを確実にするため」との考えを示している。その上で、足下の同国経済について「8月会合以降の経済指標はインフレが長期化するリスクが高まっていることを示唆しており、今年前半の景気は想定以上に堅調な推移が続いており、労働市場を取り巻く状況は緩和するも依然タイトであり、住宅価格も全国的に上昇が続いている」との認識を示している。また、労働市場を巡って「先行きの景気は潜在成長率を下回ると見込まれ、雇用の伸びも労働力人口を下回ると予想される」としつつ、「過去1年に亘って賃金は大きく上昇したが、生産性の伸びが持ち直すことでインフレ目標との整合性は維持される」との見方を示す。政策運営を巡っても「合理的な期間内にインフレを目標域に戻すことが優先事項」との考えを改めて強調した上で、先行きの見通しについて「海外では驚くほどにサービスインフレが持続し、同様の事態が豪州でも起こる可能性がある」、「企業の価格決定行動や賃金、家計消費の行方、中国経済や地政学リスクを巡る動きにも不透明感がある」としつつ、「金融政策をさらに幾分引き締める必要性についてはデータとリスクの評価次第」、「インフレを目標に戻す断固とした決意は変わらず、その実現に向けて必要なことを行う」との従来からの考えを改めて強調している。足下の豪ドル相場を巡っては、米ドル高が再燃する動きに一服感が出たことを反映して底打ちする動きが確認されてきたものの、中銀が再々利上げに舵を切ったことでさらなる利上げのハードルが高まっているとの見方を反映して、当面は上値が抑えられる展開となるものと予想される。日本円に対しても、このところの豪ドルは底入れする動きがみられたものの、先行きについては豪ドル/米ドル相場の動きに左右されることは避けられず、結果的に上値が抑えられる状況が見込まれる。

注1 10月3日付レポート「オーストラリア中銀、ブロック新総裁下の初会合は「安全運転」で始動」

注2 10月25日付レポート「インフレ再燃と雇用調整の兆し、オーストラリア中銀を悩ませる材料が共存」

注3 11月2日付レポート「豪州の家計消費は依然堅調な推移が続く(Asia Weekly(10/30~11/2))」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹