- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 利上げで住宅価格はどれだけ下落するのか?

- Economic Trends

-

2023.11.24

日本経済

世界経済

金融政策・日銀

住宅

マネー

世界経済全般

利上げで住宅価格はどれだけ下落するのか?

~諸外国の例をみると、1%の利上げで名目住宅価格が0.5%下落~

前田 和馬

- 要旨

-

- 日銀がイールドカーブ・コントロール(YCC)の運用を柔軟化するなか、2024年中にマイナス金利が解除され、短期政策金利が0%台前半まで引き上げられるとの観測が強まっている。

- 足下の世界的な利上げサイクルにおいて、日本と同様に家賃が硬直的な国を対象とした場合、利上げ+1%あたり名目住宅価格は平均-0.5%、実質住宅価格は-1.9%それぞれ下落している。

- 日本の政策金利は当面0%台前半との見方が多く、上記試算に基づくと、こうした小幅な金利上昇が住宅価格に与える影響は限定的に留まる。一方、住宅価格下落が顕著なニュージーランドと同等の影響度合いを想定する場合、名目住宅価格の下落率は2%弱まで達する可能性がある。またインフレ高止まりを背景に政策金利が+1%を上回る場合、住宅市場が大幅に調整するリスクが浮上する。

強まる日銀の利上げ観測

日本銀行は10/30-31に開催した金融政策決定会合において、イールドカーブ・コントロール(YCC)の柔軟化を決定し、10年長期金利の事実上の上限であった+1.0%を「上限の目途」へと変更した。YCCの形骸化が進行するなか、次なる金融正常化策として2024年内にマイナス金利解除を予想する向きが増えている。2023年11月ESPフォーキャスト調査においては、2024年末に短期政策金利(現在:-0.1%)が0.0~+0.1%未満と予想するエコノミストが48.6%と最も多く、+0.1~0.5%との予想も全体の25.7%に達している(マイナス金利維持を予想するのは25.7%)。

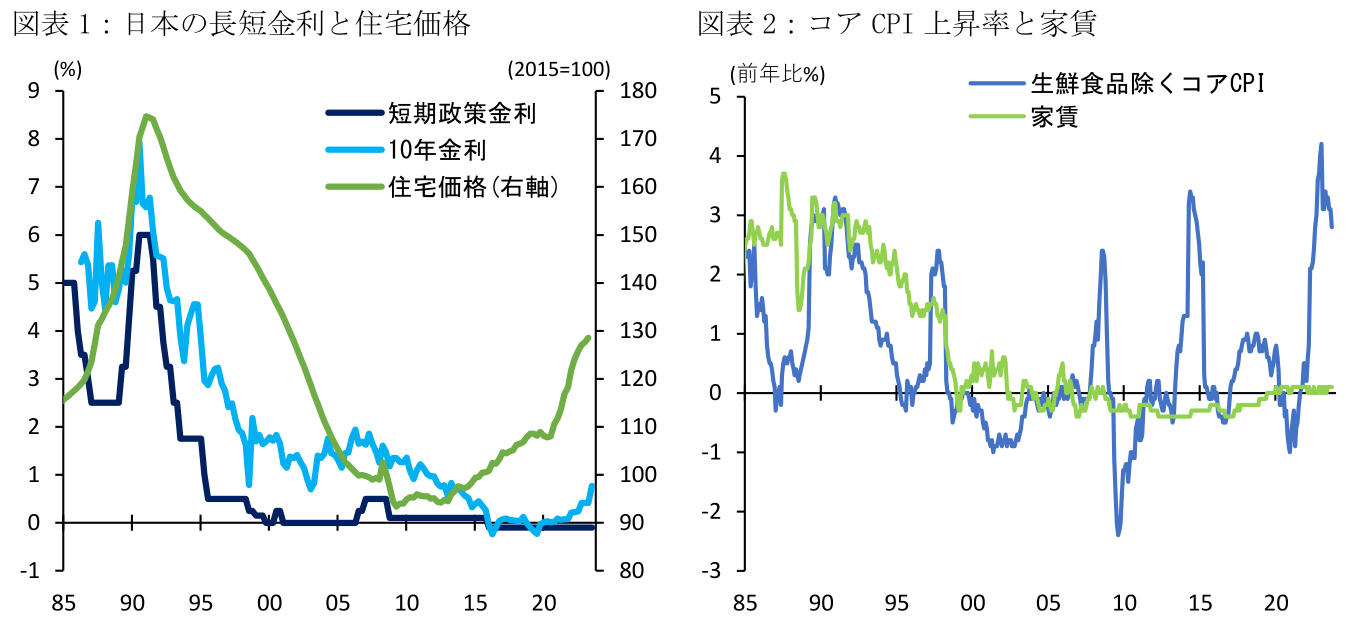

日銀が2024年中にマイナス金利政策を撤廃し短期政策金利の引き上げへと踏み切る場合、最も注目されるのは住宅市場への影響だろう。2013年4月の大規模金融緩和策の導入以降、日本の住宅価格は長短金利が低位に留まっていることを背景に上昇を続ける一方、短期金利の上昇はこうした住宅市場の転機となる可能性がある(図表1)。日本では新規住宅ローンの76.2%(2021年度)が主に短期金利と連動する変動金利型であり、近年のネット銀行等の適用金利は+0.5%を下回る傾向にある。今後の短期金利上昇が主要銀行における優遇金利幅の縮小、及び変動金利の基準となる短期プライムレートの上昇を招く場合、住宅購入需要の減少を通じて住宅価格の下落圧力となることが予想される。

家賃が硬直的な国では、+1%の利上げにより名目住宅価格が平均0.5%下落

現時点において、OECD加盟国のなかでコロナ禍以降の金融緩和策を維持しているのは日銀のみである。2021年後半以降、大半の加盟国はインフレ加速、或いはインフレ高止まりを背景に利上げサイクルへと転換した。これらの国では利上げ開始から既に1~2年程度が経過しているため、住宅価格への影響は一定程度顕在化していると考えられる。

出所:総務省、財務省、日銀、OECDより第一生命経済研究所作成

金融引き締めを続けるOECD加盟の34か国において(注1)、利上げ開始時点から2023年6月末までの短期政策金利の上昇幅は平均+4.8%ptである。このように政策金利を引き上げたのはインフレ抑制のためであり、物価上昇に伴い同期間の名目住宅価格も平均+3.4%上昇している。一方こうした名目住宅価格の上昇率はインフレ率を下回っており、インフレ率を控除した実質住宅価格は-4.8%の下落となっている。各国の金融引締め度合いの違いを考慮するために利上げ+1%当たりで見ると、名目住宅価格は平均+0.3%、実質ベースでは-1.2%それぞれ変化している。

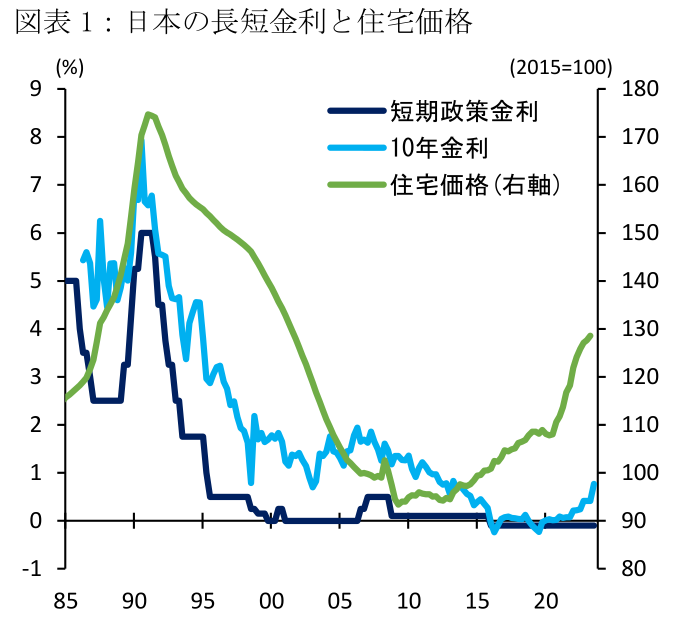

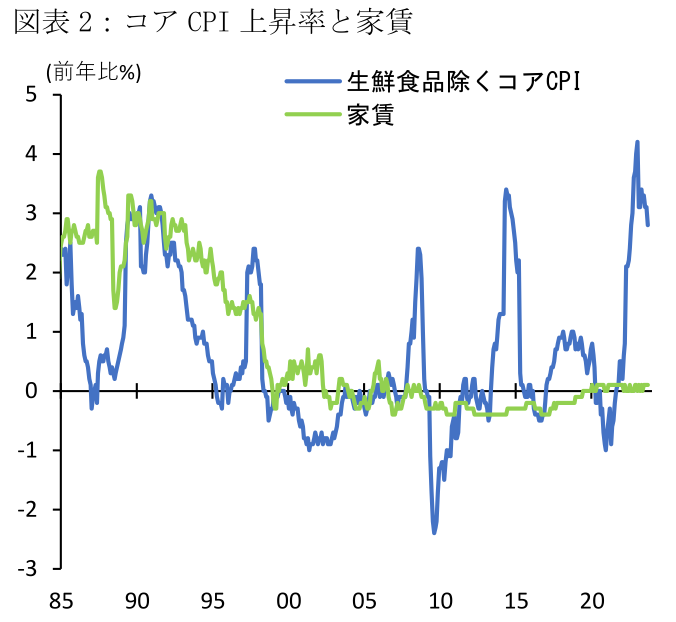

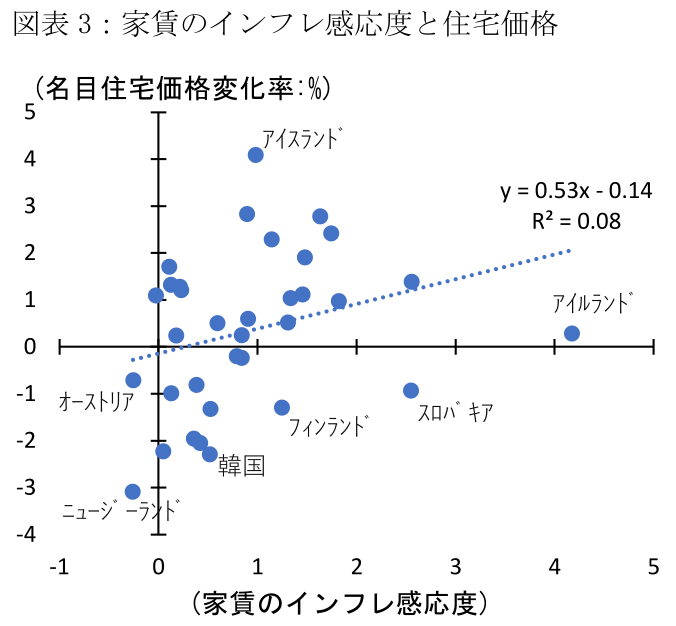

住宅市場の構造は各国による違いが大きく、特に日本においては借地借家法等を背景に家賃改定が難しいことが指摘される(注2)。実際、日本におけるインフレ率は足下で+3~4%程度上昇しているものの、消費者物価指数(CPI)上の家賃はほとんど変化していない(図表2)。こうした家賃の硬直性はインフレ高止まり時における不動産の実質的な利回り(或いは賃貸と比べた際の住宅保有のメリット)を低下させ、住宅需要を下押しする見通しだ。実際、インフレ率に対する家賃の感応度が低い国ほど、足下の名目住宅価格は下落する傾向にある(図表3)。(感応度が0.75以下である)家賃が硬直的な16か国を対象にすると、1%の利上げに対して平均的に名目住宅価格は-0.5%、実質住宅価格は-1.9%それぞれ下落しており、日銀による利上げが名目住宅価格の下落を招くリスクが示唆される。

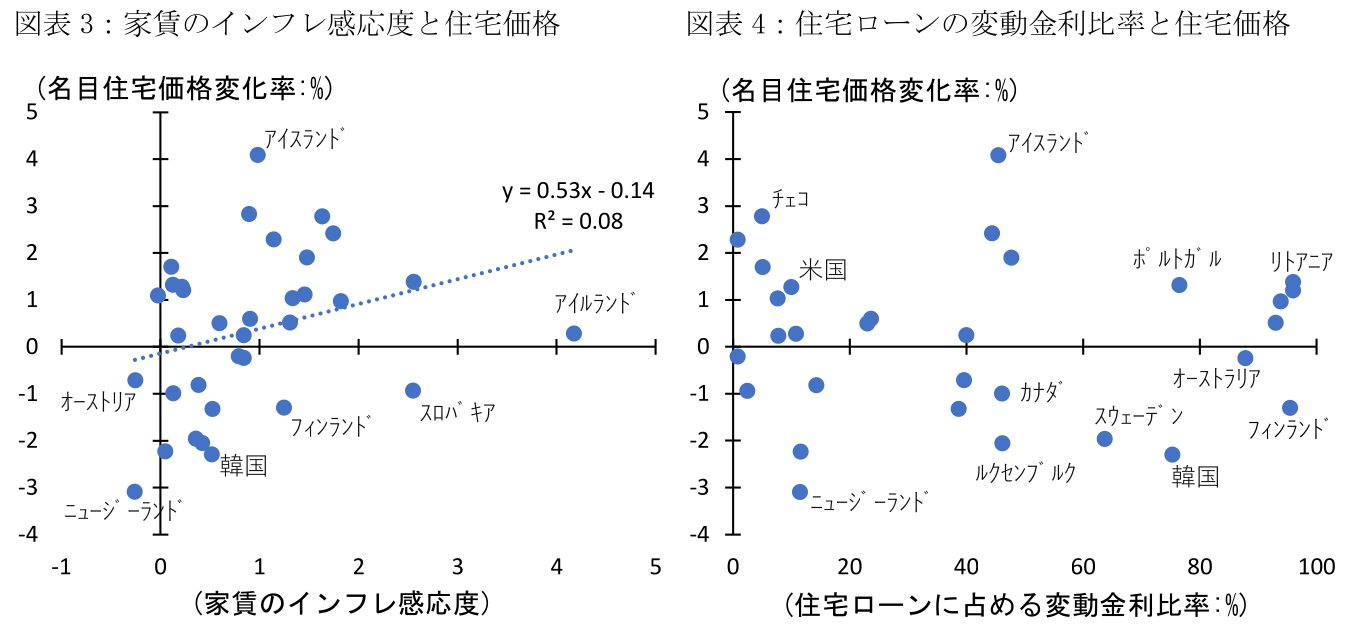

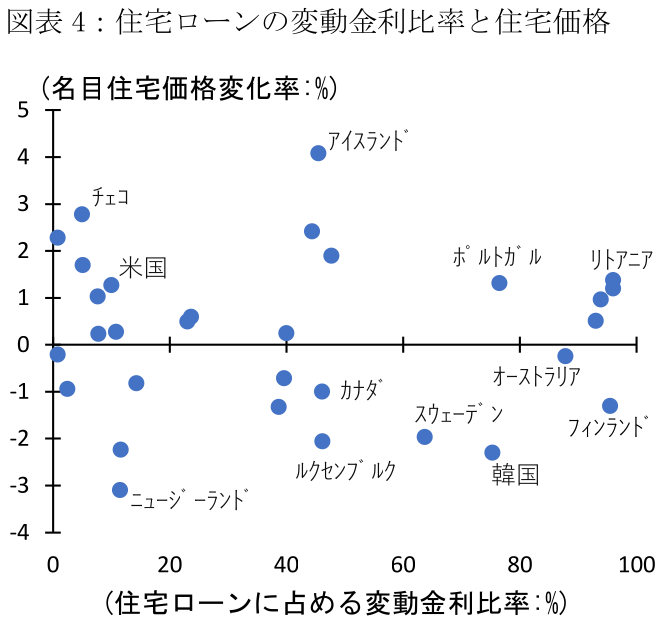

ちなみに、各国住宅市場の構造的な違いを巡っては、住宅ローンにおける変動金利比率の違いが指摘されることも多い。日本の変動金利比率は76.2%と、ノルウェーや韓国などと同様に国際的にも高い水準にある。変動金利比率の高い国においては利上げによって住宅ローンの利払い負担が増加しやすいため、住宅市場の低迷に繋がりやすいと考えられる。しかし、今次利上げ局面における各国の住宅価格の動向に関しては、名目・実質ベース共に変動金利比率との間に明確な関係性は見られない(図表4)。

注:住宅価格の変化率は利上げ開始時点から直近時点(コロンビア、オランダ、ニュージーランドは23年1-3月、それ以外は23年4-6月)までの変化を、同期間の利上げ幅で除したもの。家賃のインフレ感応度は、2000-19年におけるCPI総合及び家賃の上昇率に関して、当期から4四半期ラグの家賃の感応度のうち最も値が大きいもの。変動金利比率は2022年時点であり、データが取得できないコロンビア、イスラエル、メキシコを除く。

出所:OECD、国土交通省、EMF、各国中銀HP、Macrobondより第一生命経済研究所作成

マイナス金利撤廃のみの場合、住宅価格への影響は限定的な可能性

マイナス金利が解除された場合においても、当面はゼロ金利政策が維持される、或いは+0.5%程度まで金利が引き上げられるとの見方が大半であり、諸外国のように急速な利上げが実施されるとの予想は非常に少ない。仮に短期政策金利が現状の-0.1%から+0.5%まで上昇する場合(+0.6%pt上昇)、①上記の平均的な下落率を前提にすると名目住宅価格は-0.3%(=0.6%pt×-0.5%)、②最も下落率の大きいニュージーランドと同等の落ち込み(利上げ1%あたり-3.1%)を前提にすると名目価格は-1.9%(=0.6%pt×-3.1%)下落すると試算される。

なお上記試算は、政策金利の上昇幅と住宅価格の関係性を整理したのみであり、利上げの波及するタイムラグや各国の景気動向の違いを考慮していない点に留意が必要だ。実際、金融政策が共通であるユーロ導入国において、利上げを開始した2022月7-9月から直近23年4-6月までにおける名目住宅価格の変化率(利上げ+1%あたり)は-2.2~+2.4%(平均:0.0%)、実質住宅価格は-3.4~+2.1%(同、-1.1%)と国別のバラツキが大きく、住宅価格の決定要因は金利だけに留まるわけではない。

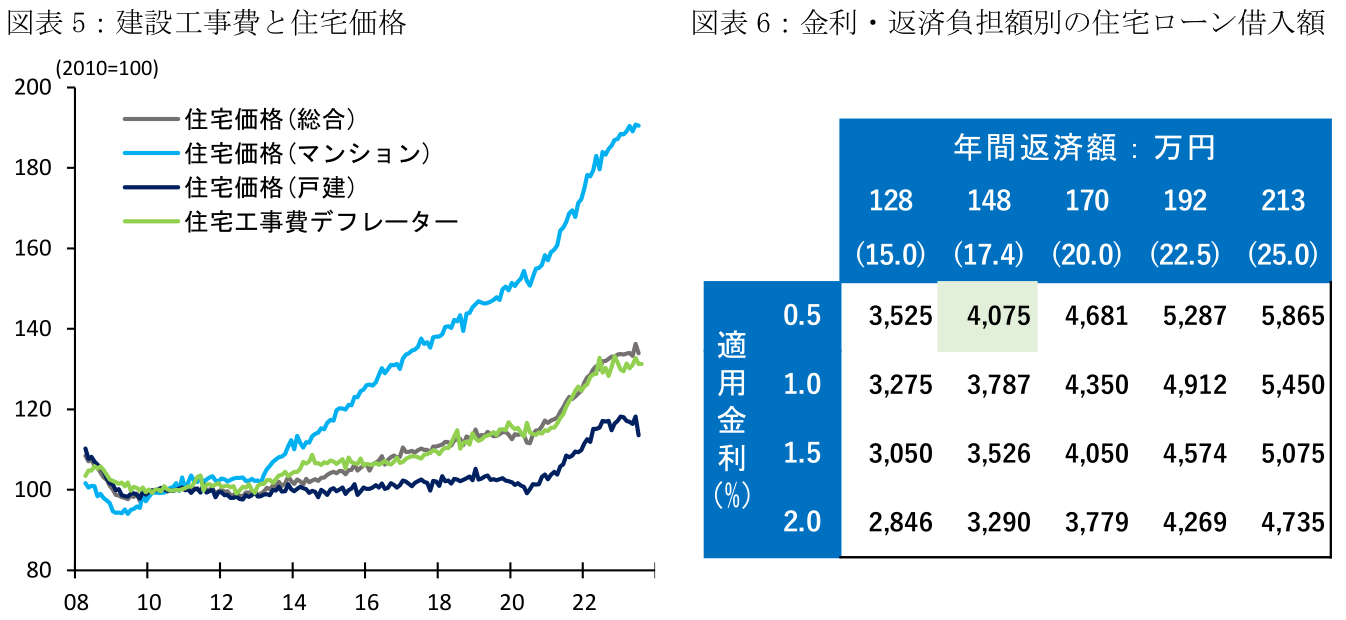

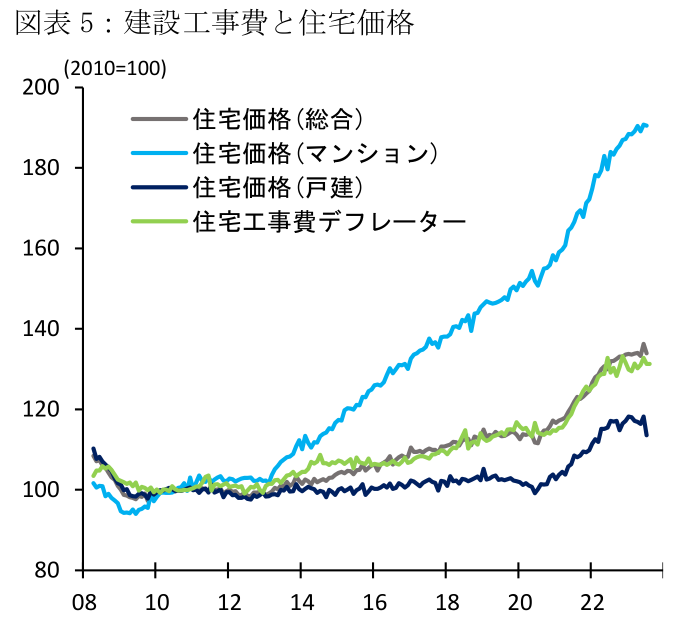

特に日本のように利上げ幅が限定的に留まる場合、住宅市場の動向は金融政策ではなく、家計所得や消費を中心とした国内景気動向、これに依存する企業収益や日経平均などの株価水準、及び建設費に依存する可能性がある。特に建設費を巡っては、円安による輸入建設資材の価格上昇や人手不足による人件費高騰が懸念されるなか、引き続き住宅価格をけん引する一因となるかもしれない(図表5)。

「金利のある世界」では、住宅価格が大幅に調整するリスク

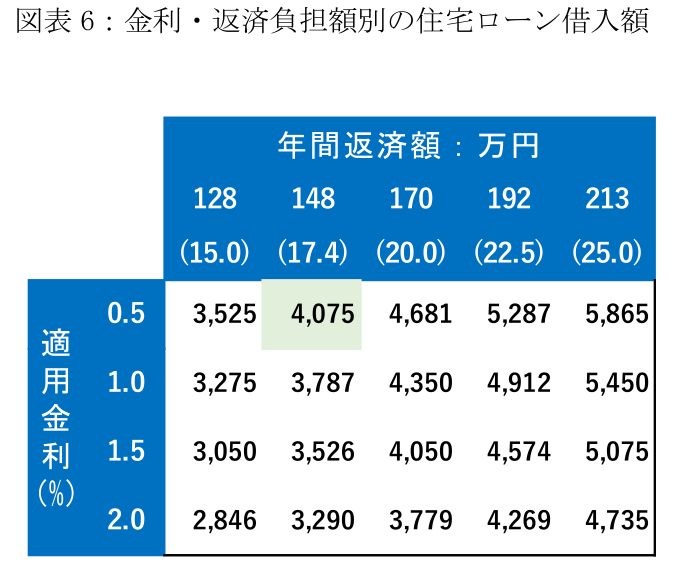

一方リスクシナリオとして、仮に+2%物価目標の実現可能性が高まり、政策金利が+1%を超える水準へと達する場合、住宅市場が諸外国の例以上に大幅に調整するリスクが浮上する。直近の住宅ローン利用状況に基づくと(詳細は図表6の注を参照)、変動金利型住宅ローンの適用金利が+0.5%の場合の分譲マンション購入者の借入額は4,075万円と試算される一方、仮に適用金利が+1.5%へと上昇した際の調達可能額は3,526万円と1割程度減少する(図表6)。先行きの世帯所得の増加が限定的に留まり、家計が住宅ローン返済負担額の増加を許容しない場合、買い控えによって住宅需要が減少し、住宅価格が調達可能額の縮小と同程度に下落する可能性がある。

なお、日本の短期政策金利は直近30年程度ゼロ近傍で推移しており、こうしたリスクシナリオにおける「金利の存在する世界」において、家計や企業がどのような行動をとるのかの不確実性は非常に大きい。上記の住宅ローン借入額に関しても、①家計が年間返済額や返済負担率を引き上げることで住宅ローン借入額を維持する、或いは②インフレに伴って世帯所得が増加するため、年間返済額が増加した場合でも所得対比の返済負担率が変わらない、以上のようなシナリオも想定され、この場合には住宅価格が維持されることが見込まれる。

注: 図表6の括弧内は平均世帯所得に占める返済負担率。2021年度における3大都市圏の分譲集合住宅(マンション)購入者に関して、住宅ローンの年間返済額は148万円、返済負担率は17.4%、平均返済期間は29.7年であり、ここから購入者の平均世帯所得は851万円(=148万円/17.4%)、住宅ローン借入額は適用金利が+0.5%の場合には4,075万円と試算される。

出所: 国土交通省より第一生命経済研究所が作成

【注釈】

-

OECD加盟国38か国のうち、マイナス金利を継続する日本、既に利下げに転じたチリ、政策金利の変動が激しいトルコ、OECD住宅価格データが取得できないコスタリカの4か国を除く。コロンビア、オランダ、ニュージーランドの利上げ幅は23年3月末、住宅価格は2023年1-3月時点。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

資金循環統計(2026年1-3月期) ~イラン影響は価格↑・数量↓で相殺、「貯蓄から投資へ」も着々と~

日本経済

星野 卓也

-

家計資産「株・投信・債券4割目標」で何が変わるのか ~国際比較でみる日本の特徴と政府新目標の温度感~

日本経済

星野 卓也