- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 強まる為替介入への警戒感

- 要旨

-

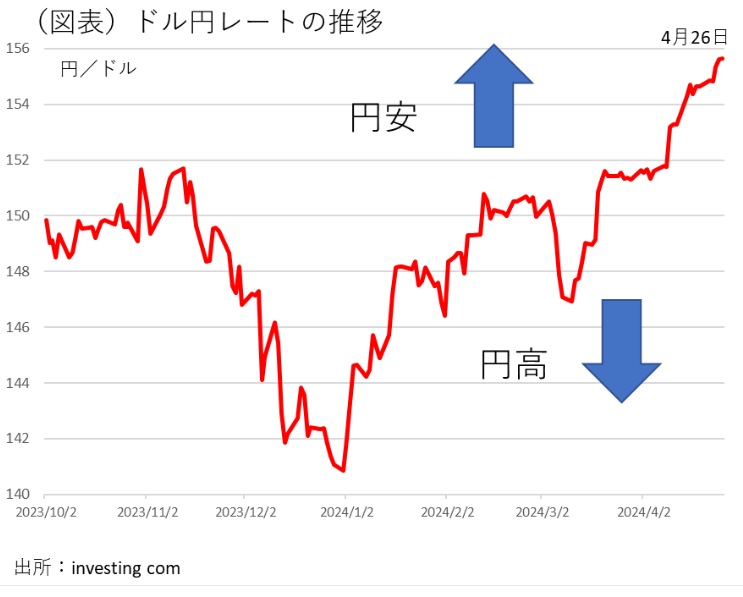

円安が1ドル155円後半まで進んできた。日本政府は、物価上昇を促すような円安進行を警戒して、為替介入をちらつかせている。筆者は、155円のラインを超えたことで、為替介入がいつ実施されてもおかしくないと注視している。しかし、為替介入の効果は限定的であり、中長期的にも円安の流れを修正する材料はまだ乏しいのが実情だ。日銀にも悩ましい問題だ。

節目を超えて円安進行

外国為替市場では、4月24日に1ドル155円を超えて、さらに25・26日は155円台後半まで円安が進行した(図表)。これで為替介入がいつ実施されてもおかしくはない。ほとんどの市場参加者はそう感じているはずだ。

一頃のイスラエルとイランの間の緊張状態は、現時点では落ち着き、原油高騰に拍車がかかる情勢ではなくなっている。しかし、2024年1-3月の米GDPでは、個人消費デフレーターが前期比年率3.4%上昇と依然インフレ圧力が高まっている姿である。FRBの年内利下げが遅れて、場合によっては利下げなしのシナリオが以前に増して意識されるように思える。それが米長期金利を4.7%台まで上昇させて、ドル高傾向を生み出している。FRBの政策姿勢を先読みして、ドル円レートがじりじりとドル高円安が進行して155円後半までに至ったという訳だ。

また、日本では4月末から大型連休を控えている。日本市場が閉まっている時期に、投機的な円安が進むかもしれないという思惑がある。だからこそ、日本政府は、今のタイミングで円安の思惑にくさびを打ち込んでおきたいと考えるだろう。それが、筆者が為替介入はいつあってもおかしくないと感じる理由だ。

為替介入は効きにくい

では、為替介入が実施されて、それが高い有効性を発揮するのだろうか。2022年9月22日の介入のときは、1ドル145円を突破して、2.8兆円規模のドル売り介入を行った。円安はそこでは止まらずに、10月に150円まで行く。2度の追加介入(10月21・24日の2回で6.3兆円)を政府が行って、何とか流れを止めた経緯がある。1度の介入で為替レートの流れを変えることは容易ではない。通貨当局は、今回も持久戦を厭わない構えで臨まなくてはいけないだろう。

その一方で、為替介入を待ち構えている人もいる。為替介入が行われたとき、一旦円高に振れたタイミングで、逆に円売り・ドル買いの売買を仕掛けようという人達だ。介入の効果が限定的だという読み筋で、為替が再び円安に振れる可能性に賭ける投機的な思惑である。そうした投機的行動があるときは、自己実現的に為替介入は効きにくくなりそうだ。だから、政府も介入を1回では終わらせず、何度か繰り返さざるを得ない。

日銀は動くか?

達観して考えると、目下、為替が円高に振れるような有力材料は見当たらないことも、円安の流れを生み出している。内外金利差は、米長期金利の上昇で広がっている。貿易収支は、赤字が定着している。対日直接投資のように、日本国内に実物投資をしようという動きも、補助金を当てにしたものに限られる。そもそも日本の経済成長率が高くないことは、潜在的に「日本買い」の動機を乏しくしている。ファンダメンタルズは、円高基調ではなく、むしろ円安基調なのだ。

敢えて、円安が修正される材料を探せば、最大の要因は日銀の政策修正になるだろう。4月の決定会合の影の注目点は、植田総裁の反応だ。3月19日にマイナス金利解除をした後、「緩和的な金融環境は維持できる」とした。このアナウンスを修正して、過度の物価上昇リスクにつながる円安を防止するために、政策修正を急ぐという姿勢に金融政策の方向性を改めるかどうかが問われる。

4月19日にワシントンで植田総裁が講演をしたときには、「基調的なインフレ率が上昇し続ければ、利上げに踏み切る可能性は高い」と述べていた。ただし、こうした発言があっても、多くの投資家は、植田総裁の基本姿勢が当面緩和的な金融環境を維持するものと理解しており、まだ劇的な方針転換をしたとはみていない。

トランプ氏のドル高批判

過度な円安が修正される可能性を模索すると、米大統領選挙の行方が一つの材料になる。共和党候補と目されるトランプ氏は、4月23日に34年ぶりのドル高・円安に対して、SNS上で「米国の製造業にとって大惨事だ」とコメントした。米貿易赤字を問題視する立場からの発言だ。トランプ氏は、日本と中国との貿易収支のことを意識している。

トランプ氏のこの姿勢から派生して、FRBは早期に利下げに転じるべきだという主張につながっている。本来ならば、トランプ氏が優勢になれば、FRBの年内利下げを促す可能性が高まるが、今までのところはまだ現実味のあるシナリオではない。よって、実際の為替レートを円高方向に引っ張るには至っていない。

今後、11月5日の大統領選挙がもっと近づき、現職バイデン大統領が不利に傾き、かつトランプ氏が優勢になればトランプ氏の意向が為替レートにも反映してくるだろう。政府の為替介入の思惑を巡っては、依然として円安・ドル高をサポートする材料の方が多く、流れを円高に逆転する材料は限定されるのが実情である。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

資金循環統計(2026年1-3月期) ~イラン影響は価格↑・数量↓で相殺、「貯蓄から投資へ」も着々と~

日本経済

星野 卓也

-

家計資産「株・投信・債券4割目標」で何が変わるのか ~国際比較でみる日本の特徴と政府新目標の温度感~

日本経済

星野 卓也