- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 都区部版・日銀基調的インフレ率の試算(2024/04)

- Economic Trends

-

2024.04.26

日本経済

金融政策・日銀

物価

都区部版・日銀基調的インフレ率の試算(2024/04)

~強い賃上げと弱まる基調的物価上昇圧力~

星野 卓也

- 年度替わり後も基調的インフレ率は弱まっている

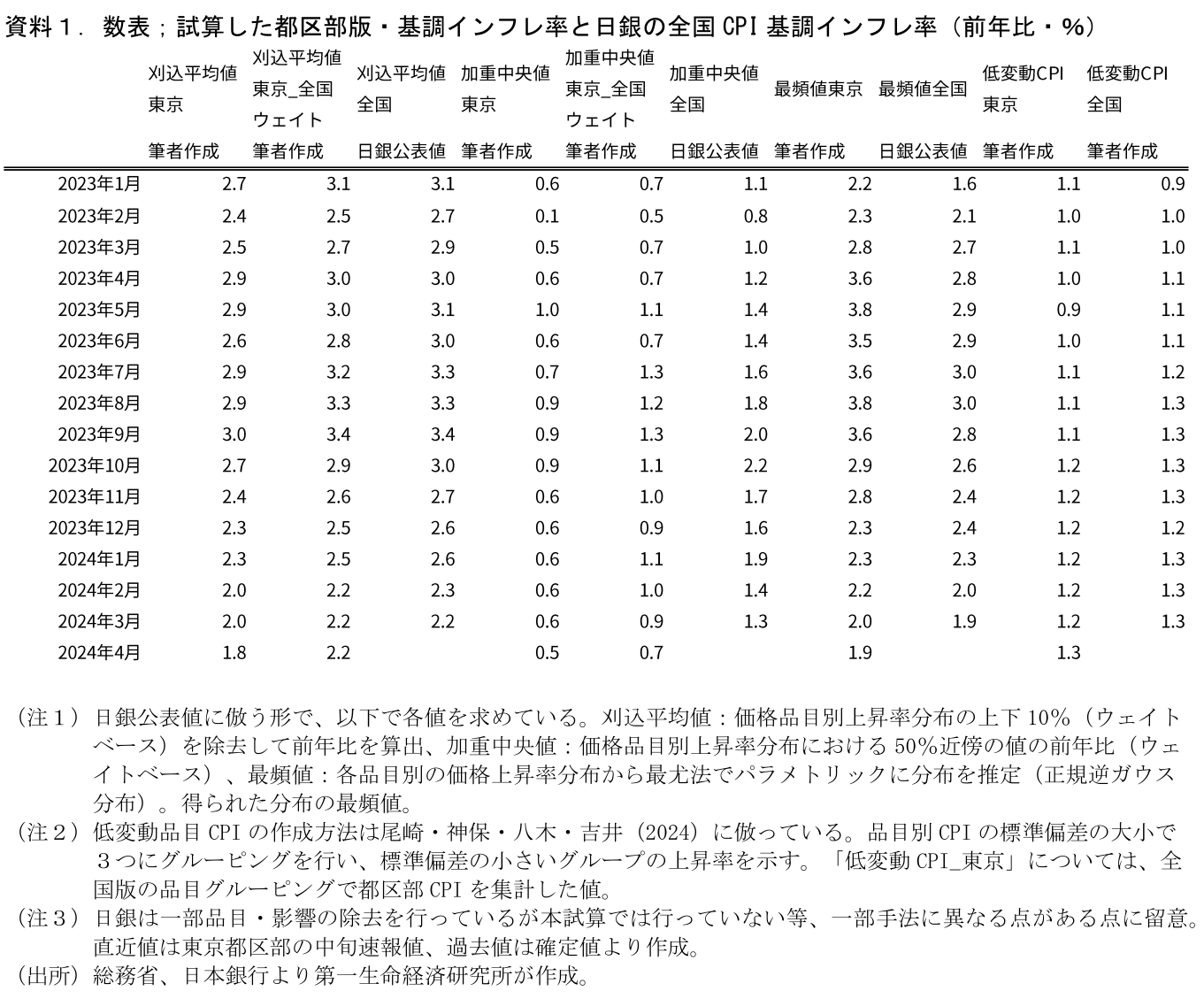

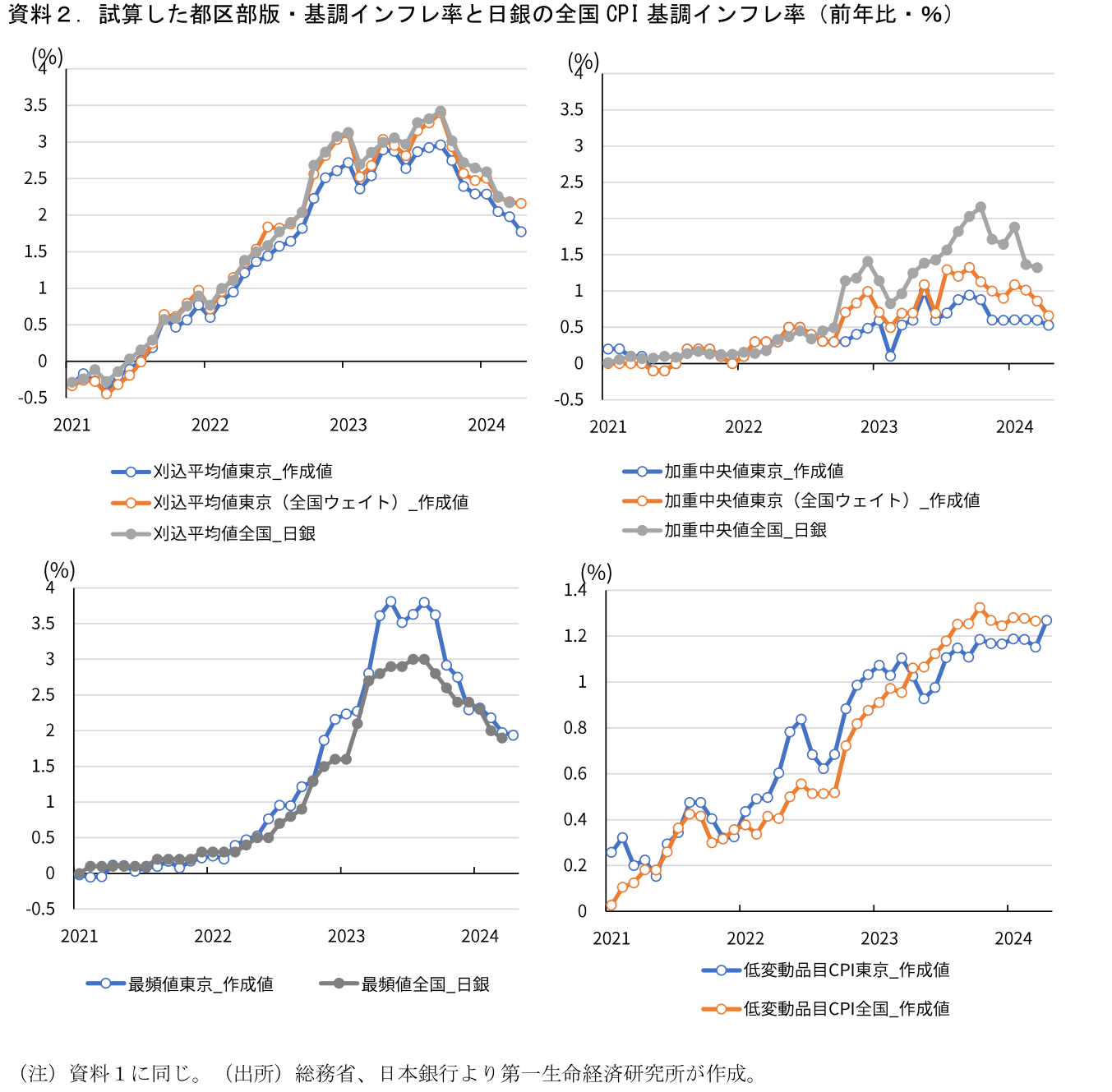

以前のレポートで試算した①東京都区部版の基調的インフレ率3指標、②日銀が賃金から物価への波及度合いを分析する際に利用した低変動品目CPIについて、本日公表の4月都区部CPIを用いて計算した。なお、総務省が示しているヘッドラインの値(総合や生鮮食品除く指数)では高校の実質無償化の影響が織り込まれた結果、市場予想を大きく下振れるサプライズとなっているが、そうした影響は計算値においてコントロールされている。(コア指数の市場予想:+2.2%、結果:+1.6%)

計算値を見ると、刈込平均値(全国ウェイト換算)は3月:+2.18%→4月:+2.16%、加重中央値(全国ウェイト換算)は3月:+0.9%→4月:+0.7%、最頻値は3月:2.0%→4月:+1.9%、低変動品目CPIは3月+1.2%→4月:+1.3%となった(いずれも前年比)。なお、都区部ウェイトで計算した刈込平均値は4月に+1.8%と2%を割った。これは2022年9月以来のことである。

低変動品目CPIが伸び率を高めているのは、家賃(民営家賃・持家の帰属家賃)やロードサービス料のプラス寄与拡大などによる。従来、変動度合いの小さかった品目にも上昇がみられるようになっている一方、刈込平均値・加重中央値や最頻値など物価上昇の全体的な裾野を示す指標はいずれも低下が続いた。今回2024年4月分は、春闘で高い賃上げ率が示された後の年度替わりの価格改定タイミングであった。5、6月にかけて物価への波及が進むことは考えられるが、現時点では物価上昇のすそ野の広がり、明確な基調の強まりは感じられない。

日銀公表の全国の値も3月にいずれも鈍化している。個別品目の動向に左右されにくく、品目分布全体の動向がより大きく影響する加重中央値は2月:+1.4%→3月:+1.3%へ鈍化した。先にみたように筆者試算値は4月の更なる低下を示唆している。内需鈍化や家計の値上げ疲れの下で企業の価格転嫁圧力も弱まっているのだろう。

24年度の春闘賃上げ率は5%程度での着地が見込まれており、物価上昇にも波及することが予想される。ただし、消費の回復力が弱いままでは物価上昇に持続性は伴わない。先行きの賃金上昇はその支えになると考えられるが、この「春闘賃上げ率」という数字にもとらえきれていない要素があり1 、実際の賃金上昇率がどこまで高まるかについては不確実性も残っている。高い賃上げ率のもとでも賃金や物価が思っていたよりも高まらない、「5%賃上げの期待外れリスク」は相応に意識しておいた方が良いだろう。また、地政学リスクを背景とした原油高や円安といった要素も先行きの物価を押し上げることになるが、物価の基調をみるうえでそうした外部要因をコントロールした数値をみる重要性は高くなっている。

(参考文献)

星野(2023)「東京都区部版・日銀基調的インフレ率の試算」第一生命経済研究所 Economic Trends

星野(2024)「日銀の「第二の力」指標を再現してみた」第一生命経済研究所 Economic Trends

川本・中浜・法眼(2015)「消費者物価コア指標とその特性 — 景気変動との関係を中心に —」日銀レビュー・シリーズ、15-J-11

白塚(2015)「消費者物価コア指標のパフォーマンスについて」日銀レビュー・シリーズ、15-J-12

尾崎・神保・八木・吉井(2024)「賃金・物価の相互連関を巡る最近の状況について」日銀レビュー 2024-J-2

1 弊著「「5%賃上げ」の期待外れリスクを考える~春闘賃上げ率とはどういう数字なのか?~」(2024年4月15日)で解説しています。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測