- Market Side Mirror

-

2023.11.14

金融市場

金利

YCC終息で長期金利は“市場で決まる”環境が整ってきたが日銀の次の手は?

~2024年上期は多角的レビュー終了と現行金融政策の枠組み変更判断が重なる重要な時期~

佐久間 啓

日本の長期金利もようやく“市場で決まる”環境が整ってきたと言えるかもしれない。2023年10月31日の日銀金融政策決定会合で今年度2回目のYCC修正が決まった。2023年7月28日の決定ではそれまでの上限の0.5%を“目途”に変更、上限を1.0%に引き上げていたが、今回その上限1.0%を“めど”に変更し連続指値オペは金利情勢を見ながら適宜実施とした。事実上のYCCの終息宣言と言ってもいいだろう。

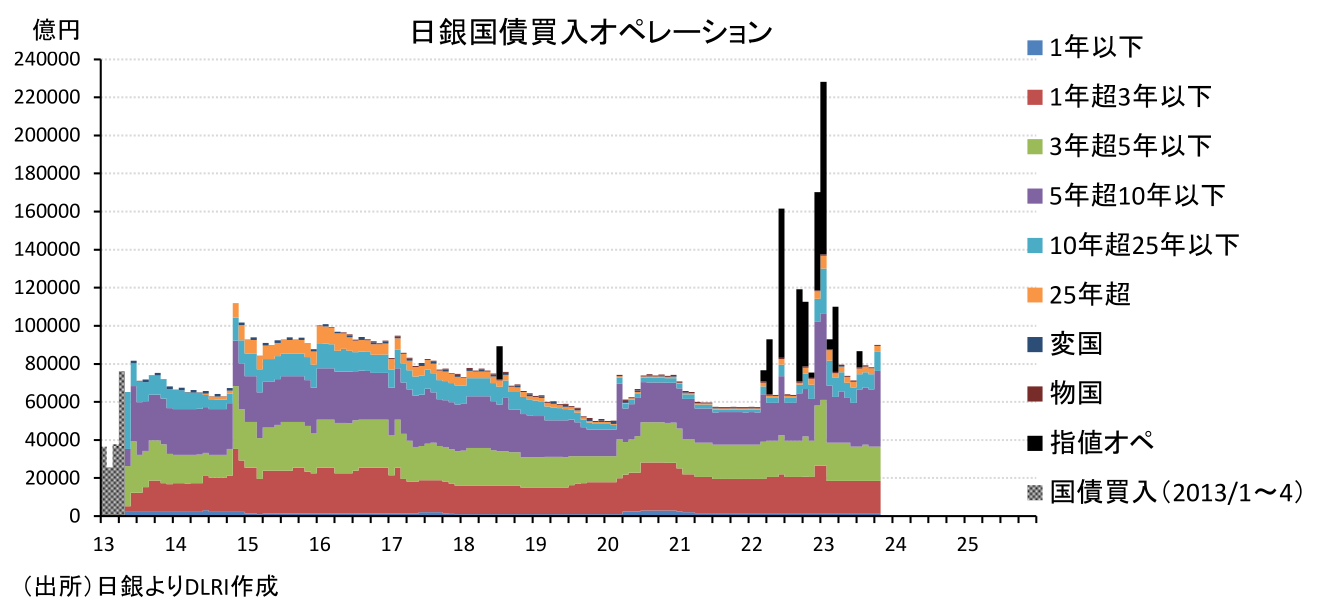

日銀は2022年12月20日にYCCの変動幅を±0.25%から±0.5%に拡大させていたが2023年1月には国債買入額(国庫短期証券を除く、入札ベース)が228,159億円(価格競争入札で137,524億円、指値オペよる入札で90,636億円)と過去最高となった。

量から質、買入金額からYCCに転換図ったがYCC維持で逆に量が拡大していることから筆者は2023年2月8日付Market Side Mirror“ますます長期金利が市場で決まらない”で、「イールドカーブは官製カーブでますます長期金利が“市場”で決まらない」、「そろそろ本格的に“市場機能の改善”を考える時期」としていたが、日銀は7月の上限引き上げからわずか3か月で事実上の終息までもってきたことになる。

米国債長期金利が大きく上昇する中での政策変更でありタイミングを間違えれば相当な混乱が起きたかもしれないが、大きなボラティリティーの動きもなく市場に大きな歪みをもたらす可能性のある政策を変更できたことは日銀の作戦勝ちと言っていいかもしれない。

YCCの事実上の終息で長期金利が市場取引の中で形成され国債イールドカーブという経済の心電図がようやくダイレクトに把握できる環境が戻りつつあると言える。管理されて動かないイールドカーブに慣れていた投資家は時として暴れるカーブに不安がつのるかもしれないがそれも含めて市場が機能しているということなのでこれからは投資家も覚悟しておく必要がありそうだ。

しかし、長期国債の買入は高水準で続いているのが事実。あくまでも「環境が戻りつつある」だけだ。量的質的金融緩和の“量”については2016年9月のYCC導入時にそれまでの「長期国債について、保有残高が年間約80兆円に相当するペースで増加するよう買入れを行う」から「長期国債の保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施する」に変更。その後コロナ禍の2020年4月の金融政策決定会合で「上限を設けず必要な金額の長期国債の買入れを行う」こととし金融緩和を一段と強化したが、先日の10月31日の声明文でも長期国債買入れについては、「上限を設けず必要な金額の長期国債の買入れを行う」と同じ文言が並んでいる。

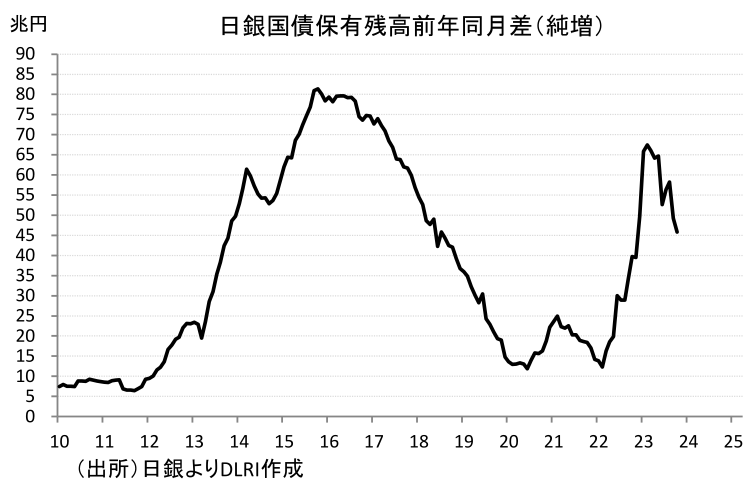

2023年10月の買入は89,976億円(すべて価格競争入札オペ)。直近1年間(2022年11月から2023年10月まで)累計では123兆5,154億円となる。10月の買入ペースが続くと1年間で108兆円、10月末の日銀保有国債で残存1年以下の国債は72兆円なので年間36兆円純増(買入-償還)ペースの買入規模となる。2023年10月末の保有残高は577.6兆円(固定利付債のみ、以下同)、残存年数6.61年、国債発行残高の54%強、日銀保有シェアは残存10年以下では72%を超える。YCCが事実上なくなったとしても10年までのイールドカーブでの日銀の存在感は依然大きいと言わざるを得ない。日銀はこの巨大なポートフォリオをどうコントロールしていくのだろうか。

FRB、ECBとも大規模資産買入れによる所謂“量的金融緩和”からの転換に際しては、まず買入規模を徐々に削減(テーパリング)し資産残高の純増を止め、その後償還分の再投資額を調整することで資産全体の減少ペースをコントロールしながら資産規模を削減していく、というプロセスを採用した。また金融市場に与える影響が大きいためいずれも事前に市場にアナウンスしてから実施している。

日銀は2016年のYCC導入以降、先述の通り「長期国債の保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施する」としながら買入れ額の削減を進め、純増ペースを2016年の80兆円/年からコロナ禍により緊急事態宣言が発出された2020年4月直前には13兆円/年まで減少させていた。この間日銀からは特段テーパリングを進めるとのアナウンスはなかったものの市場ではYCC採用で単純な“量”の拡大に頼らない金融緩和の枠組みを構築したことから買入額の削減が進むのも当然と受け止めたため特段の混乱はなかった。日銀と市場の間に阿吽の呼吸があったからだが、こうした阿吽の呼吸がいつまで通用するのかわからない。やはり量のマネジメント方針はクリアにした方が市場の安定につながると考える。

市場では早くも次の展開として2024年上期でのマイナス金利の撤廃が議論されている。賃金と物価の好循環が回り始めたと日銀が判断することが前提となるが、大規模国債買入れ→マイナスの政策金利→YCC導入と金融緩和政策が進んできたので、帰るときは逆にYCCの事実上の終息→マイナス金利解除→大規模資産買入れの終了、それから利上げ、と進むのが常識的かもしれない。

次の一手がマイナス金利解除ならそれまで大規模国債買入れは今のペースで続けるということだろうか。それとも解除の前に長期金利はそれほど跳ねないと見極めればアナウンスはしないがテーパリングを始め保有国債残高の純増を抑えるのが先だろうか。あるいは政策目標の実現が見えた段階でマイナス金利解除と合わせテーパリング、QTを含めた質的量的金融緩和の出口に向けたプロセスの全体像を示すのだろうか。

日銀は4月の決定会合で「過去25年間に実施してきた各種の非伝統的金融政策手段の効果について、それぞれの時点における経済・物価情勢との相互関係の中で理解するとともに、副作用を含めて金融市場や金融システムに及ぼした影響についても分析する」多角的レビューを1年~1年半程度の時間をかけて行うことを公表している。そしてレビューの結果はまとめて一度に公表されるのではなく随時公表することも想定されている。

2024年上期はちょうどレビューが終わる頃でもある。植田総裁は「個別の政策変更と多角的レビューは紐づいているわけではない」としているが、2024年上期はレビューの終了と「長短金利操作付き量的質的金融緩和」政策の変更の判断が重なるタイミングになる。日銀から発信される情報にこれまで以上に注目する必要がありそうだ。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。