- Market Side Mirror

-

2023.11.02

金融市場

世界経済

株価

半導体、電子部品の調整は終了したのか

~動き出したら止まらないはず、だからこそ見極めが大事~

佐久間 啓

長く続いた半導体、電子部品の調整もようやく終わりが見えてきたようだ。2020年のコロナ禍でリモートワークの普及と拡大、加えて巣篭り需要の高まりもありPCやクラウドサービス向けサーバー用半導体の需要が爆発し生産は急拡大。サプライチェーンの混乱もあり一時は半導体が手に入らないという前代未聞の事態も発生し、新たな工場の建設計画も相次いだ。しかし2021年にはコロナ禍による特需も一服、2022年以降は本格的な在庫調整局面に入っていた。

これまで何度も経験してきた半導体の調整パターンからすると2022年終盤には調整も終了し2023年半ば以降上向きの動きが出てくると思われていた。しかし一部の先端商品については相変わらず好調を維持しているようだが、メモリーについては需要の戻りが鈍い、在庫調整が長引いているという話が半導体生産企業の決算会見の中で出ており、これは、コロナ禍特需とその反動が予想以上に大きなものだったということだ。

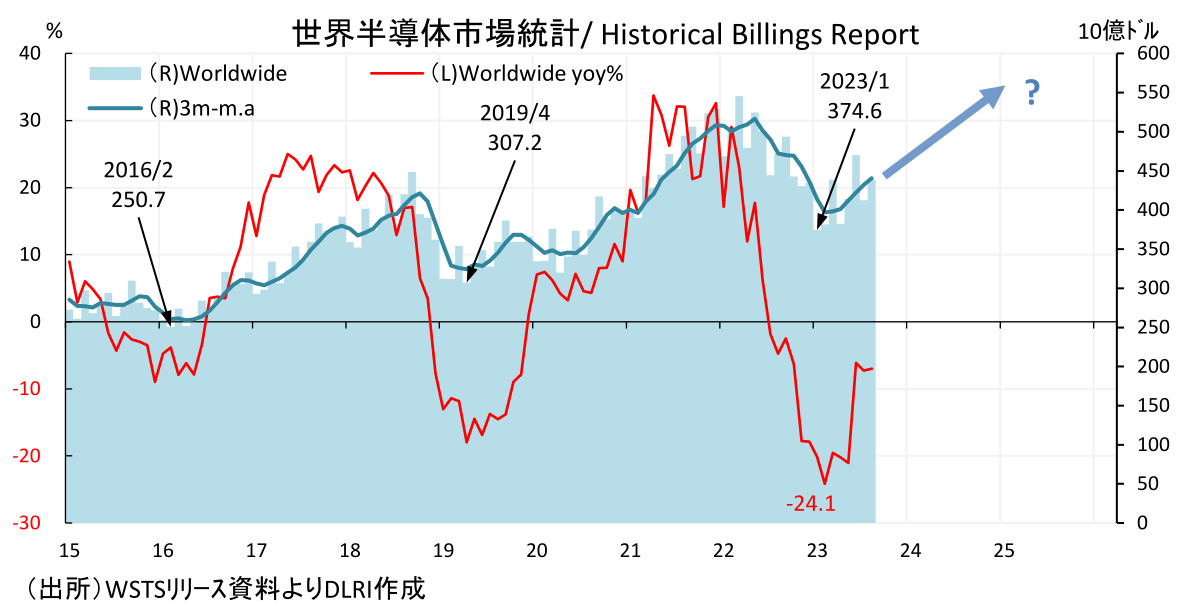

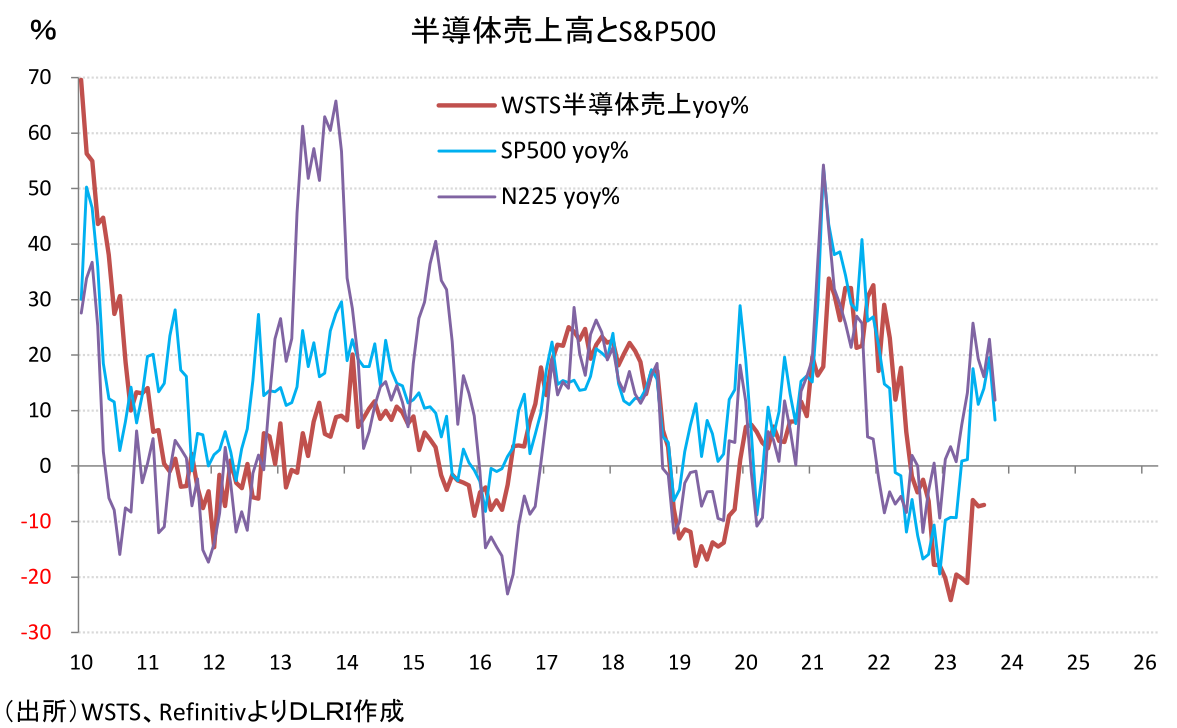

予想以上に長引いていた今回の調整だが、ここにきてようやく底打ちから回復の動きがはっきり見えてきたようだ。世界半導体市場統計(WSTS)によれば2023年8月の世界の半導体出荷額は438.6億ドル、前年比▼7.0%。2023年1月の374.6億ドルを底に一進一退ながら増加、3か月平均では2023年2月を底に6か月連続で増加している。地域別にみると、北米、アジア太平洋除く日本は前年比でみて明確に底をつけたように見えるが、日本については一進一退の動きが続いている。

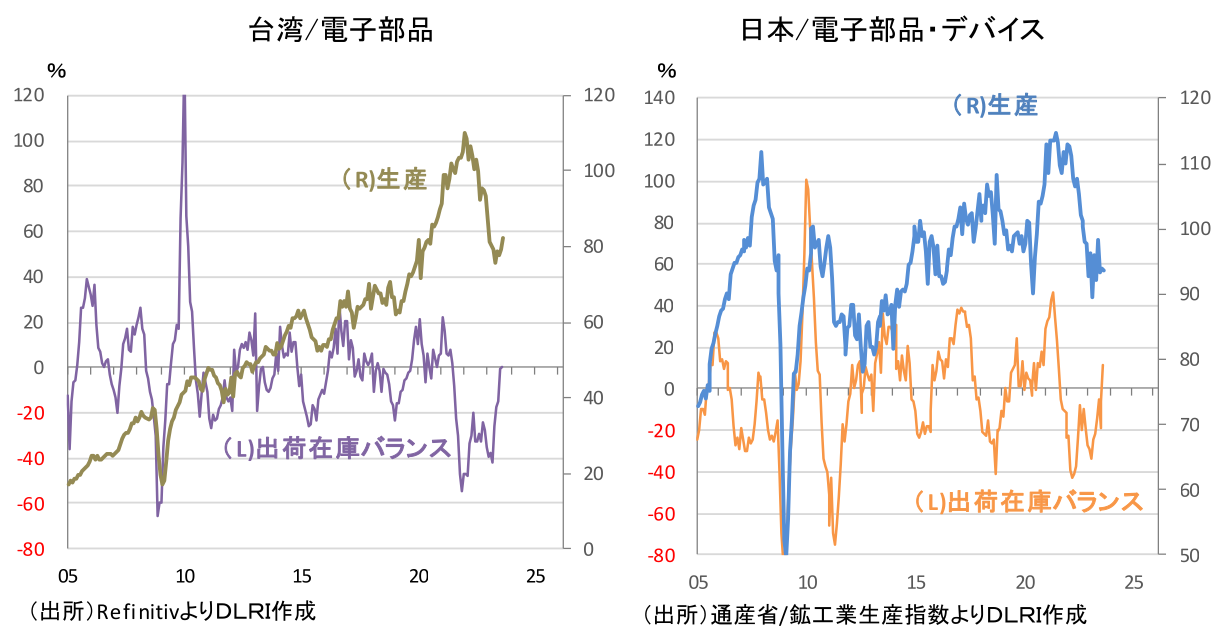

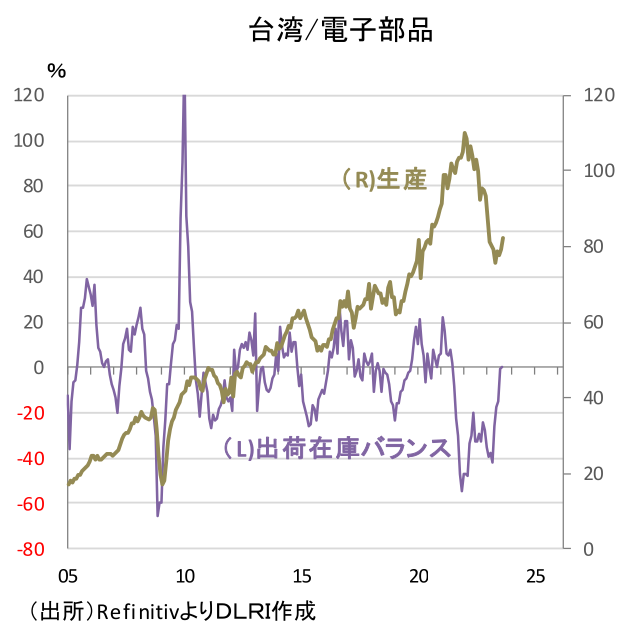

半導体、電子部品では台湾企業の存在感が大きいことはご存じの通りだが、その台湾の生産動向をみると出荷在庫バランスはいったん底打ち?から再度調整が入ったものの2023年に入り急速に改善しておりそれに伴い生産も底打ちの動きを見せている。台湾では上場企業に月次売上高の公表が義務付けられており半導体、電子部品で世界シェア大手企業の月次売上高を知ることができる。企業の売上高は事業内容により区々であるが、総じて売上高は底をつけて回復過程にある。しかし前年比ではマイナス圏に沈んでいる企業も多く足元収益的には厳しい状況が続いているようだ。

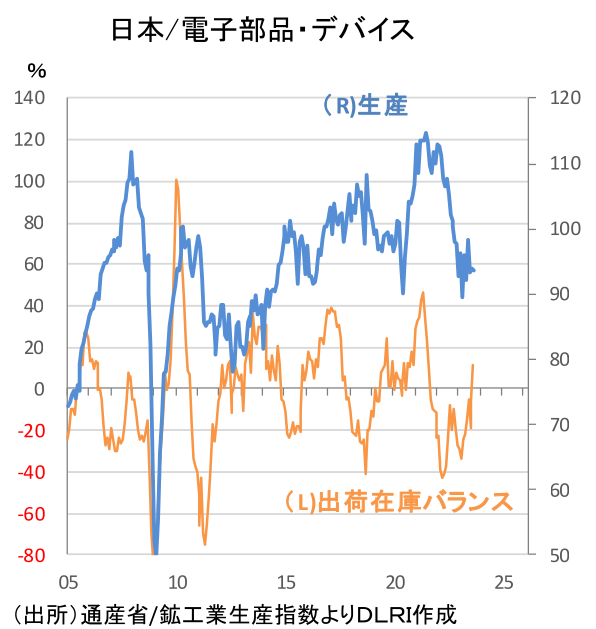

日本の鉱工業生産指数の“電子部品・デバイス工業”の動きをみると出荷在庫バランスも底打ちから改善、それに伴い生産も底打ちと言っていい動きになっている。ただ出荷在庫バランスを仔細にみると在庫の減少に比べ出荷の改善が遅れている。これまでの出荷在庫バランスの動きをみると“きれいに落ちて、底を付け、きれいに改善”することが多いが、今回は何度か底打ち?改善?を繰り返しているように見える。これは製品ごとに調整のスピードが異なっているためだと考えられる。コロナ禍以降の急激な需要の変化で在庫調整入りのタイミング、その進捗スピードにこれまで以上に差が出たということだろう。

言うまでもなく半導体、電子部品の動きは株価への影響が大きい。過去の動きからすると直近の株価の動きはやや先走り過ぎ?という感じがしないでもない。しかし生成AIが単なるブームを超えて社会に浸透していく様を見ると新しい時代への期待が株価を支えることは理解できる。ただ世界的には金融引き締めの長期化から景気の減速が見込まれており、グローバル製造業PMI(S&Pグローバル)は2022年9月以来50割れの冴えない動きが続き、日本でも製造業PMIは2023年5月こそ50を付けたもののそれを除けば2022年11月以来50を割れる冴えない動きが続いている。グローバル製造業の動向、金融引き締めによる市場金利上昇で株式の割高感が強い市場があることを考えると新しい時代への期待感だけで株価を支えることも難しいだろう。

日経平均株価を構成する225銘柄のうち直接的に半導体、電子部品が含まれる“電気機器”は31銘柄、インデックス占率26.5%程度を占める。もう少し広く精密機器、通信、自動車を加えると52銘柄、同41.3%程度、半導体、電子部品の製造装置、部材、ほか関連サービス提供会社を含めると優に50%は上回る。半導体、電子部品産業の株価への影響の大きさが分かる。

またこれまでの調整→回復の動きと違うのは、経済安全保障の強化に伴う多くの規制や各国政府のサプライチェーン強靭化に向けた多額の予算措置があるということだ。保有する技術、生産工場立地、取扱う製品、販売先、地域によってこれまで以上に回復に差が出てくることも考えられる。こうした点のニュースフローにも注意していく必要があるだろう。

いずれにしても株価への影響の大きい産業にようやく底打ちから改善の動きが見えてきたというのだ。こうした動きはいったん走り出せば大きな“ショック”がなければ次のピークに向けて続くというのが過去の経験だ。だからこそ本当に底打ちから改善の動きが始まったのか見極めることは非常に重要だ。今企業の決算発表が相次ぐが、半導体、電子部品関連企業の情報発信、特に調整の続いている分野の動き、今後の需要回復のタイミングについてのアナウンスは注目だ。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。