- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国経済マンスリー:2023年10月

- US Trends

-

2023.10.20

米国経済

米国経済見通し

米国金融政策

経済指標全般(米国)

米国経済マンスリー:2023年10月

~懸念材料は多いものの、消費と雇用は依然堅調~

前田 和馬

- 要旨

-

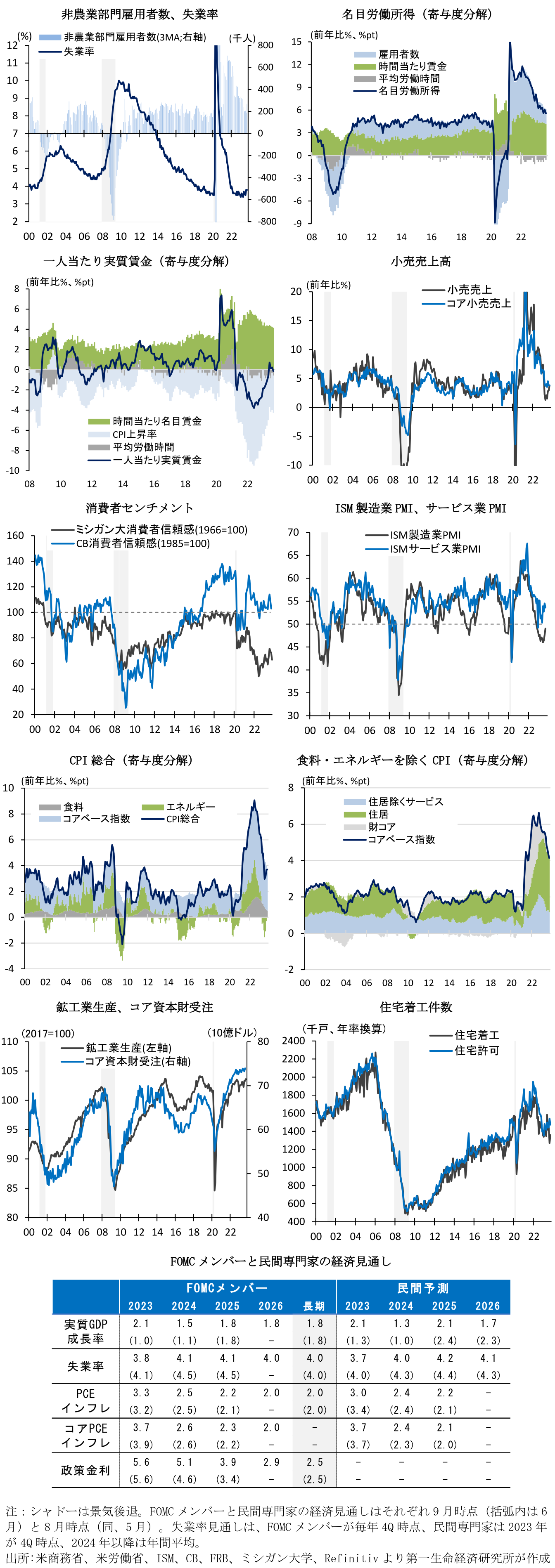

- 9月雇用統計における非農業部門雇用者数は+33.6万人の増加となったほか、7-8月実績も上方修正されるなど、雇用増加ペースの再加速が示された。この間9月コアCPIは前年比+4.1%(8月:+4.3%)と6か月連続で騰勢を鈍化した一方、足下の小売売上高は市場予想を上回る堅調な推移が持続している。

- 10/26公表の7-9月期GDPは個人消費及び設備投資の増加を背景に前期から大幅に加速する見通しだ。10月以降の景気動向を巡っては、堅調な雇用所得環境が個人消費を牽引する可能性が高いものの、足下における消費者マインドの軟化に加えて、①学生ローンの返済再開、②自動車産業のストライキ、③政府閉鎖、といった景気下押しリスクに警戒が必要だろう。

- 10/31-11/1開催のFOMCを巡っては、インフレ鈍化の持続、長期金利上昇による金融環境の引き締まり、及び自動車産業のストライキや政府閉鎖による景気下振れリスクを背景に、政策金利が据え置かれる見通しだ。

経済指標

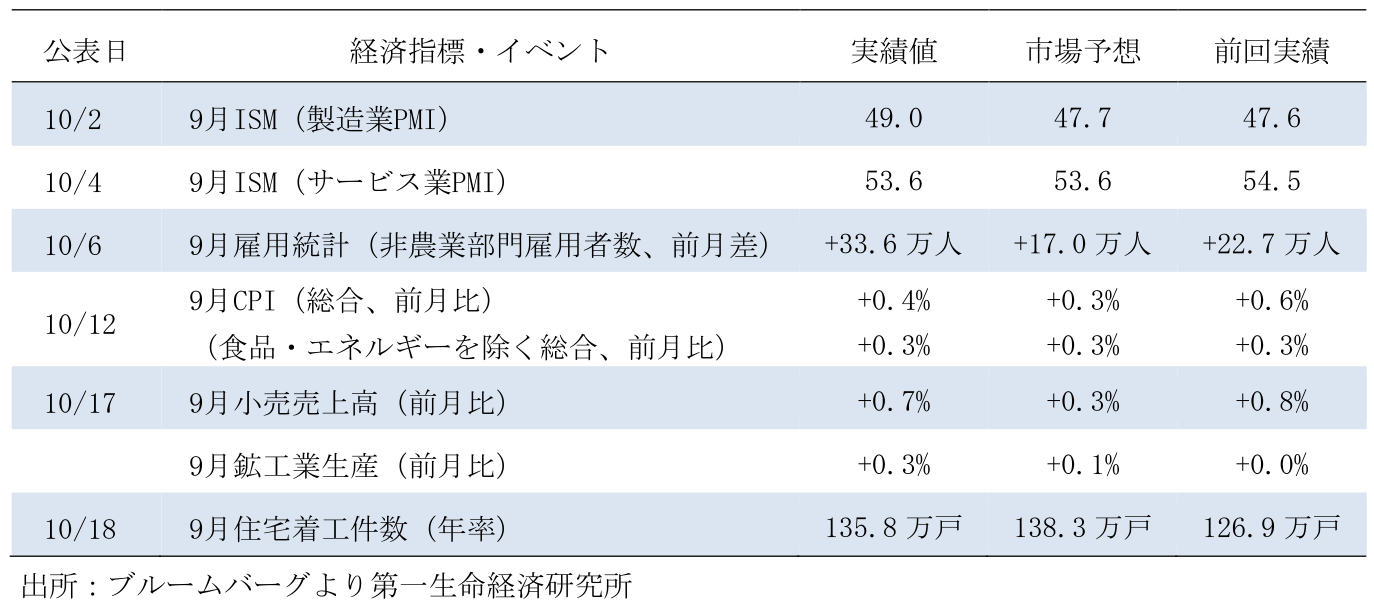

- 9月全米供給管理協会(ISM)景況感指数

9月ISM製造業PMIは49.0(8月:47.6)と、11か月連続で好不況の節目となる50を下回ったものの、3か月連続で上昇した。内訳をみると、生産が52.5(50)、雇用が51.2(48.5)と共に上昇し50を上回ったほか、生産活動に先行する新規受注も49.2(46.8)と前月水準を上回るなど、製造業活動に持ち直しの動きがみられている。一方9月ISMサービス業PMIは53.6(54.5)と前月から低下した。内訳をみると、事業活動が58.8(57.3)と上昇した一方、雇用が53.4(54.7)、新規受注が51.8(57.5)と共に低下し全体を押し下げた。製造業の景況感が持ち直す一方、サービス業では減速の兆しがみられるなど、ポストコロナで顕在化した業種間格差に解消の動きが示されつつある(詳細は「米国製造業の調整幅縮小が継続(9月ISM製造業指数)」及び「米国 9月の非製造業部門は緩やかな減速傾向を維持」)。

- 9月雇用統計

9月雇用統計における非農業部門雇用者数は前月差+33.6万人(8月:+22.7万人)と、3か月連続で節目となる+20万人を上回った。2023年初からの非農業部門雇用者数は1次速報からの下方修正が常態化しており、事業所調査が雇用者数を過大評価していると指摘する声もあったが、同時に公表された7・8月実績は共に上方修正された。この結果、3か月移動平均では+26.6万人(+18.9万人)と前月水準を上回るなど、雇用再加速の兆しがみられている。9月の雇用者数を業種別にみると、医療・社会福祉が+6.59万人(+9.41万人)、娯楽・宿泊が+9.6万人(+4.4万人)と対面型サービス業の増加が持続したほか、小売業が+1.97万人(+0.4万人)、卸売業が+1.17万人(+0.0万人)と幅広い業種で雇用の増加を示した。

この間労働参加率は62.8%(8月:62.8%)、失業率が3.8%(3.8%)と共に前月から横ばい圏で推移した。失業率は依然低位に留まるなど、労働需給がひっ迫している状況に変化はない。この間平均時給は前年比+4.2%(+4.3%)と高水準で推移した一方、週平均労働時間は-0.6%(-0.3%)と8か月連続で前年水準を下回るなど、緩やかな減少傾向が持続している。この結果労働所得(=民間雇用者数×平均労働時間×平均時給)は+5.6%(+6.1%)と、平均時給の伸びを背景に減速しながらも増加基調で推移している。他方CPI上昇率を控除した実質賃金は時間当たりで+0.5%(+0.5%)と5か月連続で増加した一方、週当たりでは-0.1%(+0.2%)と4か月振りに前年水準を下回った(詳細は「米国 9月雇用統計は労働市場逼迫の鈍い緩和を示唆」)。

- 9月消費者物価指数(CPI)

9月消費者物価指数(CPI)は前月比+0.4%(8月:+0.6%)と前月から騰勢を鈍化した。食品は+0.2%(+0.2%)と外食が全体を押し上げた一方、エネルギーは+1.5%(+5.6%)とガソリン価格を中心に前月から上昇幅を縮小した。他方食品・エネルギーを除くコアベース指数は+0.3%(+0.3%)と前月から上昇幅は変化しなかった。コアCPIの内訳を見ると、住居費が+0.6%(+0.3%)と帰属家賃を中心に騰勢を加速するなど、全体をけん引する構図が持続している。他方住居費を除くコアCPIは+0.1%(+0.3%)と2か月連続で前月水準を上回ったものの、中古車価格の下落や自動車保険料の減速を背景に騰勢を鈍化した。この間前年比でみると、CPI総合は前年比+3.7%(+3.7%)と前月と同率の伸びとなった一方、食品・エネルギーを除くコアCPIは+4.1%(+4.3%)と6か月連続で騰勢を鈍化するなど、依然高水準ながらインフレ率の減速が持続している(詳細は「米国 コアインフレに再加速の動き(9月CPI) 」)。

- 9月小売売上高

9月小売売上高は前月比+0.7%(8月:+0.8%)と6か月連続で前月水準を上回った。足下の小売売上は市場予想(9月:+0.3%)を上回る結果が続くなど、予想以上に力強い消費動向を示している。9月小売売上高の内訳をみると、自動車・同部品が+1.0%(8月:+0.4%)と増加し全体を押し上げた一方、飲食サービスは+0.9%(+0.4%)と7か月連続で前月水準を上回った。他方衣料品は-0.8%(+0.7%)と6か月振りに減少するなど、これまでの拡大基調に一服感がみられている。この結果、変動の激しい項目を除いたコア小売売上高(自動車・ガソリン・建設材・飲食サービスを除くベース)は+0.6%(+0.2%)と6か月連続で増加するなど、個人消費は堅調な労働所得を背景に増勢を強めている(詳細は「米国 9月小売売上高は上振れ消費の堅調を示す」)。

- 9月鉱工業生産

9月鉱工業生産は前月比+0.3%(8月:+0.0%)と2か月振りに上昇した。この結果、7-9月期で通してみると前期比+0.6%(4-6月期:+0.2%)と2四半期連続で前期水準を上回るなど、足下の鉱工業生産は堅調に推移している。9月の内訳を見ると、鉱業が+0.4%(8月:+0.2%)と原油価格上昇を背景に4か月連続で前月水準を上回った一方、公益は-0.3%(+0.7%)と前月に冷房需要の高まりで増加した反動もあり減少した。一方製造業は+0.4%(-0.1%)と2か月振りに上昇した。製造業においては、一次金属が+1.5%(+0.2%)、プラスチック・ゴム製品が+1.7%(-0.2%)、電気機器・部品が+0.4%(+0.2%)と幅広い業種で上昇した。他方自動車・同部品は+0.3%(-4.1%)と2か月振りに上昇した。全米自動車労働組合(UAW)は9/15からビックスリーの工場にてストライキを実施しているものの、開始当初のストライキ対象は一部の工場に限られたため、9月鉱工業生産への影響は限定的に留まった(詳細は「米国自動車ストの9月鉱工業生産への影響は限定的」)。

- 9月住宅着工件数

9月住宅着工件数は年率135.8万戸(8月:126.9万戸)と前月から増加したものの、市場予想(138.3万戸)を下回った(前月比+7.0%;8月:同-12.5%)。住宅着工は、中古住宅の在庫減少が新築需要の相対的な高まりへと繋がっているとみられるものの、住宅ローン金利上昇による需要抑制を背景に総じて低調に推移している。内訳をみると、戸建住宅が前月比+3.2%(8月:-5.6%)と2か月振りに増加した一方、集合住宅は+17.6%(-27.4%)とこれまで減少した反動を背景に4か月振りに前月水準を上回った。この間住宅着工に先行する住宅建設許可件数は年率147.3万戸(154.1万戸)と2か月振りに減少するなど、停滞の域を脱していない(詳細は「米国 9月住宅着工件数は持ち直したが回復足踏み」)。

経済見通し

10/26公表の7-9月期GDPに関しては、アトランタ連銀のGDPナウキャスト(10/18時点)が前期比年率+5.4%(4-6月期実績:+2.1%)を見込むなど、堅調な個人消費及び設備投資を背景に前期から大幅に加速した可能性が高い。GDP推計における財消費の基礎統計であるコア小売売上高(自動車・ガソリン・建設材・飲食サービスを除くベース)は、7-9月期に前期比+1.6%(4-6月期:+0.5%)と堅調に推移した。またサービス消費に関しても、9月の飲食サービス売上が7か月連続で前月水準を上回るなど、底堅く推移している。他方設備投資は構造物や無形資産投資を中心に増加した可能性が高い。この間住宅投資は10四半期振りに前期水準を上回ったものの、金利上昇を背景に低水準で推移した見通しだ。

10-12月期以降の米国経済を巡っては、実質賃金の緩やかな上昇による堅調な労働所得環境が、引き続き個人消費のけん引役になる可能性が高い。また、パンデミック時に蓄積された過剰貯蓄を巡っては、足下でその枯渇が懸念されていたものの、9/28公表のGDP推計上のベンチマーク改定において2021-22年の個人所得が上方修正されたため、現時点においても相当程度の貯蓄余剰が残されている可能性が示された。23年4-6月時点における過剰貯蓄はGDP比で2-6%程度と試算され(注1)、今後も個人消費を押上げる原資となる見通しだ。

とはいえ、足下の消費者マインドに減速の兆しが見られる点には留意が必要だろう。9月カンファレンスボード消費者信頼感指数は103.0(8月:108.7)と2か月連続、10月ミシガン消費者信頼感指数は63.0(9月:68.1)と3か月連続でそれぞれ低下するなど、消費者が物価高止まりを背景に先行きの景気動向への慎重な見方を強めている可能性が示唆される。特に先行きの景気動向に関しては、①学生ローン返済再開による家計購買力の減少、②ストライキによる自動車生産の下押し、③11月中旬以降の政府閉鎖、以上3点のリスクに警戒が必要だろう。

①に関して、10月以降に学生ローンの返済を再開した借り手は 2,520 万人、これによる家計の負担額は約 1,188 億ドルと試算され、2023 年 10~12 月期 GDP の個人消費が返済負担額の分だけ減少する場合、同期間の実質GDP 成長率は前期比年率で-1.8%pt、個人消費は-2.6%pt それぞれ押下げられる(詳細は9/12付「米学生ローン返済再開による個人消費への影響」)。

②については、9/15に全米自動車労働組合(UAW)がビックスリーの一部工場でストライキを開始し、10/18時点において労使交渉の合意に向けた見通しは立っていない。ストライキの参加者は開始時点の1.27万人から直近10/16時点では3.4万人まで拡大しており(注2)、これはUAWの組合員14.6万人の23%に達する。仮に10-12月期を通じて現行規模のストライキが維持される場合、同期間のGDP成長率は前期比年率で-0.4%pt押下げられると試算される(詳細は9/19付「全米自動車労組ストライキによる各国経済への影響」)。

最後に③を巡っては、9/30のつなぎ予算成立によって政府閉鎖に陥る事態が一時的に回避されたものの、同予算が失効する11/18までに年度予算、或いは新たなつなぎ予算が成立しない懸念が強まっている。後述するように、米下院は次期正下院議長の選出が難航しており、予算審議が停止している状況にある。仮に11/18以降に1か月の全面的閉鎖に陥る場合、一部行政サービスや連邦政府職員の給与支払いが停止することを背景に、10-12 月期の GDP成長率は前期比年率で-1.7%pt押下げられると試算される(詳細は9/28付「政府閉鎖による米国経済への影響」;注3)。

金融政策

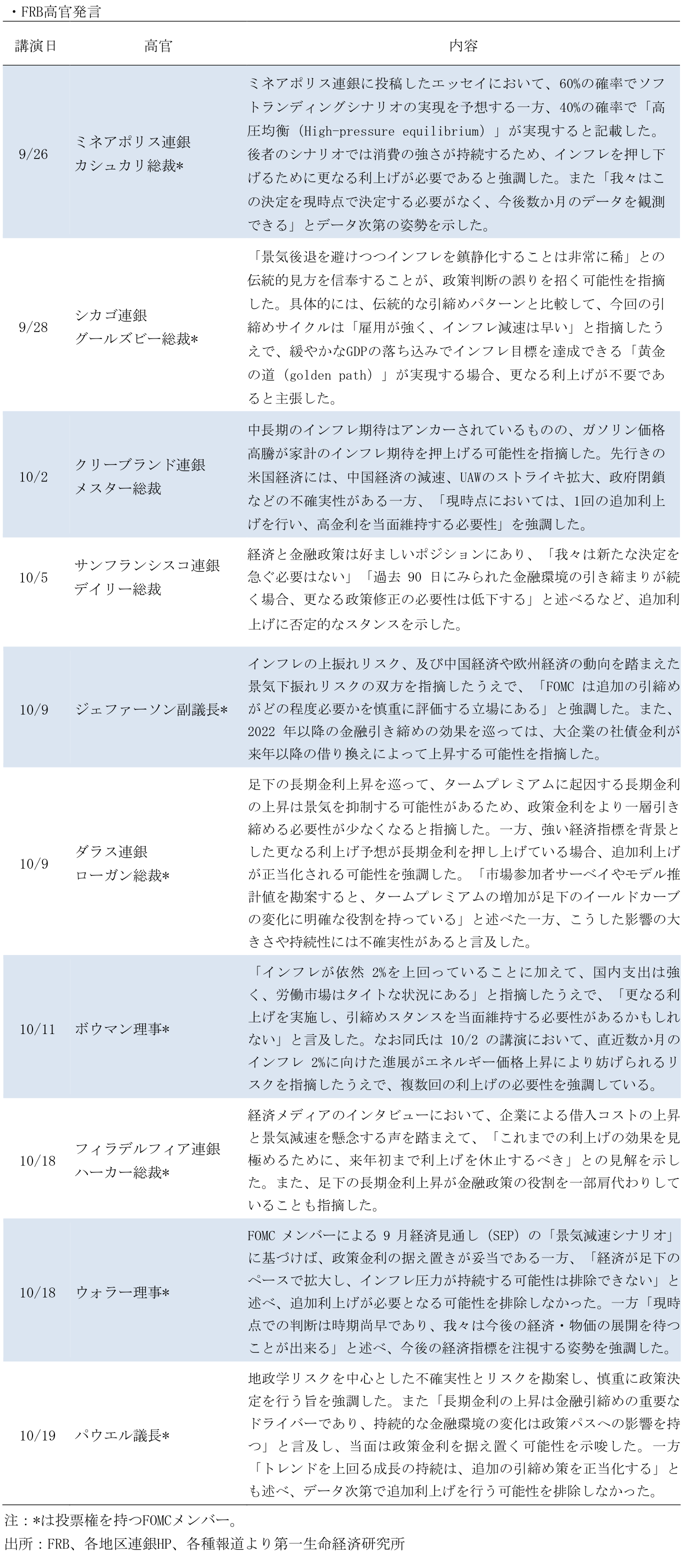

- 9月FOMC議事録

10/11に公表された9月FOMC(9/19-20開催:政策金利の据え置きを全会一致で決定)議事録においては、多数の参加者が1回の追加利上げが適切と判断していたことが示された。まず先行きの景気動向を巡っては、参加者は米国経済が想定以上に底堅いことを認めた一方、今後は景気が減速していくとの見方を示した。また経済見通しに対する不確実性が高いことを指摘し、自動車労働者のストライキ、金融環境の引き締まり、中国経済の減速、政府閉鎖の懸念などに言及した。一方インフレ率は過去数か月で減速しているものの、多数の参加者はエネルギー価格上昇によるインフレの上振れリスクを強調した。以上を勘案し、多数の参加者が追加利上げの必要性を主張する一方、数名の参加者が追加利上げは不要との見方を示した。

- 10月地区連銀経済報告

10月地区連銀経済報告(ベージュブック;10/18公表)では、大半の地区の経済活動が9月報告からほぼ変化がなかったと指摘された。消費支出は強弱入り混じる内容であるものの、消費者信用の質は安定かつ良好な状況であり、「短期的な景気動向は総じて安定、或いは若干の軟化」との見解が示された。また、インフレ率は緩やかなペースで上昇しており、小売価格の上昇率は投入価格のそれを下回っていると報告された。また先行きのインフレ率に関して、「総じて、企業は今後数四半期にインフレ率が減速すると予想している」と指摘した。

- 10/31-11/1開催FOMC

10/31-11/1開催のFOMCを巡っては、インフレ鈍化の持続、長期金利上昇による金融環境の引きまり、及び自動車産業のストライキや政府閉鎖による景気下振れリスクを背景に、政策金利が据え置かれる見通しだ。FF金利先物に基づくFed Watch(10/19時点)によると、政策金利が据え置かれる確率は11月FOMCで96.7%、12月FOMC(12/12-13開催)までで68.9%と、利上げ打ち止めの見方が大勢予想となっている。10/19に講演したパウエル議長は、「長期金利の上昇は金融引締めの重要なドライバーであり、持続的な金融環境の変化は政策パスへの影響を持つ」と言及し、当面は政策金利を据え置く可能性を示唆している。

その他

- 下院議長人事

10/3、米下院ではマッカーシー下院議長の解任動議が提出され、共和党の保守強硬派と民主党による賛成多数でこれを可決、歴史上初めて下院議長が解任された(詳細は「米国:マッカーシー下院議長の解任動議が可決」)。同日、後任の臨時下院議長として共和党のマクヘンリー下院議員が就任した。その後の正下院議長の選出を巡っては、10/11に下院共和党ナンバー2のスカリス院内総務が共和党の指名を受けたものの、同氏は党内の支持をまとめきれないことを理由に翌日10/12には議長選からの撤退を表明した。その後10/13に共和党保守強硬派「フリーダム・コーカス」の創設メンバーであるジョーダン議員が共和党候補として指名されたものの、10/17-18に実施された下院本会議での第1回・第2回投票においては、約20名の共和党議員が同氏への支持を見送り、過半数獲得による議長選出には至らなかった。10/19時点において、ジョーダン氏が共和党内の支持を拡大し、下院議長として選出されるかは依然不透明である。

- 共和党指名候補者の第2回テレビ討論会(9/27)

9/27、2024年大統領選の共和党指名候補者が参加する第2回討論会がカリフォルニア州にて開催された。トランプ前大統領は第1回に続き今回の討論会も欠席した(同日、ストライキが続くデトロイト近郊で自動車産業の労働者に向けて講演)。同討論会においては一部参加者がトランプ氏の欠席を批判したものの、総じてトランプ批判は限定的に留まった。また、際立ったパフォーマンスを発揮した参加者はおらず、トランプ氏が大統領指名候補として支持率で圧倒的にリードする構図に変化はない。第3回討論会は11/8にトランプ氏とデサンティス氏の地元であるフロリダで開催が予定されている。2024年大統領選の投票日が1年を切るタイミングにおいて、トランプ氏が同討論会も欠席するのか、また2番手のデサンティス氏が討論会前後でどれだけ躍進できるのかが注目される(詳細は「共和党指名候補者による第2回討論会レビュー」)。

【注釈】

1) 過剰貯蓄の推計を巡っては、パンデミック期の貯蓄金額とパンデミック以前の貯蓄金額のトレンドとの差分を用いる方法のほか、パンデミック前後の貯蓄率の差異に可処分所得を乗ずる方法がある(例えば、前者はExcess No More? Dwindling Pandemic Savings | San Francisco Fed (frbsf.org)、後者はThe Fed - Accumulated Savings During the Pandemic: An International Comparison with Historical Perspective (federalreserve.gov)などを参照)。2023年4-6月期時点の過剰貯蓄残高は、2017-19年の貯蓄額のトレンドに基づくとGDP比2.0%、2017-19年の平均貯蓄率を用いる場合には同6.3%と試算される。

2) Ford, UAW leaders spar as auto strike costs rise | ロイター (reuters.com)

3) 9/28付レポート「政府閉鎖による米国経済への影響」では、10/1からの政府閉鎖を念頭に、閉鎖期間中に停止される財・サービス支出が2023年10-12月期から24年4-6月期にかけて3四半期で均等に消化されるとの前提の下、直接的なGDP成長率への影響を前期比で-0.32%pt(前期比年率で-1.27%pt)と試算した。一方仮に現つなぎ予算が失効する11/18以降に1か月の政府閉鎖へと陥る場合、同期間に停止される財・サービス支出の一部を10-12月期中に消化することは難しいため、凍結された支出の全てが24年1-3月期以降に後ずれするとの前提を置き、10-12月期の直接的なGDP成長率への影響を-0.42%pt(前期比年率で-1.66%pt)と試算した。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

FRBがタスクフォースの責任者を発表 ~ルールから裁量、サイエンスからアート~

米国経済

前田 和馬

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治