- Market Side Mirror

-

2023.10.06

金融市場

株価

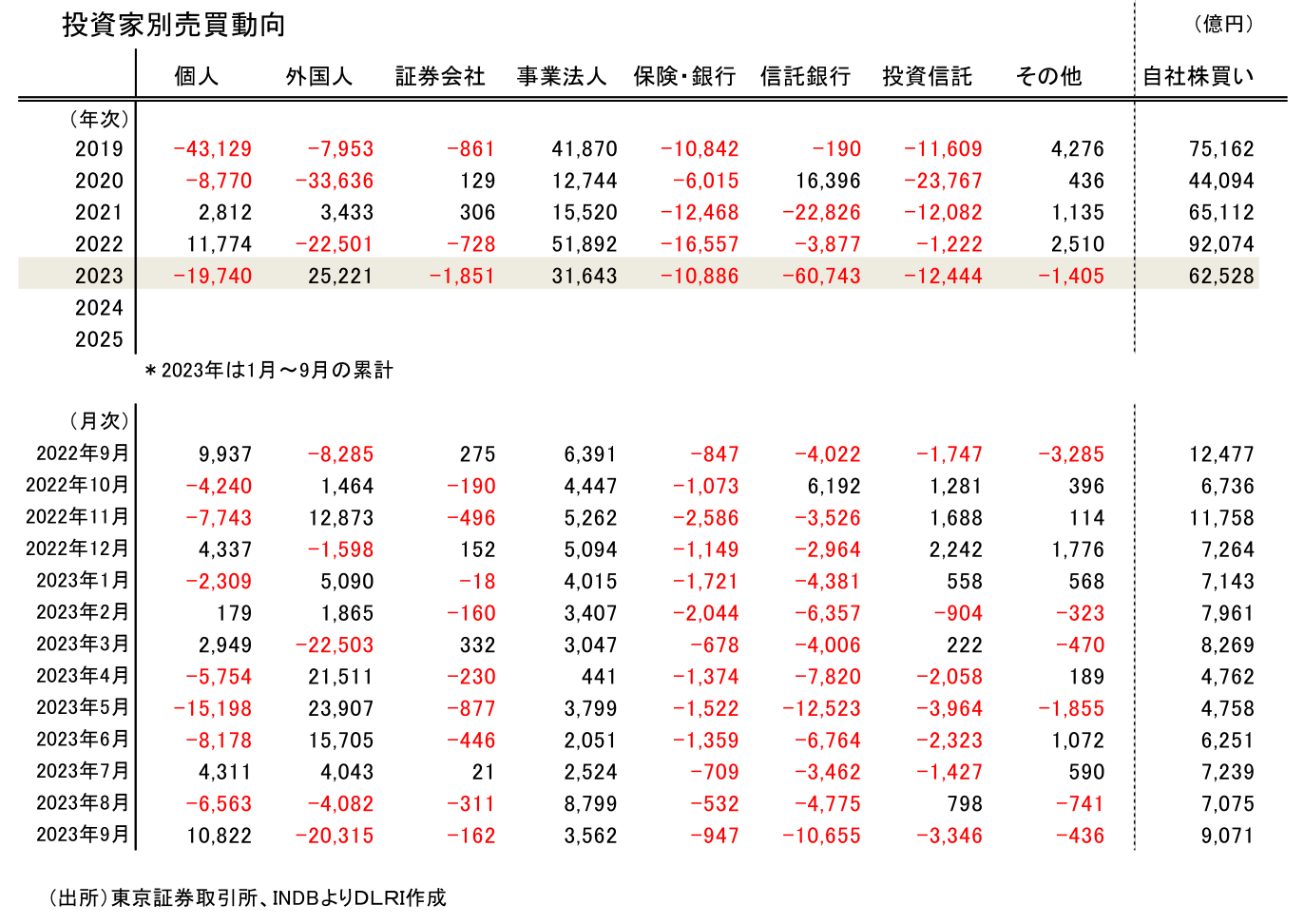

2023年9月の日本株投資家別売買動向

~1月から9月累計で個人は19,740億円の売り越し、3年連続買い越しは厳しい状況~

佐久間 啓

*個人の9月買い越し10,822億円は過去3番目の大きさ、“逆張りの個人”の本領発揮

*個人は1月からの累計で19,740億円の売り越しとなり3年連続の買い越しは厳しい状況

*外国人は9月20,315億円売り越し、累計では25,221億円買い越し

*金融緩和、景気回復、資本効率向上、リバランス…外国人の日本株買い要因は残る

*グロス取引シェアでは外国人と個人で92.5%、流動性供給元の偏りは市場安定の観点からリスク

*機関投資家の投資行動が変化していくのか注目

東京証券取引所によれば、2023年9月の投資家別売買動向は、主なところで個人が10,822億円の買い越し、事業法人が3,562億円の買い越し、外国人が20,315億円の売り越し、信託銀行が10,655億円の売り越し、投資信託が3,346億円の売り越し。9月の日経平均株価の騰落率は▲2.34%。2013年1月からの日経平均株価騰落率と売買動向の相関係数は個人が▲0.73、外国人が+0.55であり、個人はきれいな逆張り、外国人は順張り(と言うより外国人の売買動向で騰落率が決まるという側面強いが)であり、9月は事業法人の買い越しと合わせここのところの典型的な売買動向パターンとなった。企業の自社株買いは9月、9,071億円。株価の下落もあって買いやすい状況だったことから2023年に入ってから単月では最大の買入となっている。

個人の10,822億円の買い越しは、単月では2014年1月の14,270億円、2018年2月12,483億円に次ぐ過去3番目の大きな買い越しとなる。これまでの個人の売買動向は逆張りということなので今回も直前6か月では28,432億円の売り越しとなっていたことを考えれば、日経平均株価が7月の高値33,751円から8月、9月と下落したタイミングで買い越しに転じたことはこれまで通りの投資行動とも言える。

2023年1月~9月累計の売買動向は、個人が19,740億円の売り越し、事業法人が31,643億円の買い越し、外国人が25,221億円の買い越し、信託銀行が60,743億円の売り越し、投資信託が12,444億円の売り越しとなった。

個人は2021年、2022年と1984年以降初めて2年連続で買い越しとなり、新しい時代の到来を予感させてくれたが、今のところ3年連続買い越しは難しい状況だ。個人が逆張りの投資行動をとってきたことを考えると逆説的だが年末に向けて株価が下がれば大きく買い越してくる可能性は残る。2024年からの新NISA始動を踏まえ個人の証券投資への関心は高まっていることもあり10月~12月の個人の投資行動は要注目だ。

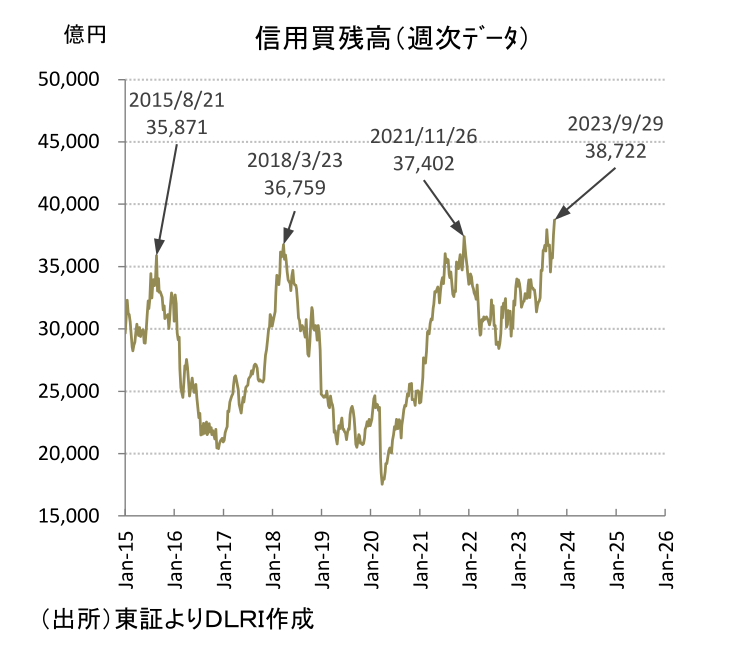

その観点では信用取引がカギを握るかもしれない。個人では現金取引は売り越し基調、信用取引は買い越し基調というのが基本の投資行動であるが、9月の買い越し10,822億円のうち現金取引が3,185億円の買い越し、信用取引が7,637億円の買い越し。信用取引の買い越しは2013年1月以降の単月としては過去最大規模である。その上信用買い残高は9月末で38,722億円と2013年以降のピークを更新している。最近の動きをみると信用買い残高は37,000億円程度がピークとなり、その後は買い残を整理する時間帯に入るのがパターンだ。今回はこのパターンが崩れ信用の買い残の拡大が続くのか。こうした点からも10月~12月の売買動向には気を付けたい。

外国人は1月以降7月まで49,618億円を買い越しており7月に戻り高値を更新する原動力となった。特に4月以降は金融緩和の継続、相対的に底堅い景気、東証の資本コストや株価を意識した経営の実現に向けた対応を求め上場企業も様々な対応を始めていること、世界の分断が進む中でのアセットアロケーションンのリバランスの動き、から大幅な買い越しとなった。その後8月、9月と売り越しが続き買い越し額は25,221億円まで縮小している。

外国人は2013年に151,196億円と大幅に買い越して以降2014年から2022年の累計で141,397億円を売り越しており多くの投資家が日本株のポジションは軽いはずだ。9月以降の世界的な長期金利の上昇で株価には強い逆風が吹いているが、それ以外の買い要因自体に大きな変化はない。10月下旬以降決算発表シーズンを迎えるが、3月期決算企業にとっては中間決算期であり、年度の業績見通しについての修正も入りやすいタイミングだ。QUICKコンセンサスのDIは足元8月、9月と改善してきており2024年3月期業績の上方修正も期待できる状況にある。2023年の主要国株式市場での日本株のパフォーマンスは依然トップレベルであり外部環境の悪化に対して売り易い状況であることは間違いないものの大幅な外国人売りが続くとは考えにくい。

投資別売買動向でネットの取引をみると、個人の逆張り、外国人の順張り、事業法人の安定的買い越し、生損保・銀行の安定的売り越しが目立つ。一方、買いと売りを合わせたグロスの売買高では足元2023年9月単月では外国人が全体の68.0%、個人が24.5%、合わせて92.5%と圧倒的な位置を占めている。言ってみればこの2つの主体が市場に流動性を供給していると言っても過言ではない。2000年には26.0%あった金融機関(生損保、銀行、信託銀行)は足元9月では2.7%のシェアでしかない。

日頃ネットの売買動向に注目が集まるが、市場の流動性を支えているという意味ではグロスの売買高にも関心を向けるべきだ。流動性供給主体が限られると何かあった場合に一方向の取引になり市場のボラティリティーが乱高下するリスクが高い。その意味では外国人、個人が圧倒的に流動性を供給している今の姿には若干の不安が残るのも事実。これまでグロスのシェアを低下させつつ売り越しが続いてきた所謂機関投資家と呼ばれる主体は今後投資行動を変化させるのか。特に投資信託、信託銀行(年金)といったアセットマネジャーに注目が集まる中そうした点についても注意深く見ていく必要があるだろう。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。