- Market Side Mirror

-

2023.10.03

日本経済

金融市場

企業

2022年度“日本”株式会社の決算 - その2

~法人企業統計から読み解く企業活動の移り変わりと現在位置~

佐久間 啓

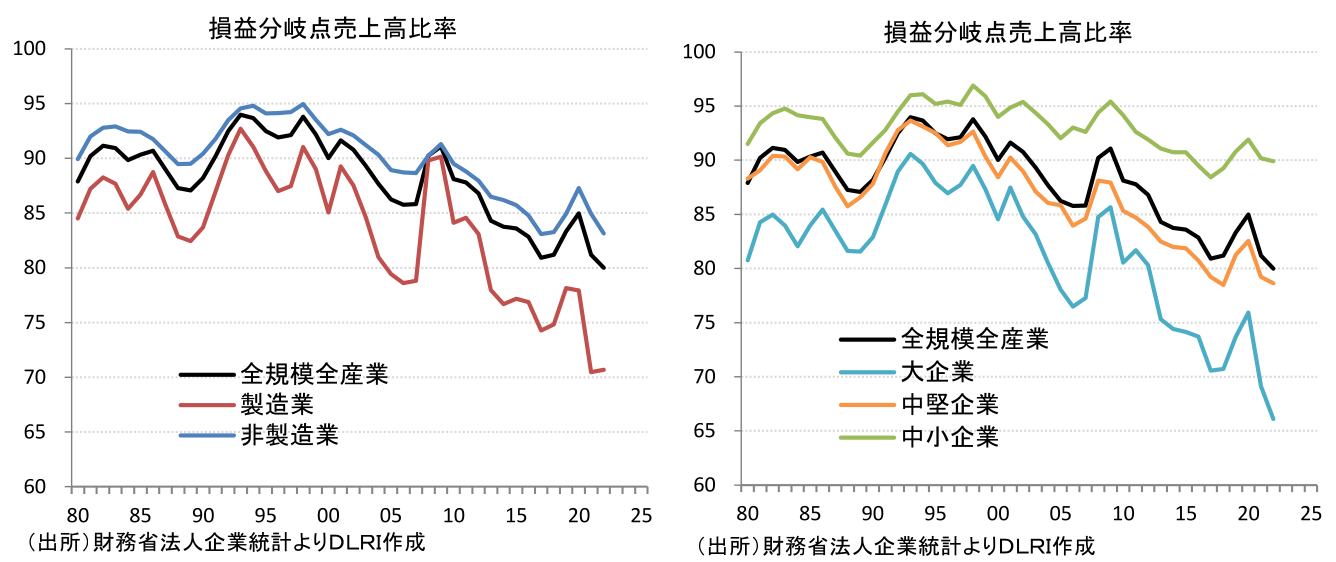

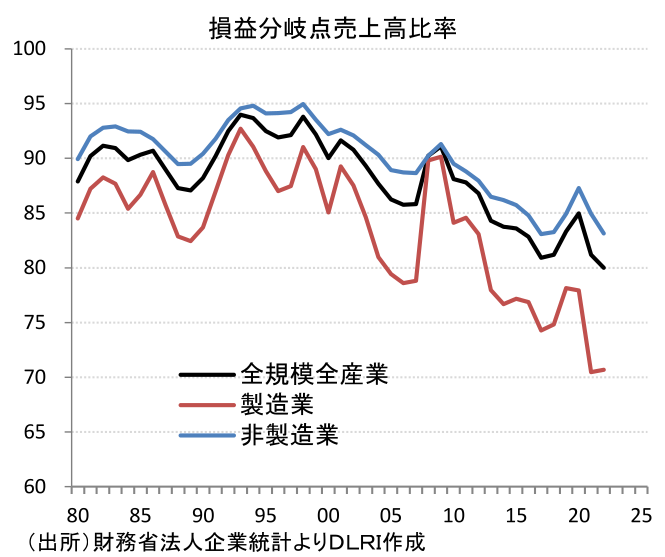

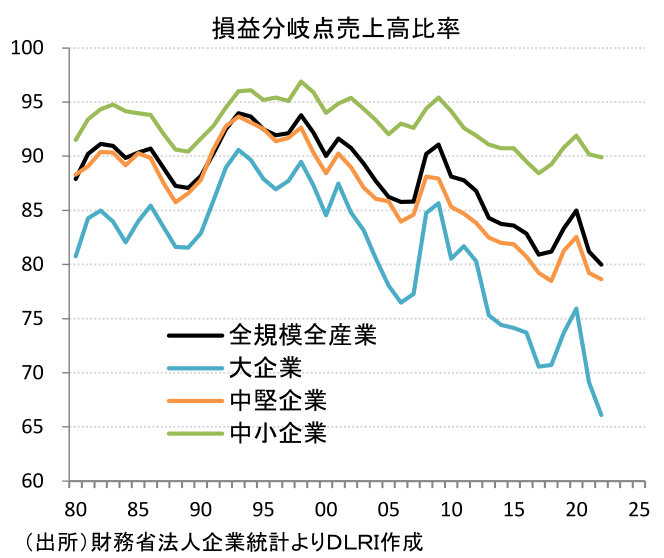

*2022年度の損益分岐点売上高比率は全体で80.0%、1980年度以降の最低を更新

*引き続き一人当たり付加価値(=労働生産性)の伸びは鈍い

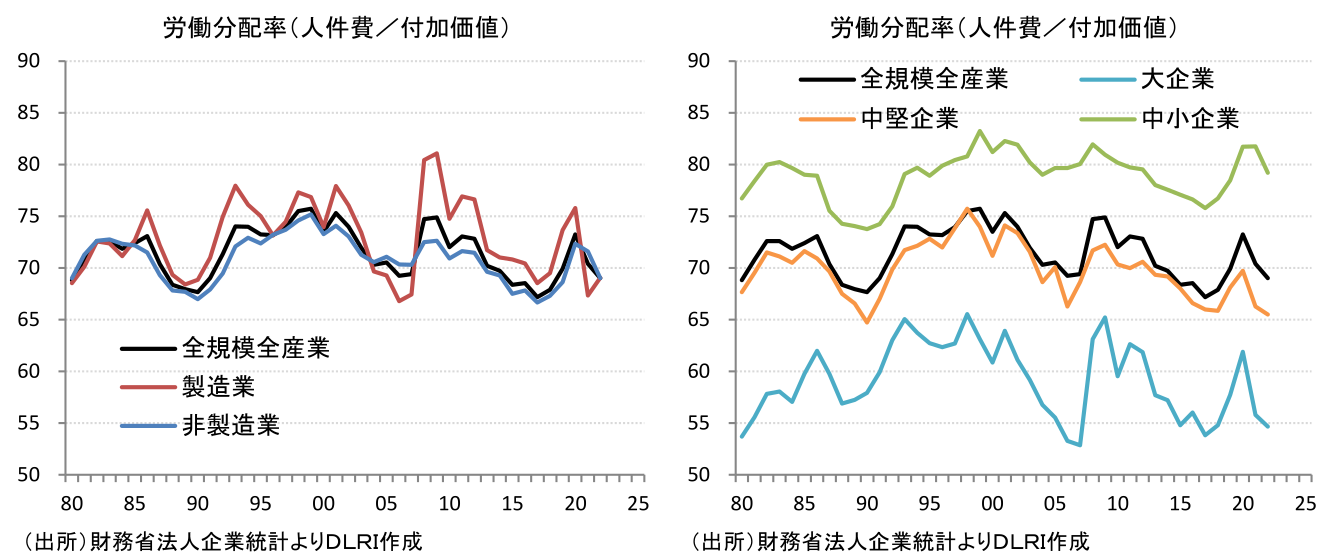

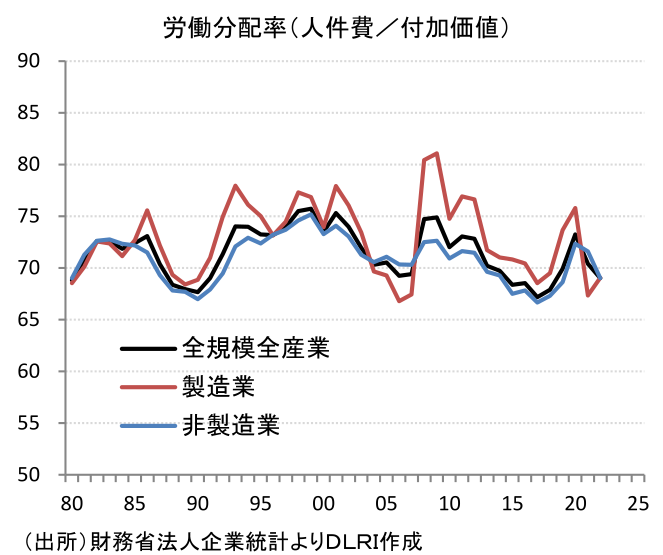

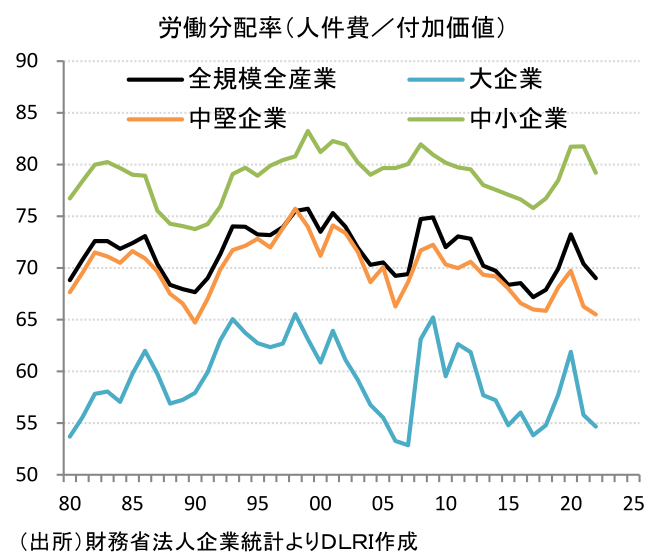

*労働分配率は69.0%と過去の平均(71.5%)に比べると低位ではあるが、それほど余裕はない

*業種によるばらつきも大きいのでいろいろな切り口で統計データを見ていく必要がある

2022年9月14日付のMarket Side Mirrorで「2022年度“日本”株式会社の決算」と題し、法人企業統計年次別調査データから売上高、ROE、キャッシュフロー、バランスシートの状況について1980年以降の企業活動の移り変わりを整理した。今回は“その2”と題し、前回は触れられなかったが企業活動分析では欠かせない損益分岐点売上高比率、一人当たり付加価値(=労働生産性)、労働分配率についてその移り変わりと現在位置を確認しておくことにする。

なお、前回指摘の通り、2009年度より非製造業の中に業種分類として純粋持株会社が独立して設けられているが、純粋持株会社は子会社の株を持ち、経営管理をすることが主たる業務であり、売上げは子会社からの配当等に限られるため売上げ規模の割に利益(率)は大きく(高く)なりがちである。また、法人企業統計は法人単体を集計していることから純粋持株会社とその子会社群が重複計上され数字が膨れている可能性がある。以上の点を踏まえ原則純粋持株会社を除いた数値で話を進めていくことにする。また本文中、「大企業」は資本金10億円超、「中堅企業」は資本金1億円超~10億円未満、「中小企業」は資本金1億円未満の企業である。

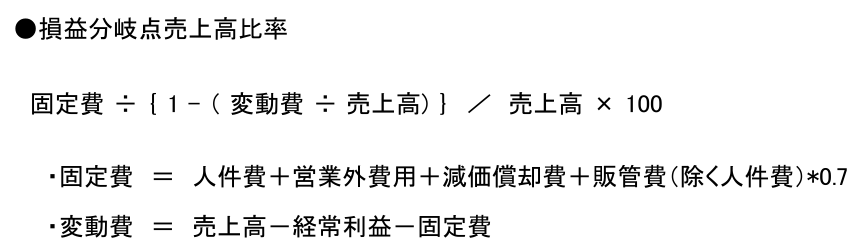

2022年度の損益分岐点売上高比率は全規模全産業ベースで80.0%(持株会社含むベースでは79.2%)。製造業が70.7%、非製造業83.1%(同82.1%)となった。同比率は平成バブル期の1988、1989年度に一旦87%台%まで低下したが、バブル崩壊後は所謂“3つの過剰”問題に悩まされ2002年度まで90%台の高止まりが続いていた。その後過剰問題にも一定のめどをつけ固定費中心にコストをコントロールし易くなったことから損益分岐点売上高比率は低下傾向で推移している。 一般的に業種の特性から非製造業に比べ製造業の方が同比率は低いが、それにしても近年の製造業の低下幅は大きい。これは法人企業統計が国内・単体決算をベースとしていることが影響しており割り引いてみる必要があることには注意しなければならない。

損益分岐点売上高比率を企業規模別にみると、製造vs非製造以上に格差が大きいことが分かる。ここでも特に大企業については国内・単体決算ベースという統計の特徴から実態よりも低めに出ている可能性は大きいが、それでも規模間格差は大きいと言わざるを得ないだろう。

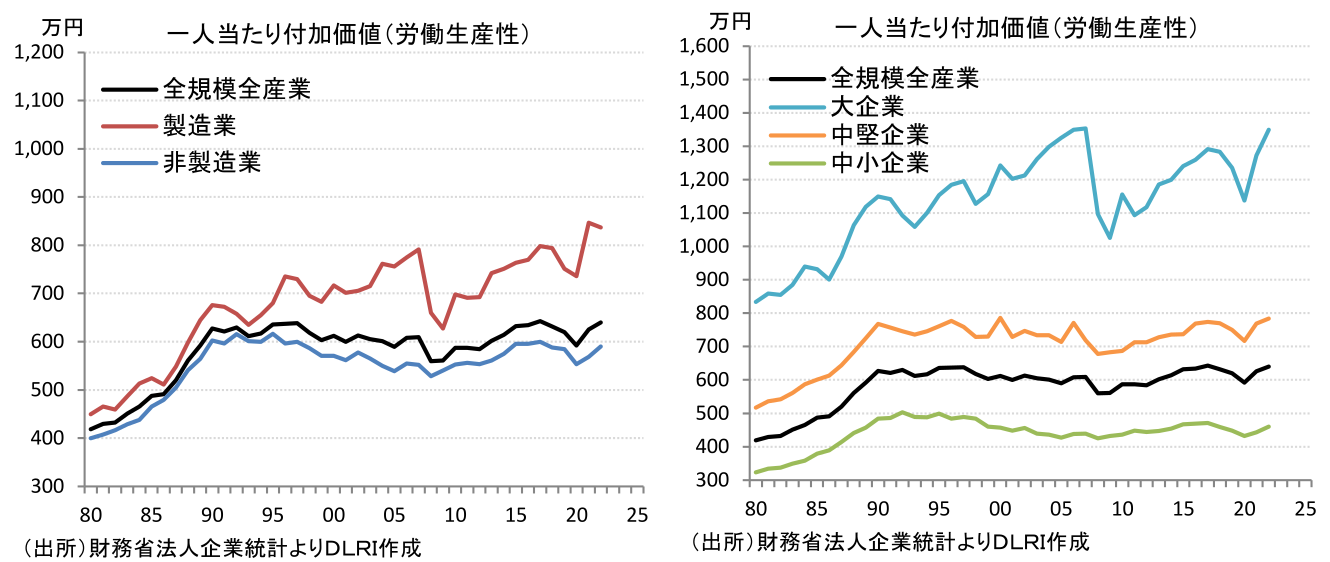

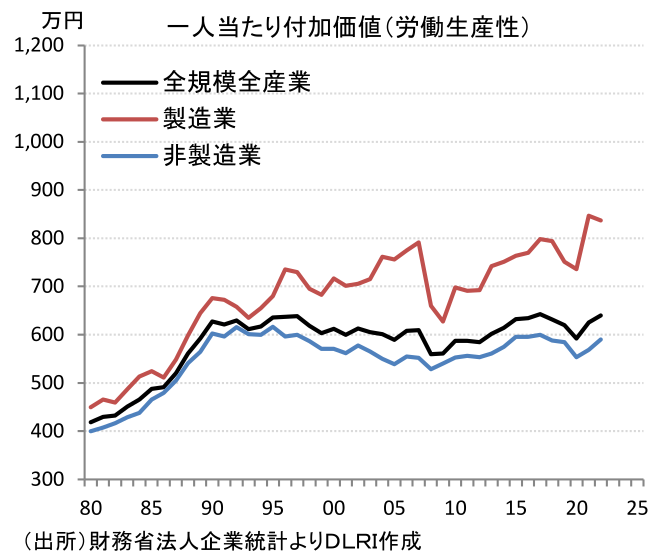

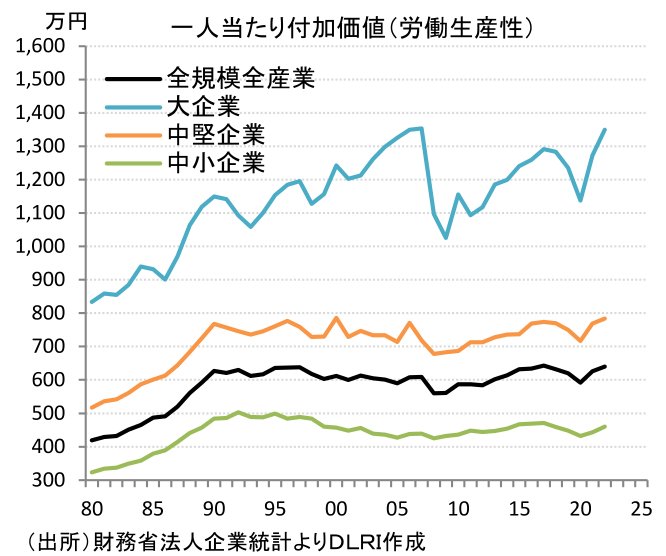

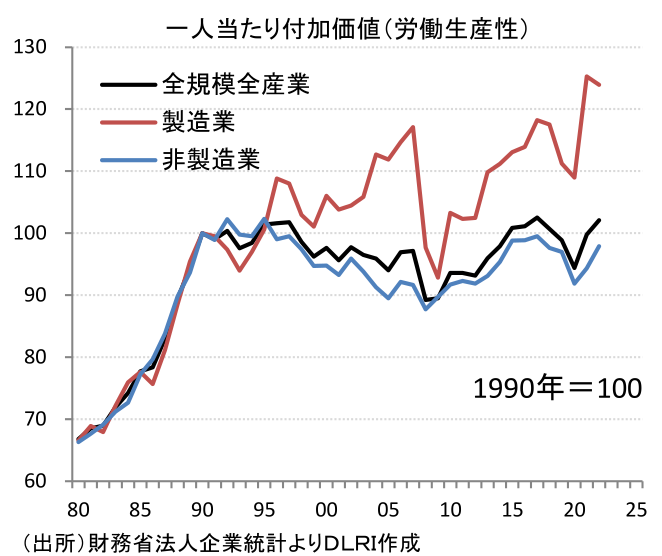

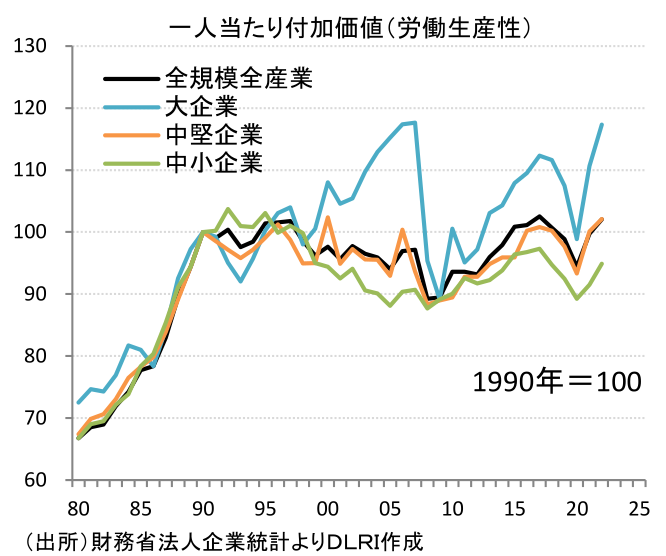

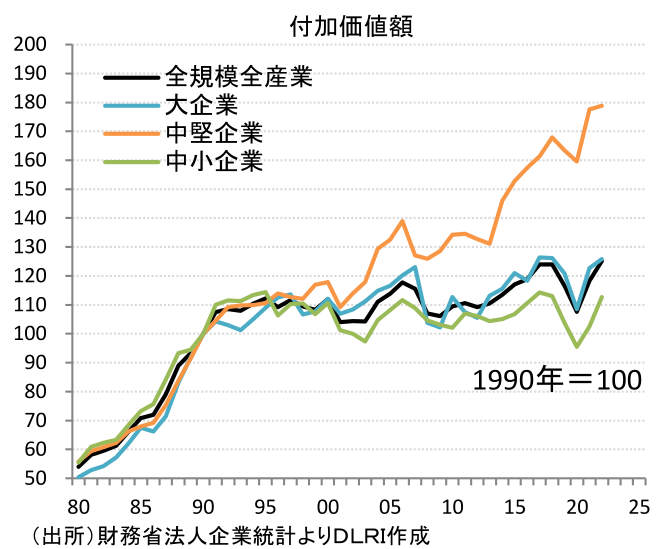

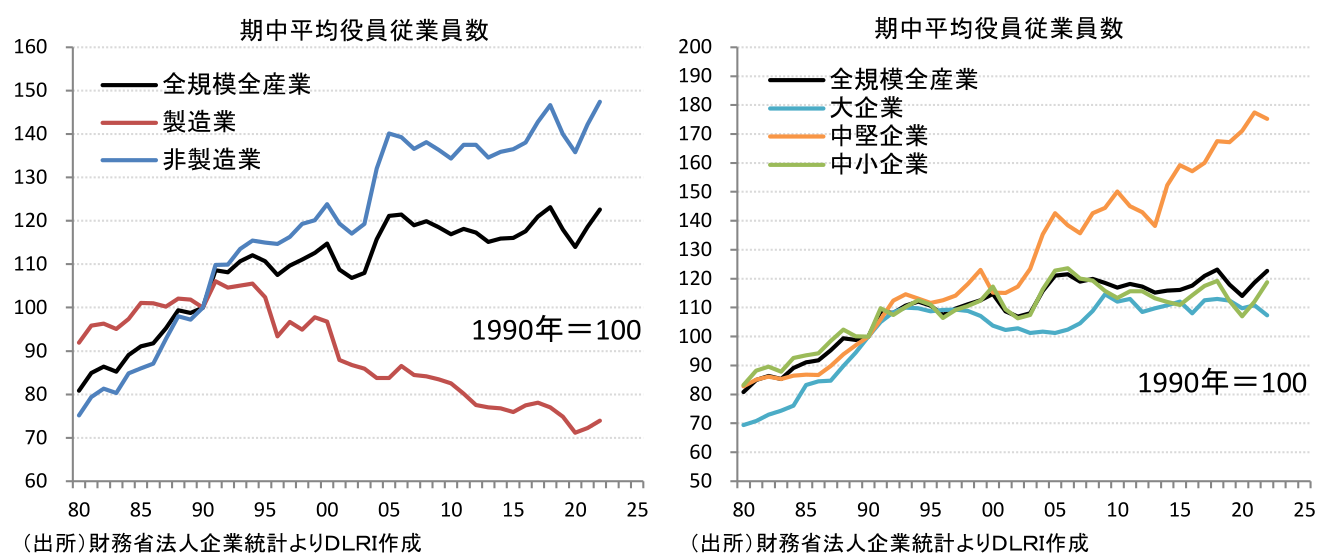

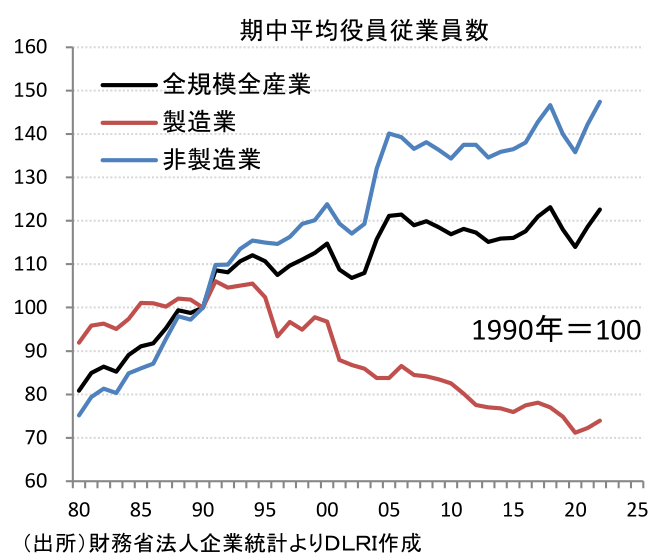

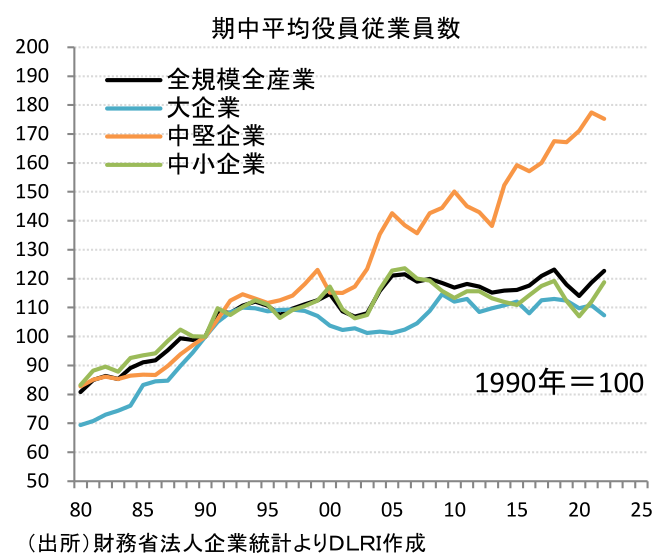

次に一人当たり付加価値についてみてみたい。付加価値の定義には様々あるが、ここでは付加価値=営業純益+人件費+支払利息+動産不動産賃借料+租税公課とし、具体的には法人企業統計データの項番73「付加価値(当期末)」データを使用している。また一人当たり付加価値算出にあたっての分母は従業員のみとする計算が一般的であるが、ここでは役員も含めた人員数を分母としている。これは大企業については役員-従業員比率は1%に満たないが、中小企業では10数%に上り、役員は経営者という側面に加え業務執行者として付加価値創出にかかわっている側面が強く役員を含めることが合理的であること、大企業、中小企業を同じ土俵で比較するという観点から役員も含めた人員数を分母とした。

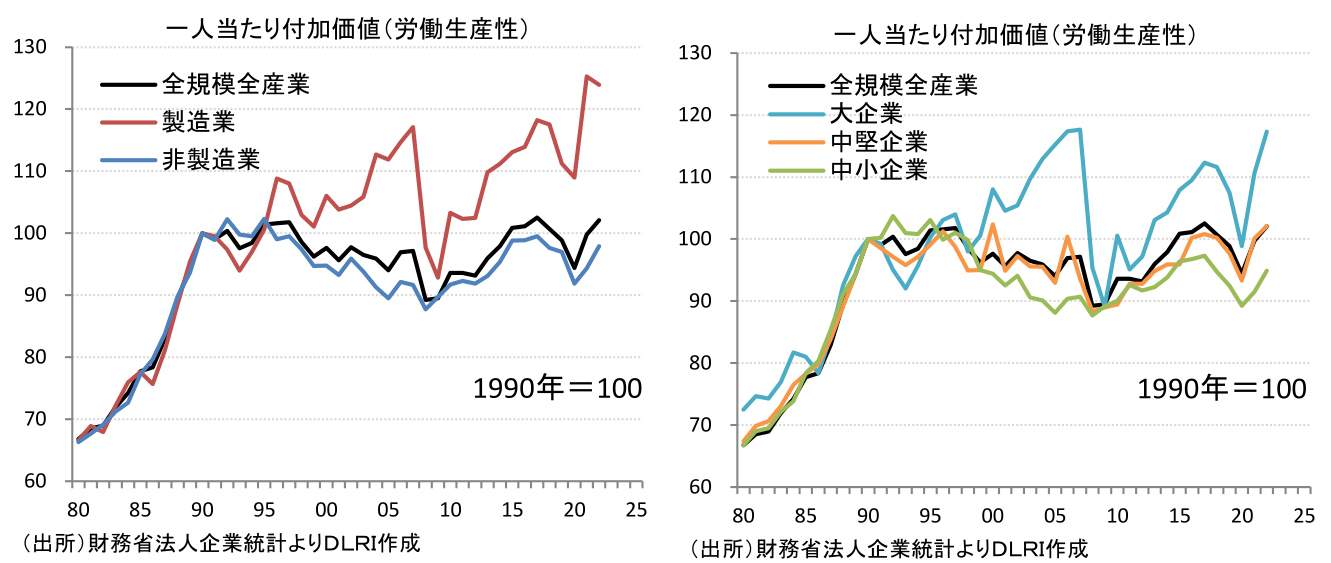

2022年度の一人当たり付加価値額(=労働生産性)は全規模全産業ベースで640万円(持株会社含むベースでは656万円)、製造業が837万円、非製造業が590万円となった。企業規模別には大企業が1,349万円、中堅企業が784万円、中小企業が460万円である。ここでも規模別の差は大きい。平成バブル末期の1990年度を100として指数化すると、それぞれ、全規模全産業102.1、製造業123.9、非製造業97.9、大企業117.3、中堅企業102.1、中小企業94.9。非製造業、中小企業は32年前の1990年度を下回るレベルの付加価値しか生み出せていないことになる。

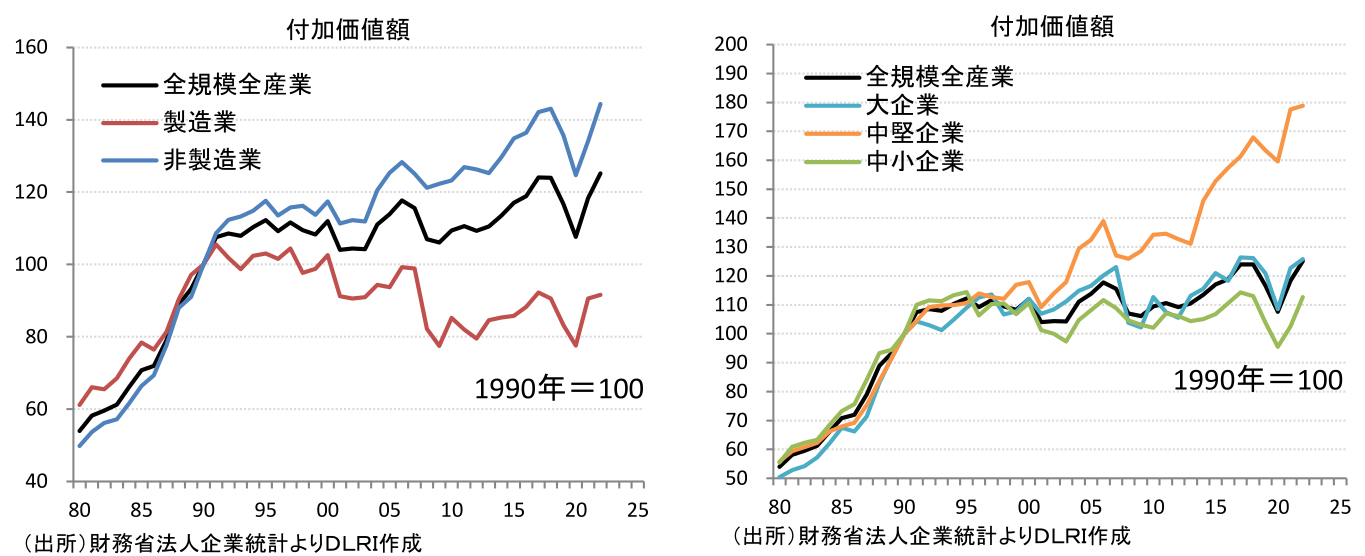

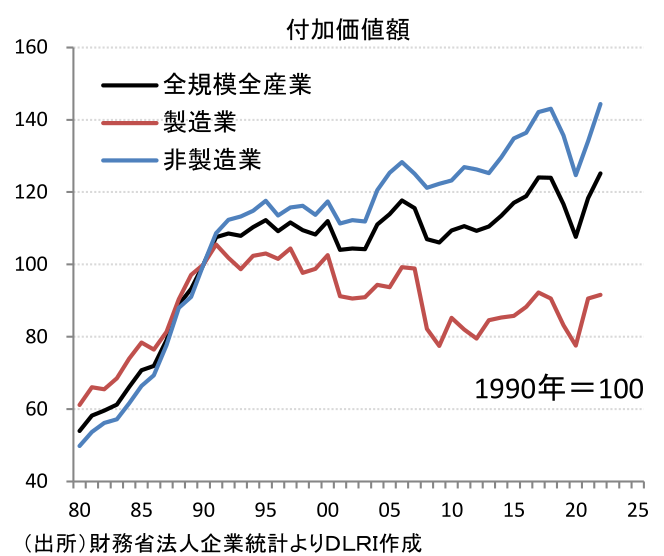

一方、一人当たり付加価値額計算式の分母分子の動きをみるとまた違った姿も見えてくる。分子であるグロスの付加価値額は1990年度を100とした指数で2022年度の全規模全産業は125.2、製造業は91.6、非製造業は144.3。役員従業員数でみるとそれぞれ122.6、73.9、147.4となる。製造業はグロスの付加価値額を減らしながら人員数をそれ以上に減らすことで一人当たり付加価値額を増やしてきたことが分かる。企業規模別には、大企業、中堅企業は人員の伸びを上回る付加価値を獲得しているが、中小企業は人員の伸びに付加価値の伸びが追い付いていないことがみてとれる。

付加価値とは単純化すれば儲けと人件費だ。そして儲けと人件費の源泉は売上げだ。しかし前回みたように製造業も非製造業も大企業も国内の事業活動ではほとんど売上げを伸ばすことはできていない。売上げが伸びない中で儲けを維持しようとすれば人件費は上げられない。付加価値を増やせなければ長期的な企業活動の継続は難しいはずだが、そうした状況が長く続いているのはこの間の金融費用の大幅な低下や特徴的な雇用市場の存在もあって日本国内全体が絶妙なバランスの上で安定していたということかもしれない。

付加価値が増えなければ人件費を増やすことはできない。付加価値のうち人件費の割合が労働分配率だが2022年度は全規模全産業ベースで69.0%(持株会社含むベースでは67.5%)、製造業、非製造業とも69.0%。1980年度以降の全規模全産業の労働分配率の平均は71.5%。この間、景気拡大期、企業業績好調期には70%を下回るレベルに低下するが、景気減速期、企業業績低迷期には70%を上回ってくるという状況が続いている。企業規模別には大企業が54.7%、中堅企業が65.5%、中小企業が79.2%である。いずれもコロナ禍での業績悪化により一時的に上昇したものの足元では戻している。しかし中小企業での戻りは鈍く労働分配率の高止まりが続いている。 物価上昇が続く中、賃上げに注目が集まるが、全体でみても過去平均比低位とはいえ賃上げに余裕があるという状況ではないし、雇用者の大宗を占める中小企業での労働分配率の高止まりが続いていることには注意が必要だ。

また付加価値は単純化すれば儲けと人件費と書いたが、ここでの儲けは営業利益だ。2003年度までは営業利益>経常利益という図式だったが、2004年度以降は営業利益<経常利益という図式が定着し、その差は年々拡大している。つまり営業利益の代わりに経常利益を使えばまた違った姿になるという点にも注意する必要があるだろう。

ここまで損益分岐点売上高比率、付加価値、労働分配率について、産業別で製造業と非製造業、規模別で大企業、中堅企業、中小企業という切り口で分析、確認してきたが、いずれの項目も個別の業種ごとにばらつきは大きい。マクロの数値が低迷していても個別にみれば好調、継続的に改善傾向、V字回復しているものもあれば好不調を繰り返したり、右肩下がり傾向を示すものもあったりする。企業活動は立体的で複雑。一つの切り口だけで言い切ることは難しい。ここでは個別の業種まで踏み込んだ詳細な分析はしていないが、引き続き分析を進め特徴的な動きがあれば発信していくつもりだ。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。