- Market Side Mirror

-

2023.07.26

金融市場

株価

株価はEPS×PER

~まだ相当な距離残るが史上最高値もEPS×PERで語れるレベルに到達~

佐久間 啓

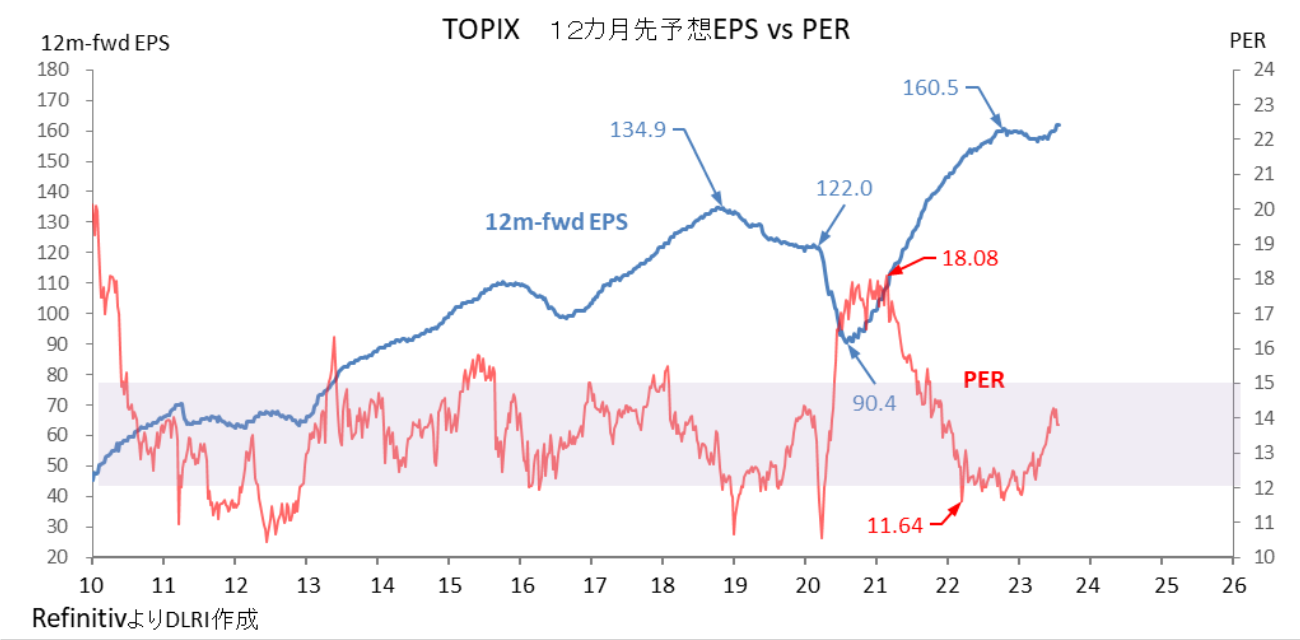

*2023年の株価上昇はPERの拡大(11.88倍→13.83倍)

*2012年1月以降のTOPIXのEPS年平均成長率は9.18%とS&P500を上回る

*足元TOPIXのEPSは前年比+2.9%、本格化する4月~6月期決算発表に注目

*PER13.83倍、EPS成長年率9%なら3年で史上最高値に到達

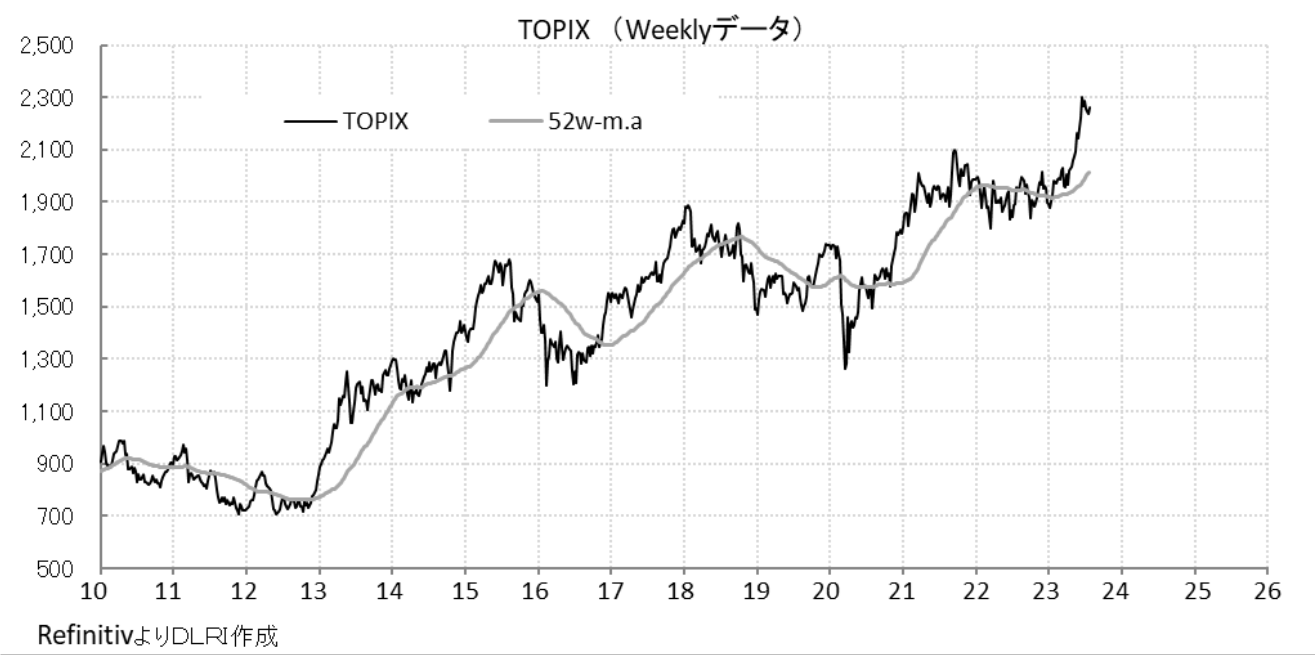

4月以降海外投資家の積極的な買いで上昇を続けてきた日本株市場だが、流石に急ピッチな上昇だったことから最近は上げ一服、それでも足元日経平均株価は32,000円台(ザラ場ベース高値は2023.6.19の33,772.89円)、TOPIXは2,200台(同2023.7.3、2,321.53pt)と高値から若干の調整をしたレベルを維持している。

株価はEPSとPERの掛け算だ。そこでTOPIXベースで2022年年末からの株価の変化をEPSとPERの変化で分析してみたい。EPSは12か月先の予想値を使用する。2022年年末のTOPIXは1,891.71、EPSは159.3円でPERは11.88倍。2023年7月14のTOPIXは2,239.10、EPSは161.9円なのでPERは13.83倍となる。つまりこの間TOPIXは3,474ポイント、18.4%上昇しているが、EPSの上昇1.6%に対してPERが11.88倍から13.83倍へと16%強拡大していることが株価上昇の主要因だと言うことが分かる。

PERは利益と株価の関係を表現しているが、ざっくり言えばご存じの通り金利を分母に、利益成長を分子とする関数だ。つまり金利が上がれば(下がれば)PERは低下(上昇)し、利益成長が高まれば(低下すれば)PERは上昇(低下)するという関係にある…が、敢えて更にざっくり市場参加者目線で言えば、先行きの経済に対する安心感、期待感が高まればリスクオンでPER上昇、逆に自信を持てず不安になるとリスクオフでPER低下という動きになるということだ。

TOPIXベースのPERはグローバル金融危機以降、ショック的な動きで大きく振れる場面もあったものの概ね12倍から15倍のレンジで推移している。11.88倍から13.83倍へのPER拡大は割安なレベルから近年の中心レンジに戻る動きだったとも言えるだろう。

このPERの拡大は3月末以降特に目立ったが、理由としては、植田新総裁の日銀の政策スタンスが金融緩和継続で明確になったこと、米中対立で世界が先端技術分野のサプライチェーン再構築に動き出していること、東証の「資本コストや株価を意識した経営の実現に向けた対応」を求める報告書により日本企業の資本効率性向上への期待感が高まったこと、ChatGTPの登場とAI半導体設計会社の好決算でAIの本格的普及が始まったことへの期待感、高揚感が生まれたことがあげられる。こうした安心感、期待感、高揚感がPERのレベルをレンジ内に戻す原動力となったということだ。だが、そうした材料も一旦は織り込んだように思う。さらに安心感、期待感、高揚感を高める具体的な材料が出てこなければPERの拡大は厳しいのではないか。

一方、この間EPSは大きな動きは見せていない。12か月先予想EPSはコロナ禍で大きく落ち込んだものの2021年9月にはそれまでの最高だった2018年11月の134.9円を上回り、2022年10月に一旦160.5円でピークをつけ年末は159.3円。その後ジリジリと下げたものの2023年3月の156.6円を底に足元161.9円まで戻しており、大きな動き…そう確かに大きな上下動はないが過去最高水準を維持している。

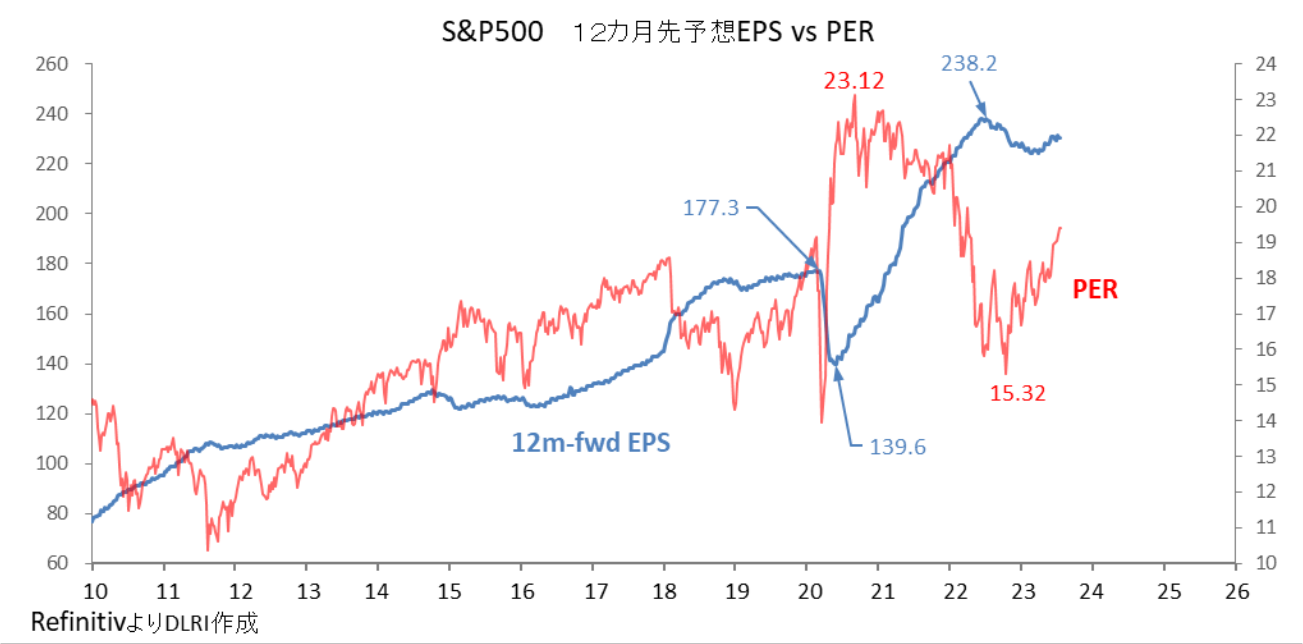

少し長いスパンで見ると、TOPIXベースの12か月先予想EPSはグローバル金融危機以降コロナ禍での大きな落ち込みはあったものの概ね右肩上がりで拡大してきた。グローバル金融危機から脱しつつあった2012年1月から直近2023年6月で見ると、12か月先予想EPSの年平均伸び率は+9.18%。同期間のS&P500の12か月先予想EPS年平均伸び率+7.67%を上回る。ただしTOPIXはS&P500に比べて伸び率のブレが大きく標準偏差が大きいことが特徴だ。年平均伸び率/標準偏差を計算するとTOPIXが0.557、S&P500は0.659となる。 日本株は資本の収益性であるROEでは劣後しているものの、一株当たり利益の伸びという点では米国市場にも引けをとらないレベルにあるということだ。これが日本株の割安感に繋がり、PERで触れた安心感、期待感、高揚感を下支えして日本株の上昇を実現させてきたということだろう。 *同期間の過去12か月実績EPSで見るとTOPIXは11.92%、S&P500は8.45%

さて一旦高値を付けた日本株だが、今後どう動いていくか。今週は所謂“中銀ウィーク”で日米欧で金融政策決定会合が開催される。各ステイトメントに加え各中銀総裁の会見にも注目だ。

また日本ではこれから4月~6月期の決算発表が本格化する。3月期決算企業にとっては2023年度の1Qが終わっただけなので、このタイミングで年度収益計画を大きく動かしてくる企業は少ないと言われているためサプライズは少ないかもしれない。

足元の12か月先予想EPS161.9円は前年比+2.9%。非製造業はコロナ禍からの経済再開や好調なインバウンド需要もあり上方修正含みのところがある一方、賃上げがあっても物価上昇から実質消費低下で予想以上に厳しい先も多い。製造業は先進国中心にPMIの悪化が続いていること、半導体需要の立ち上がりが遅れていること、中国経済の減速等不透明な材料も多いが円安の影響や自動車生産の挽回もありあまり心配する声は聞こえてこない。

いずれにしてもこれまで利益がしっかりついてきたからこそ株価も上昇してきたわけで企業決算には注目だ。合わせて資本効率向上に向けた情報発信にも注目していきたい。3月以降の上昇は日本企業の割安感と変化に対する期待が高まった結果でもある。投資家はPBR1倍割れをどういったストーリーで解消させていくのか注目しているはずだ。

最初に触れた通り株価はEPSとPERの掛け算なのでEPSの拡大とPERの拡大が同時に起きれば株価は大きく上昇する。頭の体操でしかないが、TOPIXの過去最高値は1989年12月末の2,881.37。PER13.83ならEPS208.3円で届く計算だ。EPS208.3円は足元の161.9円から+28.7%でこれまでのトレンドを考えると最低でも3年はかかりそうなレベルだ。一方PERが近年の中心レンジの上限である15倍まで拡大するとEPS192.1円でも届く計算になる。いずれにしても史上最高値更新にはまだ相当な距離が残っていることが分かる。それでもEPS、PERで語れるところまできたということはしっかり受け止めておきたい。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。