- Market Side Mirror

-

2023.06.26

金融市場

株価

東証上場3月期決算企業の2023/3月期は増収増益、ROEは9.07%

~マージンの改善でROE8%超えに安定感でてきたし、日本株は割安!?~

佐久間 啓

*東証上場3月期決算企業の2023/3月期は増収増益、過去最高で着地

*コロナショック時を除けばROEは概ね8%を超えるレベルを実現

*デュポン分析ではマージンの改善がROE向上に大きく寄与。

*“伝統的日本企業”も着実に変わりつつある

*割安に放置されていた(?)日本株、外国人投資家は気が付いた

*失われた20年、30年という色眼鏡を外して市場を見ることが必要

東証から3月期決算上場企業の決算短信集計が公表されている。2023年3月末時点で東証上場企業は3,868社。このうち3月が決算期である2,090社(製造業1,012社、非製造業1,078社)の連結財務諸表を集計したものだ。年度版(2022年4月期~2023年3月期)は少し遅れて公表される。2021年度でみると売上高は年度が764.5兆円、3月期が629.6兆円、経常利益はそれぞれ61.3兆円、50.8兆円と3月期決算が売上、経常利益の82%~83%を占めているので3月期決算集計でも上場企業全体の趨勢は見ることができる。なお、いずれも「金融」は除いた数値となっている。

数字だけ見ると売上高(売上収益)、営業利益、経常利益、純利益の主要PL項目は2022年3月期を上回り過去最高での着地となっている。前期に続き2期連続の増収増益決算だ。2023年3月期は円安の影響で表面上の決算数値が上振れしていることは事実であるが、世界的なインフレ昂進による各国金融当局の金融引締めにもかかわらず世界の景気減速のスピードは緩やかであること、国内ではコロナ禍からの回復過程が続いていることに加え、製品、サービス価格の値上げの動きが一定程度進んだことも好決算に繋がっていると考えられる。好調なPLを受けて総資産、自己資本とも拡大している。株主還元強化の点から拡大してきた配当金についても過去最高を記録。2023年度の増配計画を公表している企業も多く更なる拡大も期待できる状況だ。

好調な数字の並ぶ決算短信集計の詳細は東証データを直接参照いただきたい。ここでは売上、利益と言ったPL項目ではなく企業の収益性といった観点からROE(自己資本利益率)に注目してみてみたい。

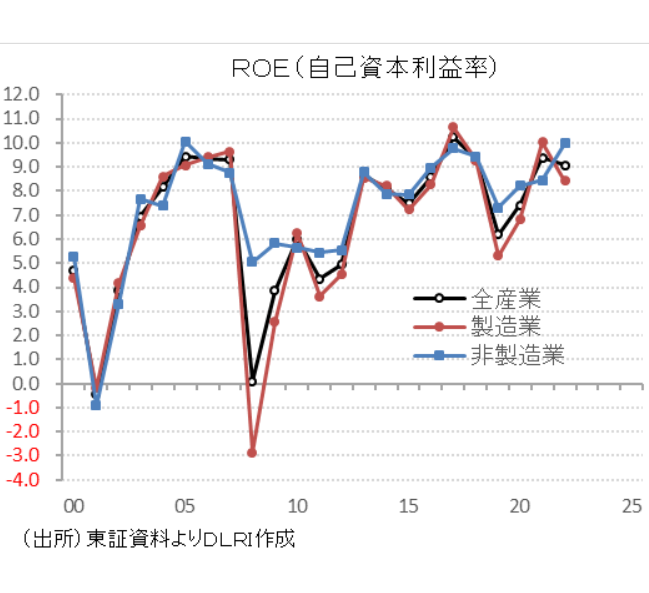

3月期決算企業の2022年度ROEは全産業ベースで9.07%。2021年度の9.37%から▲0.3%の低下となった。製造業は8.43%(2021年度10.02%)、非製造業は9.97%(2021年度8.46%)。現行集計基準でROEが二桁、10%を超えたのは全産業ベースでは2018年3月期の10.25%の一度だけだが、近年はコロナショックが襲った2020年3月期、2021年3月期を除けば概ね8%を超えるROEレベルを実現している。アメリカでは足元S&P500ベースで10%台半ばのレベルと言われており、それに比べればようやく合格点ギリギリの8%を安定的に超えてきたかなというレベルなのでまだまだかもしれないが、十分世界で戦えるレベルにはきたと言ってもいいのではないだろうか。

2014年8月に公表された経済産業省の「『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~』プロジェクト」の最終報告書、通称「伊藤レポート」でROE8%水準の達成が目標に掲げられて以降、中計等でROE目標数値を計画に織込む企業が増えたことに加え、この間コーポレートガバナンス・コード、スチュワードシップ・コードの導入、改訂で企業価値向上に向けた取組が進んだことがROE水準の向上に繋がっている面も大きいのではないか。官民で企業価値向上に向けた様々な“指針”、“コード”等が設定、公表され定期的な見直し含めて継続的な取組みが進んでいる。更なるROE向上、東京市場の拡大に向けてこうした動きを続けていくことが求められている。

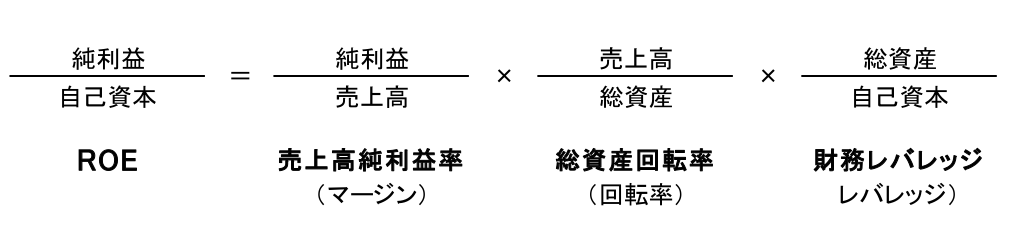

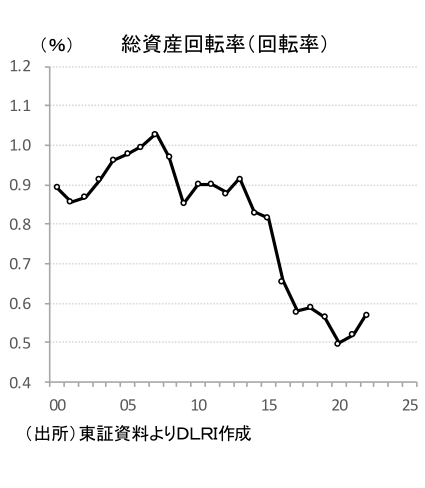

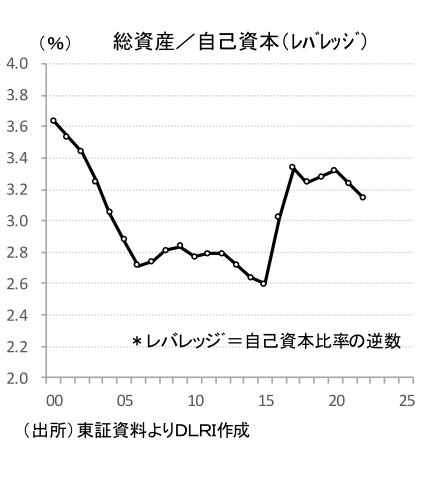

次にROE向上の中身を見てみたい。ROEは自己資本純利益率であるが、売上高純利益率(以下マージン)、総資産回転率(以下回転率)、財務レバレッジ(以下レバレッジ)に分解できる(所謂デュポン分析)。

極端な話、マージン1%、回転率2.0、レバレッジ4.0でもマージン8%、回転率0.5、レバレッジ2.0でもROEは8%となる。企業の真の姿を考える場合表面的なROEの数値だけでは見ていたのでは判断を誤るリスクもあるということだ。

そこで決算短信集計のデータを使い、純利益/売上高、売上高/((前期末総資産+当期末総資産)/2)、((前期末総資産+当期末総資産)/2)/((前期末自己資本+当期末自己資本)/2)を計算した。

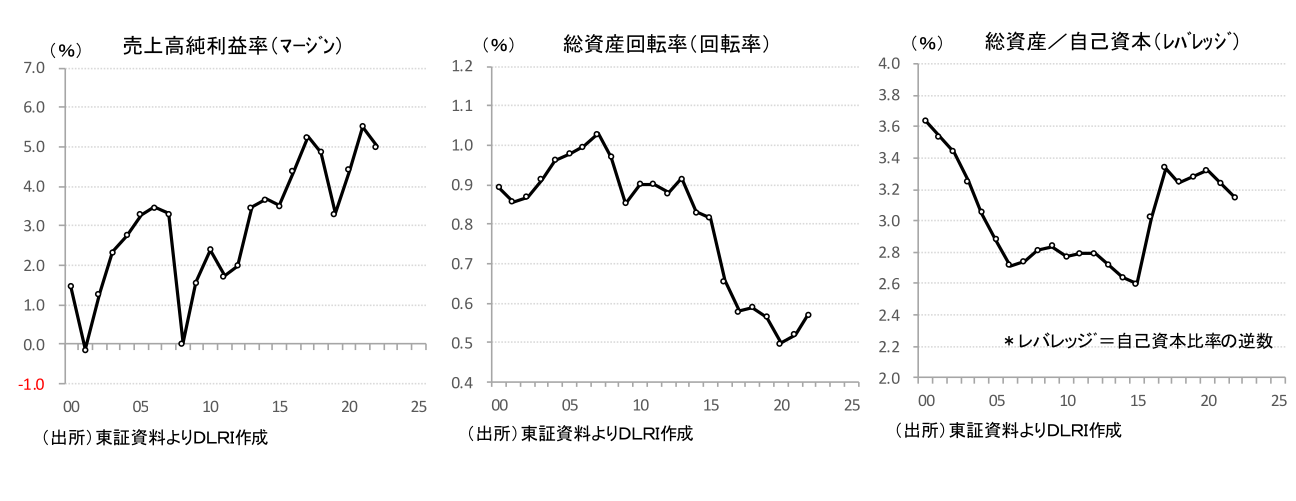

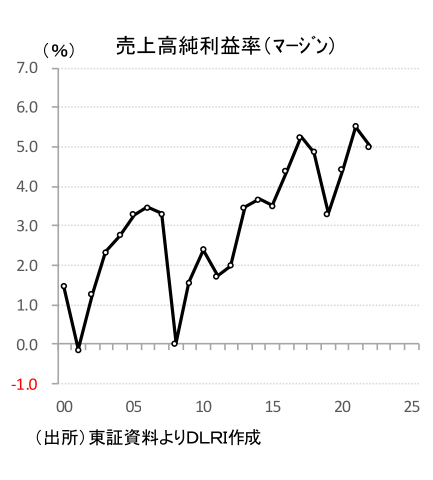

結果を見ると、マージンは2002年2月から2008年2月の所謂「いざなみ景気」期に一旦拡大したものの、グローバル金融危機で大きく落ち込んだ後アベノミクス下で順調に回復、足もとでもまだ上向きのモメンタムを維持しているようにも見える。

回転率は1前後から徐々に低下、売り上げの拡大以上に資産規模を拡大させてきたことから2017年度には0.6割れのレベルまで低下。2020年度はコロナ禍でさらに大きく落ち込んだものの2021年度、2022年度と徐々に回復、回転率低下トレン度から脱却しつつあるように見える。

レバレッジについては利益の積上げにより自己資本の拡大が続いたことから低下方向で動いていたが2016年度、2017年度に拡大し、その後はほぼ横ばいとなっている。拡大は非製造業で見られ製造業では引き続き緩やかな縮小傾向が続いている。

2000年度のROE4.70%はマージン1.47%、回転率0.89、レバレッジ3.63で実現。対して2022年度のROE9.07%はマージン5.01%、回転率0.57、レバレッジ3.15で実現している。2000年度対比、回転率、レバレッジはROEを低下させる方向に変化しているが、この間マージンが大きく改善したことでROEが向上したことが分かる。

ではここからROEを10%超に上げていくには何が必要か。それにはマージンの拡大、収益性の低くなった資産の売却、収益性の高い試算との入替えによる資産回転率の改善、適正な自己資本レベルによるレバレッジのコントロールといったことが必要になってくる。当たり前のことではあるが正に言うは易しだ。長らく売上に対する利益率の低さが日本企業の課題と言われている。利益“率”よりも利益“額”、利益よりも売上シェアを追求するような行動もあったのは事実だろう。「当然頭では理解しているが…」、「なかなかコンセンサスがとれなくて…」、「変えるには時間が必要だ…」。ただそうした“伝統的日本企業”も濃淡は大きいが間違いなく変わりつつあるのは昨今の報道等でも確実だ。企業価値向上に向けた動きは一時的な“流行”ではないだろう。

3月以降、外国人の日本株買いが目立つ。日本企業の価値に初めて気が付いたかのように3月31日の週から6月16日の週まで12週連続の買い越しでこの間の買い越し金額は61,757億円となる。この10年、しっかり利益も稼ぎ、ROE水準も上昇してきている、今後は“資本コストや株価を意識した経営”が実現されるなら日本株に投資しない選択肢はない!そんな声も聞こえてくるようだ。ただ忘れてはならないのは、アベノミクスで日本経済、日本企業は大きく変わるという期待から2013年1年間で151,196億円もの日本株を買いながら、その後は売り越しが続き2014年から2022年までで141,397億円を売却している事実だ。株価が上昇したことによる利益確定の売りが続いたこともあるだろうが、期待したほどの変化が見られず投資先として優先順位が低い時間帯が続いたことも買いました、はい売りました、という行動になっていたのだろう。

ようやく選択肢として認識されただけかもしれないが外国人投資家が改めて日本企業の価値に気が付いてくれたのはありがたい。一方国内の投資家は気が付いているだろうか?それとも「“伝統的日本企業”は変わりませんよ」と思っているのだろうか。そろそろ失われた20年、30年という色眼鏡をかけたまま市場を見ることはやめた方が方が良いと思う。外国人が先に気付いて買った後、彼らの収穫時にようやく国内投資家が動き出す…そんなことにはならないよう思い込みでマーケットを見ないよう気をつけた方がいいだろう。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。