- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 台湾中銀、景気後退局面入りを受けて1年強に及んだ利上げ局面を休止

- Asia Trends

-

2023.06.16

アジア経済

米中関係

アジア金融政策

台湾経済

為替

国際的課題・国際問題

台湾中銀、景気後退局面入りを受けて1年強に及んだ利上げ局面を休止

~総裁は再利上げに含みもハードルは高い、景気動向は次期総統選の行方にも影響を与えよう~

西濵 徹

- 要旨

-

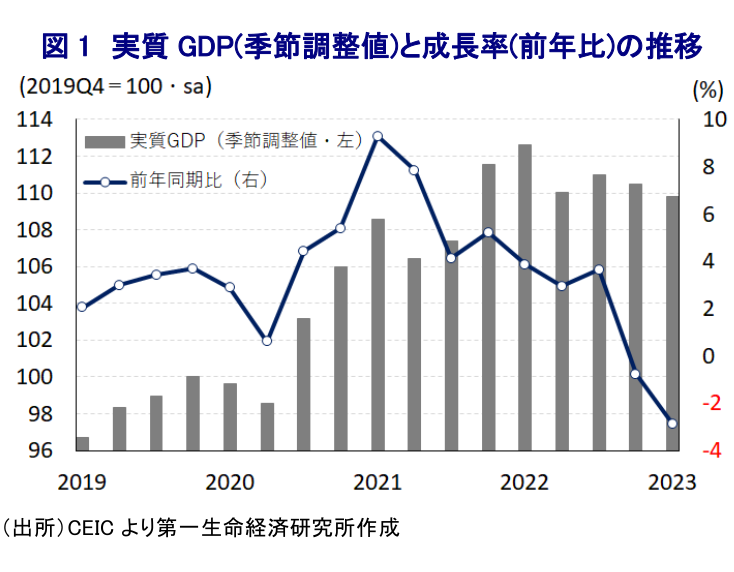

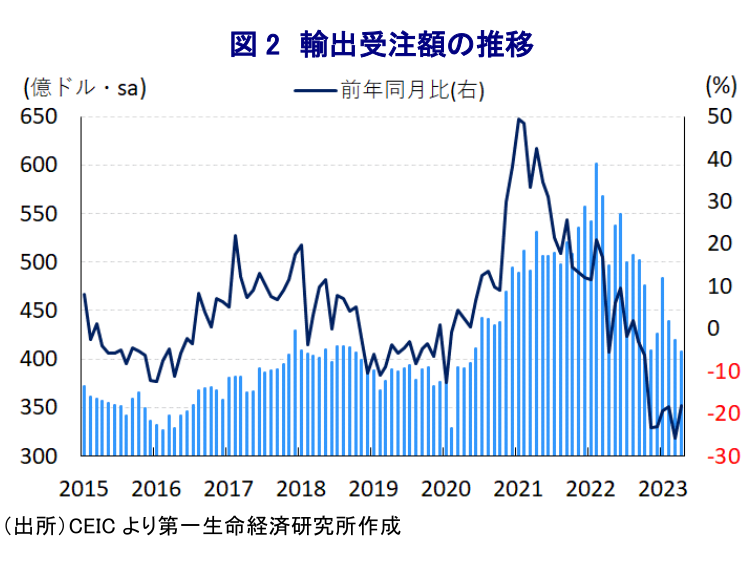

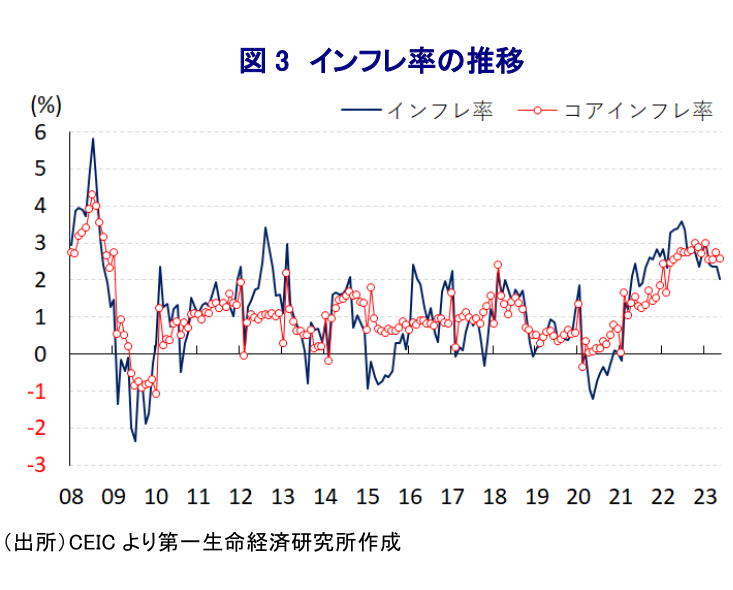

- 台湾は、コロナ禍の当初は感染抑制に成功したが、昨年は感染拡大に見舞われて行動制限を余儀なくされるなど景気の足かせとなった。さらに、商品高や台湾ドル安によるインフレ加速に加え、中国本土との緊張感の高まりや欧米など主要国の景気減速が外需の重石となり、景気は頭打ちの様相を強めている。足下では2四半期連続のマイナス成長となるテクニカル・リセッションに陥り、景気の先行き不透明感がくすぶる一方、商品高の一巡によりインフレ率は頭打ちしている。こうした事態を受けて、中銀は15日の定例会合で6会合ぶりに政策金利を据え置き、1年強に及んだ利上げ局面を休止させた。成長率見通しを下方修正する一方、インフレ見通しを上方修正したほか、中銀総裁は再利上げに含みを持たせる姿勢をみせた。しかし、現実には再利上げのハードルは高い上、景気動向は来年1月の次期総統選の行方にも影響を与えよう。

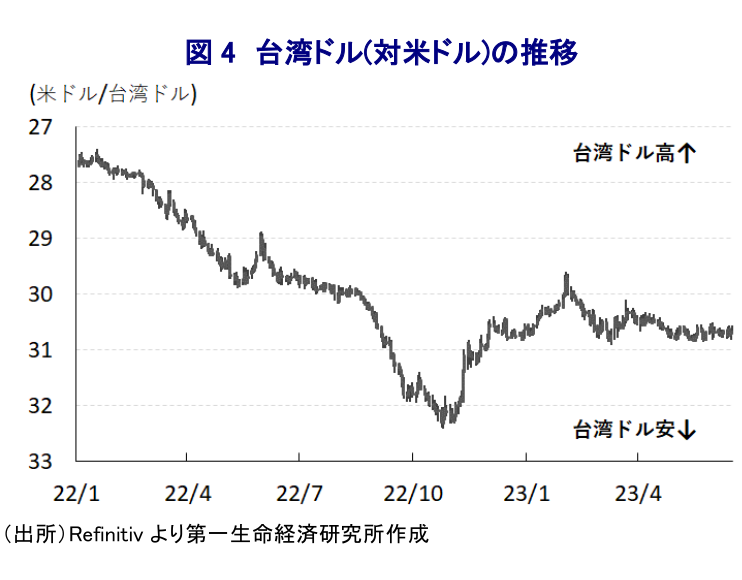

台湾を巡っては、コロナ禍の当初は感染抑制に成功するなど『優等生』と称されることが少なくなかったものの、昨年は感染動向の急激な悪化を受けて行動制限を余儀なくされる事態に見舞われた。さらに、商品高に伴う生活必需品を中心とする物価上昇に加え、国際金融市場における米ドル高や台湾情勢の悪化による地政学リスクが敬遠される形で台湾ドル安が進むなど輸入インフレも重なり、インフレ率は一時14年強ぶりの水準に加速した。こうした事態を受けて、中銀は物価抑制を目的に昨年3月に10年半ぶりとなる利上げに舵を切るとともに、その後も物価と為替の安定を目的に断続利上げを余儀なくされるなど、物価高と金利高の共存が景気に冷や水を浴びせる懸念が高まった。さらに、台湾経済は構造面で相対的に輸出依存度が高く、中国本土経済との連動性も高いなか、昨年8月のペロシ米下院議長(当時)の訪台を受けて中国本土が台湾からの輸入に対して経済制裁を課すなど外需の重石となる動きが顕在化した(注1)。また、昨年末にかけては中国本土景気が減速の動きを強めるとともに、比較的堅調な推移が続いた欧米など主要国の景気も頭打ちしたことも重なり、外需に大きく下押し圧力が掛かることで景気は頭打ちの様相を強めた。他方、年明け以降は中国本土でのゼロコロナ終了の動きが景気を押し上げるとの期待が高まったこともあり、中銀は景気に不透明感がくすぶる状況にも拘らず、今年3月の定例会合でも物価抑制を目的に5会合連続の利上げを決定するなど難しい対応を迫られた(注2)。しかし、今年1-3月の実質GDP成長率は前期比年率▲2.36%と前期(同▲1.91%)から2四半期連続のマイナス成長となるテクニカル・リセッションに陥るとともに、内・外需双方に頭打ちの動きが確認されるなど景気は急速に冷え込む事態に直面している。足下では感染一服による経済活動の正常化や国境再開が進むなど内需を取り巻く環境は改善している一方、先行きの輸出動向を左右する輸出受注は足下においても一段と下振れするなど、景気に対する不透明感がくすぶる展開が続いている。そして、上述のように一時は14年強ぶりの水準に加速したインフレ率は、商品高の動きが一巡しており、足下では調整の動きを強めたことで頭打ちする一方、雇用環境の堅調さや台湾ドル安圧力がくすぶるなかでコアインフレ率は高止まりするなど対照的な動きがみられる。こうしたなか、中銀は15日に開催した定例会合において6会合ぶりに政策金利を1.875%に据え置くなど、1年3ヶ月に及んだ利上げ局面の休止を決定した。会合後に公表した声明文では、先行きの同国経済について「家計消費が堅調に推移するほか、世界経済の安定も追い風に輸出も徐々に活発化する」ものの「今年通年の経済成長率は+1.72%になる」と3月時点(+2.21%)から下方修正している。一方、物価動向について「商品市況は落ち着いた推移が続く一方、サービス物価は高止まりする」として「今年通年のインフレ率は+2.24%、コアインフレ率も+2.38%」と3月時点(ともに+2.09%)から上方修正している。会合後に記者会見に臨んだ同行の楊金龍総裁は先行きの政策運営について「方向性を断定できない」としつつ、「インフレ率が2%を上回る水準に留まれば追加利上げを否定するものではない」と述べるなど、再利上げに含みを持たせる姿勢をみせた。しかし、欧米など主要国のみならず、中国本土も景気の先行きに不透明感がくすぶるなど、外需を取り巻く環境は厳しい展開が続くと見込まれるなかでは、中銀は事実上利上げ局面の停止に動いたと捉えることが出来る。昨年末以降の台湾ドル相場は比較的落ち着いた推移をみせているものの、景気に対する不透明感や地政学リスクなど負の材料が山積するなかで上値の重い展開が続くことは避けられず、来年1月に予定される次期総統選の行方を左右するであろう。

注1 2022年8月3日付レポート「ペロシ米下院議長の台湾訪問、米中関係や東アジア情勢への影響は」

注2 3月23日付レポート「台湾中銀、景気に不透明感も5会合連続となる一段の利上げを決定」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹