- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド中銀、2会合連続の金利据え置きの上、当面は引き締め環境を維持する模様

- Asia Trends

-

2023.06.08

アジア経済

原油

アジア経済見通し

アジア金融政策

インド経済

為替

ウクライナ問題

インド中銀、2会合連続の金利据え置きの上、当面は引き締め環境を維持する模様

~中銀は政策目標を「4%への収束」と強調、当面の景気は公的需要への依存を強める展開が続くか~

西濵 徹

- 要旨

-

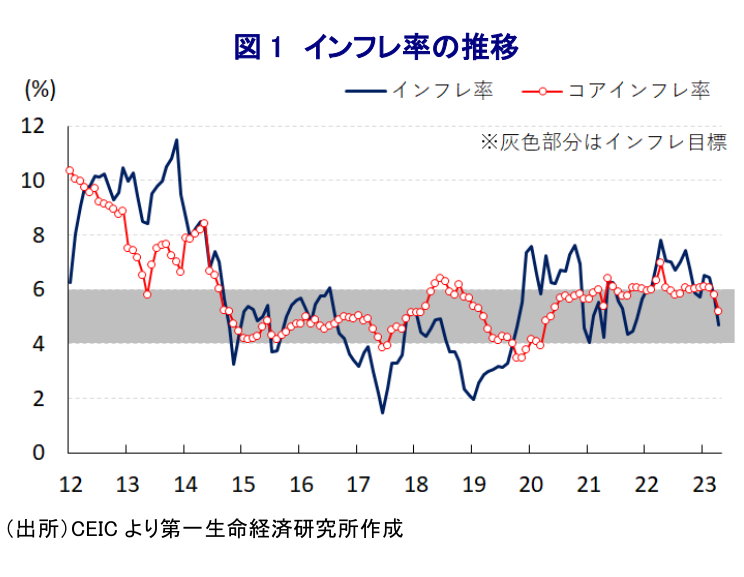

- 昨年来のインド経済は、感染一服による経済活動の正常化や国境再開、欧米などを中心とする世界経済の回復が景気の底入れを促すと期待された。しかし、物価高と金利高の共存が家計消費など内需の足かせとなる形で昨年後半はテクニカル・リセッションに陥ったと判断出来る。他方、年明け以降の景気は外需や公的需要をけん引役に底入れしているほか、商品高の一服や割安なロシア産原油の輸入拡大によりインフレは大きく鈍化している。中銀は4月の定例会合で1年に及んだ利上げ局面の休止に動いたが、インフレ鈍化を受けて8日の定例会合でも2会合連続で政策金利を据え置いた。インフレ見通しをわずかに下方修正するも、政策目標について「インフレ率の4%への収束」との考えを強調しており、引き締め環境の継続を示唆した。足下の企業マインドは堅調な推移をみせる一方、外需や民間需要に不透明感がくすぶるなか、当面の景気は公的需要への依存度を強めるとみられ、景気拡大の動きは緩やかなものに留まるであろう。

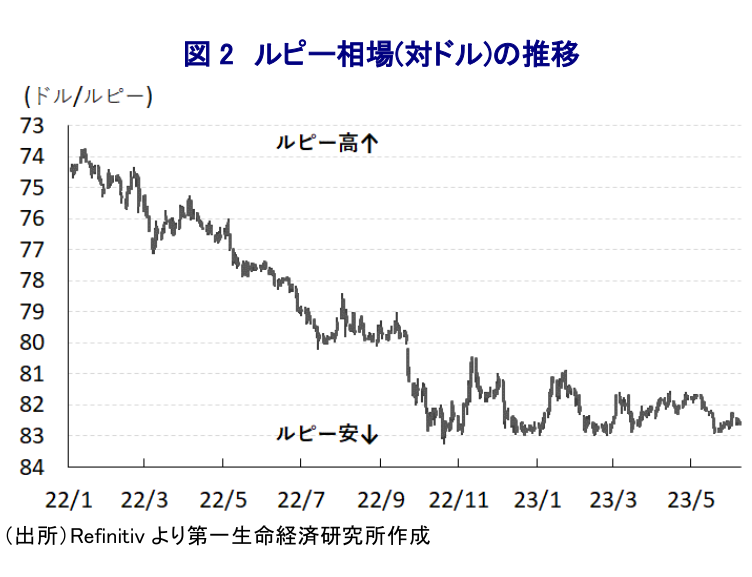

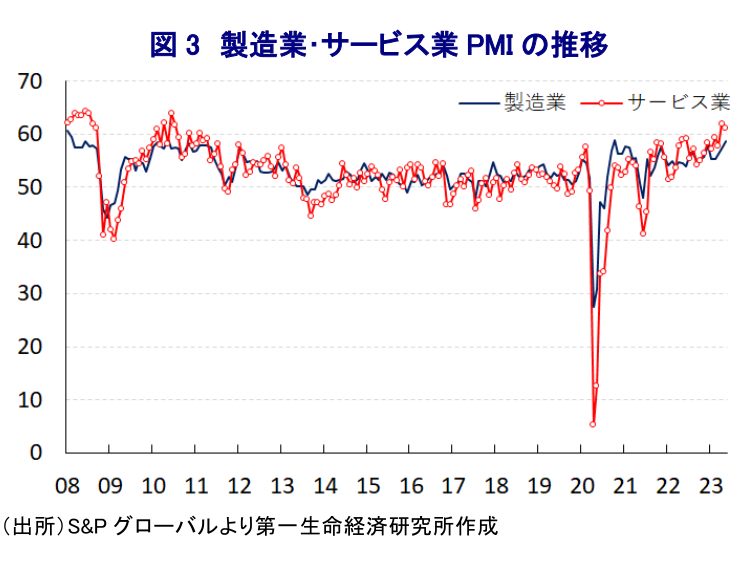

昨年来のインド経済を巡っては、感染一服を受けた経済活動の正常化や国境再開の動きに加え、欧米など主要国を中心とする世界経済の回復の動きは景気の追い風となることが期待された。経済活動の正常化によるペントアップ・ディマンド(繰り越し需要)発現は経済成長のけん引役となってきた家計消費をはじめとする内需を押し上げるほか、景気回復期待の高まりは対内直接投資を促して景気を一段と押し上げるとみられた。しかし、商品高による生活必需品を中心とする物価上昇に加え、国際金融市場における米ドル高を受けた通貨ルピー安は輸入インフレに繋がるとともに、家計消費をはじめとする内需底入れの動きは賃金インフレを招いたため、インフレ率は中銀(インド準備銀行)の定めるインフレ目標(4~6%)の上限を上回るとともに、一時は8年ぶりの水準に加速した。よって、中銀は昨年5月に物価抑制を目的とする緊急利上げに動くとともに、その後も物価と為替の安定を目的に断続的、且つ大幅利上げを余儀なくされた。よって、物価高と金利高の共存により実質購買力に下押し圧力が掛かるとともに、昨年末にかけては欧米など主要国を中心に景気が頭打ちの動きを強めたことも重なり、当研究所が試算した季節調整値に基づく前期比年率ベースでは昨年後半は2四半期連続のマイナス成長となるテクニカル・リセッションに陥るなど、景気は頭打ちの動きを強める事態に見舞われた(注1)。他方、昨年末以降に中国がゼロコロナ終了に舵を切ったことを受けて、アジア新興国の景気が押し上げられる形でインドにおいても副次的に外需が押し上げるとともに、年度末ゆえにインフラなど公共投資の進捗が進んだことを受けて、今年1-3月は3四半期ぶりのプラス成長に転じるなど景気の底入れが確認されている(注2)。また、昨年末以降は商品高の動きが一巡するとともに、国際金融市場における米ドル高の動きも後退しており、景気の頭打ちなどインフレの後退に繋がる動きが広がったことを受けて、中銀は4月の定例会合において約1年続いた利上げ局面の『休止』を決定する動きをみせた(注3)。さらに、同国は伝統的にロシアと友好関係を有しており、昨年来のウクライナ情勢の悪化では表面的にロシアを批判する一方、インフレ抑制を目的に割安なロシア産原油の輸入を急拡大させる動きをみせており、世界経済の減速懸念を受けて国際価格が調整していることも重なり足下のインフレ率は大きく鈍化している。なお、足下のインフレ鈍化の動きを巡っては、昨年に大きく上振れした反動に伴うベース効果の影響が大きい一方、食料品を中心に物価上昇続くなどインフレ圧力がくすぶる状況は変わっていない。さらに、国際金融市場においては米ドル高の動きが一服しているにも拘らず、足下のルピー相場は最安値圏で推移するなど輸入インフレ圧力が掛かりやすい状況が続いている。こうした状況ながら、中銀は8日に開催した定例会合において政策金利であるレポ金利を2会合連続で6.50%に据え置くとともに、政策の方向性についても「金融緩和の解除に注力する」との姿勢を維持した。今回の決定についても4月の前回会合同様、金利据え置きは全会一致で決定される一方、政策の方向性については「5(維持)対1(留保)」と票が割れた。会合後に公表した声明文では、世界経済について「インフレや金融引き締め、銀行部門を巡る不透明感、地政学リスクにも拘らず堅調さを維持している」との見方を示した上で、同国経済について「足下は底堅い動きが続いており、都市部と農村部で需要の動きにバラつきがみられるも全体として徐々に改善しつつある」との認識を示している。その上で、先行きのインフレ動向について「モンスーン(雨季)の雨量が例年並みであれば今年度のインフレ率は+5.1%になる(4-6月:+4.6%、7-9月:+5.2%、10-12月:+5.4%、1-3月:+5.2%)」として「リスクは上下ともにバランスしている」と4月時点(+5.2%)からわずかに下方修正した。景気見通しについては「雨季が例年並みとなることを前提に、公的部門の需要が景気を下支えする一方、外需の弱さや地政学リスクがリスク要因となり得る」とするも、「今年度の経済成長率は+6.5%(4-6月:+8.0%、7-9月:+6.5%、10-12月:+6.0%、1-3月:+5.7%)」と4月時点の見通しを据え置いた上で「リスクは上下ともにバランスしている」とした。なお、会合後にオンライン会見に臨んだ同行のダス総裁は、物価動向について「依然として目標(4%)を上回る推移が続いている」とした上で「今年度内は4%を上回る推移が続くと見込まれる」との見通しを示しつつ、政策運営について「ペースは鈍化しているが、将来の行方については不透明感が残る」との認識を示した。また、「われわれの目標は4%としたインフレ目標の実現にあり、レンジ内に維持することは充分ではない」との見方を示した。その上で、「雨季の動向が物価に与える影響については不透明」としつつ、「間もなくこれまでの利上げによる効果が現れると見込まれる」として「状況の変化と景気動向を注視しつつ、必要に応じて速やかにさらなる措置を講じる用意がある」との考えを示した。他方、これまでの政策運営を通じて「経済のファンダメンタルズ(基礎的条件)は強固さを増している」との認識を示した上で、「ルピー相場は安定し、対外収支も堅牢さを維持しており、外貨準備も充分備わっている」と金融市場の動きを静観する構えをみせている。なお、足下の企業マインドはサービス業を中心に堅調な動きをみせており、インフレ鈍化による実質購買力の押し上げは家計消費を下支えする一方、実質金利の高止まりは投資活動などの足かせとなる上、世界経済の減速懸念が外需の重石となることを勘案すれば、当面の景気は公的需要への依存度を高める展開が続くことは避けられない。その意味では、中銀の景気見通しは些か楽観的な見方に振れていると判断しており、現時点において当研究所は先月に公表した見通し(今年度は+5.8%)を据え置く。

注1 3月1日付レポート「足下のインド景気は「リセッション」と捉えられる状況にある」

注2 6月1日付レポート「グローバルサウスの盟主を狙うインドの実相はどうなっているか」

注3 4月6日付レポート「インド中銀、「今回だけ」の利上げ休止も経済には困難が山積」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹