- HOME

- レポート一覧

- 経済分析レポート(Trends)

- グローバルサウスの盟主を狙うインドの実相はどうなっているか

- Asia Trends

-

2023.06.01

アジア経済

アジア経済見通し

アジア金融政策

インド経済

為替

国際的課題・国際問題

グローバルサウスの盟主を狙うインドの実相はどうなっているか

~期待は着実に高まっているが、経済・政治の両面で冷静にその動きをみる必要性は高まっている~

西濵 徹

- 要旨

-

- インドを巡っては、昨年GDPが英国を上回り、グローバルサウスの盟主を自任する動きをみせるなど世界経済、国際政治の両面で存在感を高めている。中長期的な人口増大を追い風にさらなる経済拡大を期待する向きもあるが、製造業のすそ野の乏しさなど問題を抱える。宗教・人権面で課題を抱える上、ウクライナ問題を巡って態度を明確にしない「中間派」であるなど、その対応や動きを冷静に見極める必要性がある。

- インドは経済構造面でファンダメンタルズの脆弱さを抱えるなか、昨年は物価高と金利高の共存が景気の足かせとなる動きがみられた。なお、1-3月の実質GDP成長率は前年比+6.1%と伸びが加速し、前期比年率ベースでも3四半期ぶりのプラス成長に転じたと試算されるなど底入れしている。しかし、足下の景気は外需と公的需要に依存する一方、家計消費など内需は力強さを欠くなど持続力に乏しい状況にある。

- 同国では来年に総選挙が予定されているが、先月には南部カルナタカ州で与党BJPが予想外の大敗を喫するなど行方に不透明感が高まっている。他方、インフレ鈍化の動きは内需の追い風になると期待される一方、ルピー安圧力がくすぶるなかで中銀は政策運営の手足を縛られる展開が続いている。当面のインド経済については外部環境の動向に左右されやすい状況が続くことが避けられないと予想される。

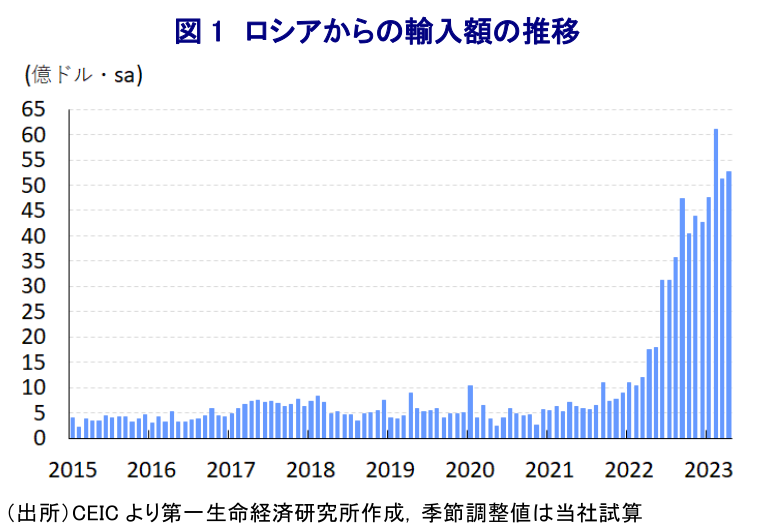

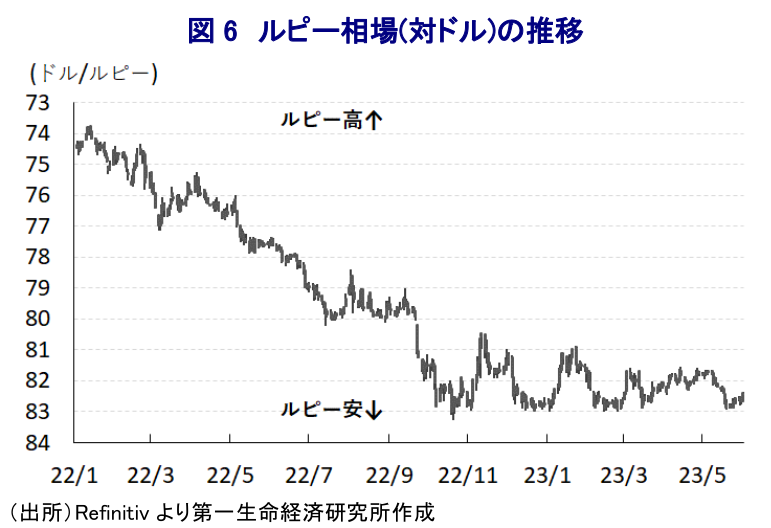

インドを巡っては、近年の高い経済成長も追い風に昨年のGDPは米ドルベースで旧宗主国である英国を上回り、米国、中国、日本、ドイツに次ぐ世界5位の水準となるなど、世界経済における存在感を着実に高めている。さらに、今年の同国はG20(主要20ヶ国・地域)の議長国となるなか、1月にはグローバルサウス(南半球を中心とする新興国・途上国)の声サミットをオンラインで主催するなど、主要国と途上国の『橋渡し』を担うことでその盟主を狙う動きをみせるなど、国際政治の舞台においても存在感を高めている。そして、長年に亘る一人っ子政策の影響やコロナ禍も重なり中国が人口減少に転じる一方、インドの人口は年内にも世界1位になるとともに中長期的にも増加が見込まれるなど、人口増加を追い風にインドの存在感が益々高まるとの期待もある。そうした期待の一部はインドが中国に代わって世界経済の『けん引役』になるとの見方に繋がっているとみられるものの、現実には依然としてそのハードルは高いのが実情である。2014年に発足したモディ政権は『メイク・イン・インディア』などのスローガンを掲げるとともに、製造業振興による経済成長実現に向けて外資誘致の積極化を図る姿勢をみせた。しかし、そのスローガンとは裏腹にGDPに占める製造業比率は高まらずにコロナ禍で反って低下しており、中国のような『世界の工場』として世界経済のけん引役を担うには幾重のハードルを越える必要がある(注1)。また、モディ政権発足後の同国では、政権を支える与党BJP(インド人民党)がヒンドゥー至上主義を党是とするなか、イスラム教徒を中心とする異教徒に対する『迫害』とも取れる動きを強める傾向がうかがわれる(注2)。そして、同国は伝統的にロシアと友好関係を有するなか、昨年来のウクライナ情勢の悪化に際しては表面的にロシアによるウクライナ侵攻を批判する一方、国内で消費する原油の大宗を輸入に依存するなかでロシアからの原油輸入を急拡大させており、実質的にロシアを支援する格好となっている。なお、インドがロシア産原油の輸入を急拡大させている背景には、ウクライナ情勢の悪化による欧米などの対ロ制裁強化を受けて国際価格が上昇してインフレ圧力が強まるなか、割安なロシア産原油の調達を拡大させることでインフレ圧力の緩和を図りたいとの思惑が影響している。さらに、同国は慢性的に経常赤字と財政赤字の『双子の赤字』を抱えるなか、インフレが重なることで経済のファンダメンタルズ(基礎的条件)の脆弱性が増すことは国際金融市場を取り巻く環境変化への耐性を低下させるリスクを孕んでいる。事実、昨年来の国際金融市場における米ドル高局面においては、通貨ルピーの対ドル相場が最安値を更新する展開となり、輸入インフレが懸念される状況に見舞われた。こうした状況を勘案すれば、インドが採る自身の『国益』を主眼に置いた外交戦略も致し方ない面があるのは理解出来る。他方、多くの途上国が異なる思惑を持つなかでグローバルサウスとひとまとめにすることは些か乱暴な上、新興国のなかにはインドが隠さない『盟主面』を快く思わない向きもうかがえる。その意味では、インドの動きとその背後にみえる新興国の思惑や動きを冷静にみる必要性が高まっていると判断出来る。

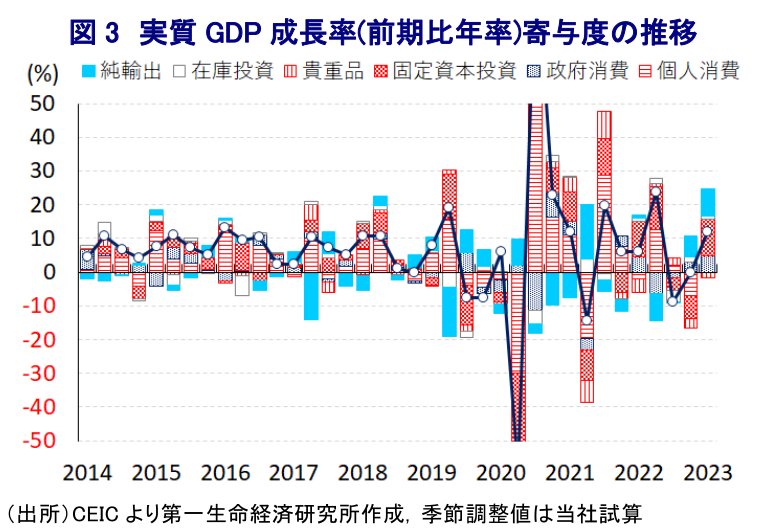

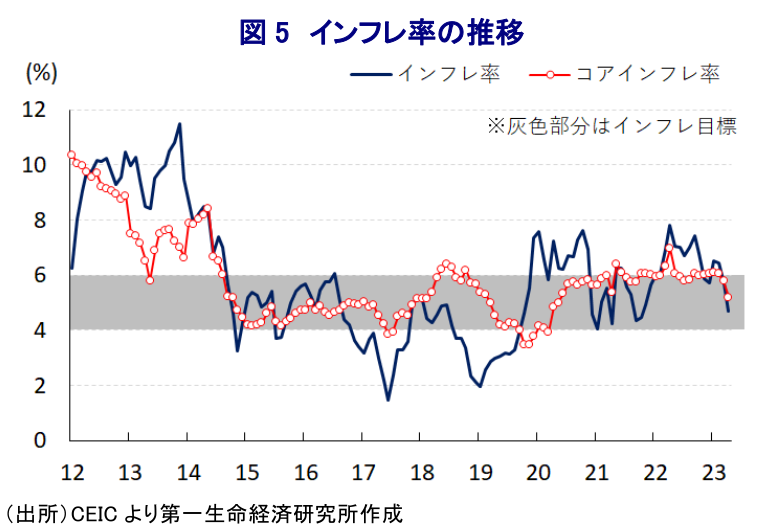

上述したように、インド経済のファンダメンタルズは構造的な脆弱さを抱えるなか、昨年以降の商品高は食料品やエネルギーなど生活必需品を中心とするインフレを招くとともに、国際金融市場における米ドル高を受けたルピー安に伴う輸入インフレも重なり、インフレ率は上振れして中銀(インド準備銀行)の定める目標を上回る水準に加速した。よって、中銀は物価抑制を目的に昨年5月に緊急利上げを実施したほか、その後も物価と為替の安定を目的に断続的、且つ大幅利上げを余儀なくされるなど、物価高と金利高の共存が景気に冷や水を浴びせる懸念が高まった。さらに、昨年の世界経済は中国によるゼロコロナへの拘泥が足かせとなる状況が続いたほか、年末にかけてはコロナ禍からの回復をけん引した欧米など主要国でも物価高と金利高の共存を理由に頭打ちの動きが強まり、インドにとっては外需を取り巻く環境も悪化した。結果、昨年末にかけての実質GDP成長率は前年比ベースではプラスを維持するも、当研究所が試算した季節調整値に基づく前期比年率ベースでは2四半期連続のマイナスとなるなど『テクニカル・リセッション』状態に陥っていたと捉えられる(注3)。しかし、昨年末以降の国際金融市場では米ドル高の動きに一服感が出ている上、国際商品市況の上振れの動きも一巡するとともに、足下では世界経済の減速懸念を反映して調整の動きを強めており、同国においてもインフレ率が鈍化する動きが確認されている。昨年末以降の中国によるゼロコロナ終了を巡っては、同国はASEANなど他のアジア新興国に比べて中国経済への依存度は低いものの、アジア新興国の景気底入れの動きは副次的に同国にも追い風となることが期待される。こうした動きを反映して、1-3月の実質GDP成長率は前年同期比+6.1%と前期(同+4.5%(改定値))から伸びが加速しており、前期比年率ベースでも3四半期ぶりのプラス成長になるとともに実質GDP(季節調整値)の水準も昨年4-6月を上回ると試算されるなど、足下の景気は底入れしている様子がうかがえる。内訳をみると、アジア新興国の景気底入れの動きや米国経済の堅調さを追い風に輸出は拡大に転じるとともに、年度末のタイミングが重なりインフラ関連など公共投資の進捗の動きを反映して政府消費や固定資本投資が押し上げられたことが影響している。一方、経済成長のけん引役となってきた家計消費はインフレ鈍化による実質購買力の押し上げにも拘らず、中銀の金融引き締めを受けた金利上昇に加え、雇用回復の遅れも重なる形で力強さを欠く推移が続いている。よって、足下のインド経済は外需と公的需要によって支えられており、景気は底入れを果たすもその持続力には不透明感がくすぶると捉えられる。また、昨年度(2022-23年度)の経済成長率は+7.2%と前年度(+9.1%)から鈍化している。

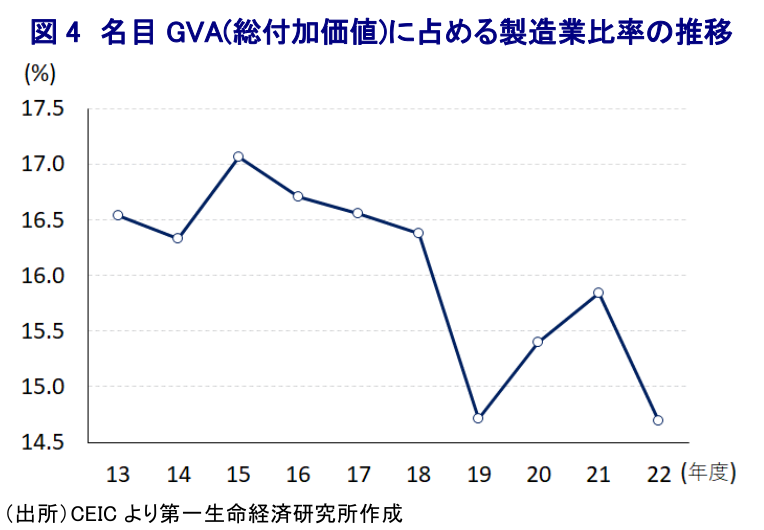

なお、産業別の生産動向を示す実質GVA(総付加価値)成長率については、1-3月は前年同期比+6.5%と前期(同+4.7%(改定値))からGDPと同様に伸びが加速しているほか、前期比年率ベースでも拡大の動きを強めるなど底入れの動きが進んでいる様子が確認されている。分野別では、上述のように外需の底入れが進んでいることを反映して製造業の生産が大きく押し上げられているほか、インフラなど公共投資の進捗を受けて建設業の生産も大きく押し上げられている。また、家計消費など内需は力強さを欠く展開が続くもサービス業の生産は堅調な推移をみせており、これは外国人観光客数の底入れによる観光関連での生産押し上げのほか、国際金融市場における取引活発化を反映して金融関連の生産が押し上げられていることが影響している。こうした状況を勘案すれば、足下における景気底入れの動きは内生的な要因により押し上げられたものとはほど遠いと捉えることが出来る。こうした状況は昨年度のGVAに占める製造業の割合が前年度から再び低下していることにも現れており、経済構造面ではコロナ禍からの景気回復の動きが一巡している上、上述したモディ政権が掲げる一連のスローガンが事実上『掛け声倒れ』に留まっていると考えられる。同国では来年に次期総選挙(連邦議会下院総選挙)が予定されており、モディ政権が2月に公表した今年度予算は総選挙後の3期目入りを盤石にすべく大規模な財政出動による景気下支えを意識した内容となった。こうした状況にも拘らず、次期総選挙の前哨戦として先月に南部カルナタカ州で実施された州議会選では、事前予想を覆す形で選挙前に与党であったBJPが大敗を喫する一方、中央政界で最大野党の国民会議派が単独で半数を上回る議席を獲得した。なお、今年2月に北東部の3州(トリプラ、メガラヤ、ナガランド)で実施された州議会選においては、BJPが事前予想を上回る形で善戦していたため、上述したカルナタカ州での大敗北は議会上院の議席数にも影響を与えるなど次期総選挙に向けた『躓き』になったと捉えられる。一方、上述のように足下のインフレが一段と鈍化していることは実質購買力の押し上げを通じて家計部門を取り巻く環境改善に繋がることが期待される。ただし、足下の国際金融市場においては米ドル高圧力がくすぶるなか、経済のファンダメンタルズの脆弱さを理由にルピー安圧力が掛かりやすい展開が続いており、輸入インフレ圧力が強まる懸念はくすぶる。中銀は4月の定例会合において約1年弱に及んだ利上げ局面の休止に動いたが(注4)、インフレが鈍化の動きを強めていることを勘案すれば一段の利上げに動く必要性は後退していると捉えられる。とはいえ、ルピー安が輸入インフレ懸念に繋がりやすいことを勘案すれば金融緩和に動くハードルは極めて高い。その意味では、当面のインド経済は外部環境に左右されやすい展開が続くであろう。当研究所は先月に今年度の経済成長率見通しを+5.8%としたが(注5)、足下の景気は想定を上回る動きをみせたものの、現時点においてはこれを据え置くこととする。

注1 2月2日付レポート「インドは中国に代わる世界経済の「けん引役」となれるか」

注2 2月15日付レポート「インドがいよいよ隠さなくなりつつある「象の牙」」

注3 3月1日付レポート「足下のインド景気は「リセッション」と捉えられる状況にある」

注4 4月6日付レポート「インド中銀、「今回だけ」の利上げ休止も経済には困難が山積」

注5 5月19日付レポート「グローバル(日米欧亜)経済見通し(2023年5月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹