- 要旨

-

- ポイント -

*海外を見ていると買えない理由、買わない理由が目白押し

*日本株は買える理由、買った方が良い理由が目立つ

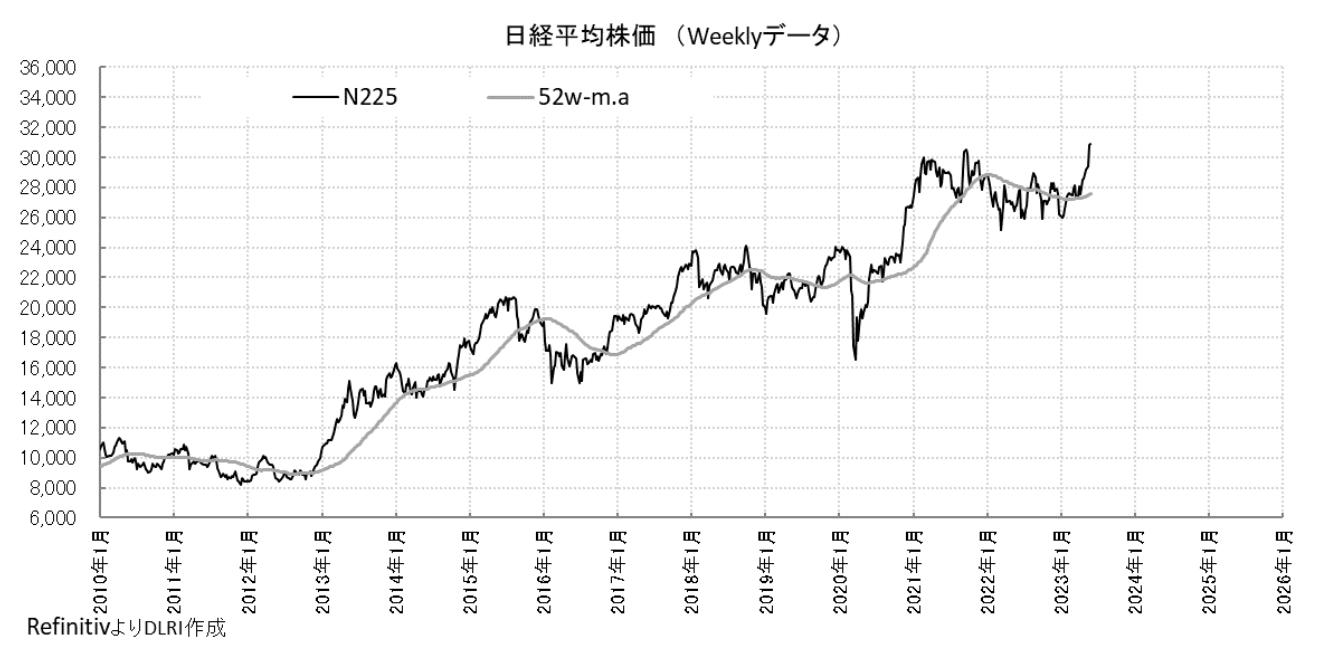

ご存じの通り日本株が堅調だ。日経平均株価は2021年9月に30,670.1円の高値(ザラ場ベース)をつけた後、コロナ禍で盛り上った巣ごもり需要の一巡でマーケットを牽引した半導体関連株中心に業績悪化懸念が出たことに加え、2022年に入るとロシアによるウクライナ侵攻、インフレ高進、各国中央銀行による急速な利上げ等によって下げが加速、2022年3月には24,717.53円の安値を記録している。それ以降に何があったのか。バブル後最高値を更新するようなニュースがあったのだろうか?今回は2022年以降の動きを追いながら流れとしての日本株堅調の背景を確認したい。

2022年、欧米ではコロナ禍からの回復が進み、消費が“モノ”から“サービス”に広がったこともありインフレは一時的でなく賃金上昇を伴った本格的なものだったことが明らかになった。そしてターミナルレートの引上げ、金融引締めの長期化が警戒され、将来のリセッションリスクを織り込む動きも見られた。加えて2020年、2021年のマーケットを牽引したハイテク・半導体は需要の先食い、中国のゼロコロナ戦略に伴う需要の落ち込みから在庫調整に手間取っている状況で、2023年前半にもとされていた回復はやや遅れるというのがコンセンサスとなっている。またこれまで世界の成長を牽引してきた中国はゼロコロナ戦略から脱却したもののその後の回復スピードは期待したほど強くはないことが明らかになっている。

そうした中で、2023年3月にはアメリカで総資産1,000億ドル以上の銀行2行が経営破綻、スイスではUBSがクレディ・スイスを救済買収というニュースが世界を駆け巡った。金融当局の動きが早かったこと、経営破綻は個別の要因だということが共有されたことで市場の混乱は早期に収まったが、金融不安の種がまかれたことは事実。5月にも総資産2,000億ドルを超えるFRCが経営破綻しており、銀行の与信行動の変化を通じた実体経済への影響を注意深く見ていく必要があるだろう。まだまだ油断はできないという意見は多い。

日本では2022年に入ってから資源高、円安の影響で食品、エネルギー中心に値上げが相次ぎ消費者物価指数も大きく上昇。生鮮食品を除く総合では2023年1月には前年比4.2%と1981年9月以来のレベルとなった。足元ではエネルギー資源価格が落ち着いた動きとなっていることから物価上昇率も落ち着きつつあるものの未だ3%台での推移となっている。食品の値上げの動きもまだ止まらない。この動きはエネルギー価格の上昇→商品価格の値上げ→物価上昇→売上減少→商品価格値下げ→物価低迷というこれまでのお決まりの流れに変化が起きつつあるということだろうか? その鍵は賃金動向だ。日本経済新聞社がまとめた2023年の賃金動向調査で、定期昇給とベアを合わせた平均賃上げ率は前年比1.54ポイント高い3.89%。連合がまとめた2023年春闘第5回集計では定期昇給とベアを合わせた賃上げ率は、300人未満の中小労働組合で平均3.35%(全体では3.67%)といずれの調査でも3%を大きく超える上昇率となっている。今年は物価が大きく上昇したからこそ賃金も動いたということかもしれないが、これまで動かなかった賃金がこれを機会に自律的に動き始めるとすればインパクトは大きい。

2022年12月、予想外に日銀がYCCの変動幅拡大に動いたことで黒田総裁の後任総裁人事も絡み大規模金融緩和の修正の思惑が広がり株式マーケットも反応するタイミングがあった。しかし5月16日付Market Side Mirror「植田日銀の船出を各ステイトメント、記者会見から読む」でみた通り、植田日銀はインフレリスクより拙速対応で好循環の動きにブレーキをかけるリスクの方が大きいと考えていることから金融緩和姿勢に変化なしと感じている参加者が増えている。早期のYCC修正の思惑は消えないが唐突な政策変更あるかも?というマーケットの恐怖感は薄れている。

ここまで2022年以降の大きな動き見てきたが、或ることに気づく。海外を見ていると株式は買えない理由、買わない理由が多い。インフレ長期化、もう一段の利上げ、金融引締め長期化、リセッションリスク、金融不安…

一方、日本には買える理由、買った方が良い理由が目立つことだ。遅れてきたコロナ禍からの回復、賃金解凍、金融緩和継続。加えて株式市場には東証の「資本コストや株価を意識した経営の実現に向けた対応について」とする資本の収益性を重視する経営へのプレッシャーもかかる。

最近の上げの要因は外国人買いという声をよく聞くが、こうした流れを眺めてみると、アベノミクス相場で買い越した株(2013年に151、200億円買越し)を足元では大方売り払っていた外国人投資家がまた東京に目を向けてきたことも理解できる。

一方外国人投資家の足は速いのも事実。5月の動きを見ると日経平均は+8.24%(5/29終値、以下同)、香港ハンセン指数は▲6.75%、中国上海総合指数は▲3.06%となっている。米中対立の激化から外国人投資家の資金シフトがあったのではないかとも言われているが、そもそもシフトと言っても日本株に魅力がなければ受け皿にはなれない。外国人買いの動きが続くのか要注目だ。合わせて新NISAが動き出す2024年に向けて個人の投資行動に変化が出てくるのかにも注目したい。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 佐久間 啓

さくま ひろし

-

経済調査部 研究理事

担当: 金融市場全般